如何估算關稅衝擊對物價的影響?

2025年3月物價延續偏弱,CPI基本符合市場預期,PPI略低於市場預期。

3月PPI環比錄得-0.4%,國際原油價格下跌、國內建築鏈實物工作量落地情況偏弱、部分出口鏈行業價格超預期下跌或爲PPI數據低於市場預期的三個核心驅動因素。

截止到3月底,美國對華額外加徵關稅的稅率爲20%,對於國內出口、PPI的負向影響已在一定程度上顯現。我們估算計算機通信和其他電子設備制造業、汽車制造業、金屬制品業、通用設備制造業等出口鏈行業共計影響PPI環比下跌0.13個百分點(3月PPI環比爲-0.4%)。

3月CPI延續小幅負增長、核心CPI延續改善的表現基本符合市場預期。受益以舊換新補貼的三類商品CPI延續改善,服務價格偏弱成爲當下制約核心CPI修復的主线,後續消費補貼擴圍到服務消費或具有較強必要性。

市場普遍關注關稅落地對國內通脹水平的影響,我們測算,美國對華關稅稅率提升或對PPI產生1.8-3.2個百分點拖累,我國對美國關稅反制或對CPI產生0.1個百分點左右的向上拉動。

向後看,國內政策有充足儲備應對外部“風高浪急”,我們預期國內逆周期政策將以財政和貨幣爲主要抓手出台增量政策保障經濟的平穩發展和物價的溫和回升。

▍事項:

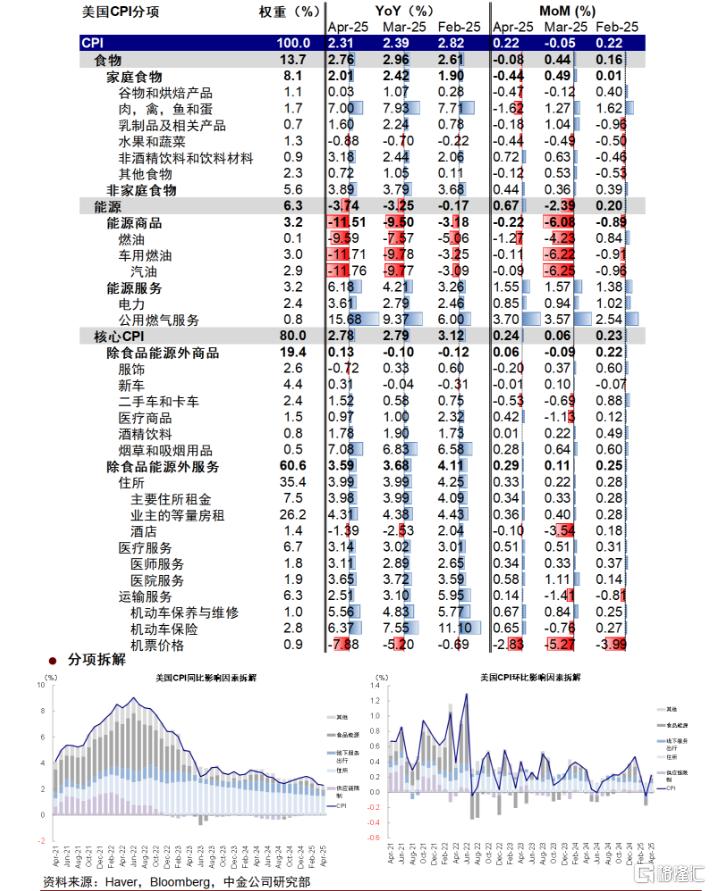

2025年3月,全國居民消費價格(CPI)同比-0.1%(前值-0.7%),環比-0.4%(前值-0.2%);全國工業生產者出廠價格(PPI)同比-2.5%(前值-2.2%),環比-0.4%(前值-0.1%)。

▍國際原油價格下跌、國內建築鏈實物工作量落地情況偏弱、部分出口鏈行業價格超預期下跌或爲3月PPI數據略低於市場預期的三重核心驅動因素。1)美國衰退預期升溫疊加OPEC+增產雙重衝擊下,國際原油價格大幅下挫。相關行業中,石油和天然氣开採業、石油煤炭和其他燃料加工業PPI環比增速分別錄得-4.4%、-2.3%,我們測算二者共計影響PPI環比下跌0.14個百分點。

2)國內建築業實物工作量落地情況不及預期。我們觀察到,3月石油瀝青开工率、水泥發運率等指標農歷對齊後修復進度仍然偏慢,結合3月建築業PMI較過去5年同期均值低約7.4個百分點(2月爲低4.3個百分點)的表現,國內黑色系商品價格延續跌勢,其中煤炭开採和洗選業、黑色金屬冶煉和壓延加工業PPI環比增速分別錄得-4.3%、-0.5%。

3)部分出口鏈行業的PPI跌幅超出市場預期。截止到3月底,美國對華額外加徵關稅的稅率爲20%,但對於國內出口、PPI的負向影響已在一定程度上顯現。相關行業中,計算機通信和其他電子設備制造業、汽車制造業、金屬制品業、通用設備制造業等對美出口敞口較大的行業PPI環比分別錄得-0.7%、-0.4%、-0.3%、-0.1%,我們測算上述四類行業共計影響PPI環比下跌0.13個百分點。

▍CPI延續低位負增長、核心CPI小幅改善的表現基本符合市場預期,服務價格偏弱成爲當下制約核心CPI修復的主线,消費補貼擴圍到服務消費或具有較強必要性。去年9月政策大拐點出現後,核心CPI從2024年9月的0.1%上升至10月的0.2%、11月的0.3%、12月的0.4%,2025年1-2月核心CPI累計同比小幅回落至0.3%,2025年3月進一步回升至0.5%,核心CPI整體仍然延續修復的態勢。

拆分行業來看:(1)受益以舊換新補貼的三大行業價格基本延續“止跌回穩”態勢,特別是家電價格的修復相對更爲亮眼,家用器具、通信工具、交通工具CPI同比增速分別較前值提升0.2、3.1、0.5個百分點。(2)服務CPI延續偏弱,與服務業PMI景氣度不足的表現相互印證。2025年3月服務CPI同比讀數錄得0.3%,與前值持平,低於2024年10-12月的水平,反映出服務消費景氣度的修復仍不穩固。根據我們在外發報告《一周宏觀專題述評(第一百四十三期)—如何展望年內後續的CPI走勢?》(2025-04-06)中的詳細拆解,在後續針對服務領域消費補貼落地之前,服務CPI或延續偏弱態勢。

▍量化估算關稅落地對我國通脹環境的影響,我國對美出口反制政策對CPI或產生0.1個百分點左右的向上拉動,美國對華關稅稅率提升或對PPI產生1.8-3.2個百分點的負向拖累。1)對CPI的影響估算:截至4月10日,我國對美出口反制關稅達到84%,對我國CPI的影響主要體現在食品價格上漲的潛在壓力上,主要可能影響到食用油、牛肉等價格的邊際變化。結合對於大豆、牛肉價格的預測以及二者在CPI籃子中的權重進行估算,我們預計本輪對美出口反制政策對國內CPI的影響或相對有限,向上拉動點數約爲0.1個百分點。

2)對PPI的影響估算:美國對華關稅稅率提升對國內PPI最直接的影響路徑爲,壓制出口導向型行業的出廠價格。在國內出口商與海外進口者之間針對關稅承擔進行博弈的過程中,國內出口商會根據議價能力的不同承擔不同幅度的價格折讓,或者在出口轉內銷與轉口到其他國家的過程中主動進行價格折讓保住市場份額,從而驅動相關行業PPI下行。

較爲極端的悲觀情境下,如果我國出口交貨值佔比前十名的行業選擇讓渡掉自己一半的毛利潤,我們測算該情形對於國內PPI的拖累可能達到3.2個百分點。另一種經驗屬性更強的算法爲,尋找出口與PPI之間的歷史關聯程度,出口同比增速每下降1個百分點,大約會影響PPI同比下降0.16個百分點,該種方法下關稅衝擊對於我國PPI的負向影響可能達到1.8個百分點。綜合而言,在不考慮後續關稅談判邊際變化的情況下,我們預測美對華關稅稅率提升對我國PPI的負向影響可能在1.8-3.2個百分點之間。

▍債市策略:對債市而言,3月CPI同比尚未轉正,而PPI同比降幅走闊,弱通脹格局延續,對債市仍然呈現一定利好。不過近期債市主要受關稅衝擊影響下的市場風險偏好變化、貨幣政策預期調整以及股市走勢等因素影響,整體上呈現大幅波動的走勢,而弱通脹的利好仍然是存量邏輯,預計對債市影響有限。後續需關注對衝關稅影響的宏觀政策的落地情況,預計利率短期維持低位波動的可能性較大。

▍風險因素:內需恢復不及預期,國內政策不及預期,海外衰退及風險事件超預期,海外貨幣政策超預期等。

本文節選自中信證券研究部已於2025年4月10日發布的《2025年3月物價數據點評—如何估算關稅衝擊對物價的影響?》報告,具體分析內容(包括相關風險提示等)請詳見報告。分析師:楊帆 明明 瑪西高娃 周成華 李想

標題:如何估算關稅衝擊對物價的影響?

地址:https://www.iknowplus.com/post/210691.html