年輕人愛去的海倫司小酒館是怎么跌下神壇的?

大家好,我是小肥良。

現在咱們很多年輕人晚上的節目,就是三五成群約出來,找個地方喝點東西打打遊戲聊聊天。

有時候他們會選擇奶茶店,也有許多年輕人會選擇小酒館一聚。

海倫司,便是曾經許多年輕人聚會消遣的好去處。

前幾年,許多大學旁邊都有一家海倫司开着,今天宿舍聚會,明天社團活動,後天朋友小酌,海倫司時常扮演如大學生的“第三社交空間”。

近幾年,“早C(coffee)晚A(alcohol)”“日咖夜酒”等“微醺”行爲興起,讓諸如海倫司這樣的小酒館成爲了不少“愛醉”卻預算有限年輕人的“快樂老家”。

對於海倫司,年輕人的評價主要是“比較實惠”。

他們會覺得海倫司“性價比高”“酒水很便宜”“個位數價格”等。

正常去清吧、酒館,消費都是幾百上千。在海倫司人均50元左右,因此海倫司一面世就受到年輕人的追捧。

但對於海倫司自己品牌的酒水,年輕人則反應平平,此外,海倫司酒水及小食產品種類少也屢被提及。

在海倫司酒館內,沒有駐場音樂人,沒有專業調酒師,酒水種類也相對較少,“酒”甚至不是主角。

海倫司只是提供了一個場景,在這裏年輕人尤其是學生群體可以清談、遊戲,完成一場社交,但不包括品酒。

甚至有人在裏面幹飯,也不是不可以:

在海倫司的時光也成爲了不少步入社會的年輕人的集體回憶,時不時就要拿出來說道說道:

憑借着年輕人的捧場,海倫司的門店越开越多,許多門店火爆到還要排隊才能進的地步。

海倫司老板徐炳忠大手一揮,決定要上市。

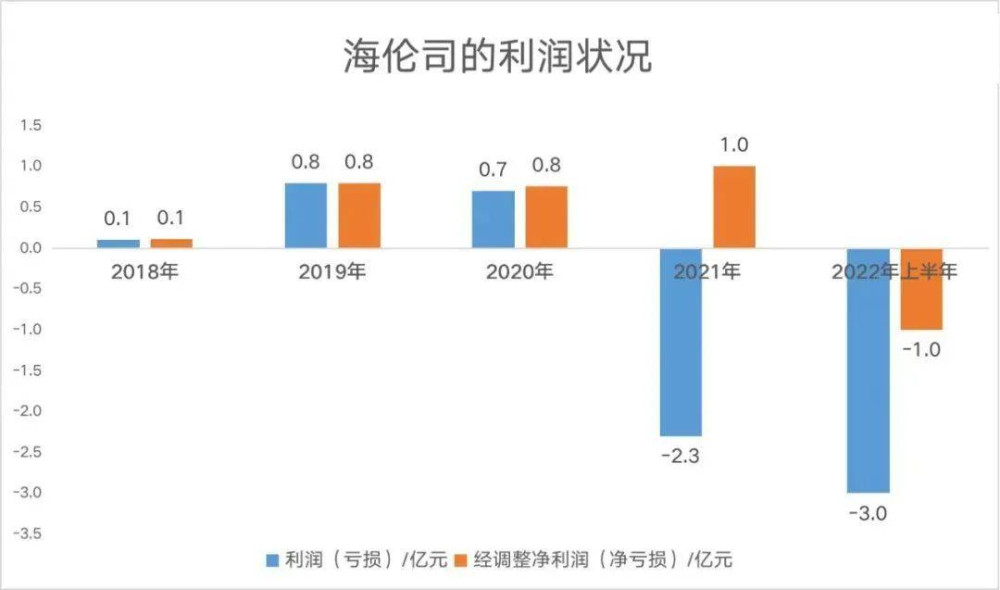

上市之前,其提交的招股書顯示,2018年至2021年,海倫司營收連續四年攀升,增長近16倍。

2021年上市後,海倫司當天市值就突破了300億港元。

上市成功的海倫司,憑借着資本的力量,开始用“負債租賃”的模式擴張。

財報顯示,截至2021年末,海倫司开店數量增至782家,一年瘋狂开店431家。

門店數量的增加也帶來了企業收入的增長。

據海倫司公告顯示,2021年海倫司收入18.33億元-18.53億元,較上年的8.18億元,同比增長了124%-127%。

但迅速擴張也面臨成本大、風險大等問題,海倫司开始陷入增收難增利的尷尬境地。

公告顯示,2021年海倫司淨虧損爲2.10億元-2.30億元,而2020年的淨利潤爲7010萬元,海倫司出現全年由盈轉虧。

2022年,海倫司是全國最大的連鎖酒館,也是在這一年,海倫司徹底由盈轉虧。

財報顯示,收入同比減少15.05%到15.59億元,年內虧損16.01億元。而且調整後的淨利潤直接從2021年的1.11億元,變爲淨虧損2.45億元。

瘋狂擴張卻又越开越虧,以量取勝的海倫司,在過去一年不得不瘋狂關店。

截至2023年12月31日,海倫司擁有總門店數爲479家,比2021年銳減了375家。截至2024年3月19日,海倫司的門店數爲503家。

在加緊關閉門店的同時,海倫司還加速從一二线城市撤離,而專注於在三线城市發展:

就這樣,曾在22年成爲全國最大的連鎖酒館的海倫司,至今仍在爲盈利而努力着。

目前海倫司通過關店和加盟的方式,成功實現扭虧爲盈,但距離巔峰時期還有不少的距離。

從結果上看,21-22年的急速擴張並沒有給海倫司帶來預期內的收益,歸根結底還是那兩年的疫情影響是太大了。

作爲重线下的酒館,客流量就是一切,而當時的大學生要么在家裏,要么封校,別說出來喝酒了,能出學校都是一種奢侈,因此海倫司受到的打擊是很大的。

除了外部的疫情原因,海倫司自身也有一定的問題。

海倫司社交體驗雖然優秀,但品牌力廉價,海倫司一大盈利點是它們自產的酒水飲料,可大家來海倫司喝的大多也是非海倫司自營的平價酒水,享受的也是海倫司提供的“第三空間”。

問題是“既便宜環境又好”的酒館又不止海倫司一家,這就導致了海倫司的可替代性極強,多來點競爭對手就能把它給擠下去。

酒館本身就是一個低翻台率的商業體,且營業時間主要在晚上。

綜上所述,海倫司是一個集低翻台率、低頻次和低價於一體的商業模式。

鑑於海倫司的門店擴張战略是重租賃負債運營,規模並不能帶來經濟,而走量和提價在經濟學上本身是矛盾的,所有的這一切都限制了它未來的想象空間。

如今退守三线城市开放加盟,或許是它目前最好的方法了。

那么你對海倫司有何看法,聊幾句?

往期精彩:

標題:年輕人愛去的海倫司小酒館是怎么跌下神壇的?

地址:https://www.iknowplus.com/post/99570.html