“歐佩克+”超產問題的深層原因

2025年4月3日,沙特阿拉伯、俄羅斯、伊拉克、阿聯酋、科威特、哈薩克斯坦、阿爾及利亞和阿曼等八個“歐佩克+”國家代表舉行线上會議,決定加快增產:4月的增產量爲13.8萬桶/日,5月變爲增產41.1萬桶/日。這一決定與前一日(4月2日)美國總統唐納德•特朗普(Donald Trump)宣布將對其他國家實施“對等關稅”(reciprocal tariff)一起,構成“完美風暴”,導致國際油價大幅下跌。

此次“歐佩克+”決定加快增產,具有復雜原因。它既是“歐佩克+”深層矛盾的爆發,反映了其集體行動的困境,也折射出“歐佩克+”目前所處的不利環境。

一、“歐佩克+”增產的內部原因

“歐佩克+”現由歐佩克12個成員國和非歐佩克10個產油國組成,共有22個成員國。根據產量情況,可分爲三類國家。14國是邊緣化國家,其產量(變化)對“歐佩克+”無足輕重。第二類國家處在中間層,它們包括俄羅斯、伊拉克、阿聯酋、科威特、哈薩克斯坦、阿爾及利亞、阿曼七國,它們的產量變化受到較多關注。沙特號稱石油王國,原油出口量居世界首位。它是唯一的第三類國家,獨居“歐佩克+”的核心位置。

圖1 “歐佩克+”中各成員國的地位 資料來源:作者自制

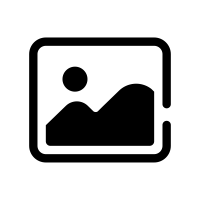

目前“歐佩克+”的內部關系比較緊張,矛盾集中在沙特與部分中間層國家之間。沙特是“歐佩克+”產量配額的主要策劃者,也是其堅定的維護者。然而,近年來,俄羅斯、伊拉克、阿聯酋、哈薩克斯坦四國的超產量較大,這讓沙特與它們之間的石油關系變得比較微妙。根據國際能源署數據,2022年8月四國合計還欠產159萬桶/日,而2025年2月它們共計超產113萬桶/日。期間的31個月裏,阿聯酋每一個月都超產,俄羅斯、伊拉克和哈薩克斯坦分別在14個月、19個月和19個月裏超產。對此“領頭羊”沙特逐漸失去耐心。在5月計劃增產的41.1萬桶/日裏,沙特將佔40%,增產16.6萬桶/日。沙特希望通過加快增產並打壓油價,來懲罰超產國家。

圖2 俄羅斯、伊拉克、阿聯酋、哈薩克斯坦超產情況 Source: International Energy Agency

部分“歐佩克+”成員國的經濟嚴重依賴石油。比如,根據國際貨幣基金組織(IMF)數據,在伊拉克2022年政府收入中,原油出口收入大約佔95%。哈薩克斯坦經濟對石油的依賴程度較低,但石油出口收入在哈薩克斯坦出口總收入和GDP裏的佔比仍然分別在60%和20%以上。油價上漲時,出口國通常比較愿意控制產量和出口量,以避免石油出口收入大增衝擊國內經濟。但當油價大跌時,就會對石油出口國完成其經濟目標形成挑战。其中部分國家可能會覺得別無選擇,只能超產。

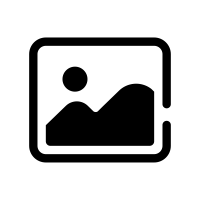

近兩年國際油價連續下跌,考驗“歐佩克+”各國(尤其是嚴重依賴石油出口收入的國家)的產量政策。2023年和2024年,國際原油價格連續下跌。布倫特原油價格年平均值分別下跌每桶16.87美元和2.31美元。2025年一季度,布倫特原油價格平均值與2024年全年平均價相比,進一步下跌4.88美元。一些經濟嚴重依賴石油出口的國家要實現收入的穩定甚至增長,就迫切需要增加而不是減少原油產量和出口量。

圖3 2017年至2025年布倫特原油年平均價 注:2025年價格爲一季度平均價

過去兩年國際油價下跌,原因較多。而展望未來,主要由於一些外部因素的影響,國際油價的前景不容樂觀。低油價預期不利於“歐佩克+”的團結。

二、影響“歐佩克+”產量政策的外部因素

“歐佩克+”的產量政策正遭遇多重外部因素的掣肘,其中美國因素是主要制約因素。

美國總統特朗普有意無意地打壓油價,助長了低油價預期,並威脅“歐佩克+”的團結。

供應方面,特朗普會利用其權力,努力推動美國油氣增產。在其第一個總統任期內,特朗普不僅對美國石油的开發、運輸、出口大开綠燈,而且提供了許多幫助和支持,推動了美國石油增產。“二進宮”後,特朗普會再次支持美國石油業發展。當然,影響美國石油產量的因素很多。但由於政府的大力支持,特朗普2.0時期美國石油增產的速度大概率會比拜登時期更快。

需求方面,特朗普的貿易政策可能導致美國經濟衰退並重創世界經濟,從而削弱全球石油需求。特朗普認爲自由貿易(free trade)嚴重損害美國利益,需要改行“公平貿易”(fair trade)。特別危險的是,特朗普政府採取種種措施,追求加快與中國的脫鉤、斷鏈,這難免會加劇中美這兩個世界最大經濟體關系的惡化。中美經濟“星球大战”一旦打響,世界經濟發展和全球石油消費難免遭到殃及。4月2日特朗普打響對全世界的關稅战後,高盛預測2025年世界日均石油消費增量將僅爲30萬桶,低於此前它預測的60萬桶。

特朗普認爲高通脹、高油價對其政府是嚴重威脅,並偏愛較低油價。近兩年美國等西方大國基本上都發生了執政黨更迭等政治“地震”,俄烏衝突爆發後的高通脹、高油價是其重要誘因。特朗普不愿意重蹈拜登政府的覆轍,因高油價而失去大量民衆的選票。在其第一屆總統任期內,每當特朗普覺得油價太高時,他就會通過發推文等方式要求沙特和歐佩克增產以壓低油價。在其2.0時期,特朗普會故伎重演。對於什么樣的油價算太高,特朗普似乎沒有清晰和系統的思考。不過,特朗普在此次總統競選的過程中至少有19次提到每加侖1.87美元是完美的汽油價格,而目前超過每加侖3.2美元的美國普通汽油全國平均價,對特朗普顯然太高。

除了美國因素外,其他因素也在一定程度上造就了低油價預期。

中國是世界第一大石油進口國和第二大石油消費國。中國石油消費的動向對國際石油市場具有重要影響。由於能源替代推進、經濟結構轉型等因素的影響,中國成品油消費已經於2023年達峰,總體石油消費預計將於2030年前後出現峰值。這對國際原油價格來說,是一個利空因素;對“歐佩克+”的控產來說,這是一個壞消息。

不利於“歐佩克+”控產的因素,還有西半球的石油增產。除了美國外,其他一些西半球國家的石油也在增產。2021至2024年,加拿大石油產量連續四年刷新歷史最高紀錄。2024年5月,加拿大跨山輸油管道擴建項目在經歷了多年波折後終於投產,其日均輸油能力從30萬桶增長至89萬桶。該項目的投運可以讓更多阿爾伯塔省的石油運到太平洋海岸,這將刺激加拿大石油進一步增產。

南美深海石油开發蓬勃發展。巴西和圭亞那是兩個南美重要產油國,它們的石油开發以深海爲主。2028年之前,埃克森美孚和巴西國油會在圭亞那和巴西共投產17個浮式生產儲卸油裝置(FPSO),將合計帶來300萬桶/日的石油產量增量。在南美所有產油國中,小國圭亞那近年來的崛起特別引人注目。2022年至2024年,圭亞那原油日產量分別是29萬桶、39萬桶和61.6萬桶,兩年內增加了33萬桶。未來圭亞那將保持較快的增產速度。預計到2030年,圭亞那的原油日產量將增加到160萬桶(這將超過老牌石油大國墨西哥目前的產量)。這意味着從2024年到2030年,圭亞那的原油日產量將年均增長16萬桶左右。

三、世界石油格局將發生深刻變化

2016年12月“歐佩克+”(也稱“維也納聯盟”)正式問世。之後憑借巨大的石油產量和出口量,“歐佩克+”在很大程度上左右了國際石油市場狀況,包括支配了國際油價的走勢。

然而,國際石油和能源格局正在發生深刻變化,“歐佩克+”的高光時刻或將較快成爲歷史。首先,消費方的重要性提升。傳統觀念認爲,石油進口國的石油消費是剛性的,無論油價是高是低,進口國都只能被動接受,其石油消費量和進口量不會發生變化。然而,中國等國家電動汽車的蓬勃發展及其影響對此觀念形成了有力衝擊,部分石油消費國也將擁有比過去更多的博弈籌碼。其次,雖然墨西哥、委內瑞拉這兩個成員國位於西半球,但是“歐佩克+”在西半球沒有實質影響。而如果油價不出現長期和大幅的下跌,那么在可預見的未來,美國、加拿大、巴西、圭亞那等西半球產油國的石油產量將繼續強勁增長。從19世紀50年代到20世紀40年代,西半球曾長期保持在世界石油生產和出口中的核心地位。由於多國石油的強勁增產,今後西半球或將重拾過去的輝煌。假定“歐佩克+”今後將繼續存在,這種態勢將對它未來的市場掌控力產生更大衝擊。

未來“歐佩克+”或許不會遭遇“科達時刻”。但是,在世界石油和能源新格局面前,沙特和“歐佩克+”仍然需要認清形勢,並直面現實,放下身段,制定和實施更加務實和有效的战略和政策。

標題:“歐佩克+”超產問題的深層原因

地址:https://www.iknowplus.com/post/212589.html