中偉股份衝擊A+H雙重上市!市值300億,2024年淨利潤下降

近期,A股公司赴港上市的節奏不斷加快!

僅在本周,就有鈞達股份(002865.SZ)通過港交所聆訊,中偉股份(300919.SZ)、和輝光電(688538.SH)遞表港交所,玲瓏輪胎(601966.SH)、大族數控(301200.SZ)、用友網絡(600588.SH)、視源股份(002841.SZ)、南都電源(300068.SZ)公告赴港上市。

據格隆匯統計,2024年以來,已有53家A股上市公司迎來赴港上市的新動向,相關表格可見4月23日的文章《》。

這些衝擊A+H雙重上市的公司中,有不少都是各個細分行業的龍頭。其中,中偉股份作爲一家新能源材料企業,其核心產品三元前驅體、四氧化三鈷連續多年出貨量居全球第一。

在下遊新能源車需求的驅動下,近幾年中偉股份的營收有所增長。不過,受相關金屬價格波動的影響,公司2024年毛利率和淨利潤同比均出現下滑。

截至4月25日收盤,中偉股份A股股價爲31.93元/股,總市值299.2億元。

那么,中偉股份的質地如何?新能源材料行業前景如何?接下來,讓我們透過招股書來一探究竟。

01

總部位於貴州銅仁,專注於新能源電池材料領域

中偉股份於2014年9月成立,總部位於貴州省銅仁市大龍經濟开發區,創始人是鄧偉明和陶吳。

2019年11月,公司完成股改,並自2020年12月起在深交所上市。

截至2025年4月14日,中偉股份的實控人爲鄧偉明及其妻子,二人合計控制公司約56.37%的股份。

鄧偉明今年56歲,1990年6月獲得太原科技大學有機化學專業專科學歷。自2014年9月至今,他擔任中偉股份的董事、董事長兼總裁,負責集團的整體發展战略、重大決策及整體管理。

此前,他曾在中偉控股、湖南中稼智能科技有限公司、湖南漢華京電清潔能源科技有限公司、貴州中偉資源、湖南中偉新能源等公司任職。

公司的另一名創始人陶吳今年42歲,西安交通大學電氣工程及自動化專業本科、絕緣材料專業碩士,紐約大學金融工程專業碩士。他目前在中偉股份任執行董事兼資深副總裁,負責市場战略、產品銷售、大宗採購及ESG事宜。

中偉股份專注於新能源電池材料和新能源金屬產品的研發、生產和銷售,已建立了一套從上遊新能源金屬开採、冶煉和精煉至新能源材料生產再到回收的一體化運營體系。

中偉股份的產品對鋰離子電池而言至關重要,終端應用主要包括電動汽車、儲能系統、消費電子,以及下一代具有巨大電力需求的高潛力應用,例如人工智能支持的消費電子設備、人形機器人以及低空飛行器等。

垂直一體化商業模式和產品矩陣,來源:招股書

從各產品收入佔比來看,中偉股份的主要收入來自:

1、銷售新能源電池材料,包括基於主要金屬或化學元素的四個主要類別,即鎳系材料、鈷系材料、磷系材料及其他創新材料;

2、銷售新能源金屬產品,絕大部分均是由鎳中間品及電解鎳組成的鎳產品,其余包括鈷及銅產品;

3、其他,主要包括金屬交易、轉售外購鎳原材料(如冰鎳)以及合約制造服務。

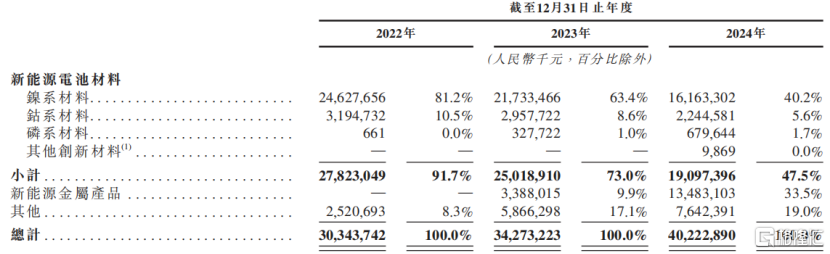

從收入結構來看,2022年、2023年、2024年(報告期),電池材料是公司的主要收入來源。其中,鎳系材料佔公司各年度電池材料銷售總收入的81.2%、63.4%及40.2%。

此外,2022年至2024年,新能源金屬產品的銷售佔比由0提高至33.5%,其他業務的銷售佔比由8.3%提高至19%。

可以看到,報告期內,中偉股份鎳系材料及鈷系材料的銷售收入下降,主要是由於鎳和鈷價格下跌導致銷售價格下降。2023年,公司开始從新能源金屬中獲得收入,2024年,隨着公司擴大鎳產量,收入有所增加。

按產品劃分的收入明細,來源:招股書

02

近兩年主要產品價格下滑,2024年淨利潤下降

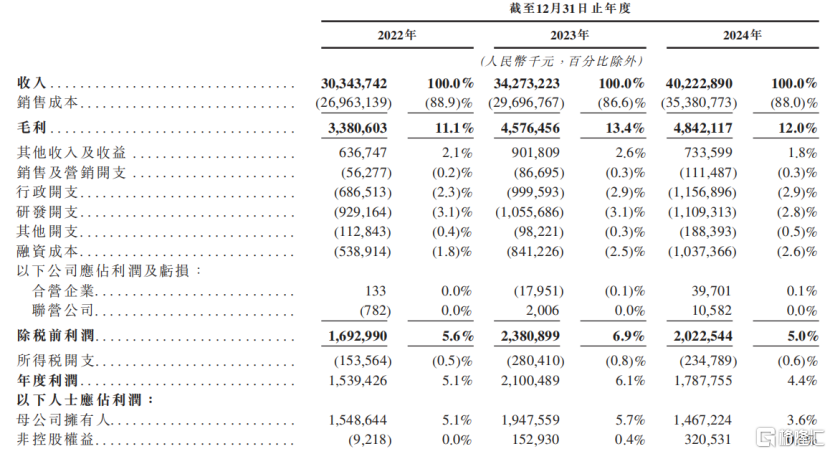

在下遊新能源車動力電池需求的拉動下,近幾年中偉股份的營業收入有所增長,但是淨利潤先升後降。

報告期內,中偉股份的收入分別爲303.44億元、342.73億元和402.23億元,淨利潤分別爲15.39億元、21億元和17.88億元。

公司主要財務數據;來源:招股書

中偉股份淨利潤與毛利率的變動趨勢一致。報告期內,公司的毛利率分別爲11.1%、13.4%、12%,先升後降,主要原因包括產品組合變化、原材料價格波動等。

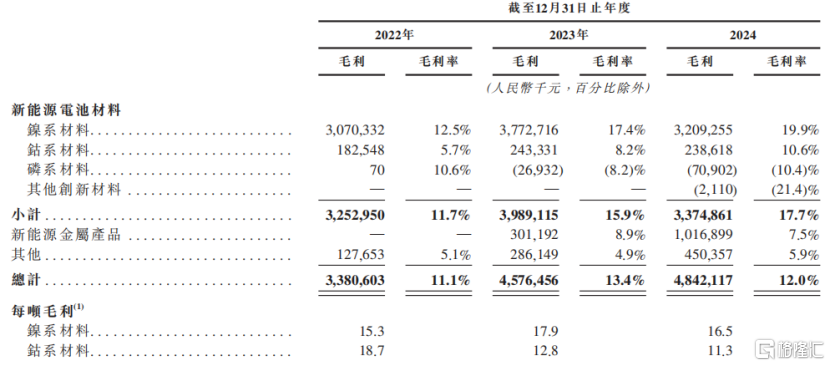

2023年,在鎳系材料和鈷系材料毛利率提高的驅動下,公司的整體毛利率有所提升;不過2024年毛利率較低的新能源金屬產品銷售佔比提升,導致公司的整體毛利率下降。

按業務性質劃分於所示期間的毛利及毛利率詳情,來源:招股書

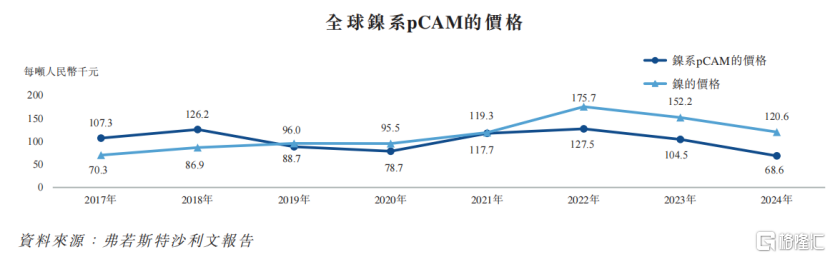

採購端,中偉股份的新能源電池材料所涉及的關鍵金屬是鎳與鈷。根據弗若斯特沙利文的資料,2022年至2024年,全球年均鎳價格由17.57萬元/噸下降至12.06萬元/噸,全球鈷年均價格由45.78萬元/噸下降至19.32萬元/噸。

這些原材料價格下降直接影響了下遊產品的售價。2023年至2024年,中偉股份主要產品鎳系材料、鈷系材料的平均售價均呈下降趨勢,但是由於原材料價格的降幅更大,因此公司這幾項產品的毛利率不降反升。

全球鎳系pCAM的價格,來源:招股書

銷售端,中偉股份的客戶群涵蓋了新能源材料、電池、汽車和消費電子行業的領先企業。公司直接向正極公司供貨,並作爲直接供應商或間接供應商爲世界知名的電池公司和頂級汽車品牌服務。

值得注意的是,公司已向2024年全球出貨量排名前十的所有電動汽車電池制造商供貨。據中偉股份官網信息,目前公司合作客戶包括比亞迪、寧德時代、特斯拉、廈門鎢業、貝特瑞、當升科技等。

報告期內,來自前五大客戶的收入佔公司各期總收入的58.0%、43.7%及29.2%,其中,最大客戶貢獻的收入佔比爲18.2%、13.2%及8.8%。

此外,2024年海外直接客戶的收入佔比爲44.5%,不過來自美國的收入佔比不到1%。

從研發投入來看,報告期內,中偉股份的研發开支分別爲9.29億元、10.56億元及11.09億元,佔總收入的百分比保持相對穩定,在3%左右。

各報告期末,中偉股份的貿易應收款項及應收票據分別約爲50.78億元、51.4億元及51.06億元。

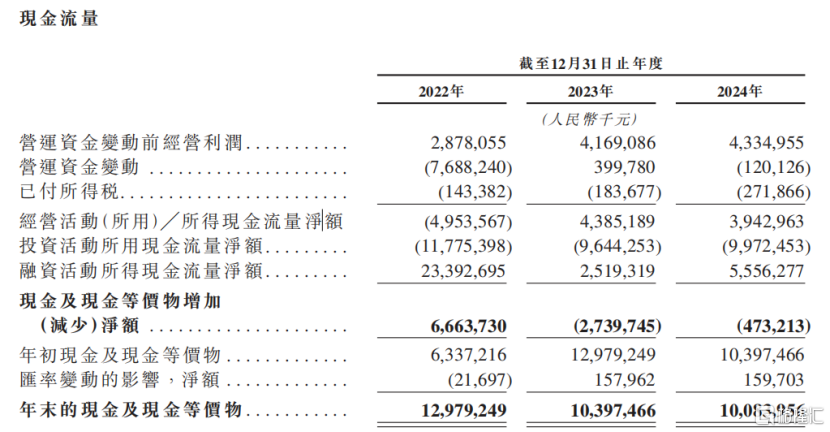

值得注意的是,2022年,公司錄得經營活動現金流出淨額49.54億元,主要是受存貨、貿易應收款、預付款項大幅增加影響所致。

現金流量情況,來源:招股書

03

需求主要受下遊電動汽車行業的影響,鎳系材料市場佔有率全球第一

從行業來看,新能源材料主要包括新能源電池材料和新能源金屬。

其中,前者包括CAM及其相應的前驅體材料(pCAM)、負極、電解液及隔膜;後者主要是鋰、鎳、鈷、銅及其中間品,作爲生產新能源電池材料及其他新能源領域材料的重要原材料。

新能源材料的價值鏈可分爲四個主要環節:礦物开採、冶煉及精煉(如鎳、磷及鋰)爲新能源材料的原料;新能源材料的生產;終端市場應用;鋰離子電池回收。

從上遊的關鍵礦產資源(如鎳、磷及鋰),到下遊與電池制造商及終端客戶的緊密合作關系,再到回收利用,在這些分部中實現強大的垂直一體化能力是產業成功的關鍵。

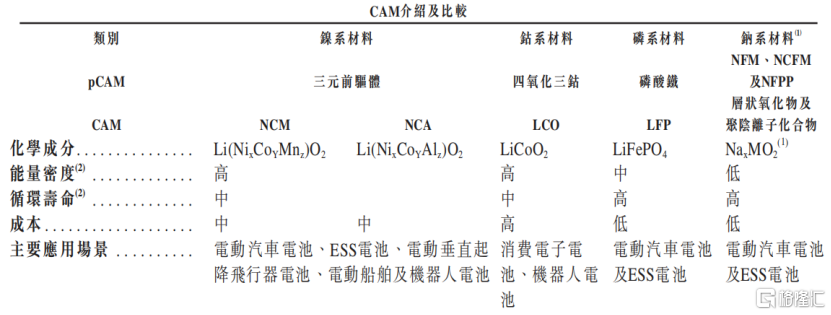

新能源電池主要包括正極、負極、隔膜及電解液,其中正極起着舉足輕重的作用,佔新能源電池電芯總成本的50%以上,是價值鏈中最有附加價值的組成部分。

正極包括CAM(參與電化學反應)及非活性材料,如黏合劑、導電添加劑及其他有助於形成完整正極結構的成分。CAM通常是金屬氧化物或磷酸鹽化合物,可儲存並釋放電池中的離子,例如鋰離子或鈉離子,視特定電池技術而定。

根據CAM的主要化學元素,新能源電池可分爲三元電池、LCO電池、LFP電池、鈉離子電池等新興技術。

三元電池、LCO電池、LFP電池、鈉離子電池各有優劣,應用領域有所不同。

其中,三元電池的能量密度較高、充電效率也較高,因此被廣泛應用於電動汽車領域,尤其是具有較長行駛距離的中高階車型,以及電動船舶及低空飛行器。

四類用於新能源電池的CAM材料的主要特點及主要終端應用,來源:招股書

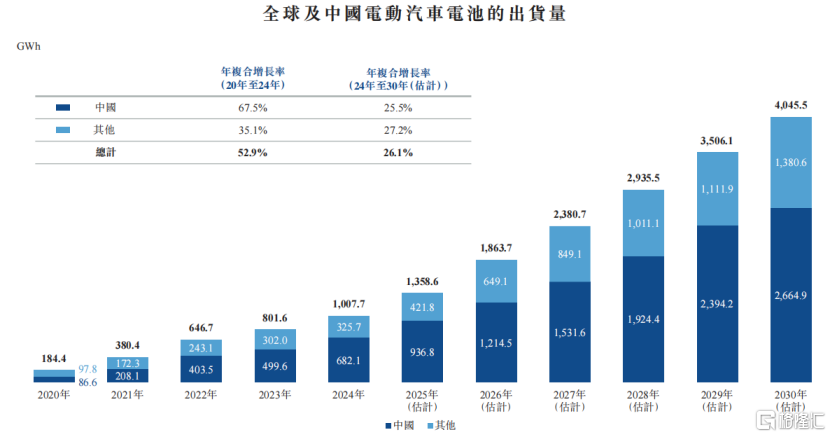

全球移動電池市場近年增長強勁,電動汽車爲主要動力。

2020年至2024年,全球電動汽車電池的出貨量由184.4 GWh增加至1007.7 GWh,年復合增長率爲52.9%,預計將進一步增加至2030年的4045.4 GWh,年復合增長率爲26.1%。中國電動汽車電池出貨量由86.6 GWh增加至682.1 GWh,復合年增長率爲67.5%。

全球及中國電動汽車電池的出貨量,來源:招股書

在鎳系材料(pCAM)市場,中偉股份於2020年至2024年連續五年以出貨量計排名全球第一,於2024年的市場份額爲20.3%。

在鈷系材料(pCAM)市場,中偉股份於2020年至2024年連續五年以出貨量計排名全球第一,於2024年的市場份額爲28.0%。

中偉股份的經營業績預期將繼續受電動汽車、儲能系統及消費電子產品的下遊需求所影響。未來,如果下遊市場的增長放緩,將可能導致公司產能的利用不足,繼而對公司的業務、財務狀況及經營業績產生重大不利影響。

中偉股份此次尋求在香港聯交所上市,主要是爲了推進國際化战略,建立國際股權融資平台,優化全球品牌形象,並提升綜合競爭實力。

總體而言,中偉股份在過去幾年營收取得穩步增長,但是在上遊原材料價格波動的環境下,2024年淨利潤同比有所下降;未來,公司能否適應行業需求及原材料價格變化、拓展新興領域的應用,實現業績的穩步增長,格隆匯將保持關注。

標題:中偉股份衝擊A+H雙重上市!市值300億,2024年淨利潤下降

地址:https://www.iknowplus.com/post/215225.html