美國關稅战,爲何刺痛重慶?

今年4月,美國對華關稅稅率飆升至245%的核彈級衝擊波,全球貿易版圖陷入劇烈震蕩。

在這場沒有硝煙的战爭中,重慶這座西部制造業重鎮正經歷着歷史性的壓力測試——支柱產業利潤被絞殺、供應鏈重構風險加劇、外資撤離暗流湧動。

更大隱憂的是,美國對東南亞加徵關稅後,重慶企業試圖通過“東盟組裝+返銷美國”的路徑被堵死,全球供應鏈重構的陣痛遠未結束。

重慶產業又一次站在命運的十字路口。

當關稅战的颶風席卷全球,重慶的突圍之路,既是城市存亡的生死時速,更是中國制造業在封鎖與反封鎖間尋找新大陸的縮影。

01

美國關稅战,爲何刺痛重慶?

近年來,地緣政治衝突頻發,大國間的博弈日益激烈,全球的產業結構和布局正面臨深度調整,讓重慶在新格局下的角色有了更多可能性:

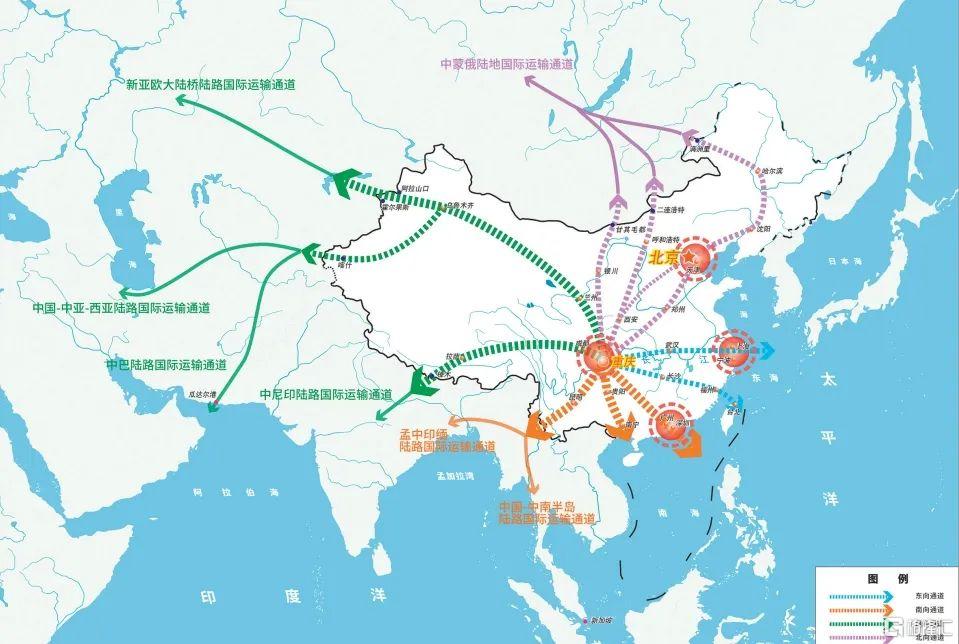

一方面,從電子產品組裝,到關鍵零部件的研發生產,重慶以相對低廉的土地和勞動力成本、完備的產業體系,以及遠離沿海地緣衝突風險、新興外貿通道集聚等優勢,持續吸引着投資。

在聯通東盟—中國—中亞的龐大產業體系中逐步確立“樞紐”的角色,是國家產業鏈備份的重要選擇。

另一方面,重慶依托西部陸海新通道和中歐班列、長江黃金水道等开放通道,以及中新互聯互通項目等开放平台,加大了與東盟、歐美、日韓等經貿往來。

從重慶果園港直抵雅加達的汽車及零部件,到重慶團結村運往歐洲的筆電等電子產品,見證了重慶從內陸腹地到向西向南开放前沿的轉變。

2024年重慶外貿進出口完成7154.2億元、省級排名第14位,外貿依存度達到22.2%。

去年4月,國家明確了重慶作爲新時代西部大开發重要战略支點和內陸开放綜合樞紐的嶄新定位。

意味着重慶既承擔着支撐和推動西部地區經濟發展的重要战略支點責任,也承擔着連接內陸與沿海、西部與東部的橋梁和紐帶作用。

因此,重慶雖身處內陸,也非傳統外貿大省市,但其經濟結構與全球市場實現了深度綁定。當然,這也使得重慶產業在美國關稅战中,受到了不小的衝擊。

2024年重慶對美出口爲715.05億元,佔GDP的比重達到22.5‰,高於河北、遼寧等沿海省份,排名全國第八。其產業結構使其在關稅战中面臨顯著挑战。

關稅战導致重慶對美出口成本大幅上升,擠壓企業利潤空間,可能會使得部分企業外遷,甚至還會延緩重慶的產業升級和外資引入。

盡管近年來重慶通過中歐班列和西部陸海新通道开拓了東盟、俄羅斯、中亞、非洲等新興市場,但短期內難以完全彌補美國市場的損失,且面臨技術標准、供應鏈重構、物流成本等多重挑战。

不僅如此,重慶的電子制造業和新能源汽車產業,高度依賴長三角、珠三角的配套產業鏈(如芯片、模具)。

而上述兩大城市群對美外貿依賴度較高,其受衝擊可能波及重慶。

若核心企業因關稅战外遷,配套企業可能無法同步轉移,導致生產效率下降和成本上升,甚至配套體系坍塌。

關稅战還暴露出重慶加工貿易佔比較高的弊端。2024年,重慶加工貿易完成2737.07億元,佔比爲38.26%,分別高於全國和中西部地區20.16%和12.76個百分點。

重慶官方也坦言,一般貿易發展不足,對外貿易過度依賴以電子信息產品爲主的加工貿易。

加工貿易本質是“兩頭在外”的候鳥經濟,爲全球供應鏈中最敏感的環節。

通常處於全球價值鏈的中低端,附加值較低,因此利潤率也相對較低,其生存邏輯高度依賴穩定的國際市場價格差,在關稅战面前抗壓能力接近於零。

當關稅提高時,這部分加工貿易型企業很難通過提高產品價格來轉移成本,因爲這會削弱它們在國際市場上的競爭力。

結果是,這些企業可能會面臨虧損或被迫外遷。

而且加工貿易往往涉及到復雜的國際供應鏈網絡,包括多個環節的跨國運輸和物流協調。美國關稅战可能導致供應鏈中斷或重新配置,這對於相關企業來說是個巨大的挑战。

比如,重慶電子制造業的“心髒”——集成電路依賴美國、日韓。2024年重慶集成電路進口達983.9億元,佔進口總額的47.3%。

美國對華半導體設備出口管制及高關稅,直接導致進口周期延長、成本上升,甚至斷供風險。

轉出口貿易本是加工貿易的風險對衝工具,指借道低關稅或有優惠政策的第三方國,商品更改原產國身份後出口到美國,以繞开關稅壁壘。

但自美國關稅战發動以來,重慶這個風險對衝工具正在經歷前所未有的考驗——原有通過東南亞國家轉口的战略通道,被美方懲罰性關稅封堵,供應鏈優化空間被極限壓縮,迫使企業重新評估供應鏈布局。

比如越南、柬埔寨、泰國分別被加徵46%、49%、36%的關稅。

此外,就在公布關稅前幾天,一份由特朗普政府於2019年提出但未被國會通過的《貿易執法強化法案》重新浮出水面。

這份法案重點監控了越南、泰國、馬來西亞、墨西哥等中轉國,要求貿易商必須提供商品全供應鏈數據,甚至一顆螺絲都要說明“來源去向”。增加了轉出口的合規成本和不確定性。

這種“政策套利”模式面臨的危機,暴露出加工貿易缺乏核心競爭力的本質——當關稅壁壘消解成本優勢,企業既無技術壁壘護城河,又無品牌溢價緩衝帶,只能被動承受衝擊。

當美國《芯片法案》與關稅战形成合力之勢,重慶的加工貿易產業正遭遇“釜底抽薪”的尷尬境地——高端產能可能回流歐美,低端訂單則加速轉移東南亞、印度或墨西哥。

02

重慶,如何突出重圍?

面對美國關稅战帶來的多重挑战,重慶的出路在哪裏?

全世界並非只有美國一個市場,而且基於避險心理的多市場化趨勢也正不斷形成。如一季度出口數據顯示,出口到歐盟的體育用品、東南亞的化妝品等都出現兩位數的增長。

不僅如此,美國發動的“無差別施壓”關稅战,因爲損害了傳統盟友的經濟利益和战略主動權,倒逼轉向與中國合作,加速了全球供應鏈的“去美國化”和多極化趨勢,爲中國开闢新的市場提供了多重機遇。

近日,歐盟主席馮德萊恩面對美國關稅战時公开喊話,歐盟將進一步轉向亞洲,以確保歐盟與全球剩余87%的經濟聯系。

歐盟加速轉向亞洲,更准確地說是加強與中國的聯系。

與此同時,國家領導人於4月14日至18日接連訪問越南、馬來西亞和柬埔寨等東南亞三國,其意義不言而喻。未來中國與上述三國及東盟的產業協作與供應鏈融合將會進一步加深。

可以預料的是,東盟和歐盟將是重慶未來重點开拓替代美國的市場。

2024年,重慶前兩大貿易夥伴分別是東盟和歐盟,說明重慶有深耕兩大市場的基礎。

面對東盟,重慶企業以西部陸海新通道爲弓、以RCEP規則爲弦,在東盟拉开"黃金通道+產能飛地"的战略布局,規避美國對第三國的關稅壁壘,以及原產地認證風險,形成“重慶設計研發—東盟組裝生產—全球分銷”的彈性供應鏈。

如長安汽車在泰國羅勇工業園工廠即將投產,重慶另一大車企巨頭賽力斯在印尼的工廠已投入使用,實現本地化生產與市場快速響應。

更關鍵的是,重慶樞紐港產業園深化與泰國羅勇工業園、老撾塔納楞陸港“三國三園”的國際產能合作,構建“裝備成套+散件組裝+本地化運營”的跨境供應鏈協同體系,將成爲全球供應鏈重組趨勢下的關鍵支點。

再加上中歐全面投資協定(CAI)談判重啓,重慶將成爲中國西部對接東盟、輻射歐亞的“超級樞紐”,形成“東盟—中國—歐亞”閉環,重構歐亞大陸的經濟地理格局。

歐盟在新能源、半導體、綠色技術等領域推行“中國+1”策略,鼓勵企業分散供應鏈。重慶可依托智能網聯新能源汽車、電子信息制造等支柱產業,針對性承接歐盟產業鏈轉移。

如,重慶長安、賽力斯,可與德國車企合作开發符合歐盟標准的電動車型,合作研發第三代高效率燃料電池系統,推動輕量化、高密度儲氫材料的產業化,推動本地供應鏈升級。

借助歐盟對半導體和高端制造的需求,吸引歐洲企業將部分產能落戶重慶,同時聯合研發半導體材料、智能終端等技術,提升本地技術含量。

推動中歐班列南通道(如跨裏海走廊)與西部陸海新通道的高效銜接,構建繞开地緣雷區(如俄烏敏感地帶)的亞歐貿易新動脈。

在滿足東盟與歐盟貿易需求的同時,重慶將成爲推動歐亞經濟融合的战略支點,助力本地產業升級,實現從“通道經濟”到“規則經濟”的跨越。

標題:美國關稅战,爲何刺痛重慶?

地址:https://www.iknowplus.com/post/213244.html