銀行利潤爲何負增長?

業績回顧

一季度銀行利潤負增長,主要的超預期因素來自債市利率大幅波動導致的投資收益下降,但信貸需求偏弱、息差壓力、零售貸款信用風險的上升同樣值得關注。全年銀行利潤仍有望轉正,但關鍵因素在於後續穩內需、穩外貿的宏觀政策效果,以及貨幣政策通過降准、再貸款利率下調等方式對於息差的呵護。銀行投資方面,我們建議繼續關注經濟刺激政策的落地效果,銀行股息仍具有吸引力,但基本面壓力、分紅除權因素可能帶來短期股價波動,建議投資者擇機配置股息較高、基本面穩定的銀行。

正文

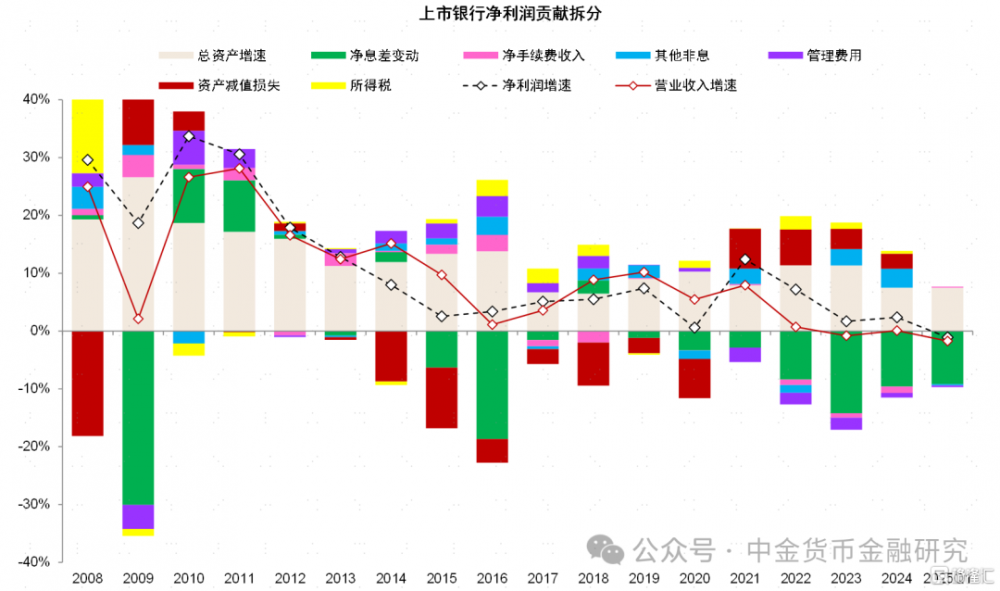

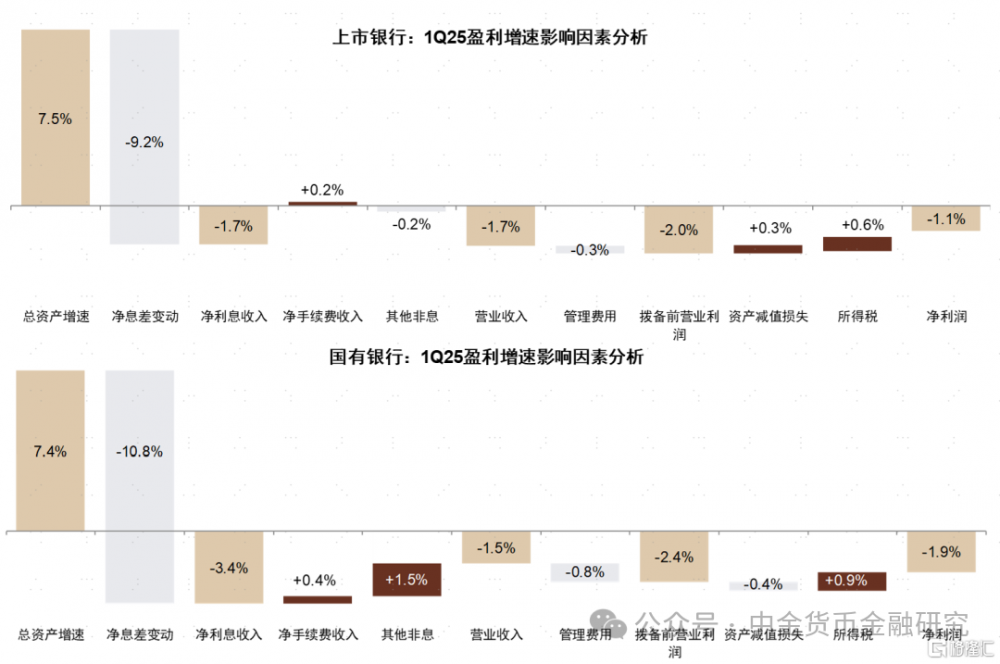

2025年一季度上市銀行淨利潤增速同比下降1.1%,相比2024年的+2.4%轉爲負增長,略低於市場預期。我們認爲主要有以下原因:

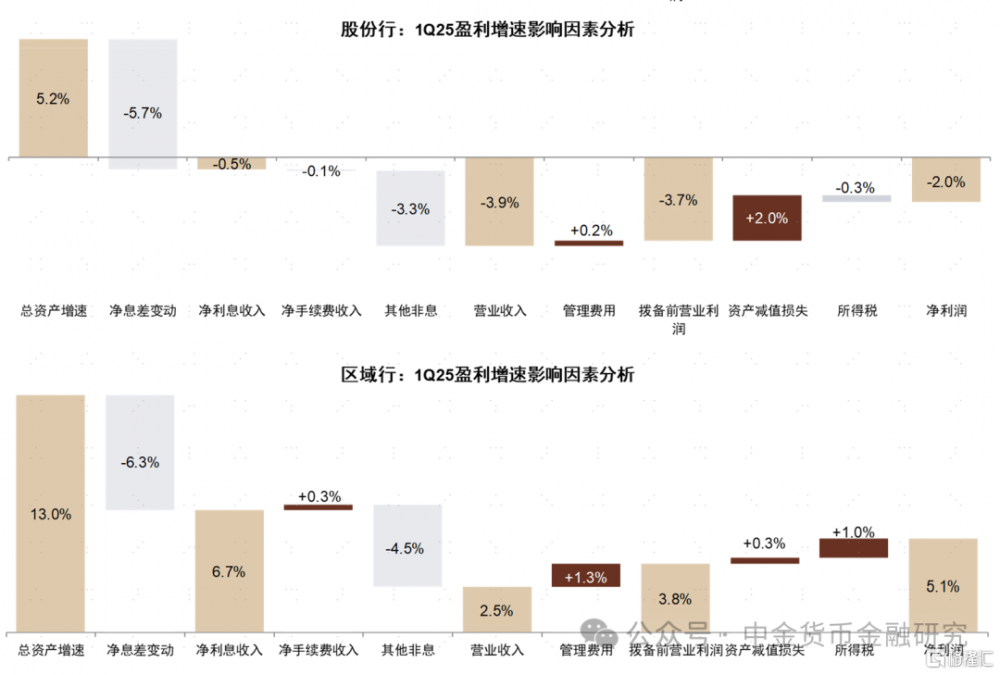

1. 央行未降息但息差壓力仍在:一季度模擬淨息差相比4Q24環比下行5bp至1.33%、環比2024年下行10bp,導致淨利息收入增速同比下降2.0%。盡管央行今年一季度並未降息,但息差仍在下行,主要由於三個原因:首先,貸款和債券重定價導致資產收益率下行;其次,一季度信貸需求偏弱,利率較低的短期對公貸款和票據融資增速快於中長期對公貸款和個人貸款,資金供過於求的環境下前三個月新發放對公貸款利率下行13bp,導致新投放資產利率偏低;居民和企業消費投資傾向偏低、儲蓄傾向較高,導致定期存款增速高於活期存款,銀行同業存款流失後通過存單、定期存款等方式補充流動性也導致負債成本“粘性”較強。

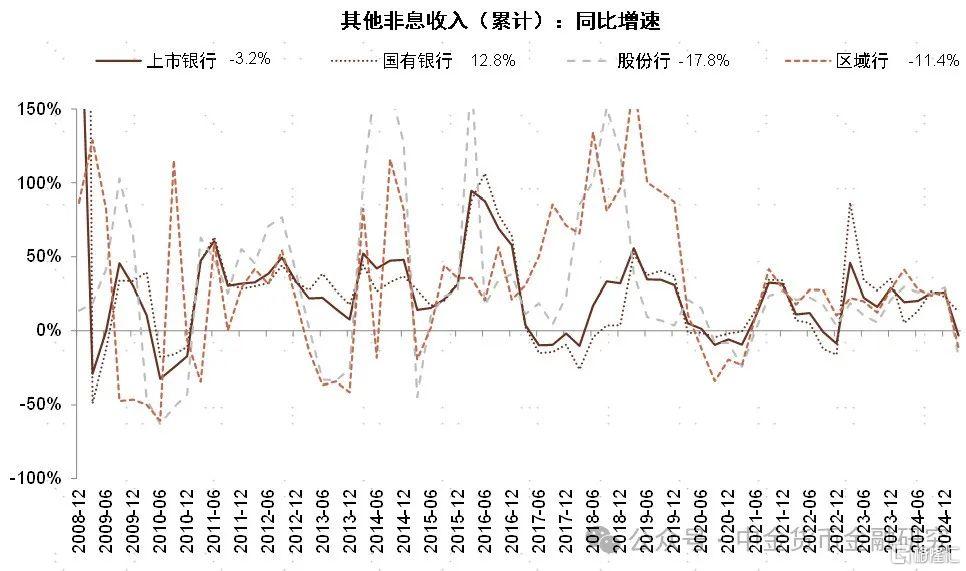

2. 債市波動拖累其他非息收入。債市利率上行導致銀行債券公允價值出現虧損,在高基數下其他非息收入同比下降3.2%,而2024年全年爲正增長25.8%,成爲利潤負增長的主要超預期因素;在財富管理收入疲弱、減費讓利的背景下,手續費收入同比下降0.7%。淨利息收入、手續費收入和其他非息收入都出現負增長的情況下,營收增速同比下降1.7%,相比2024年的+0.1%下滑1.8個百分點。

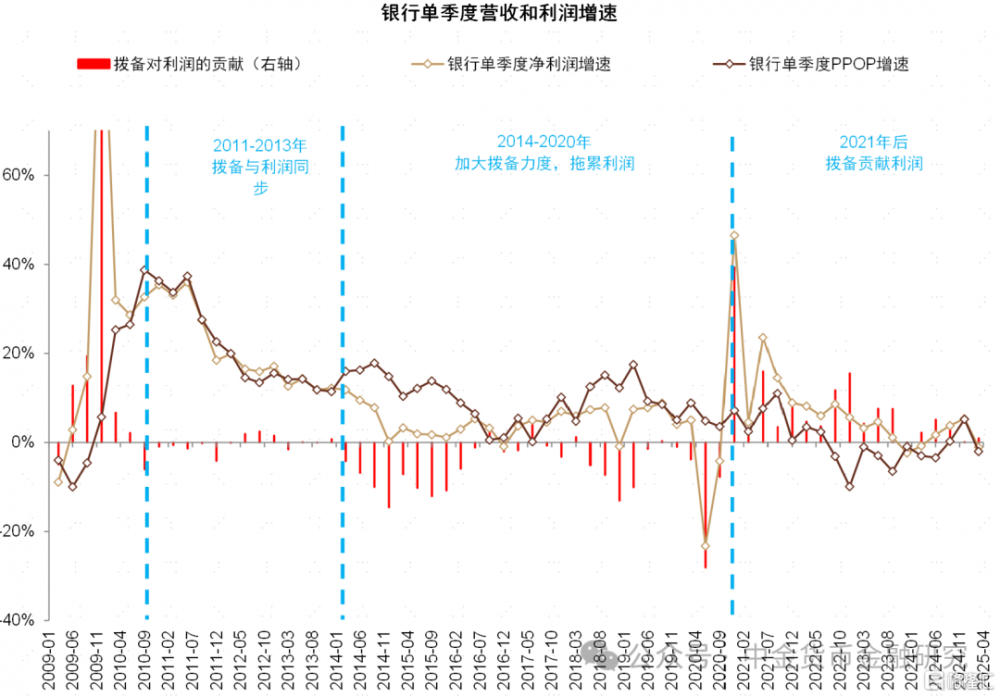

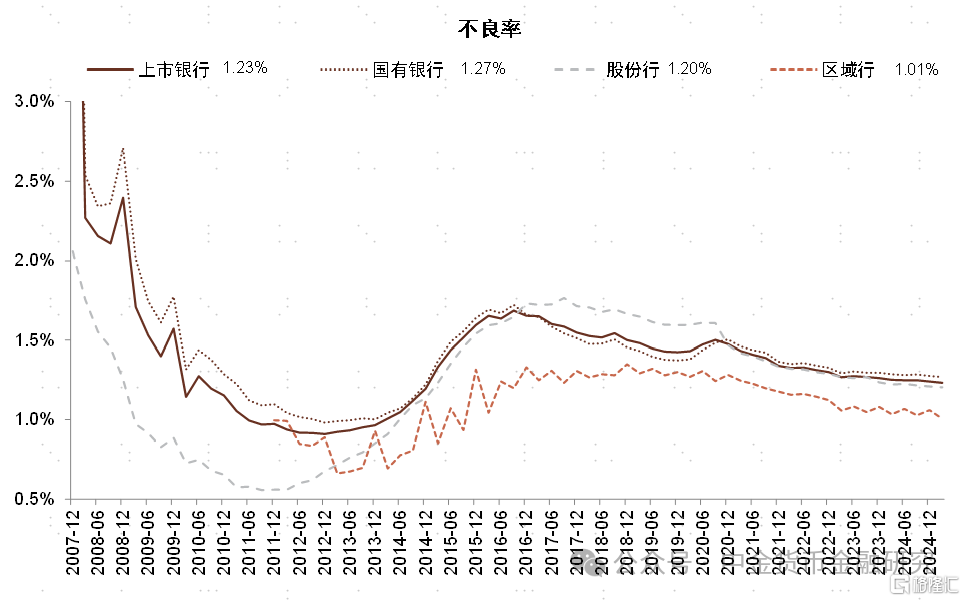

3. 個人貸款資產質量承壓:一季度資產減值損失同比下降2.4%,降幅相比2024年的-6.0%降幅收窄,對淨利潤的貢獻作用減弱,主要由於個人貸款風險上升導致的增提撥備壓力。盡管行業整體不良率仍在下行,但具有前瞻作用的逾期率有所回升,體現出後續潛在的不良生成壓力;不良壓力主要來自零售領域,2024年末上市銀行個人貸款不良率1.24%,相比2024年6月末的1.16%上升8bp。

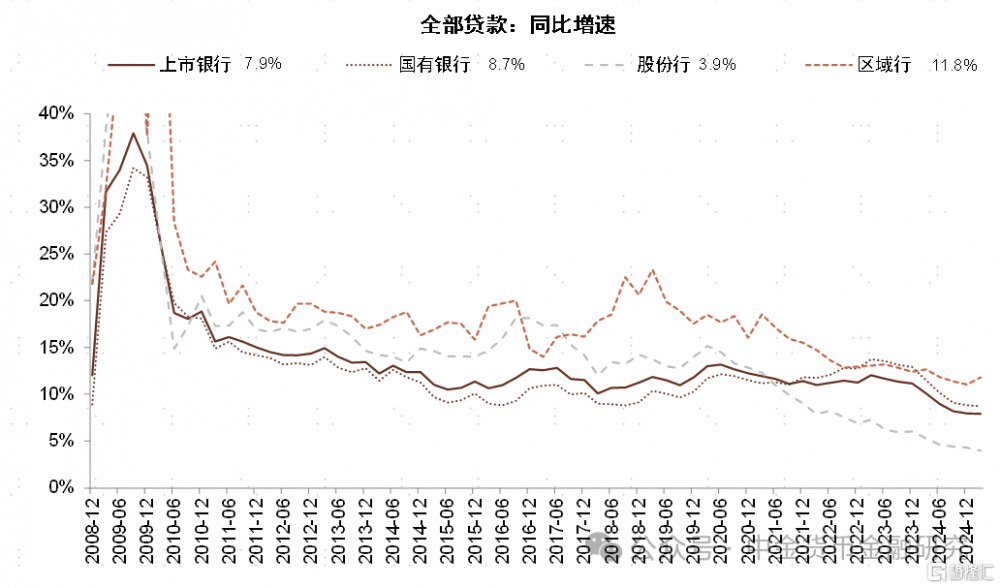

4. 信貸需求偏弱、資產投放分化加大。一季度上市銀行資產增速7.5%,與去年四季度持平,但投放出現分化:1)貸款增速7.9%與四季度持平,但國有大行與股份行增速下行,區域銀行增速上行,主要由於全國性銀行面臨的信貸需求偏弱,特別是由於個人貸款的需求收縮,導致股份行貸款增速3.9%創歷史最低水平,而上市優質區域銀行受益於當地經濟景氣度以及更寬松的信貸額度,貸款增速出現回升;2)財政前置發力、政府債券發行加速帶動上市銀行金融投資同比增長13.0%,相比去年末的11.4%繼續上升,但這一部分資產收益率低於貸款;3)同業存款降息導致負債流失,流動性壓力下銀行壓降同業融出,同業資產同比下降12.2%,其中國有大行同比下降21.9%。

展望全年,一季度的利潤負增長仍有可能在後續季度轉正,但關稅潛在衝擊、息差的趨勢、撥備支持利潤的空間、債券收益的貢獻成爲關鍵因素,具體而言:

1. 關稅的潛在衝擊幾何?盡管關稅仍有不確定性,但可能通過兩條路徑影響銀行資產質量:1)外貿企業現金流壓力導致相關敞口信用風險上升,特別是沿海出口產業鏈密集省份;2)通過就業間接影響個人貸款償債能力。我們預計銀行通過對外貿企業的流動性貸款、匯率對衝避險產品等方式提供支持,但整體資產質量取決於更有力度的穩內需、穩外貿的宏觀政策的效果。

2. 撥備能否繼續貢獻利潤增長?假設撥備覆蓋率和撥貸比下降至150%/2.5%,我們靜態測算上市銀行節約的信用成本對利潤有約40%-50%的貢獻空間,但考慮到目前銀行信貸信用成本已處於較低位置,在零售資產質量承壓的環境下繼續壓降的空間可能有限,特別是部分撥備覆蓋率及撥貸比接近監管要求的銀行。除撥備水平外,部分不良認定不充分、例如90天逾期貸款和信用減值第三階段貸款未充分認定爲不良的銀行,後續可能存在增提撥備需求,導致對利潤的貢獻減少。

3. 息差的下行趨勢能否扭轉?盡管年內並未降息,但信貸需求偏弱仍通過資產投放“低息化”傳導到息差,貸款和債券在更低利率上進行重定價、存款定期化導致負債成本的“粘性”也使得息差面臨持續的下行壓力。我們認爲年內LPR仍有30bp以上的下降空間以刺激信貸需求,採取存款利率與LPR同步下調的對稱式降息概率更高;存款准備金率和再貸款利率也有望下調以降低銀行負債成本。綜合來看,我們認爲2025年銀行息差可能下行10-20bp至1.2%左右。長期來看,信用成本不上升的條件下息差的盈虧平衡點大約在0.8%左右,通過政策降低銀行負債成本穩定息差、保持銀行的合理利潤必要性上升。

4. 債券投資收益的貢獻有多大?近年債券投資相關的其他非息收入對營收支撐明顯,2024年其他非息收入佔營收14.2%,相比2023年的11.3%明顯提高,其中OCI類账戶浮盈兌現是重要因素。我們測算1Q25上市銀行OCI账戶浮盈假設全部兌現爲利潤後能夠提高全年利潤11.9%,預計2025年銀行將繼續通過債券浮盈部分兌現貢獻營收增長,但如果債市利率上行可能導致公允價值變動形成利潤虧損、同時減少OCI账戶浮盈兌現的空間。

總體而言,一季度銀行利潤負增長、低於預期的最主要原因來自債市利率大幅波動導致的投資收益下降,但信貸需求偏弱、息差的壓力、零售貸款信用風險的上升同樣值得關注。全年銀行利潤仍有望轉正,但關鍵因素在於後續穩內需、穩外貿的宏觀政策效果,以及貨幣政策通過降准、再貸款利率下調等方式對於息差的呵護。銀行投資方面,我們建議繼續關注經濟刺激政策的落地效果,尤其是居民端支持政策對居民收入預期和消費意愿的影響;銀行股息仍具有吸引力,但基本面壓力、分紅除權因素可能帶來短期股價波動,建議投資者擇機配置股息較高且分紅穩定的銀行,以及基本面穩定、區域景氣度高的銀行。

風險

關稅對資產質量的影響,房地產和城投債務風險。

圖表:撥備對利潤正向貢獻降低,其他非息轉爲拖累利潤增長

資料來源:Wind,中金公司研究部

圖表:撥備對利潤正向貢獻降低

資料來源:Wind,中金公司研究部

圖表:1Q25上市銀行盈利主要由資產擴張和撥備貢獻

資料來源:Wind,中金公司研究部

圖表:區域行繼續擴表,國股行資產擴張放緩

資料來源:Wind,中金公司研究部

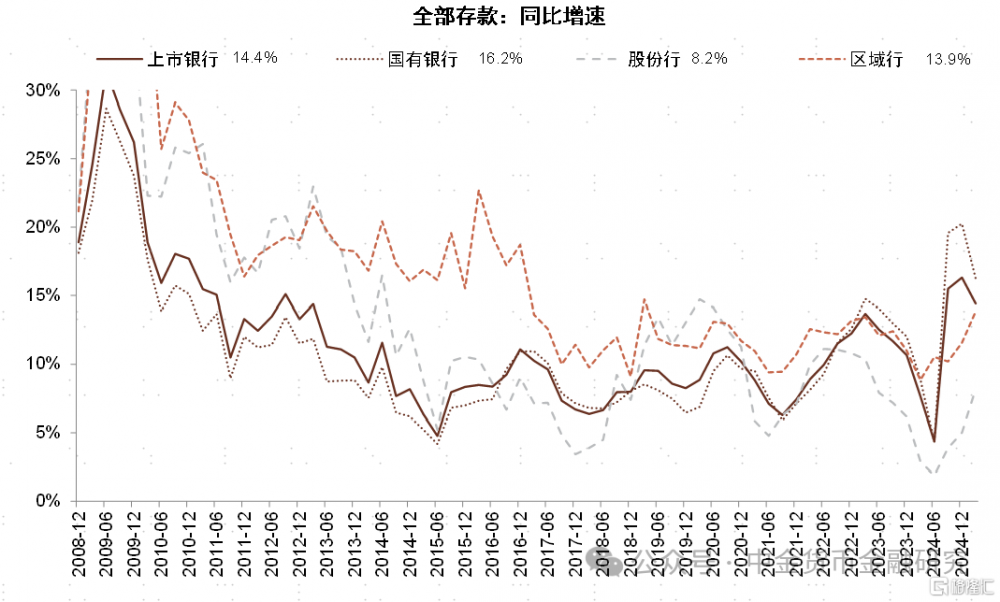

圖表:上市銀行存款增速較前期有所下行

資料來源:Wind,中金公司研究部

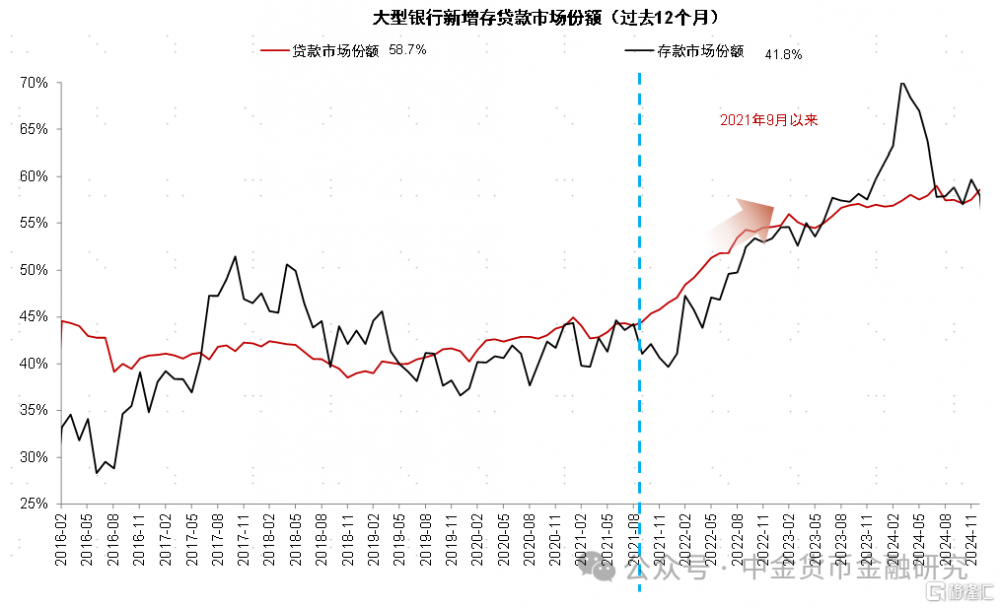

圖表:清理手工補息後大型銀行的存款份額回落

資料來源:Wind,中金公司研究部

圖表:單季模擬淨息差仍在下行

注:模擬淨息差=淨利息收入/總資產平均余額

資料來源:Wind,中金公司研究部

圖表:1Q25其他非息收入增速下降明顯

資料來源:Wind,中金公司研究部

圖表:不良率平穩

資料來源:Wind,中金公司研究部

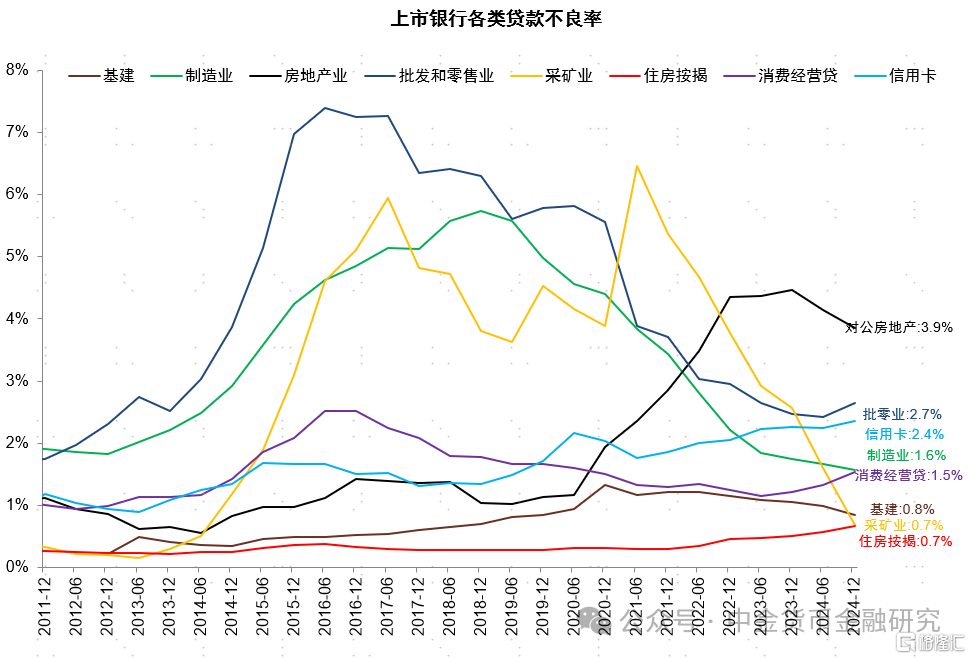

圖表:分行業貸款不良率

資料來源:Wind,中金公司研究部

圖表:逾期率小幅上升

資料來源:公司公告,Wind,中金公司研究部

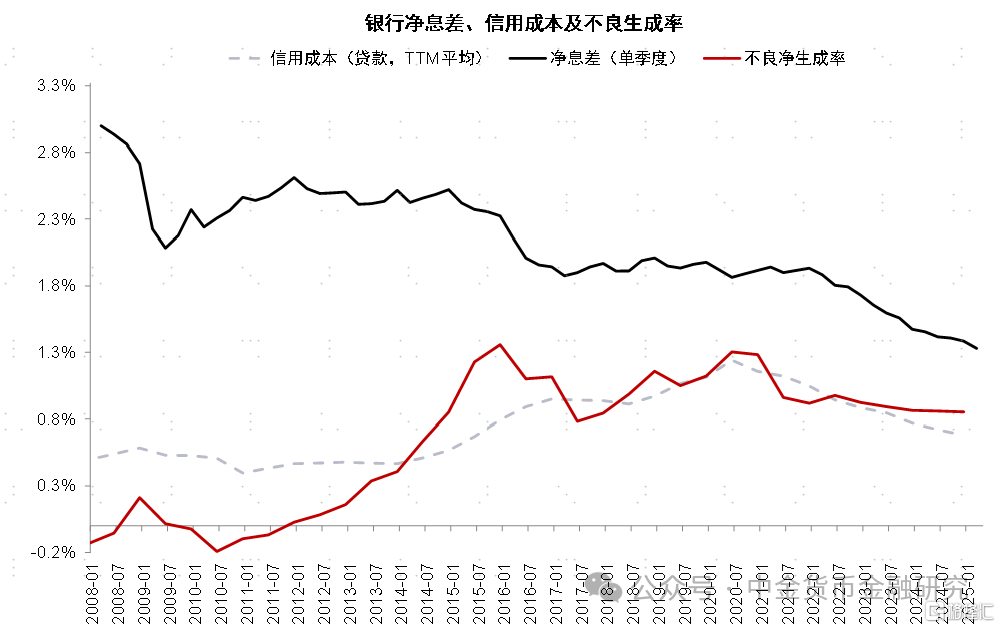

圖表:不良淨生成率和信用成本近年呈下降趨勢

資料來源:Wind,中金公司研究部

注:本文摘自中金研究2025年5月1日已經發布的《銀行利潤爲何負增長?——1Q25&2024銀行業績回顧》

分析員 林英奇 SAC 執業證書編號:S0080521090006 SFC CE Ref:BGP853

分析員 許鴻明 SAC 執業證書編號:S0080523080007 SFC CE Ref:BUX153

分析員 周基明 SAC 執業證書編號:S0080521090005 SFC CE Ref:BTM336

分析員 張帥帥 SAC 執業證書編號:S0080516060001 SFC CE Ref:BHO055

標題:銀行利潤爲何負增長?

地址:https://www.iknowplus.com/post/216990.html