資金流全景動態:誰在买,誰在賣?

年初以來A股市場波動加大,市場交易量先升後降。年初以來影響市場有兩大變量,一是DeepSeek改寫科技敘事,二是特朗普就任後關稅政策頻繁變化,前者成爲A股春季行情催化,後者導致4月市場波動,近期維穩資金入市、關稅預期反復,市場企穩修復。本篇報告重點梳理年初以來股市資金面线索,從整體層面上交易情緒先升後降,2-3月上漲過程中A股日成交額一度重回2萬億元以上,調整之後市場交易情緒有所降溫,近期階段回落至日成交萬億元左右。

圖表:3月中下旬以來市場交投情緒邊際降溫,單日兩市成交額一度回落至萬億元以下

注:數據截至2025年4月22日

資料來源:Wind,朝陽永續,中金公司研究部

“國家隊”明顯淨买入、融資余額波動、資金南下港股是年初以來A股資金面的突出特徵。去年924之後,市場資金面更爲活躍,公募、私募等機構資金對A股的主導作用邊際下降,個人投資者對市場影響加大。在2-3月DeepSeek引發的上漲行情中,融資資金大幅流入A股成爲主要的增量資金之一;國內資金大量南下港股(尤其是公募和私募等機構資金的港股配置比例上升),成爲港股前期上漲的重要推動力之一,或也在一定程度上影響A股資金面。隨後在市場波動階段,融資余額下降,但同期匯金等國有機構逢低大幅买入股票ETF,爲市場提供重要的流動性支持。具體分各類投資者來看:

圖表:年初以來股市資金面波動加大,4月維穩資金支撐下資金面表現改善

注:1)資金流向爲前6項加總;2)數據截至4月22日

資料來源:Wind,中金公司研究部

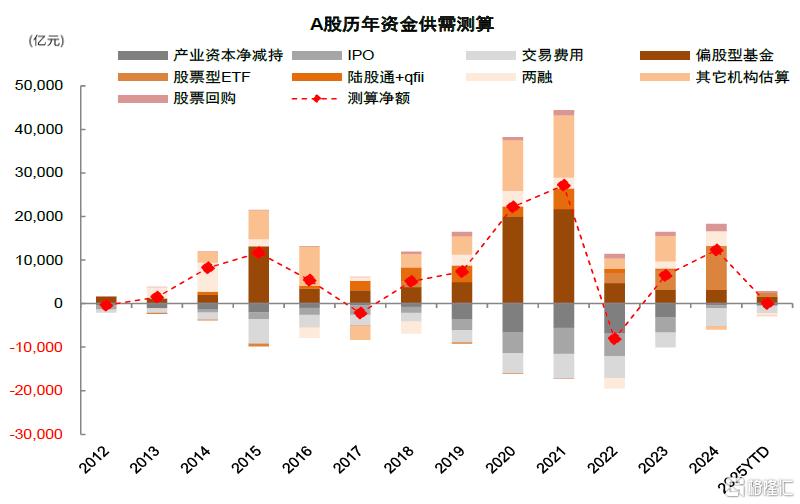

圖表:2025年至今A股資金面相對緊平衡

注:1)其他機構估算包括保險資金及私募基金,2024年起保險資金數據不再按月披露,目前在其它機構中暫缺;2)陸股通數據2024年8月16日以來不再披露,圖中數據截至4月23日

資料來源:Wind,中金公司研究部

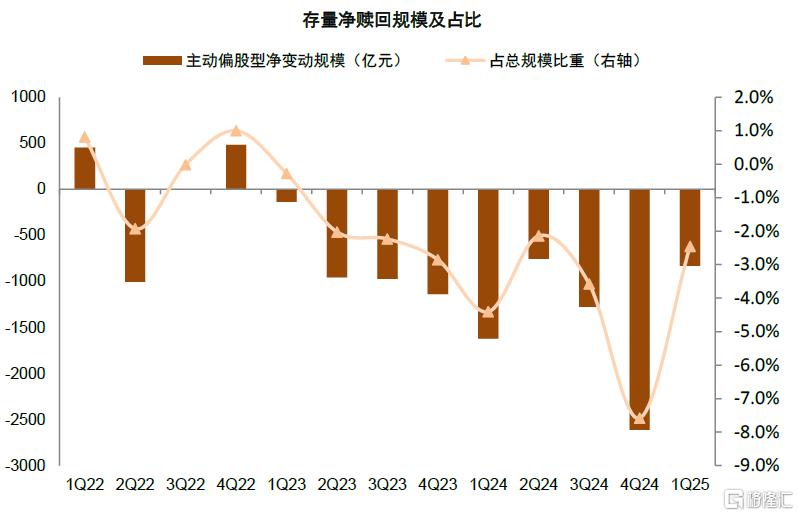

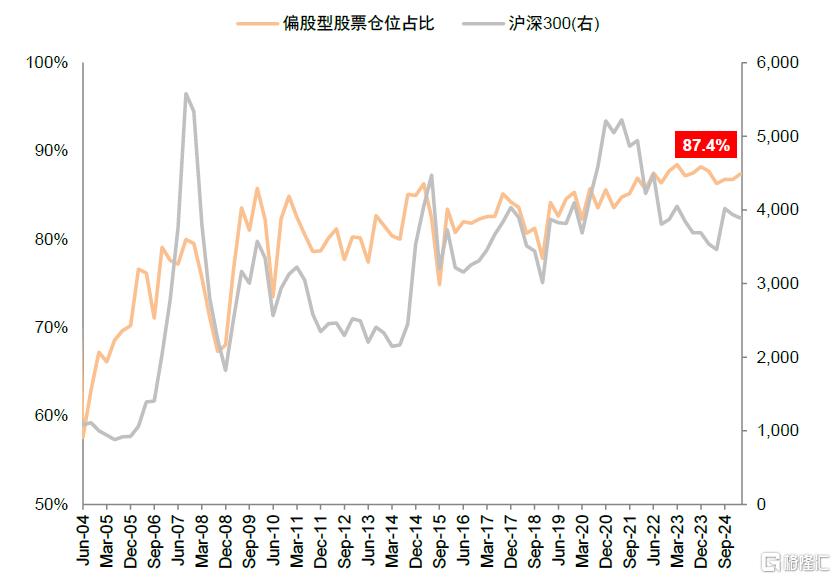

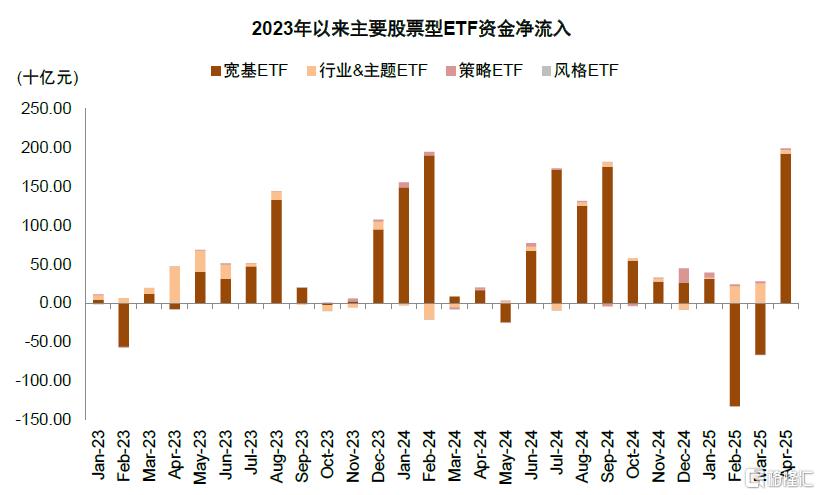

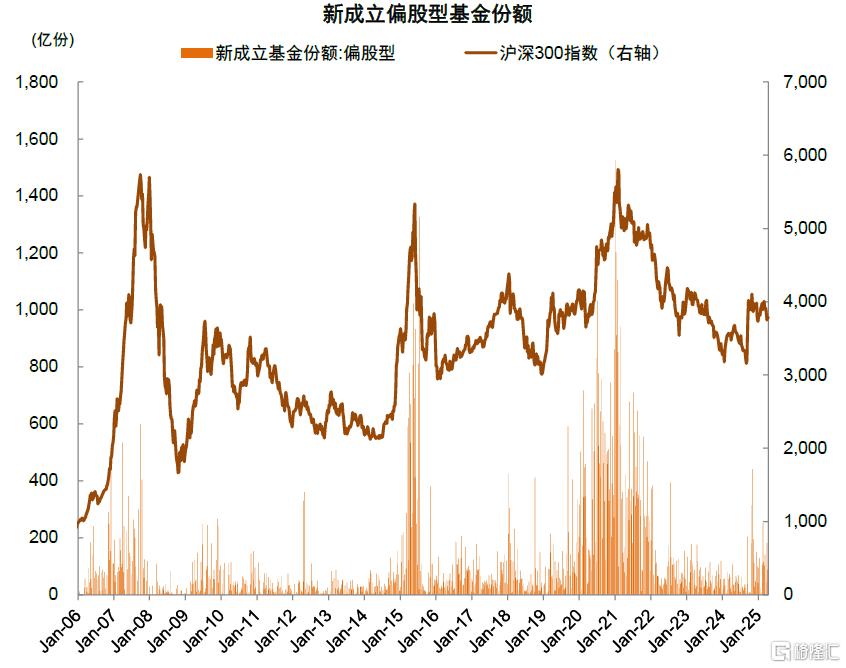

1)國內機構:“國家隊”大幅淨买入。主動偏股型基金贖回壓力改善。主動偏股型基金方面,一季度整體表現較好,偏股混合型基金指數取得單季度4.65%的收益率,相比滬深300跑贏5個百分點以上,爲2022年以來首次。隨着主動基金表現好轉,我們估算一季度主動偏股型基金淨贖回831億元,較四季度淨贖回2614億元明顯改善,也是近兩年較低的季度淨贖回規模。此外,主動型基金權益倉位維持高位,但A股倉位下降而港股上升。股票型ETF方面,一季度規模與去年四季度基本持平,截至1Q25股票型ETF規模2.81萬億元,1-3月資金流向分別爲+393/-1086/-387億元。4月以來爲應對關稅衝擊,中央匯金、中國誠通等國有金融機構連續增持ETF,支撐市場表現,4月單月淨流入1994億元(截至4月24日),其中寬基ETF貢獻主要資金流入。4月以來我們統計的主要寬基ETF放量規模超2000億元。從新發偏股型基金維度,3月科創綜指ETF集中發行,新成立偏股型基金份額501億份創2022年7月以來次高,此後伴隨市場調整新發偏股型基金份額小幅回落,一季度月均/4月分別爲385/418億份(截至4月23日)。整體來看,投資者對於主動型基金配置意愿回穩,對ETF投資保持更強偏好,我們預計主動基金投資熱度繼續回升可能需要更持續的超額收益。

圖表:主動偏股型基金存量淨贖回規模收窄

資料來源:Wind,中金公司研究部

圖表:1Q25主動偏股型基金股票倉位較上季度上漲0.6個百位點至87.4%

注:數據截至2025年3月31日資料來源:Wind,中金公司研究部

圖表:1Q25股票型ETF資產淨值規模與上季度基本持平,1Q25達2.8萬億元,仍高於主動偏股型基金

資料來源:Wind,中金公司研究部

圖表:4月寬基ETF明顯放量,單月淨流入1925億元

注:數據截至2025年4月24日資料來源:Wind,中金公司研究部

圖表:4月以來主要寬基ETF放量規模超2000億元

注:數據截至2025年4月24日資料來源:Wind,中金公司研究部

圖表:4月新成立偏股基金份額小幅回落

注:數據截至2025年4月23日資料來源:Wind,中金公司研究部

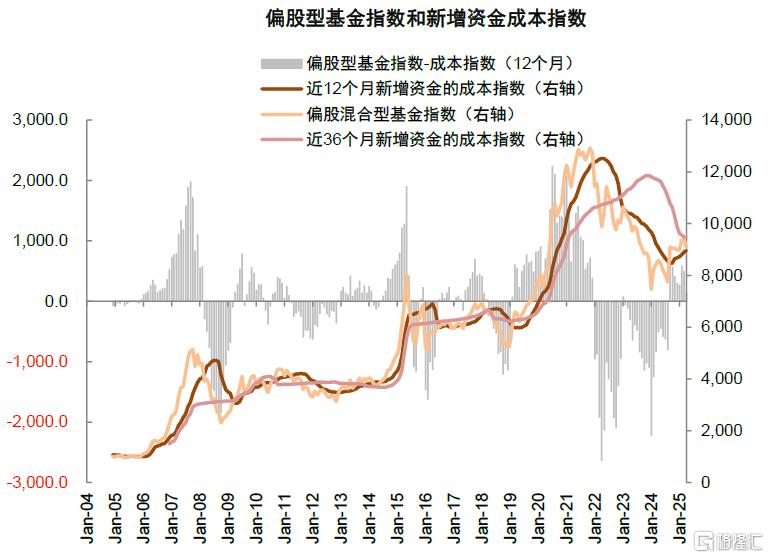

圖表:偏股型基金指數回升至近12個月新增資金成本指數以上,但仍低於近三年成本指數

注:數據截至2025年4月23日資料來源:Wind,中金公司研究部

圖表:歷史經驗顯示當新增資金收益率明顯轉正,公募基金發行規模有望回升,近12個月及近36個月新增資金表現小幅回落

資料來源:Wind,中金公司研究部

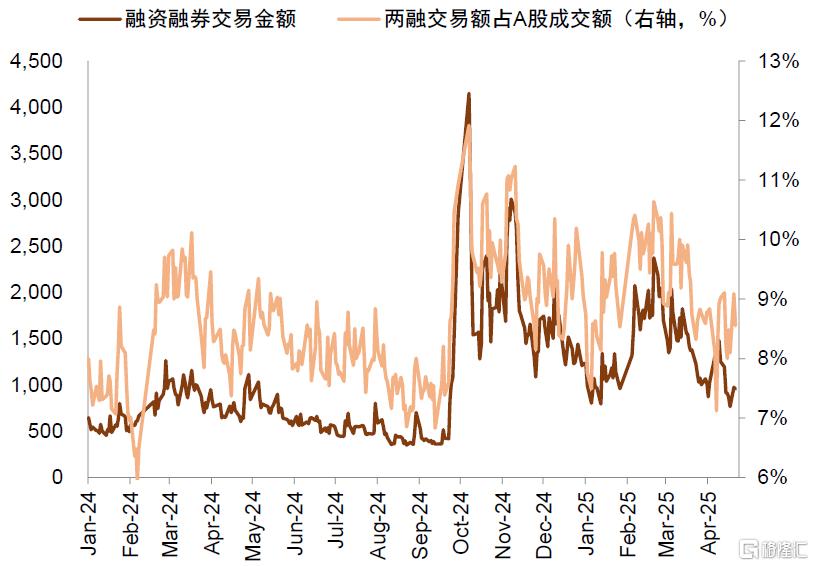

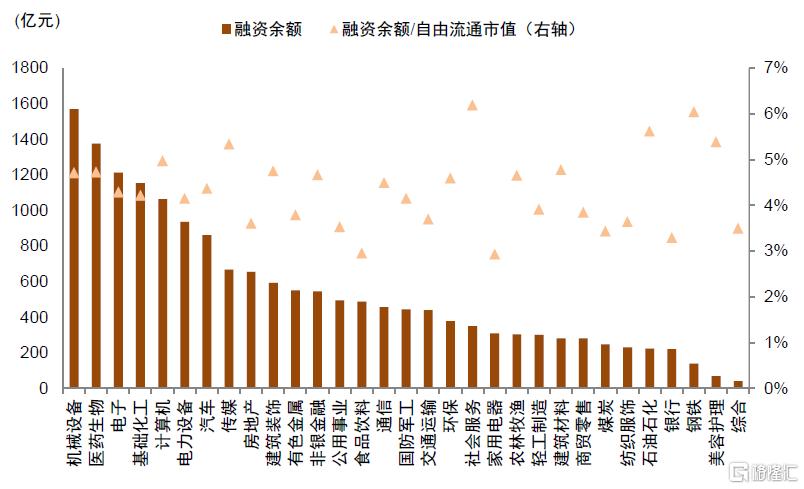

2)兩融:融資余額及交易活躍度自3月中下旬高點回落。春節前後科技板塊和中小盤領漲市場,融資余額自1月底以來加速提升,自1月最低1.76萬億元上升至3月20日1.94萬億元,反映高淨值個人投資者風險偏好有所改善。此後A股市場震蕩回調,4月初受關稅政策衝擊影響,融資余額快速下滑,最低回落至1.79萬億元。從交易活躍度來看,兩融成交額佔A股成交額年初至3月整體擡升,一度突破10%(vs.2024年以來平均8.6%),此後兩融資金交易活躍度隨市場同步下滑,在A股成交額縮量背景下,4月兩融交易佔比平均8.5%。行業層面,年初以來多數行業融資余額有所下滑,其中4月以來全行業融資余額出現回落,截至4月23日,計算機、電子及醫藥生物單月融資余額下降規模居前,分別下滑109/107/97億元。當前融資余額仍在偏高水平並且整體風險偏好不高。

圖表:融資余額自3月中下旬高點回落,截至4月22日余額回落至1.80萬億元

注:數據截至2025年4月22日資料來源:Wind,中金公司研究部

圖表:融資融券交易佔比同步下降,4月兩融交易佔比平均爲8.5%

注:數據截至2025年4月22日資料來源:Wind,中金公司研究部

圖表:4月以來全行業融資余額下滑,計算機、電子及醫藥生物等行業下滑較多

注:數據截至2025年4月23日資料來源:Wind,中金公司研究部

圖表:存量融資盤中,機械設備、醫藥生物及電子等佔比較高

注:數據截至2025年4月23日

資料來源:Wind,中金公司研究部

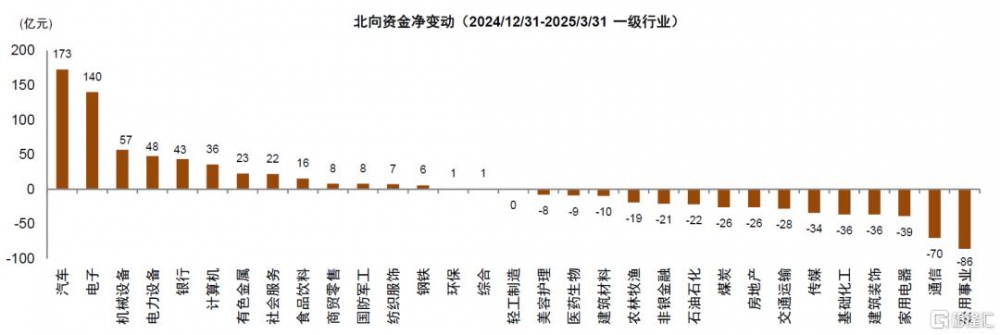

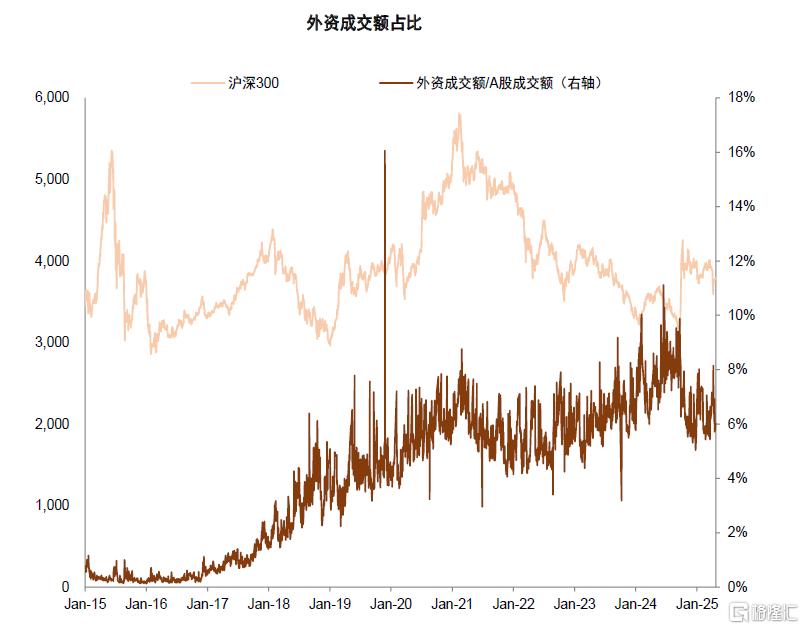

3)外資:一季度北向資金小幅淨流入。截至2025年3月31日北向資金持倉金額2.24萬億元,我們根據交易所披露的3月31日北向資金持股數量以及期間均值估算,一季度北向資金小幅淨流入117億元。從北向資金成交額/A股成交額來看,一季度至今平均6.4%,位於近三年中樞水平。從EPFR數據來看,3月外資出現小幅回流,4月再度轉爲淨流出。盡管科技敘事及地緣敘事變化對於國內市場相對有利,外資回流的基本條件逐漸具備,但流入意愿回升仍然取決於政策應對及基本面繼續修復。

圖表:我們估算2024/12/31-2025/3/31期間,北向資金淨流入117億元

資料來源:Wind,中金公司研究部

圖表:北向資金成交額/A股成交額處於近年來中樞水平

注:1)數據截至2025年4月23日;2)北向資金日成交額根據北向資金买賣總額/2估算

資料來源:Wind,中金公司研究部

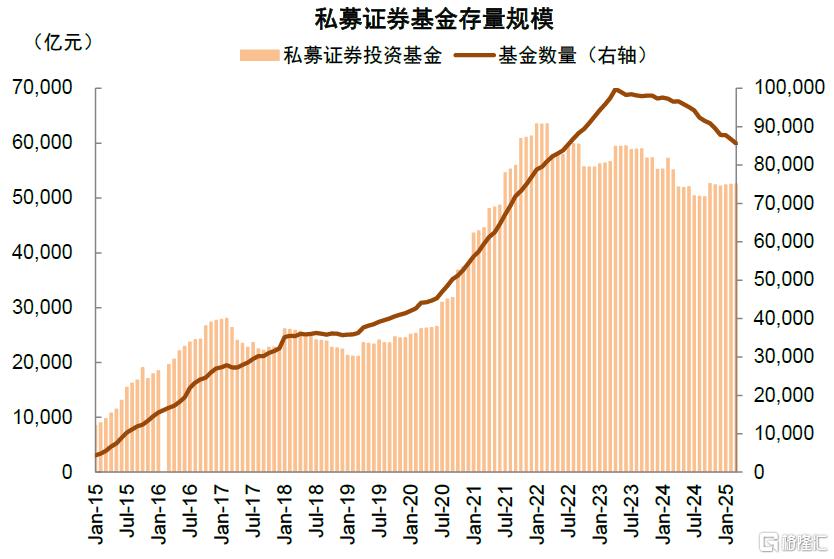

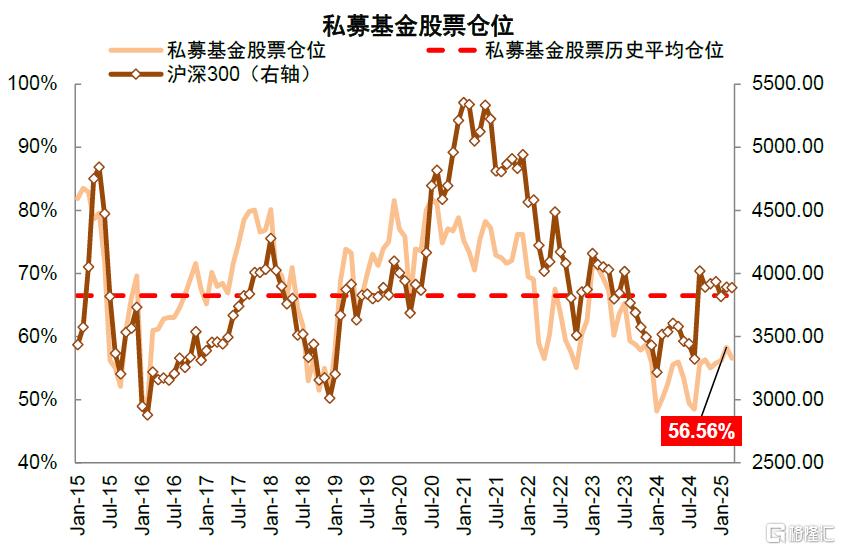

4)私募基金:部分產品股票倉位3月小幅回落至56.6%。一季度私募基金證券投資規模逐月上升,月均5.24萬億元(vs.4Q24 5.23萬億元)。倉位方面,根據華潤信托公布相關托管產品數據,一季度平均股票倉位57%,其中2月市場快速上行,倉位上升至58.3%,但仍明顯低於歷史同點位水平(vs. 2023年7月私募股票倉位65.3%),也低於歷史均值66%。配置層面,2023年以來,CREFI指數成分基金的股票資產中,港股配置比例持續上升,去年12月港股配置比例首次超過滬深300配置比例,截至今年3月,A股及港股配置比例分別爲60.05%/39.95%。

圖表:一季度私募基金管理規模小幅上升,1Q25月均存量規模5.24萬億元

注:數據截至2025年3月31日

資料來源:Wind,中金公司研究部

圖表:中國資產重估敘事下,樣本私募倉位2月上升至58.3%,3月小幅回落至56.6%

注:數據截至2025年3月31日

資料來源:華潤信托,中金公司研究部

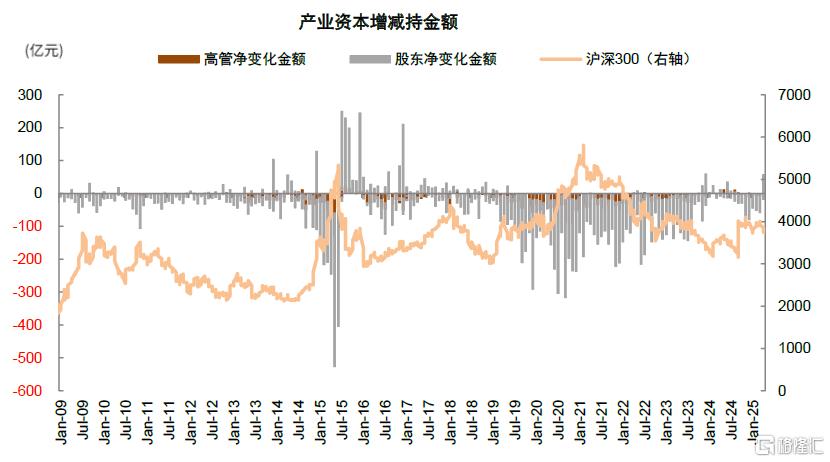

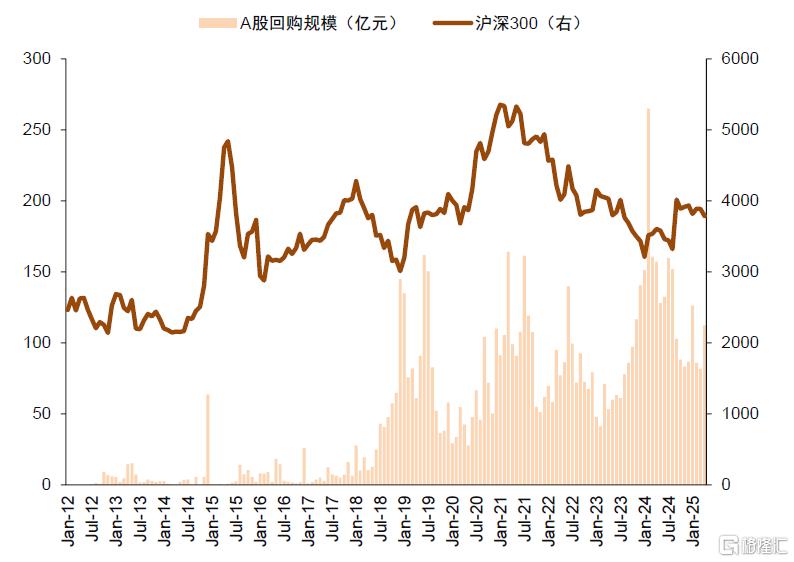

5)產業資本:4月以來產業資本轉爲淨增持,上市公司回購積極性明顯提升。爲應對關稅衝擊,穩市場政策信號密集釋放,上市公司密集出台增持、回購方案,提振投資者信心。產業資本一季度/4月至今分別淨變動-402/+38億元;回購方面,年初以來上市公司回購積極性整體較高,4月進一步提振,4月7日以來多家上市公司密集發布回購公告,增強投資者信心。截至4月26日,今年已披露及實施的回購規模超1500億元,其中4月以來超1100億元;從已完成的回購規模來看,年初至今累計回購規模406億元,一季度月均/4月至今回購98/112億元(vs. 4Q24月均回購規模86億元)。

圖表:產業資本一季度淨減持402億,4月以來上市公司密集出手增持,單月淨增持38億元

注:數據截至2025年4月24日

資料來源:Wind,中金公司研究部

圖表:年初以來累計回購規模406億元

注:截至2025年4月24日

資料來源:Wind,中金公司研究部

6)個人投資者:新增开戶數較去年同期明顯改善。年初以來新增开戶數逐月增加,1-3月分別爲157/283/306萬戶,月均249萬戶,相較去年同期189萬戶整體改善。

圖表:一季度投資者入市情緒好於去年同期,月均新增开戶數249萬戶

資料來源:Wind,中金公司研究部

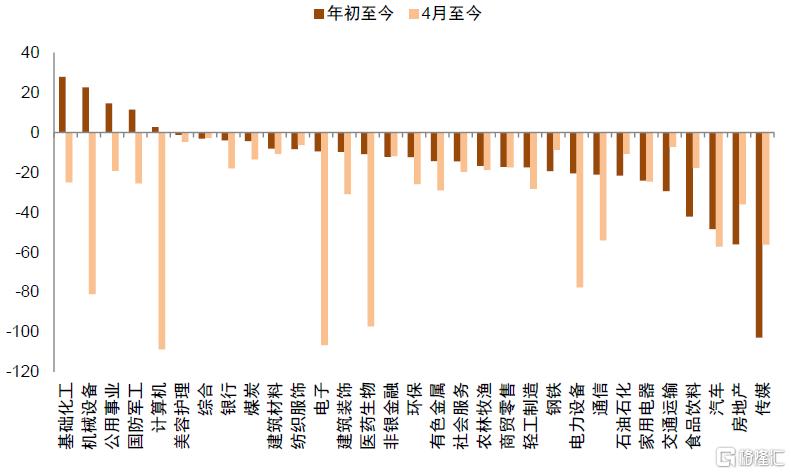

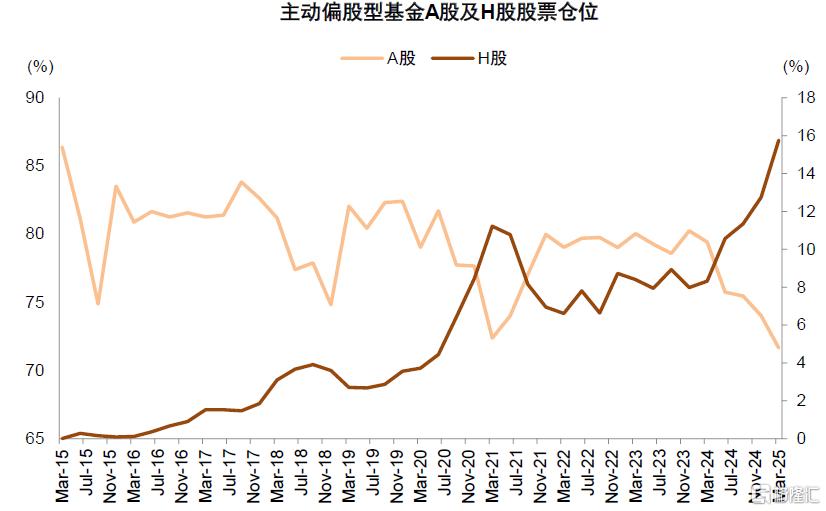

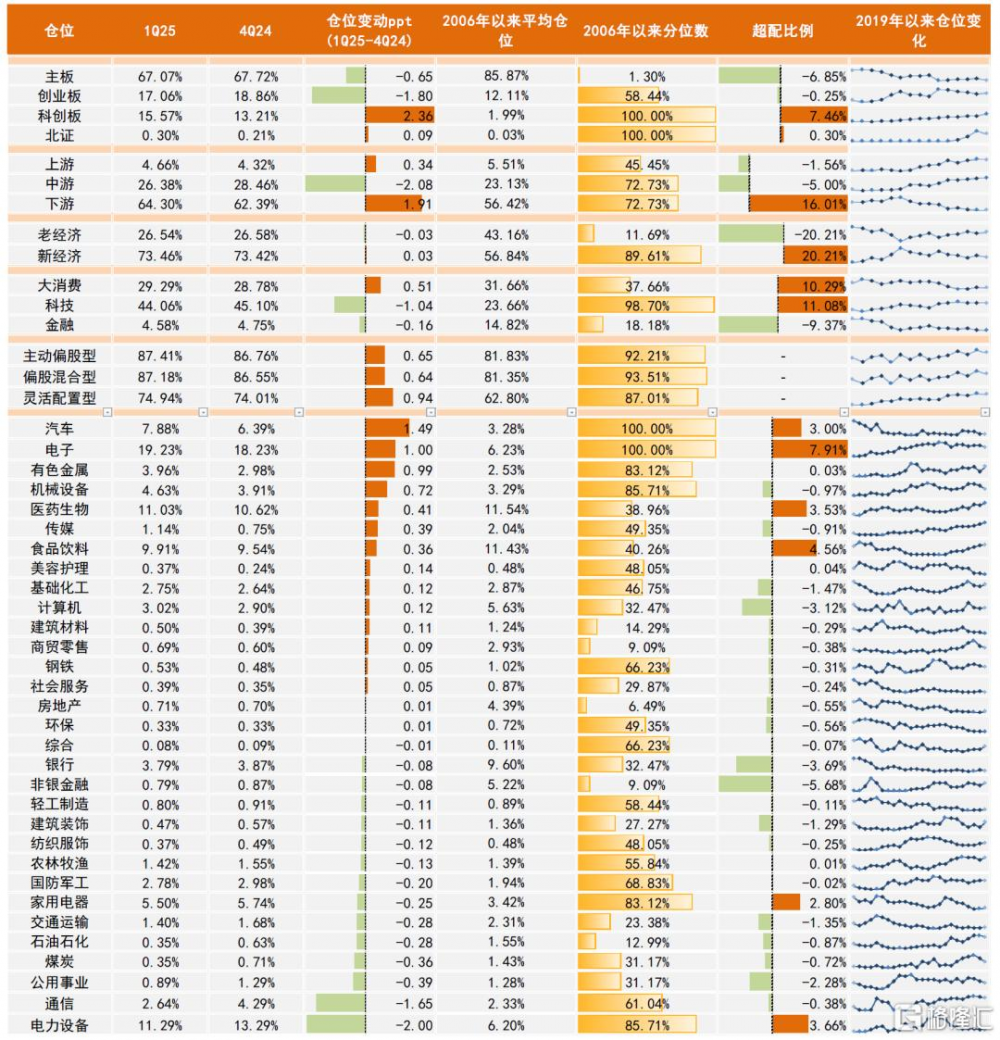

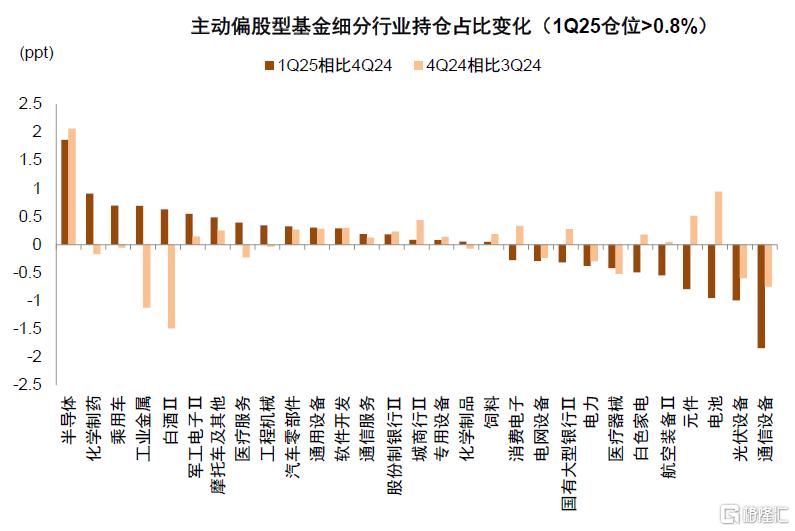

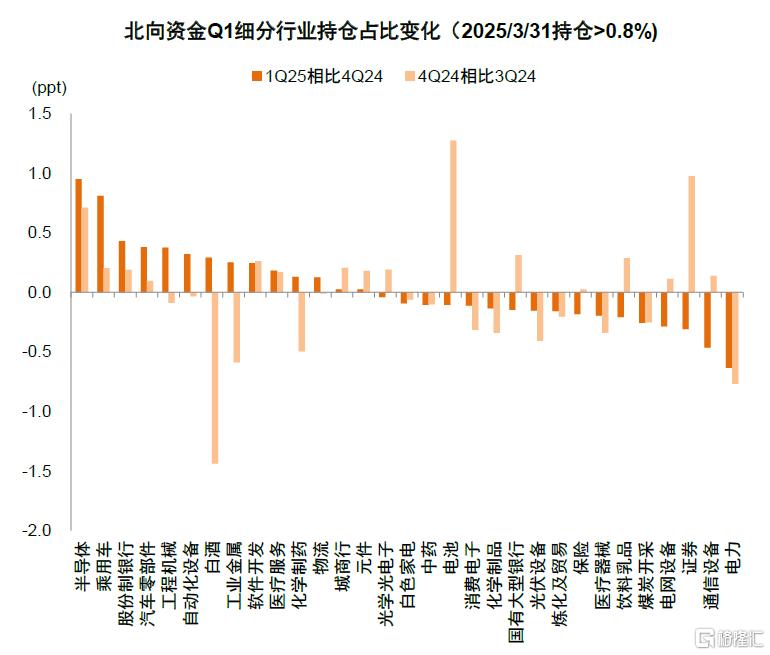

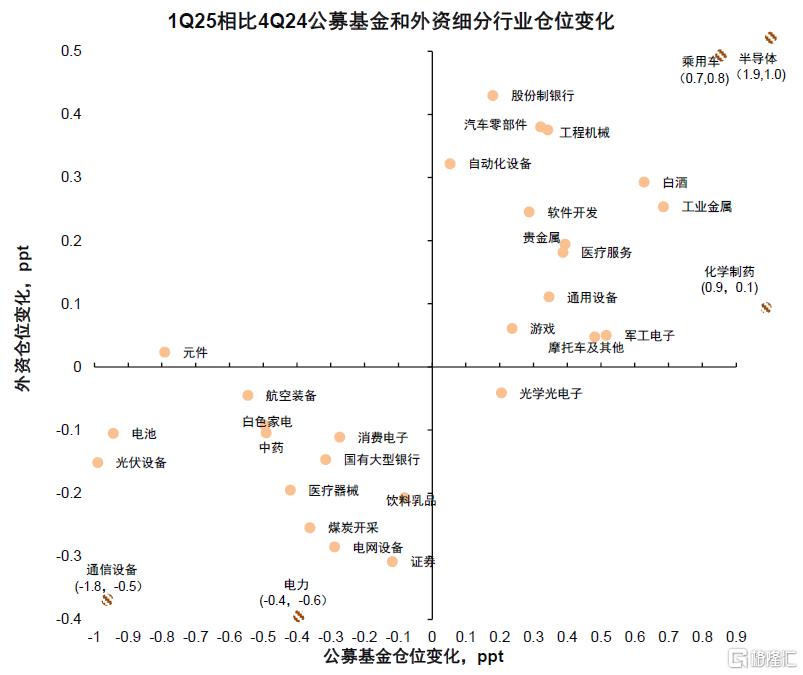

結構配置方面,一季度港股獲得內資機構關注,公募和外資普遍加倉乘用車、半導體等板塊。一季度主動基金持倉配置存在以下特點:1)港股配置比例再創新高。近年來主動偏股型基金股票倉位相對穩定背景下,港股倉位上升而A股倉位下降,其中港股倉位在2019年以前長期低於4%,2Q24公募對港股配置力度快速提升,截至1Q25 A股/港股倉位佔比分別爲71.6%/15.8%,港股配置比例再創歷史新高,其中受益於一季度AI行情,資訊科技業、非必需性消費獲得較多加倉,騰訊及小米分別爲主動偏股型基金第一/第十大重倉股,港股在產業結構、回報與估值層面的吸引力凸顯,我們預計未來港股配置比例或仍有提升空間。但也要注意可投資港股的公募基金目前港股倉位達27%,平均上限約50%。2)行業層面,一季度主動偏股型基金主要加倉汽車、電子等行業,減倉電力設備及通信等行業。一季度受益於科技進步以及國產替代趨勢推動,主動偏股型基金在電子行業明顯超配基礎上再度加倉,1Q25電子行業倉位上升1個百分點至19.2%,再創歷史新高;在AI智能化和產業政策預期提振下,汽車行業一季度獲加倉最多,倉位較上季度上升1.5個百分點至7.9%,自4Q23以來已連續5季度加倉,其中乘用車、兩輪車及汽車零部件倉位提升較多。減倉行業方面,電力設備板塊受制於產能去化持續、海外業務面臨外部政策風險,倉位下降2個百分點,其中光伏設備、電池減倉較多;TMT板塊分化持續,通信倉位下降1.7個百分點。主題層面,一季度投資者風險偏好整體改善,市場快速上行,高股息倉位連續三季度下降,1Q25回落至5.05%。北向資金方面,北向資金一季度主要加倉半導體、乘用車、股份制銀行等板塊,分別提升1.0/0.8/0.4個百分點;主要減倉電力、通信設備、證券等板塊,分別下降0.6/0.5/0.3個百分點。對比來看,主動型公募基金與北向資金一致加倉乘用車、半導體等板塊,一致減倉通信設備、電力等板塊。

圖表:主動偏股型基金港股倉位進一步擡升,再創新高

資料來源:Wind,中金公司研究部

圖表:1Q25公募基金持倉:加倉汽車、電子、有色金屬等行業,減倉電力設備、通信

注:數據截至2025年3月31日

資料來源:Wind,中金公司研究部

圖表:公募基金在一季度加倉半導體、化學制藥及乘用車;減倉通信設備、光伏設備及電池

資料來源:Wind,中金公司研究部

圖表:一季度北向資金對半導體、乘用車及股份制銀行等行業持倉佔比回升

注:數據截至2025年3月31日

資料來源:Wind,中金公司研究部

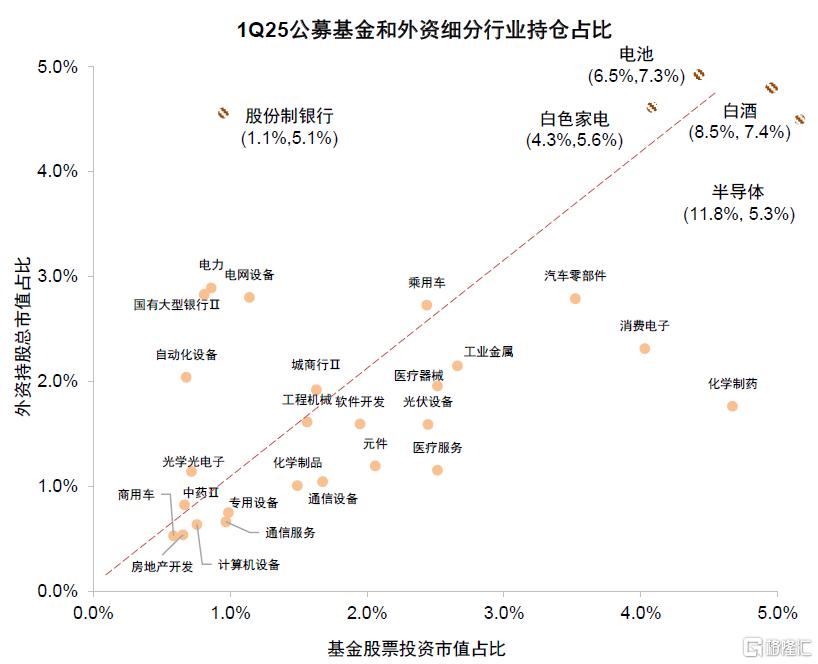

圖表:公募基金與外資在細分行業持倉偏好上整體較爲相似,公募更偏好半導體、白酒,外資更偏好白色家電

資料來源:Wind,中金公司研究部

圖表:外資和公募一季度在乘用車、半導體一致加倉,在通信設備、電力一致減倉,元件、光學光電子分歧較大

資料來源:Wind,中金公司研究部

中國資產韌性凸顯,市場交投情緒有望改善。4月以來,在美國關稅政策衝擊之下,A股先抑後揚,匯金爲代表的國有機構資金起到關鍵作用,在外部環境高度不確定性的環境下,我們預計市場資金風險偏好短期或仍有波動,但中期維度,結合近期中央政治局會議明確“根據形勢變化及時推出增量儲備政策,加強超常規逆周期調節”[1],我們認爲上市公司基本面或將具備一定韌性;當前市場估值具備較強吸引力,滬深300的股權風險溢價和股息率均處於歷史高位,科技敘事和地緣敘事發生積極變化,市場估值仍具備修復改善的潛力。資金層面,居民資產對金融資產配置需求上升,但高收益資產相對稀缺的背景下,個人投資者對A股的影響力重新上升,並且內地機構資金持續南下港股,是近半年以來A股資金面的新變化,需要關注新趨勢的中期影響。配置層面,外部不確定性較高的背景下,紅利板塊、國產替代以及內需消費主线將相對佔優;中長期維度,紅利風格的優勢再度上升,AI產業的高景氣仍在早期,我們認爲未來從算力、雲計算等基礎設施到應用環節有望逐步兌現盈利,仍是中期的重要主线。

注:本文摘自中金研究2025年4月27日已經發布的《資金流全景動態:誰在买,誰在賣?》

李求索 分析員 SAC 執證編號:S0080513070004 SFC CE Ref:BDO991

劉欣懿 聯系人 SAC 執證編號:S0080123070090

黃凱松 分析員 SAC 執證編號:S0080521070010 SFC CE Ref:BRQ876

李瑾 分析員 SAC 執證編號:S0080520120005 SFC CE Ref:BTM851

魏冬 分析員 SAC 執證編號:S0080523070023 SFC CE Ref:BSV154

朱嘉懿 分析員 SAC 執證編號:S0080525030003

張歆瑜 聯系人 SAC 執證編號:S0080124070034

標題:資金流全景動態:誰在买,誰在賣?

地址:https://www.iknowplus.com/post/215917.html