4月PMI:政策的窗口正在打开

4月PMI作爲關稅衝擊下的第一份宏觀數據,表明前期“搶出口”已告一段落。外部衝擊的影響开始顯現,對特定行業和企業的風險不容低估。

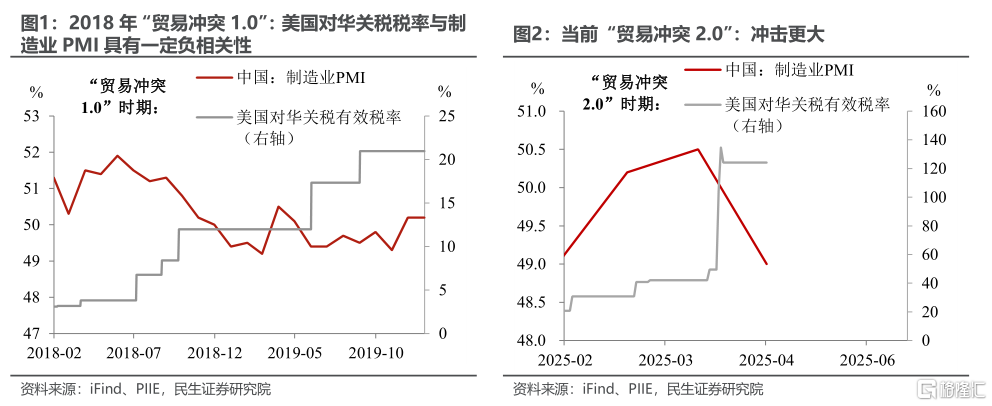

這種影響直觀地體現在4月PMI回落的幅度上——不論是制造業PMI整體,還是PMI新出口訂單指數,其單月下滑幅度均遠超2018年。

如何更全面地評估4月PMI數據?我們嘗試從五個維度進行盤點:

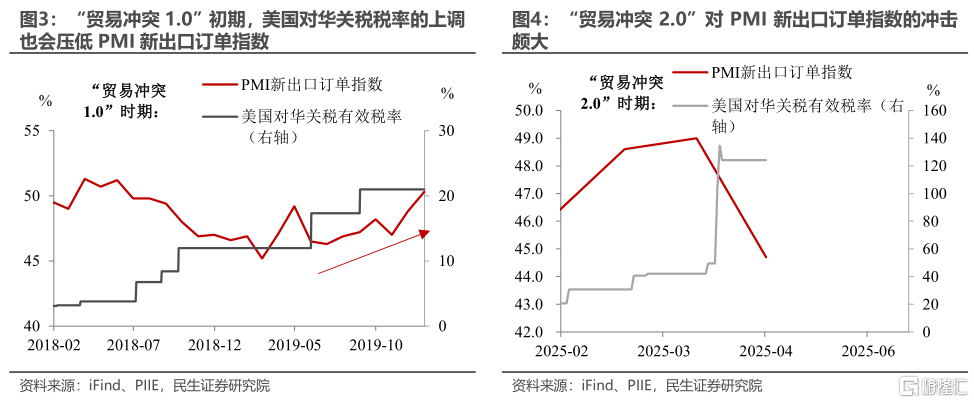

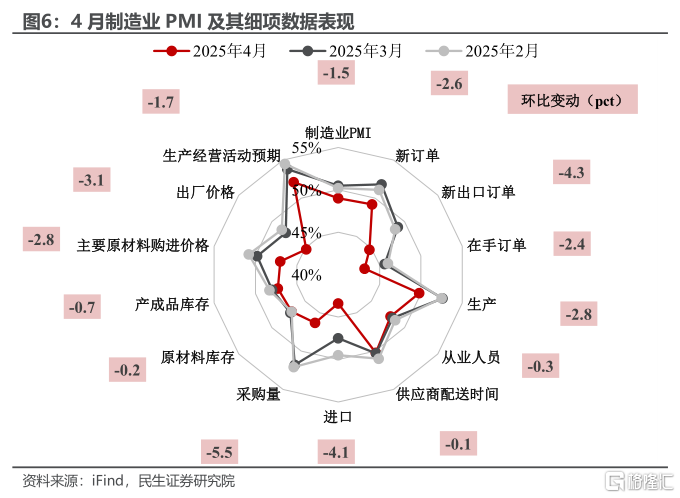

維度一(直接影響):進出口訂單的“急涼風”。4 月PMI新出口訂單指數下降4.3pct至44.7%,而2018-19年間最低環比增速爲-2.7pct。

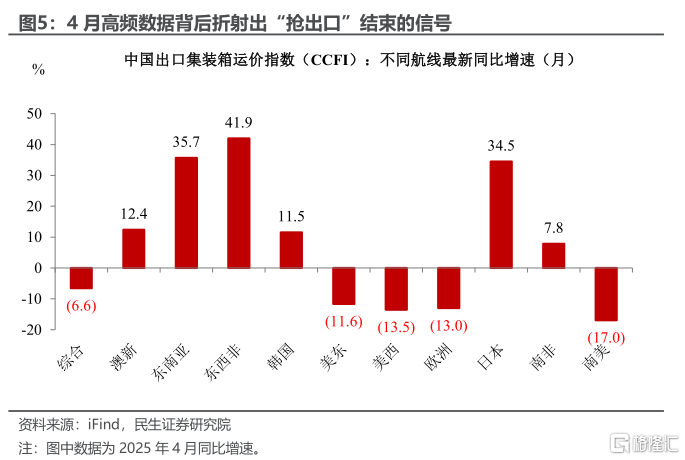

除了PMI新出口訂單指數的下降,近期高頻數據也能折射出4月“搶出口”結束的信號:4月對美西、美東、南美等地區的出口集裝箱運價指數均出現明顯下降。

與此同時,4月進口也受到較大衝擊。4月PMI進口指數環比降幅達4.1pct,這一降幅爲2020年5月以來的最大降幅,同時也超過了“貿易衝突1.0”時期2.6pct的最大降幅。

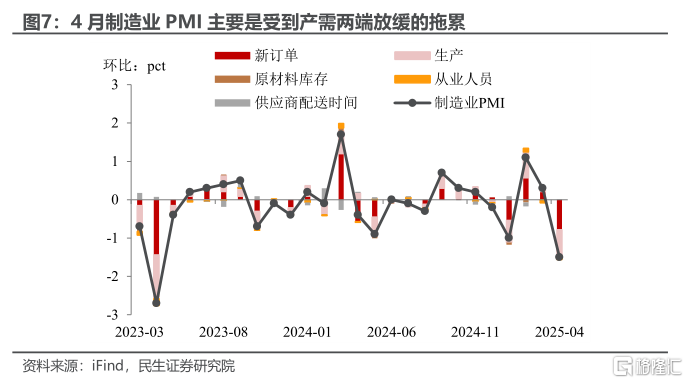

維度二(間接影響):供需兩端同步放緩。4月代表內需的PMI新訂單指數爲49.2%(環比-2.6pct),代表生產的PMI生產指數爲49.8%(環比-2.8pct)。兩個指標同時降至榮枯线之下,成爲4月制造業PMI的兩大拖累項,外部風險的加劇對國內產需也造成一定負面影響。

維度三(企業行爲影響):主動去庫後的價格下跌。

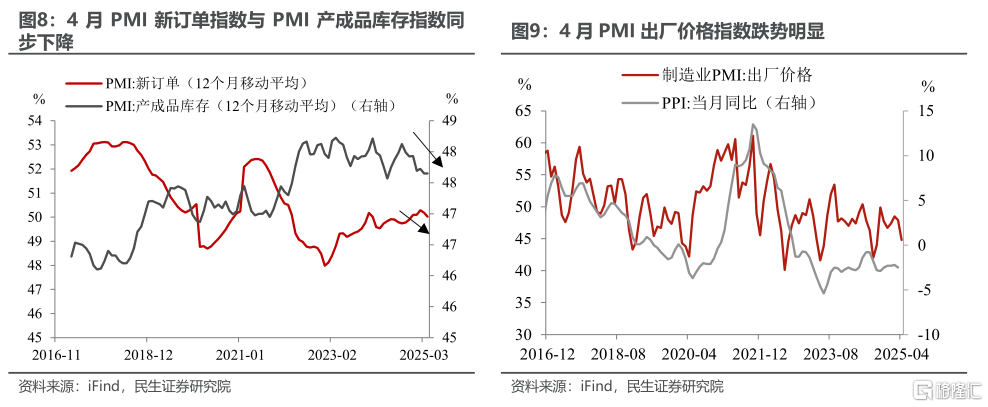

隨着需求的走弱,企業面對未來不確定性,更傾向於通過降價等方式加快對庫存的“清理”,4月PMI產成品庫存指數下降0.7pct至47.3%、同時PMI生產經營預期指數下降1.7pct均佐證了這一點。

外部衝擊下企業的主動去庫行爲導致4月PMI出廠價格指數下降3.1pct至44.8%,我國通脹下行壓力依舊較大。

維度四(就業與預期影響):裁員壓力與預期不穩。

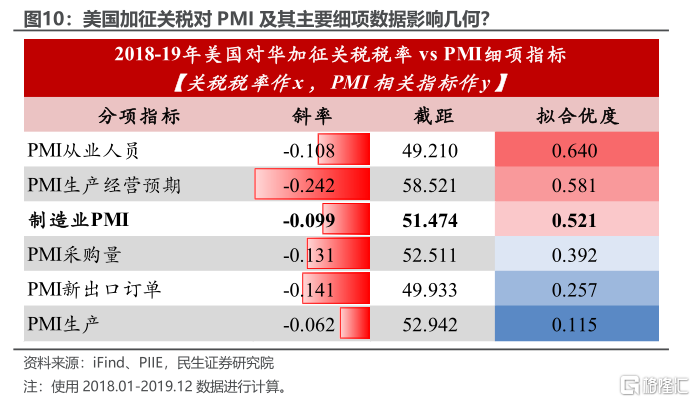

從2018年“貿易衝突1.0”時期PMI及其主要細項指標與美國對華關稅稅率之間的擬合優度來看,美國加徵關稅對PMI從業人員指數以及PMI生產經營預期指數的負面影響,可能比對出口自身的影響還要更大、更久一些。

除了上文提及到的4月PMI生產經營預期指數下降,4月PMI從業人員指數也下降0.3pct至47.9%,這正是4月政治局會議提出“穩就業”、“穩企業”、“穩預期”的題中之義。

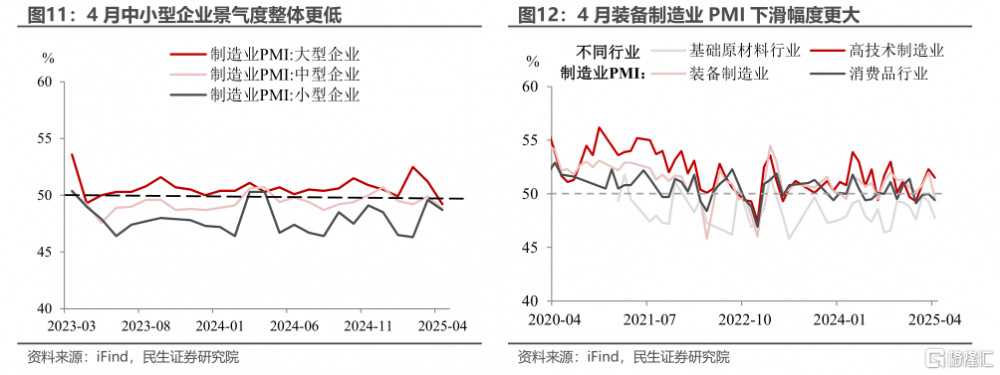

維度五(企業類型影響):中小企業景氣度更低。

從不同規模來看,4月大、中、小型企業PMI分別爲49.2%、48.8%、48.7%(環比增速分別爲-2.0pct、-1.1pct、-0.9pct),外貿衝擊影響下各規模企業景氣度均在下滑,其中中小型企業景氣度更低。

從不同行業來看,4月裝備制造業PMI下降幅度最大、環比增速爲-2.4pct。

除了制造業,非制造業的景氣度同樣下降。

4月建築業PMI爲51.9%(環比增速爲-1.5pct),服務業PMI爲50.1%(環比增速爲-0.2pct),均處於歷史同期較低位置。服務業的內生動能依舊不足,需要二季度既定政策的及時落地見效來加以鞏固。

關稅衝擊對PMI的顯現也表明政策的窗口正在打开。但考慮到這種衝擊的持久性,尤其是政治局會議“底线思維”的要求下,短期內“兜牢民生”可能比“總量對衝”具有更高的政策優先級。這也意味着在以“穩就業”的重心下,更多以對受衝擊企業“精准滴灌”的結構性政策工具有望加快推出。

風險提示:未來政策不及預期;國內經濟形勢變化超預期;出口變動超預期。

證券研究報告:2025年4月PMI點評:4月PMI:盤點衝擊信號,分析師:陶川 SAC編號 S0100524060005,鐘渝梅 SAC編號 S0100124080017

標題:4月PMI:政策的窗口正在打开

地址:https://www.iknowplus.com/post/216555.html