以退爲進?如何看待美國貿易談判的框架?

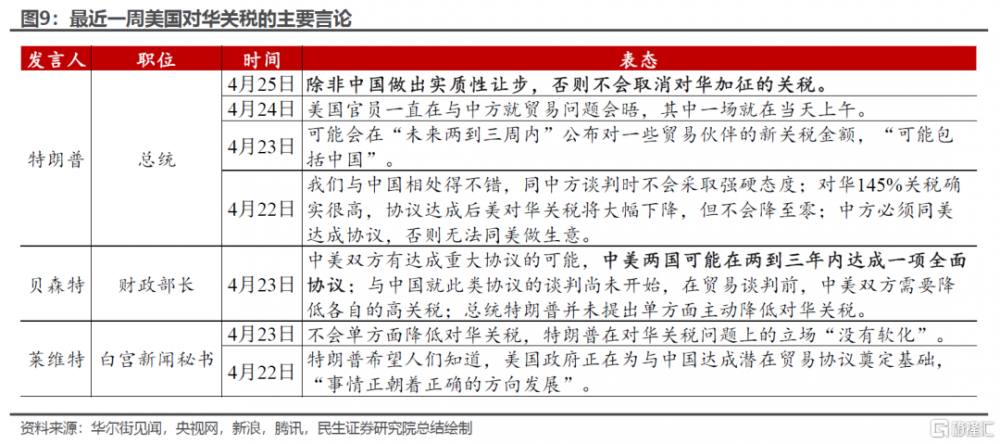

特朗普關稅進入“談判”的第二形態,“火藥味”下降,攻守之勢似乎發生了逆轉。白宮“一反常態”,似乎從“好鬥的公雞”轉眼變成了“好好先生”:在日本首相聲明“不急於達成協議”時,迫不及待地聲稱與日本談判取得巨大的成果(big progress);在中國外交部和商務部否認中美存在貿易協商的情況下,堅稱中美之間一直保持對話和溝通……

民生證券在之前的報告《關稅豁免的“減震”信號有多強?》曾表示關稅衝擊的高點已過,但是這種表面上180度的轉彎確實有些意外,短短兩周內特朗普真的就在所謂“經濟衰退”和“市場大跌”的壓力下“改弦易張”了?“事出反常必有妖”,那么如何看待90天緩和期的談判和發展脈絡?特朗普真的已經認慫了嗎?對於中國而言意味着什么?

聽其言、觀其行,進而梳理背後的框架和可能的場景

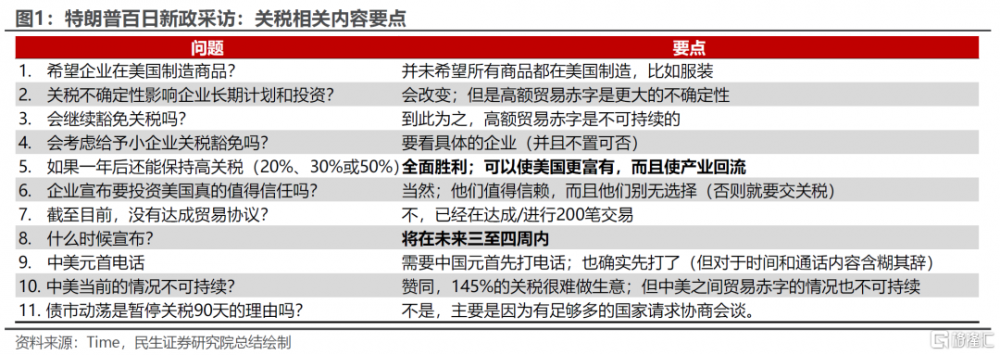

“聽其言”,可能最具代表性和總結性的是特朗普接受時代雜志(Time)的“百日新政”採訪。對於關稅的內容意味深長:除了再次確認關稅收入(讓美國富有)和供應鏈重構功能之外,對於貿易談判顯得樂觀,但是極其模糊。例如表示正在進行“200筆交易”,而且會在未來三至四周內完成並對外宣布。但對於細節追問,特朗普顧左右而言他。

很有趣的是,關於貿易談判,特朗普的說法和白宮官方並不一致。雖然都是想營造形勢一片大好的氛圍,但是白宮的版本是上周在和34個國家會晤,並且重點評估18份貿易提案。

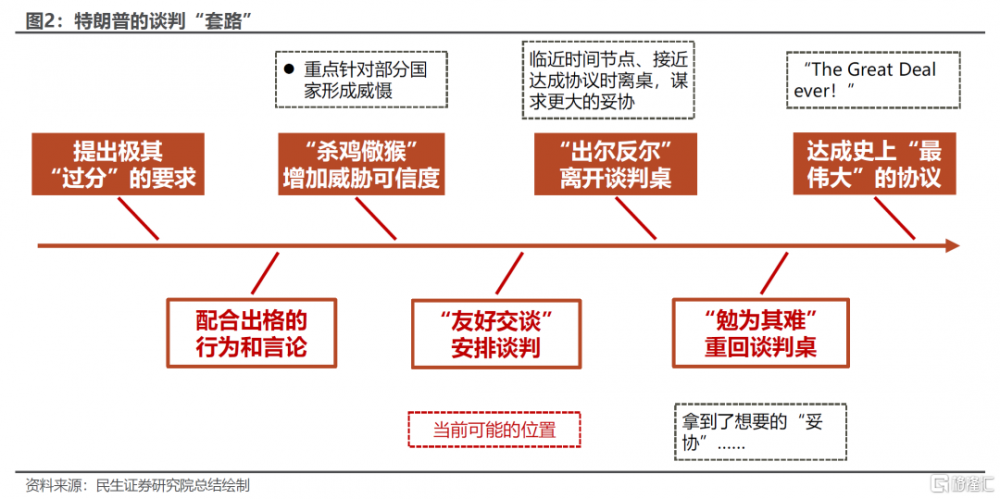

“越樂觀越可疑”?重要的是把握方向、提防風險。一方面,根據他上台以來的經驗,特朗普是白宮大政方針的“總設計師”,但在涉及具體數字規模和時間節點的內容上十分不靠譜(張口就來),可以參考美俄對烏克蘭問題的談判,2月份就稱進展神速,但當前還是“一片爛攤子”;另一方面,特朗普2.0依舊保持着十足的“商人本色”,根據其自傳《交易的藝術》(1987)的內容,做生意一般分爲四個階段:一是提出驚人的目標。二是大肆宣傳造勢。三是決策反復搖擺。四是獲得直觀的結果。結合歷史經驗,民生證券把特朗普的談判流程總結爲7個階段(如圖2)——從布局、做局到收網,其中必然會有“友好交談”、推進談判的環節。

而反思這一框架,風險點主要在兩點:一是達成協議前反復的風險,7月8日的最後期限(90天暫停關稅的最後期限)前,特朗普很可能會因爲不滿協議內容等原因離开談判桌;二是協議無法達成的風險。時間並沒站在白宮這邊,這些年來交易對手方也在不斷學習和積累經驗,而且同一時間應對衆多交易也會讓“交易的藝術”打折扣。

“觀其行”,哪些國家正在談判?進度如何、堵點在哪?

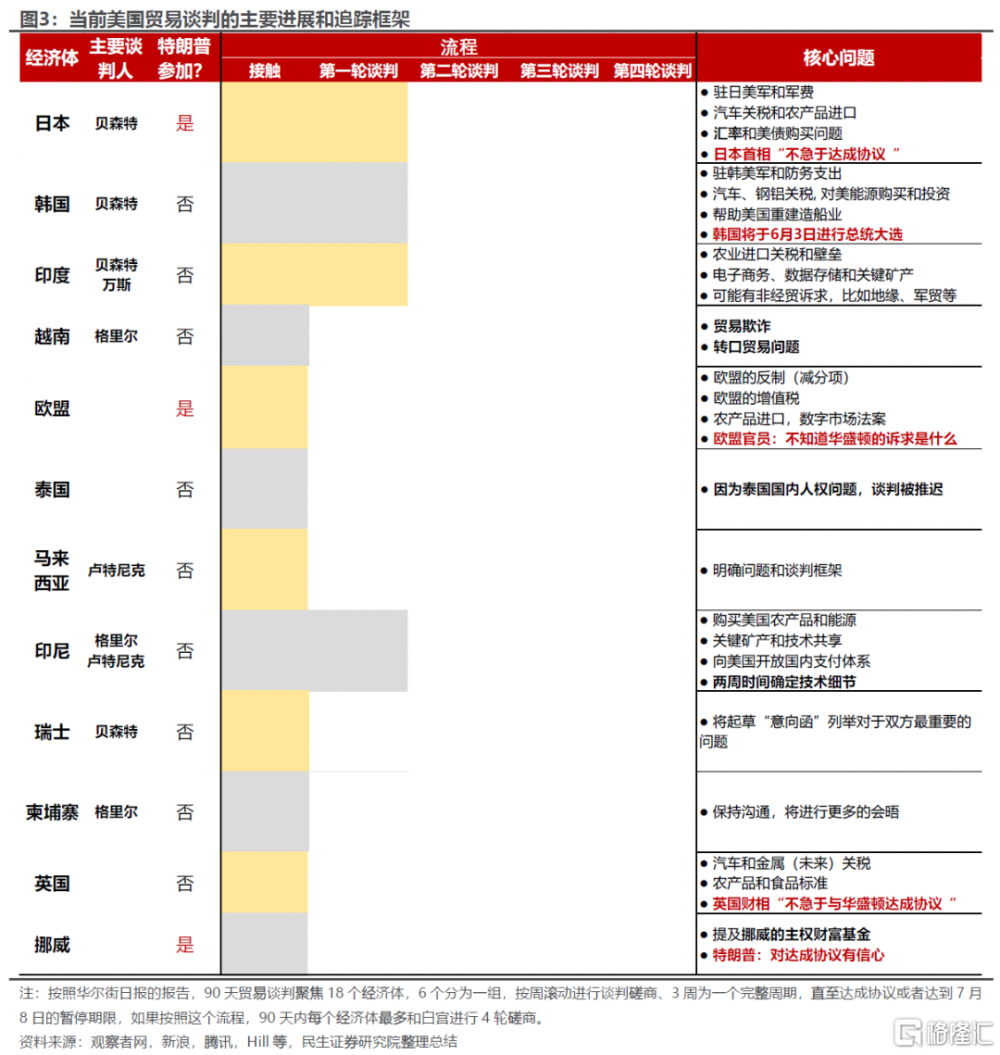

有多少國家希望和美國談?根據凱文·哈塞特的口徑,有超過75個國家和經濟體聯系白宮,以進行貿易協商。

90天內“1對1”地和超過75個國家進行貿易協商幾乎不可能。因此,對於白宮而言,要么像“對等關稅”一樣一刀切,要么就得集中精力“抓典型”。

聚焦主要“18國”,找出共性、歸納模板。華爾街日報近期報道的白宮“簡化版談判路线圖”,盡管具體內容上民生證券認爲尚待驗證,但政策的方向是比較可行的——通過與重要的貿易對手(18個國家/經濟體)進行談判協商,並以此作爲範本進行“合並同類項”式的推廣。

實質進度如何?自4月9日特朗普宣布對等關稅暫緩已經過去兩周多,確實有不少國家都和白宮建立聯系、表示愿意進行協商,但是真正進入實質性談判階段的經濟體其實很少——根據公开資料,可能只有日本、韓國、印度和印尼。

談判的內容存在不少共同點。例如農產品和能源進口,降低貿易壁壘、开放國內市場;對於軍事安全上依賴美國的,有軍費訴求。當然也有“私貨”,比如對於日本的匯率問題,對於印度的軍貿,對於東南亞部分國家的轉口貿易訴求等。

“大國”自己不急,“小國”美國不急?從整體格局上看,日本、歐盟、英國等經濟體都擺出不急於達成協議的姿態。韓國將在6月3日進行總統大選,談判進度和成果面臨很大的不確定性。印度反而可能最先和美國達成協議。與之相對,盡管迫切希望與美國達成一致,衆多小國的進展也只是處於开始階段。

那么,如何看待貿易談判的框架?民生證券提供四個角度:

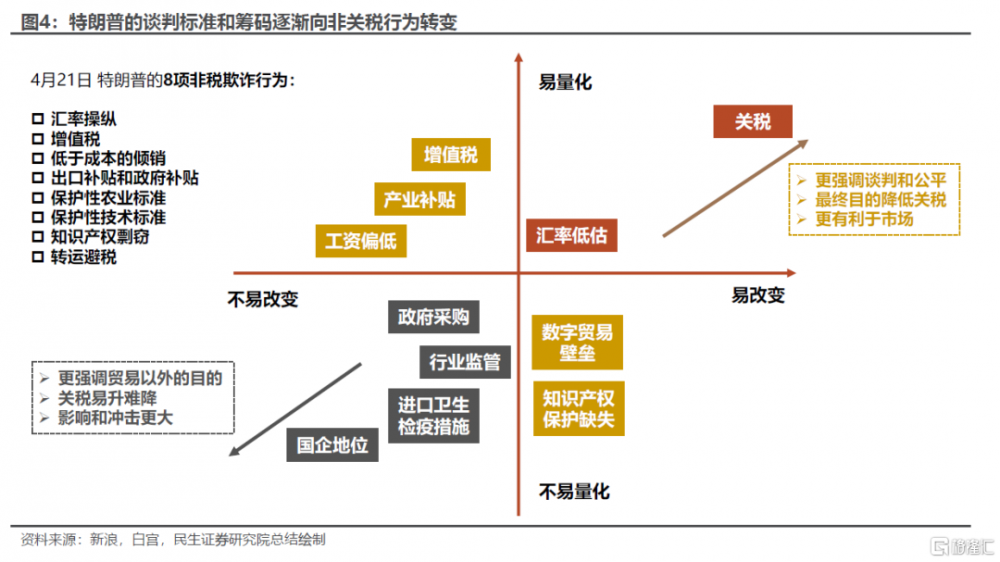

首先,對等關稅談判已經不是單純的關稅或者貿易談判。尤其是當4月21日特朗普在自媒體上公布8項非關稅欺詐行爲時,這點小心思就更加“路人皆知”。民生證券在之前的報告《注定不對等:對等關稅分析指南》說過,越強調不易量化和改變的非關稅因素,則意味着高關稅會存在更長的時間,需要更多的籌碼交換、甚至無法達成一致。

其次,貿易談判的模板有哪幾大類?

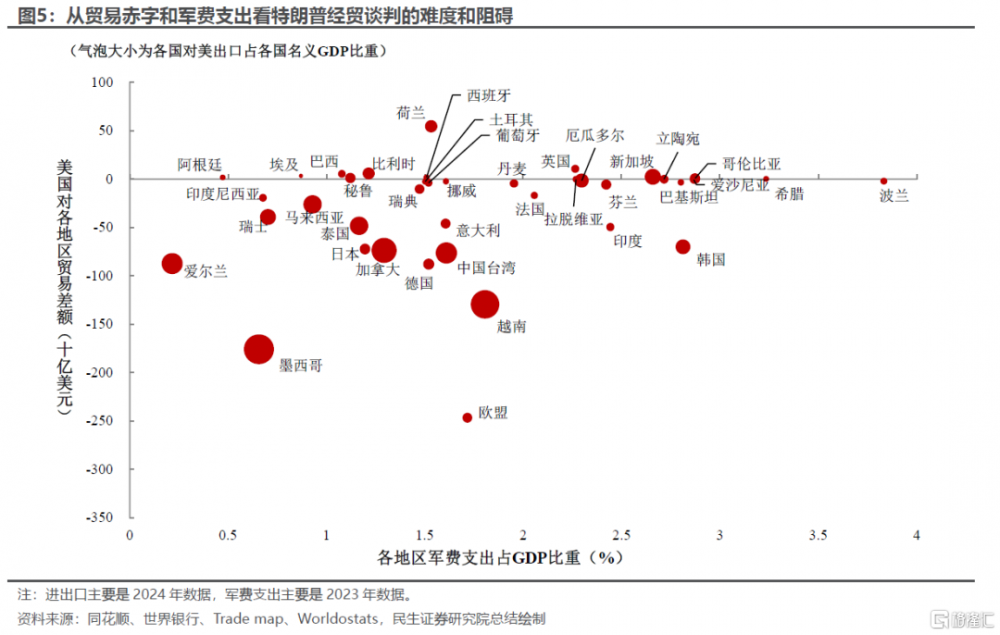

從貿易赤字和軍費支出這兩個特朗普最重視的維度出發,按照其邏輯,對美貿易逆差大和軍費支出偏低都是在“薅美國羊毛”,如下圖所示,越靠近左下方的經濟體談判的難度可能也會越大,越靠近右上則相反。這可能也是爲何美國和印度、韓國等談判推進相對更快的一個重要原因。

結合特朗普上台後的與美國關系和對於對等關稅的態度,可以進一步劃分幾個大類:

日本:“朝貢”模板。該類國家的典型特徵是,對於對等關稅不反制、甚至主動認慫;積極與特朗普政府溝通(例如主動出訪美國);在軍事和安全上對美國的依賴性大(國防支出少,或者軍事力量弱)。適用於除中國、歐盟、加拿大、墨西哥之外的多數經濟體,也可以給歐盟內部國家做個示範。因此白宮特別重視與日本的協議(相對而言,與韓國達成協議的影響力會更弱些)。

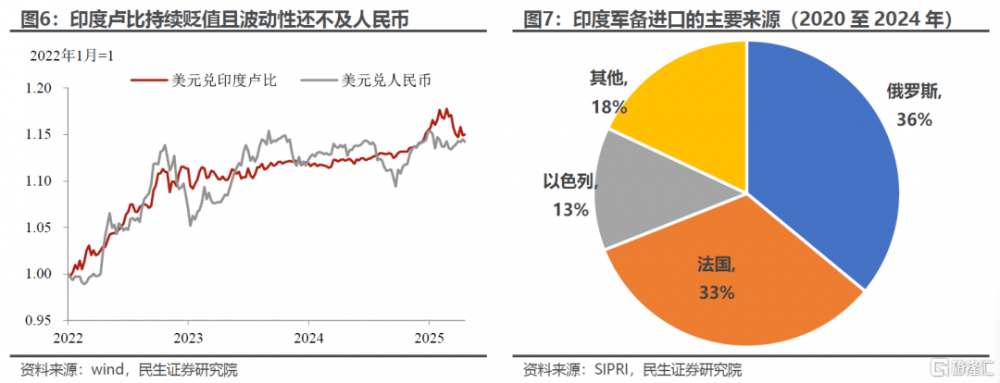

印度:獨立地緣政治大國的特殊性。盡管印度在對等關稅和對美外交上姿態放得也比較低,但是它所受到的待遇確實不太一樣:美國副總統萬斯主動訪問印度並進行協商;美國財政部長貝森特“睜着眼睛說瞎話”:“印度擁有更少的非稅壁壘,沒有匯率操縱,而且政府補貼非常非常少,和印度達成協議會容易得多”。背後的重要原因,一方面在於印度在印太地區重要的地緣政治區位和地位;另一方面,印度在軍事上對美國的依賴不大:2020至2024年作爲全球第二大軍備進口國,其進口來源主要是俄羅斯和法國。

歐盟:“亦敵亦友”模式。美國雖然和意大利關系密切,但與法國、德國的關系並不明朗,尤其在俄烏等問題上;可能更重要的是歐盟有反制動作,而特朗普一向很“記仇”。因此談判的順序上相對日本、印度等靠後。

第三,如何看待談判的人事安排?重要,也不重要。重要的是當前在特朗普治下,貿易工作大致“三分天下”:“民粹”代表納瓦羅,主導行業關稅的盧特尼克/格裏爾,以及偏緩和的貝森特,在關稅政策上的態度依次從鷹到鴿。當前談判階段貝森特的話語權明顯更大,更多負責重要的經濟體,談判推進上也更快。然而,並不能排除如果後續談判不順利、中途換人的可能。說不重要,繞不开的是特朗普2.0關稅政策的“鐵律”——特朗普才是最終的“決策者”。

第四,就中美而言,談判的成果將成爲籌碼。中美之間的貿易談判在另一個層面,雙方更像是“棋手”,90天的談判更像是一場“對弈”,而這一局的結果將成爲中美下一步的基礎。有三點值得注意:

雙方在90天暫停期內出現實質性接觸與緩和的概率不大;

美國貿易談判越不順利、拖得越久,對中國更有利;

僵持階段,如果經濟受到關稅衝擊怎么辦?先“扛着”,並且適時對部分重要商品進行“豁免”。

那么怎么看待可能出現的情景?

站在美國的角度,從經濟理性和博弈角度,會更希望快速推進、達成貿易協議(至少是階段性的貿易協議,類似中美第一階段貿易協議)——既可以降低不確定性,也可以盡量爭取中美談判中的優勢;從特朗普的性格而言,喫軟也記仇,在談判順序上會有明顯的個人偏好,比如歐洲的優先級靠後。

站在中國的角度,堅持“經貿鬥爭”的態度,通過經貿外交上的“合縱連橫”、盡量拖緩美國達成貿易協議的速度,有助於爲後續中美談判打下更好的基礎。

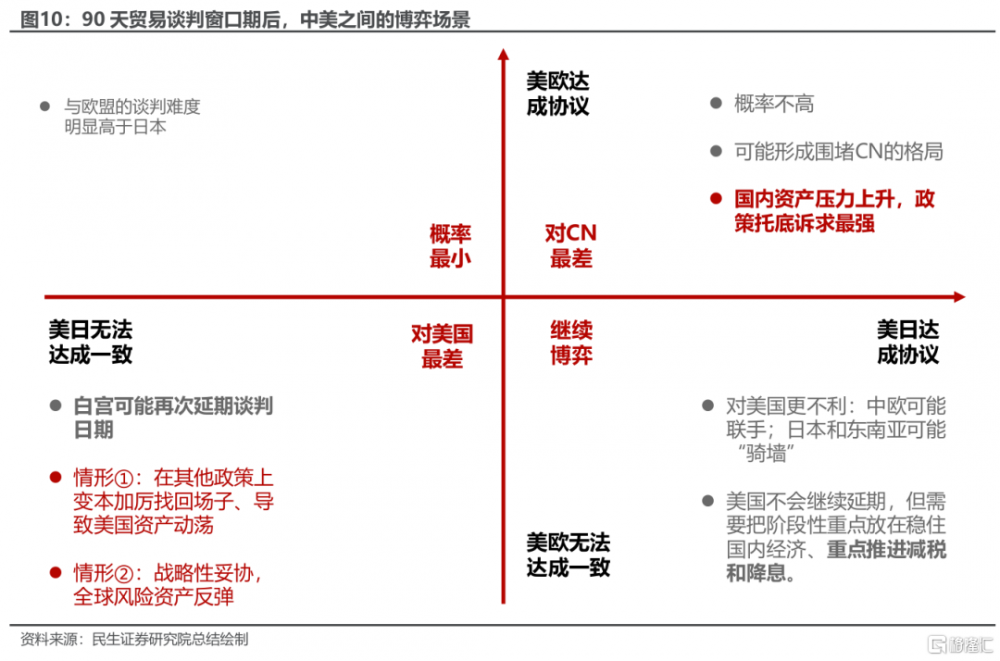

如何衡量美國談判的成功程度?從經貿和地緣變化的重要性角度,民生證券認爲美日和美歐談判是兩條最重要的主线,會出現四種情形:

美日沒有達成協議,但是美歐達成協議:民生證券認爲這一情形出現的概率最低,當前美國和歐洲達成貿易協議的難度要遠遠大於日本。

美日和美歐都達成協議:這種情況發生的概率也不高,但對於中國而言可能是最不利的情形,因爲這可能意味着美國圍堵的策略初見苗頭,美國主動降低對華關稅的意愿不高。國內資產面臨的外部壓力會上升,而政策托底的訴求也最強。

美日達成協議,但是美歐沒有達成協議:相對而言,對美國更不利,而中美博弈會繼續。這種情形下,中歐可能加強合作,而日本和東南亞等諸國也會傾向於“騎牆”。特朗普可以宣布美國關稅战取得階段性勝利,然後政策的重點逐步轉向美國國內,更加注重推進減稅和聯儲降息事務;中美博弈會繼續,但爲了防止中、歐進一步抱團,可能會在關稅上做出一定的妥協。

美日、美歐都沒達成協議:這是對美國最差的情形,白宮可能會繼續延期談判日期,特朗普外貿政策淪爲笑柄。白宮政策面臨艱難抉擇:是在其他政策上變本加厲、找回場子,導致美國資產再次出現大幅波動;還是战略性妥協、改弦易張,帶來全球風險資產的反彈。不過這一次,時間不是白宮的朋友,拖得越久,特朗普倔強的成本和所需的勇氣也會更大。

風險提示:特朗普關稅談判陷入嚴重僵局,白宮政策意外變本加厲,導致全球經濟和市場動蕩;關稅擴散超預期,導致全球經濟超預期放緩、市場調整幅度加大。

注:本文來自民生證券於2025年4月28日發布的《以退爲進?美國貿易談判追蹤分析框架》,分析師:陶川 S0100524060005,邵翔 S0100524080007

標題:以退爲進?如何看待美國貿易談判的框架?

地址:https://www.iknowplus.com/post/216238.html