信達策略:談判和政策預期還未證僞

策略觀點:談判和政策預期還未證僞

4月初關稅衝擊以來,人民幣匯率先貶再升,目前已經升值到年內新高,這是需要重視的信號,可能預示着中美關稅有短期階段性緩和或談判的可能。因爲上一次中美關稅博弈的2018-2019年,匯率波動節奏和中美關稅政策變化節奏有很大的關系。由於這一次關稅加徵幅度更大,速度更快,後續大概率也會更快進入緩和談判的窗口期。4月底政治局會議整體基調符合預期,雖然沒有超預期,但方向上後續還有空間和時間可以預期。最新的季報數據充分說明,如果沒有外部衝擊,上市公司內在盈利趨勢在企穩。關稅衝擊後,大概率會對1-2個季度上市公司利潤產生影響,這一部分已經定價了很多。下一步還需要觀察下降1-2個季度後,盈利企穩的趨勢還能否繼續。

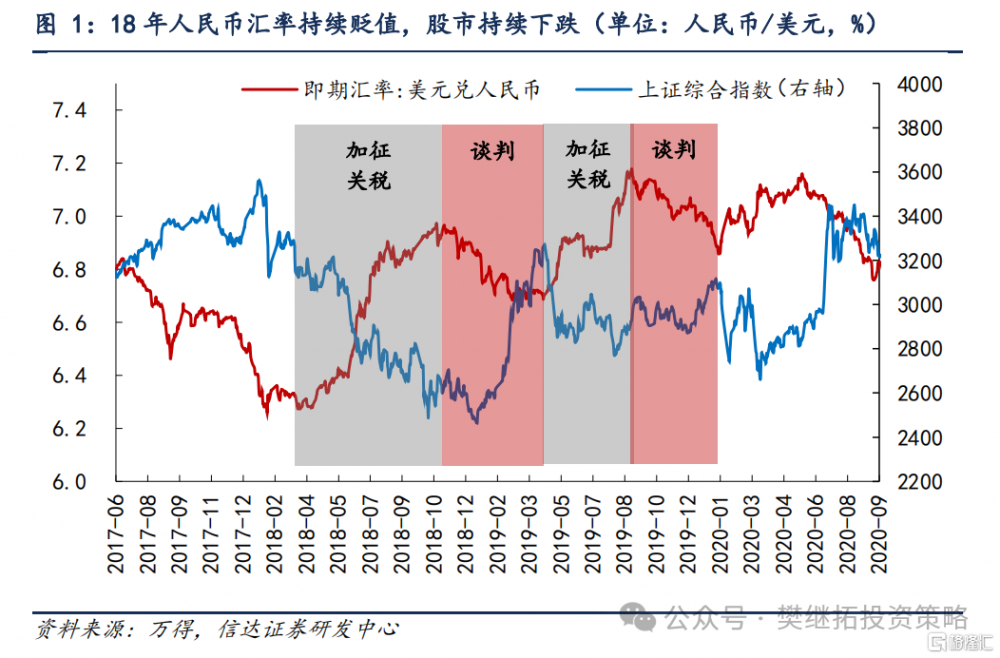

(1)人民幣匯率比2018年強,大概率關稅影響也會小於2018年。4月初關稅衝擊以來,人民幣匯率先貶再升,目前已經升值到年內新高,這是需要重視的信號。因爲上一次中美關稅博弈的2018-2019年,匯率波動節奏和中美關稅政策變化節奏有很大的關系。2018年3月,時任美國總統特朗普宣布將對從中國進口的商品大規模加徵關稅,挑起中美經貿摩擦。2018年7月和8月,美國分兩批對從中國進口的500億美元商品加徵25%關稅。2018年9月,美國對2000億美元中國輸美產品加徵10%的關稅。期間人民幣匯率持續貶值,股市持續下跌。2018年12月,G20峰會期間,中美領導人會晤,同意暫停加徵新關稅,並重啓談判。2018年12月-2019年4月人民幣匯率升值、股市上漲。2019年5月,特朗普突然宣布,自5月10日起對2000億美元中國商品關稅從10%上調至25%,人民幣再次貶值,股市反彈。整體來看2018-2019年股市和匯率漲跌節奏受中美加徵關稅和中美談判節奏影響較大。

由於這一次關稅加徵幅度更大,速度更快,後續大概率也會更快進入緩和和談判的窗口期,特別是考慮到美國資本市場的壓力。按照18-19年的經驗,人民幣匯率的升值可能預示着關稅短期內緩和或談判可能性上升。

(2)政策預期還未結束,政策對預期影響,在年內可能比盈利數據更重要。4月底政治局會議整體基調符合預期,雖然沒有超預期,但政策基調依然是穩增長。參考2018-2019年,貿易衝突期間,國內政策周期一旦轉入穩增長周期(2019年),即使經濟和出口數據依然偏弱,股市也很難重回熊市。2019年的穩增長,力度上並沒有超預期,也沒有改變經濟下滑的趨勢,但對股市整體估值體系還是帶來了正面影響。同樣,始於去年9月的政策反轉,雖然力度上並沒有持續超預期,但方向上已經帶來了熊牛轉折。所以在市場估值低位,政策預期的方向可能比實際經濟指標更重要。

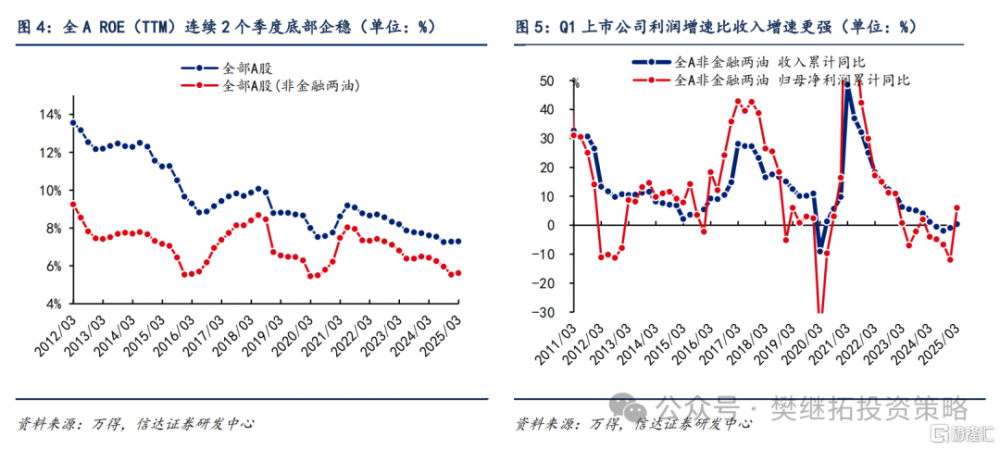

(3)上市公司內在盈利趨勢在改善,未來2個季度需要觀察關稅黑天鵝對內在趨勢的影響有多大。觀察全A的ROE(TTM),能夠明顯看到A股ROE已經連續2個季度底部企穩,這可能意味着2021-2024年的盈利下降周期逐漸觸底。25年一季度全A(非金融兩油)歸母淨利潤同比增速是過去兩年來最高,並且歸母淨利潤增速快於收入增速,這可能源自各行業產能和庫存優化逐漸見效。季報數據充分說明,如果沒有外部衝擊,上市公司內在盈利趨勢在企穩。關稅衝擊後,大概率會對1-2個季度上市公司利潤產生影響,這一部分已經定價了很多。下一步還需要觀察下降1-2個季度後,盈利企穩的趨勢還能否繼續。

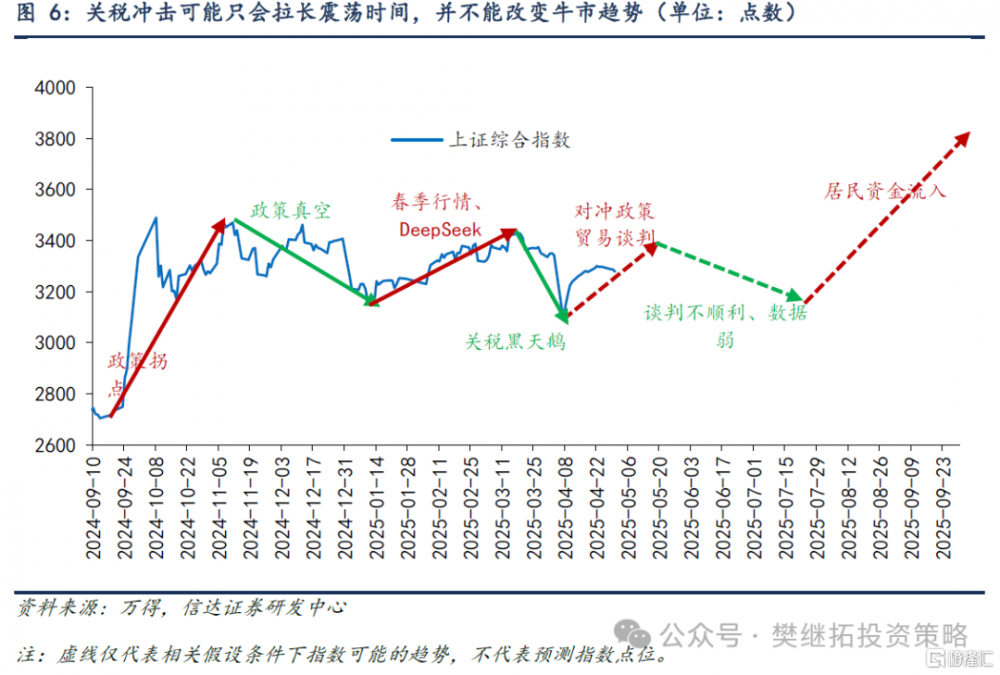

(4)短期A股大勢研判觀點:未來1個月內,國內穩增長預期推遲但可能尚未結束,中美關稅有接觸和談判的可能,市場或將繼續反彈,5月下旬到7月可能會有二次小幅回撤。經驗上較大的利空衝擊,往往會先殺估值再殺盈利,持續過程較長。但由於這一次關稅衝擊出現在牛市初期,市場整體估值位置較低,這一次殺估值階段調整較多,但殺業績階段可能只有小幅回撤。歷史上類似的案例有13年年中錢荒和20年初疫情。當下的關稅衝擊,是較大的黑天鵝,但由於出現在牛市初期,市場估值位置較低,對指數衝擊(殺估值)可能已經完成。未來1個月,利多邏輯略佔優(國內政策、國外關稅談判)。信達證券預計Q2-Q3盈利的擔心還會持續,市場在5-7月可能還會有震蕩回撤,不過幅度可控。Q3後期或Q4有望回歸牛市狀態。

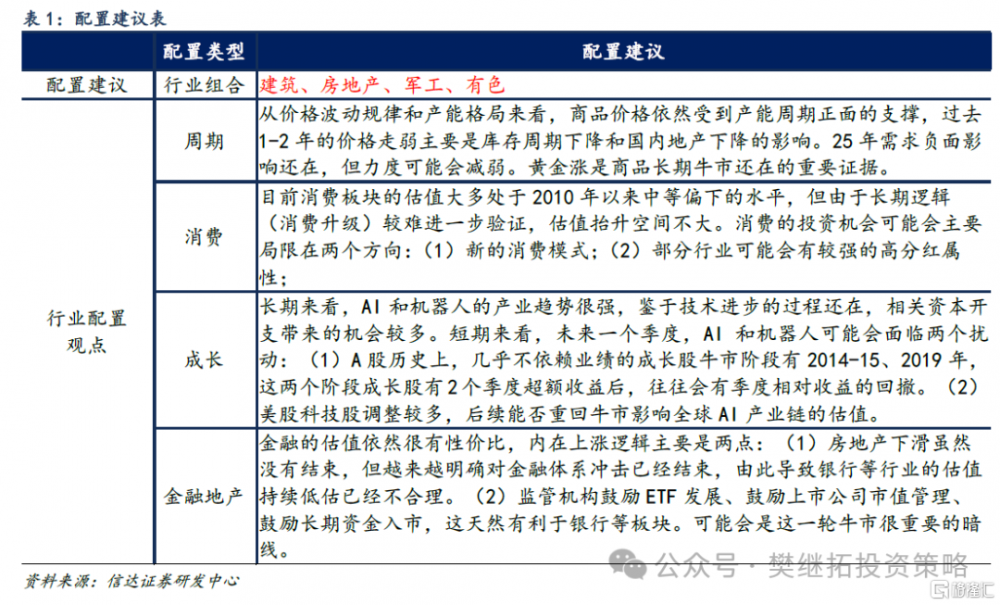

(4)近期配置觀點:季度內偏價值,尋找價值中可以進攻的方向(價值主題、穩增長政策變化、國產替代)。

季報後市場關心的兩個問題:(1)業績風險期過後,市場是否會重回成長?4月密集披露年報和一季報,是每年小盤成長風格較難有表現的月份,5月初隨着季報期剛結束,部分成長可能會有所表現,但5月統計規律並不穩定,建議投資者忽略季節性,更多關注基本面變化。(2)季報中業績較強的新消費,是否能強者恆強?信達證券認爲新消費行情大概率可以持續。自下而上來看,業績趨勢和產業邏輯如果能實現共振,超額收益持續的時間往往能較長,新消費屬於這一情形。自上而下看,宏觀層面外需不確定,內需確定性更強,後續還可能有穩內需的政策,新消費也有望受益。

配置風格:季度內偏大盤價值。(1)如果是業績較強的成長股牛市,則超額收益往往比較連續,如果是業績不穩定的成長股牛市,則經歷過持續活躍表現後,往往會有季度的休整;(2)關稅對指數的衝擊結束,但對板塊的影響或將繼續。信達證券預計外需相關方向還會偏弱,國內穩增長政策預期還會反復出現,有利於價值風格;(3)美國股市的調整,影響了全球科技股的估值。

配置方向:(1)進可攻退可守(銀行、鋼鐵、建築):海外經濟敏感性低,國內政策敏感性高;低估值修復空間大;長期破淨個股佔比多,市值管理受益方向。(2)價值類主題:國企改革、央企合並預期(也能疊加國央企的定增回購)。低估值修復空間大;並購重組、股份回購都是加強市值管理的重要工具。(3)消費(社會服務、食品)、有色金屬(黃金、稀土):關稅反制影響小或受益;服務消費擴容升級。(4)房地產:估值位置偏低;穩增長政策可能還有新增舉措。(5)軍工:獨立的需求周期,內外部特殊環境下估值存在上行的空間。

上周市場變化

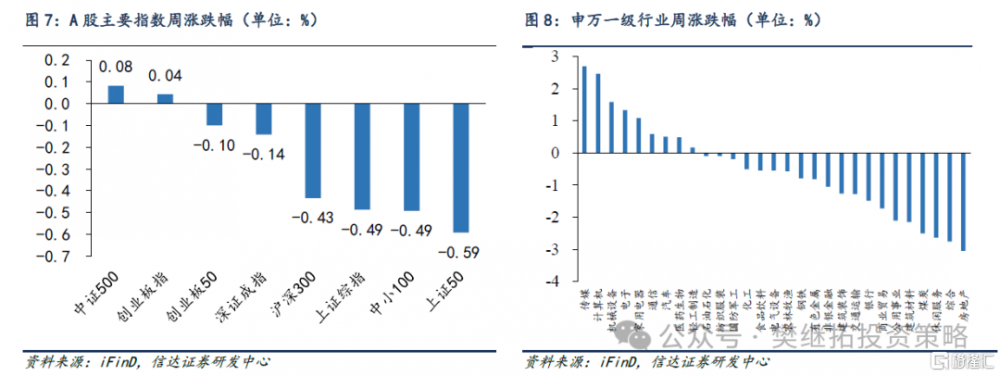

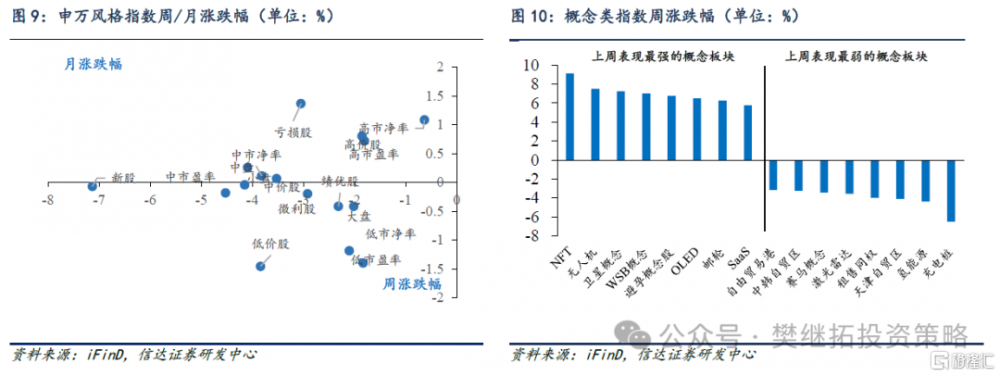

上周A股主要指數漲跌分化,其中中證500(0.08%)、創業板指(0.04%)漲幅居前,上證50(-0.59%)、中小100(-0.49%)、上證綜指(-0.49%)跌幅靠前。申萬一級行業中,傳媒(2.69%)、計算機(2.47%)、機械設備(1.59%)領漲,房地產(-3.04%)、綜合(-2.75%)、休闲服務(-2.63%)領跌。概念股中,NFT(9.12%)、無人機(7.52%)、衛星概念(7.24%)領漲,充電樁(-6.49%)、氫能源(-4.38%)、天津自貿區(-4.10%)領跌。

風險因素:房地產超預期下行,美股劇烈波動,歷史規律可能會失效。

注:本文源自信達證券2025年5月5日發布的報告《談判和政策預期還未證僞》,分析師:樊繼拓 S1500521060001 ;李暢 S1500523070001

標題:信達策略:談判和政策預期還未證僞

地址:https://www.iknowplus.com/post/218116.html