後續人民幣的升值的空間有多大?

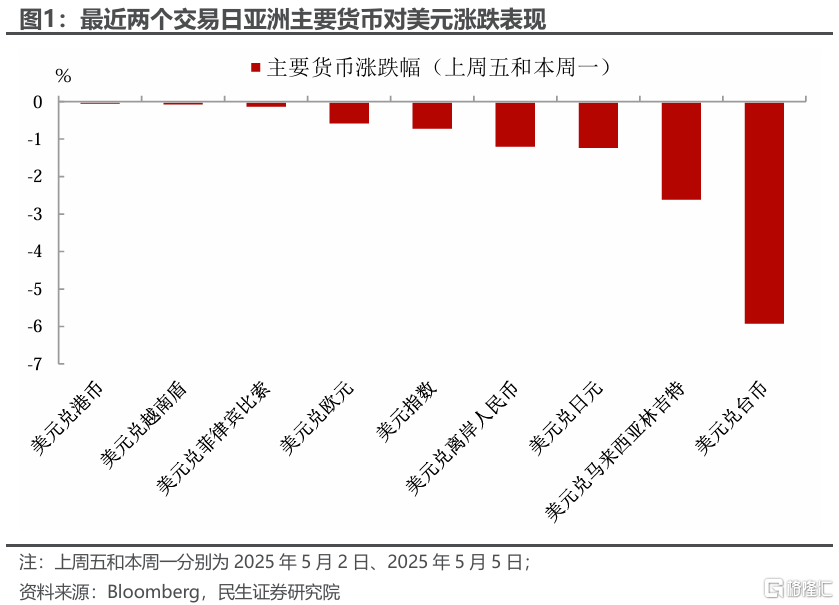

盡管此前有九連漲的標普,匯率反而成了近期市場的“主角”,尤其是亞洲貨幣。離岸人民幣一度漲破7.20;港幣連續觸及強方兌換保證(當港幣相對美元升值至7.75,香港金管局需要賣出港幣、避免升破7.75);台幣更是漲出了“恐慌”的感覺——兩天累計上漲超過9%(這種幅度在匯率市場十分少見)。

其中最直接的導火索無非是美國關稅談判的積極信號,外加市場的“遐想”:上周五中國商務部表示“正在評估中美談判”;中國台灣和美國完成第一輪貿易談判(“坦誠、友好”),而市場开始“遐想”台幣升值可能是達成協議的重要內容。我們想回答兩個問題:短期內,節後怎么看待人民幣的升值空間?中長期看,亞洲貨幣的少見變化透露了什么信號?

那么,後續人民幣的升值的空間有多大?我們認爲,既然美國大幅加徵關稅時人民幣貶值有限,對中美談判出現緩和帶來的升值預期也應保持克制。

當前中美極端高關稅、貿易萎縮下,基於關稅邏輯去測算人民幣匯率已經不合理。我們認爲對於人民幣的水平有兩個標准:

一是央行的心理價位。從今天(5月6日)央行公布的中間價來看,人民幣匯率定價還是主要錨定美元,幹預市場的意圖並不明顯——當前的水平可能尚未觸及關鍵點位。而從近兩年的歷史經驗,7.1和7.0都是央行比較在意的水平。

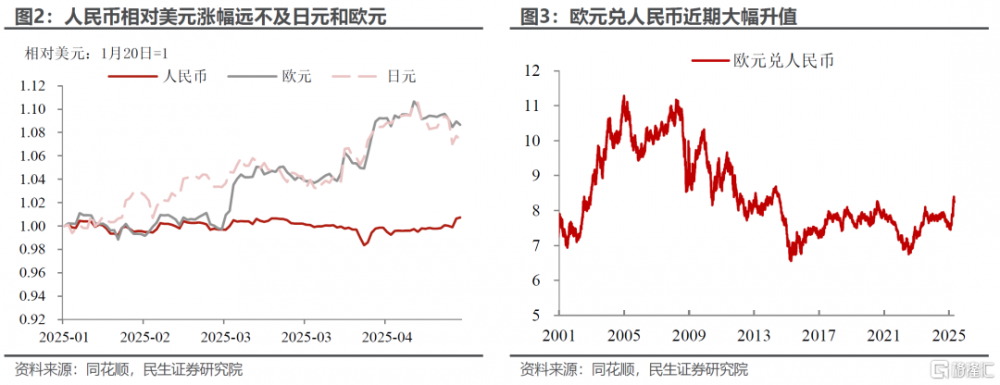

二是人民幣相對於其他貨幣的變化。央行可能需要控制人民幣相對於其他貨幣的貶值幅度,避免新的摩擦。以歐元爲例子,當前歐元兌人民幣爲8.21。極端情況下,人民幣相對歐元漲回4月10日前的水平(8.05),歐元和美元聯系緊密,在歐元和美元穩定在當前的水平的情況下,對應的美元兌人民幣大致爲7.07。

對於五一後的人民幣匯率,預計央行不會刻意扭轉升值,更可能是在控制漲幅的情況下,尋找新的震蕩中樞。我們更傾向於在7.10至7.20之間。

中長期,亞洲貨幣的集體“異動”可能反映了匯率範式的變化信號,這也意味着美元的壓力將會是結構性的。港幣、台幣和人民幣正好代表三種不同匯率模式,我們從以下角度及進行分析:

首先,港幣代表的是錨定美元模式(也稱“貨幣局”制度)。在美元體系主導的情況下,市場更擔心港幣貶值是否能維持“弱方保證”,導致脫鉤和貨幣危機(因爲金管局要賣出美元支持港幣);而在美元範式變化的背景下可能需要思考不同的問題,即美元體系動搖下,是否因爲維持“強方保證”而持有過多的美元(金管局买入美元避免港幣進一步升值)。

买入美元、賣出港幣這會增加中國香港市場的流動性,只要觸發原因不是危機性事件,通常會有利於港股的表現。

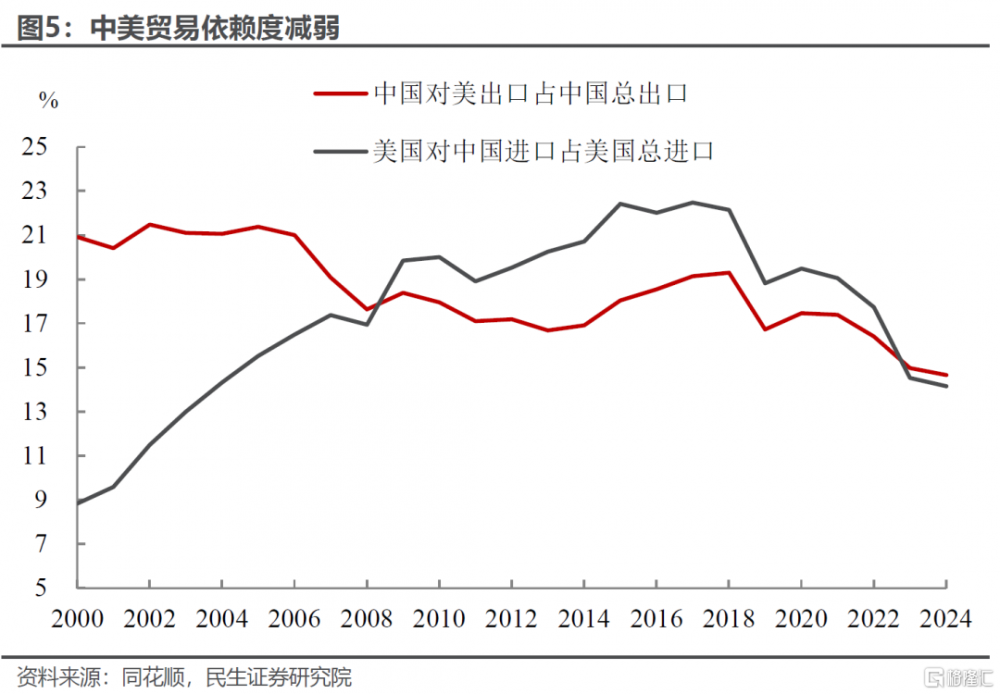

但更進一步,從長期來看,如果中美之間逐步脫鉤,中美直接貿易重要性下降,那么港幣和美元體系深度綁定的必要性可能也在下降。

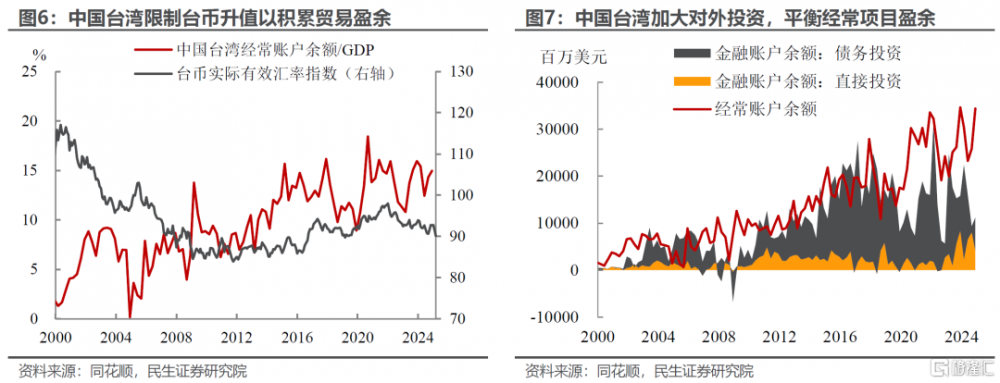

其次是以台幣爲代表的“匯率低估+民間金融循環深度綁定美國“模式,即央行限制台幣升值以積累貿易盈余,民間企業、金融機構(如保險公司)大量买入海外資產(購买美債或者對外直接投資),從而平衡國際收支,限制台幣升值。這一模式在亞洲經濟體中比較常見。

但2022年以來由於台幣持續貶值(對衝必要性下降)以及美台利差擴大(匯率對衝成本高),保險機構等金融機構也开始降低匯率對衝敞口(防止台幣升值)。當台幣出現快速大幅升值,會威脅到這些機構的資產負債表穩定。

往後看,台幣“生態”可能面臨艱難的抉擇。面對短期壓力下,可選擇減少美國資產持倉(美債下跌,台幣升值)或者增加對衝敞口(台幣升值)。而中長期,美元體系削弱、中美博弈下台幣更難以在夾縫中求生存,多元化投資或者購买黃金分散風險或許是更優的選擇。

第三是以人民幣爲代表,“限制波動+限制金融機構對美元循環的參與度”。央行通過中間價引導、離岸市場幹預措施等降低人民幣波動率,疊加內部低通脹的基本面,匯率維持低位穩定;而貿易產生的盈余大量掌握在央行和央企手中,因此人民幣多是real money投資,境內金融機構參與有限。由於real money投資匯率風險小,人民幣匯率對衝的負面循環遠遠小於台幣。

但管制下存在明顯離岸和在岸的區別。離岸體量小,流動性在中國獨有的長假期間容易出現問題,導致大漲大跌。而每當假期結束後,官方幹預和在岸機構的介入會讓波動率下降,回歸正常交易。

風險提示:若特朗普在後續貿易談判上超預期轉向強硬,可能導致美元繼續大幅貶值,進一步加劇亞洲貨幣升值,影響經濟和市場穩定;如果美國在貿易談判中強加非美貨幣升值的條款,可能進一步導致美元體系崩潰,全球市場動蕩。

證券研究報告:節後匯率市場的升值“懸念”?

對外發布時間:2025年5月6日

報告撰寫:邵翔 SAC編號S0100524080007

標題:後續人民幣的升值的空間有多大?

地址:https://www.iknowplus.com/post/218304.html