國盛固收:五月的機會

主要觀點

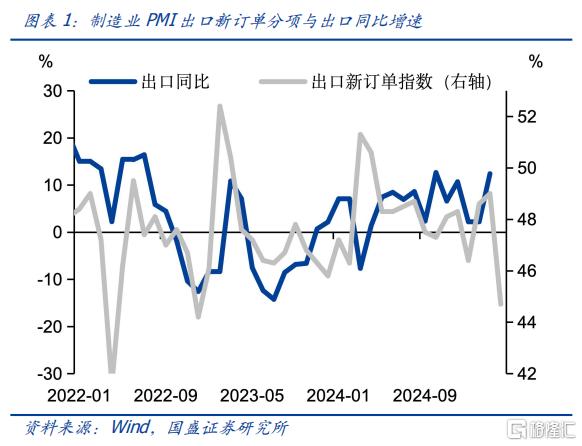

加徵關稅對基本面的衝擊或逐步顯現。雖然近期美國表現出想通過談判來緩和關稅衝突的跡象,而我們也表示在具體評估。但目前尚無實質性變化,而關稅加徵之後,對基本面的衝擊卻在逐步顯現。4 月制造業 PMI 回落至 49.0%,其中出口新訂單指數回落 4.3 個百分點至 44.7%,是 2023 年以來的最低水平。

關稅對出口的衝擊可能存在滯後,這可能帶來後續一段時期出口增速的持續放緩。一方面,前期由於預期加徵關稅,我國出口商搶出口,而美國進口商搶進口,這導致需求一定程度上被透支或提前,隨着關稅落地,需求投資本身就會帶來出口增速的回落;另一方面,出口關稅衝擊下,從訂單走弱到實際的出口下降往往存在一定時滯。2018 年中美互相加徵關稅期間,在 2018 年 7 月和 8 月美國對我國分別加徵兩批關稅,但我國對美出口的明顯回落實在 2018 年末。如果本次節奏與上次類似,那么意味着後續幾個月出口增速可能持續放緩。

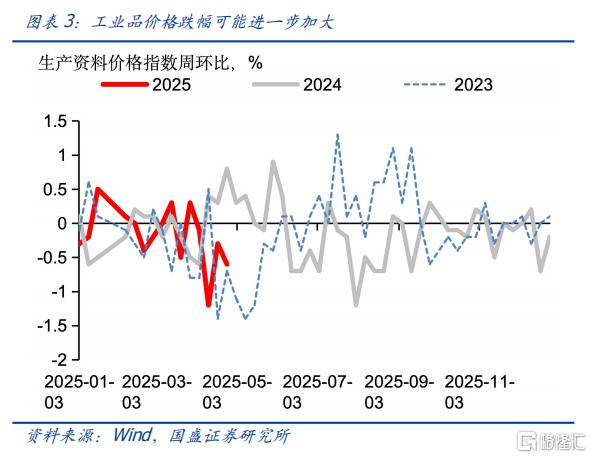

基本面壓力的另一體現是物價。隨着關稅衝突的落地,全球對經濟前景預期轉弱,基礎工業品價格出現明顯回落。疊加國際油價的大幅下挫,整體工業品價格回調明顯。從高頻數據來看,4 月 PPI 可能有較爲顯著的回落,PPI 同比跌幅可能擴大至-2.9%左右。而相對偏弱的食品價格以及油價的走弱,可能導致 4 月 CPI 同樣隨之回落。整體物價下行壓力將進一步上升。這將成爲基本面壓力的另一顯現。

基本面的走弱可能會驅動政策逐步落地。4 月政治局會議要求政策“強化底线思維,充分備足預案”,這意味則隨着外部衝擊影響的顯現,穩增長政策有望逐步落地。在財政方面可能加快地方債國債的發行,而與此同時,貨幣政策從配合的角度也有望落地寬松,進入適時降准降息的落地階段。特別是隨着物價水平的走弱,貨幣政策需要接受較低的名義利率或者推動名義利率進一步下降,來實現實際利率的平穩,避免融資需求快速下滑。

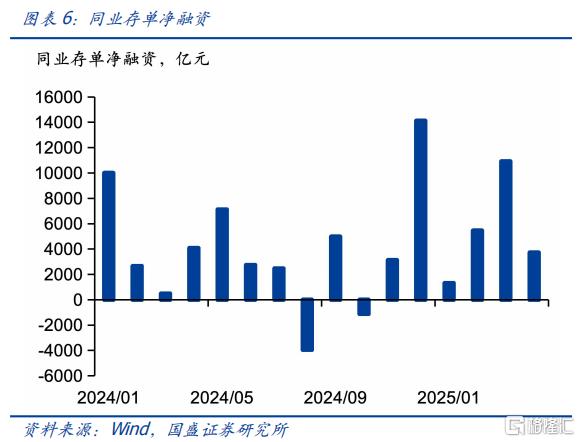

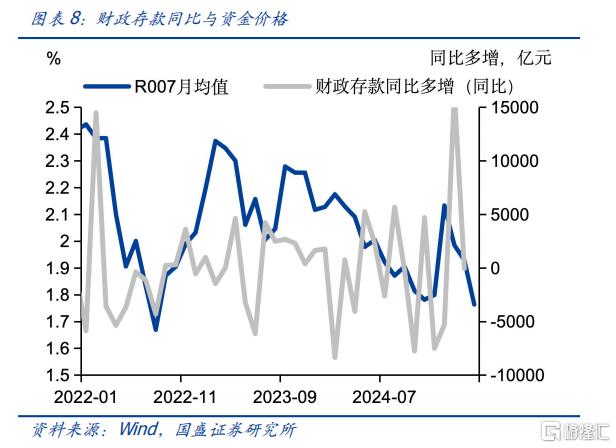

4月資金相對寬松,資金價格中樞回落,但依然高於政策利率。4 月 R007 均值下降至 1.77%,較 3 月回落 19bps,是 2022 年 10 月以來最低水平,資金價格中樞下移。資金寬松可能更多是由於資金需求下降。如果考慮到买斷式回購操作,央行 4月資金淨回籠 3833 億元,因而資金投放並非貨幣當局主動所爲。而更多是資金需求下降所致。銀行資金需求下降同時體現在存單淨融資下降,以及資金融出規模增加等。4 月銀行存單淨融資規模爲 3721 億元,顯著低於 3 月 1.09 萬億的規模。

5月資金價格中樞有望進一步下降。5 月資金寬松的驅動力可能來自於幾個方面:1)往年 5 月上中旬資金價格會季節性下降,如果今年節奏類似,上中旬可能有更爲有利的資金環境;2)財政存款的投放。今年 1 季度,政府債券提前發行,這導致財政存款被動累計。1 季度財政存款合計增加 8190 億元,較去年同期多增 1.10萬億。2 季度隨着財政資金的逐步撥付,財政存款下降有望爲市場補充流動性。即使 2 季度政府債券加快發行形成新的財政存款,和 1 季度撥付兩項對衝之下,財政存款也不會繼續累計,因而相較於 1 季度對流動性依然是邊際利好;3)如果政府債券加快發行,貨幣政策需要進行配合,央行存在加大資金投放,甚至降准補充流動性的可能。這些因素可能驅動資金價格中樞進一步下降。

但央行依然是關鍵,資金中樞能否有效下降或者幅度如何依然取決於央行操作。4月央行接受了資金價格中樞的下移,我們理解央行對資金的態度有所緩和。5 月隨着基本面壓力上升和物價下行壓力加大,我們預計央行對資金的態度有望進一步緩和。但具體情況依然需要觀察央行操作。節後第一周有 1.6 萬億逆回購到期,特別是 5 月 6 日有 1.1 萬億到期,到時可以根據央行續作情況來判斷央行態度變化。

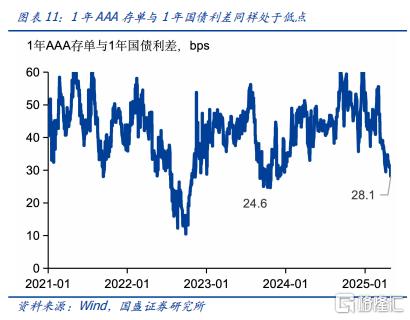

5月利率曲线有望整體下移,長債有望創新低。4 月曲线走平之後,目前曲线利差已經降至近幾年低位,10 年和 2 年國債利差下降至近幾年低位附近。而且需要看到的是,寬松的資金爲短端提供了保護,當前存單利率高於資金價格,使得加槓杆配存單可以增厚收益。而存單和短國債的利差也達到近幾年低位。這意味着對於銀行自營等資金來說,短國債在當前利率水平下相對於存單更具性價比。因而只要資金不再變緊,短端利率上行風險有限。而 5 月隨着基本面壓力上升和資金寬松,整體利率曲线有望下移。長債利率有望創新低。

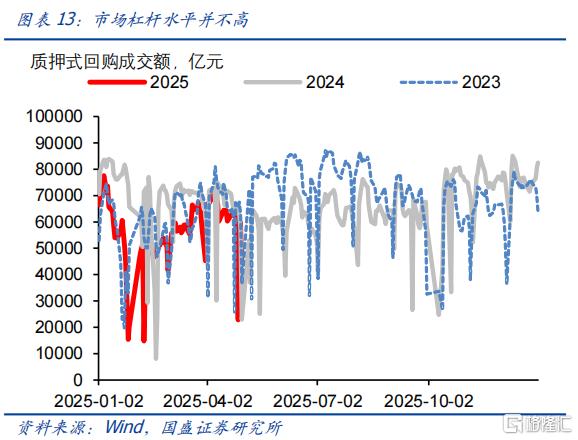

市場槓杆也有望逐步恢復,信用行情或從短端开始。4 月雖然資金價格下降,存單、信用債等和資金也恢復到正 carry,但可能是市場對資金寬松的預期並不穩定,市場槓杆水平並未有顯著回升。目前質押式回購交易量依然低於去年同期,4 月高點也就是 7 萬億。而與此相伴的是 4 月信用債相對於利率偏弱的行情。我們預計隨着資金價格持續保持低位,5 月可能有更多投資者會降槓杆來享受正 carry 帶來的收益增厚,市場槓杆水平也有望逐步恢復。而伴隨着市場槓杆的恢復,信用債的配置需求也將提升,這將首先從短端开啓信用債行情。

風險提示:外部風險超預期;貨幣政策超預期;風險偏好恢復超預期。

一、基本面壓力逐步顯現,並可能對政策產生驅動

加徵關稅對基本面的衝擊或逐步顯現。4 月 9 日和 11 日中美互相加徵高額關稅。雖然近期美國表現出想通過談判來緩和關稅衝突的跡象,而我們也表示在具體評估。但目前尚無實質性變化,而關稅加徵之後,對基本面的衝擊卻在逐步顯現。4 月制造業 PMI 回落至 49.0%,其中出口新訂單指數回落 4.3 個百分點至 44.7%,是 2023 年以來的最低水平。這意味着後續出口增速或將开始明顯走弱。

關稅對出口的衝擊可能存在滯後,這可能帶來後續一段時期出口增速的持續放緩。一方面,前期由於預期加徵關稅,我國出口商搶出口,而美國進口商搶進口,這導致需求一定程度上被透支或提前,隨着關稅落地,需求投資本身就會帶來出口增速的回落;另一方面,出口關稅衝擊下,從訂單走弱到實際的出口下降往往存在一定時滯。2018 年中美互相加徵關稅期間,在 2018 年 7 月和 8 月美國對我國分別加徵兩批關稅,但我國對美出口的明顯回落實在 2018 年末。如果本次節奏與上次類似,那么意味着後續幾個月出口增速可能持續放緩。

5 月基本面壓力的另一體現是物價。隨着關稅衝突的落地,全球對經濟前景預期轉弱,基礎工業品價格出現明顯回落。疊加國際油價的大幅下挫,整體工業品價格回調明顯。從高頻數據來看,4 月 PPI 可能有較爲顯著的回落,PPI 同比跌幅可能擴大至-2.9%左右。而相對偏弱的食品價格以及油價的走弱,可能導致 4 月 CPI 同樣隨之回落。整體物價下行壓力將進一步上升。這將成爲基本面壓力的另一顯現。

基本面的走弱可能會驅動政策逐步落地。4 月政治局會議要求政策“強化底线思維,充分備足預案”,這意味則隨着外部衝擊影響的顯現,穩增長政策有望逐步落地。在財政方面可能加快地方債國債的發行,而與此同時,貨幣政策從配合的角度也有望落地寬松,進入適時降准降息的落地階段。特別是隨着物價水平的走弱,貨幣政策需要接受較低的名義利率或者推動名義利率進一步下降,來實現實際利率的平穩,避免融資需求快速下滑。

二、關注央行操作,資金中樞存在回落可能

4 月資金相對寬松,資金價格中樞回落,但依然高於政策利率。4 月 R007 均值下降至1.77%,較 3 月回落 19bps,是 2022 年 10 月以來最低水平,資金價格中樞下移。資金寬松可能更多是由於資金需求下降。如果考慮到买斷式回購操作,央行 4 月資金淨回籠在-3833 億元,因而資金投放並非貨幣當局主動所爲。而更多是 1 季度信貸衝量過後,信貸需求回落,資金需求下降所致。銀行資金需求下降同時體現在存單淨融資下降,以及資金融出規模增加等。4 月銀行存單淨融資規模爲 3721 億元,顯著低於 3 月 1.09 萬億的規模,也低於去年同期 4078 億元的水平。

5月資金價格中樞有望進一步下降。5 月資金寬松的驅動力可能來自於幾個方面:1)往年 5 月上中旬資金價格會季節性下降,如果今年節奏類似,上中旬可能有更爲有利的資金環境;2)財政存款的投放。今年 1 季度,政府債券提前發行,這導致財政存款被動累計。1 季度財政存款合計增加 8190 億元,較去年同期多增 1.10 萬億。2 季度隨着財政資金的逐步撥付,財政存款下降有望爲市場補充流動性。即使 2 季度政府債券加快發行形成新的財政存款,和 1 季度撥付兩項對衝之下,財政存款也不會繼續累計,因而相較於 1 季度對流動性依然是邊際利好;3)如果政府債券加快發行,貨幣政策需要進行配合,央行存在加大資金投放,甚至降准補充流動性的可能。這些因素可能驅動資金價格中樞進一步下降。

但央行依然是關鍵,資金中樞能否有效下降或者幅度如何依然取決於央行操作。央行對短端資金價格依然由絕對的調控力,5 月資金價格中樞的變化依然取決於央行。4 月央行接受了資金價格中樞的下移,我們理解央行對資金的態度有所緩和。5 月隨着基本面壓力上升和物價下行壓力加大,我們預計央行對資金的態度有望進一步緩和。但具體情況依然需要觀察央行操作。節後第一周有 1.6 萬億逆回購到期,特別是 5 月 6 日有 1.1萬億到期,到時可以根據央行續作情況來判斷央行態度變化。

三、利率曲线有望整體下移,長債可能創新低

4 月債券市場整體長端強於短端,曲线呈現出平坦化的態勢。雖然關稅衝突之後長債和短債利率均明顯下行,但由於寬松貨幣並未快速落地,因而短債利率此後有反彈。而長債利率繼續保持低位,這導致整體的利率曲线平坦化,期限利差顯著收地。而這種曲线形態的變化,也形成了同樣久期組合中,啞鈴組合相對於子彈組合更強的變現。我們計算的同樣爲 4.7 年久期的組合,1 年 AAA 存單和 10 年國債組合在 4 月收益高於 5 年國債 25bps 左右。

5 月利率曲线有望整體下移,長債有望創新低。4 月曲线走平之後,目前曲线利差已經降至近幾年低位,10 年和 2 年國債利差下降至近幾年低位附近。而且需要看到的是,寬松的資金爲短端提供了保護,當前存單利率高於資金價格,使得加槓杆配存單可以增厚收益。而存單和短國債的利差也達到近幾年低位。這意味着對於銀行自營等資金來說,短國債在當前利率水平下相對於存單更具性價比。因而只要資金不再變緊,短端利率上行風險有限。而 5 月隨着基本面壓力上升和資金寬松,整體利率曲线有望下移。長債利率有望創新低。

市場槓杆也有望逐步恢復,信用行情或從短端开始。4 月雖然資金價格下降,存單、信用債等和資金也恢復到正 carry,但可能是市場對資金寬松的預期並不穩定,市場槓杆水平並未有顯著回升。目前質押式回購交易量依然低於去年同期,4 月高點也就是 7 萬億。而與此相伴的是 4 月信用債相對於利率偏弱的行情。我們預計隨着資金價格持續保持低位,5 月可能有更多投資者會降槓杆來享受正 carry 帶來的收益增厚,市場槓杆水平也有望逐步恢復。而伴隨着市場槓杆的恢復,信用債的配置需求也將提升,這將首先從短端开啓信用債行情。

風險提示:外部風險超預期;貨幣政策超預期;風險偏好恢復超預期。

本文節選自國盛證券研究所於2025年5月5日發布的研報《五月的機會》,分析師:楊業偉 S0680520050001

標題:國盛固收:五月的機會

地址:https://www.iknowplus.com/post/218307.html