尚航科技衝擊IPO,做數據中心年入4億,2022年營收同比下滑

近期,雷軍持股的一家公司迎來了IPO動態。

格隆匯獲悉,廣州尚航信息科技股份有限公司(簡稱“尚航科技”)回復了北交所首輪問詢,其保薦人是國泰君安證券股份有限公司。

不過,這並非尚航科技首次申報IPO。2023年3月,尚航科技向深交所主板提交上市申請並獲受理,但在被問詢一次後,於2023年12月撤回了上市申請。

尚航科技是互聯網數據中心領域的一站式服務提供商,屬於IDC(互聯網數據中心)行業,主營業務包括IDC綜合服務、雲綜合服務及其他服務。

A股目前已有多家同行業上市公司,包括潤澤科技(300442.SZ)、光環新網(300383.SZ)、數據港(603881.SH)、奧飛數據(300738.SZ)等。

相較而言,尚航科技的市場佔有率並不高,並且在過去幾年業績增速一般,2022年營收同比還出現了下滑。

那么,尚航科技的質地如何?數據中心行業的前景如何?接下來,讓我們透過招股書來一探究竟。

01

雷軍將部分股權1元轉讓給湘妹子,大股東易主

尚航科技於2010年8月成立,2015年9月完成股改,總部位於廣東省廣州市黃埔區瑞和路。

2010年,蘭滿桔和雷軍一起成立了公司的前身尚航有限,當時雷軍佔57.15%的股份,是公司的大股東。

不過,2011年年初,雷軍將名下29.15%的股權以1元的象徵性價格轉讓給蘭滿桔,並由蘭滿桔的母親代持。在首次申報上市的問詢中,公司回復稱這是正式設立之前,三方已經確定公司設立之後的股權安排。

蘭滿桔與前夫張海於2021年8月離婚,張海於2021年10月卸任公司董事,由此蘭滿桔個人成爲尚航科技的第一大股東。

截至2024年11月30日,蘭滿桔是公司的控股股東、實際控制人,她直接及間接合計控制公司44.19%的股份。雷軍持有19.47%公司的股份,是第二大股東。

蘭滿桔出生於1977年,湖南郴州人,中國科學院大學經濟與管理學院MBA企業導師、廣州市黃埔區廣州开發區創新創業領軍人才。她曾在上海網宿科技股份有限公司廣州分公司、上海帝聯信息科技股份有限公司工作多年;2010年8月創立公司的前身尚航有限,2015年7月至今擔任公司總經理、董事長。

尚航科技是互聯網數據中心領域的一站式服務提供商,公司所處行業爲IDC行業,主營業務包括IDC綜合服務、雲綜合服務及其他服務。

公司的IDC綜合服務業務主要是通過自建機房或租用機櫃等基礎資源,並與帶寬、IP地址等互聯網通信資源進行整合後,向下遊客戶提供機櫃租用及服務器托管服務、帶寬租用服務、IP地址租用服務、虛擬專用網服務等。

2024年1-6月,公司IDC綜合服務實現的收入佔主營業務收入的比重超過90%,是公司的主要收入來源。

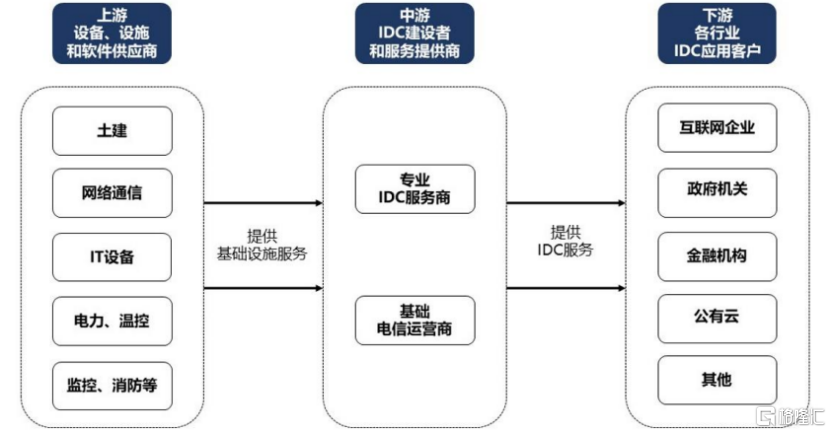

IDC產業鏈主要由上遊設備、設施和軟件供應商、中遊IDC建設者和服務提供商以及下遊各行業IDC應用客戶構成。

從產業鏈分布上看,尚航科技處於IDC產業鏈的中遊,是連接上遊基礎設施提供商與下遊客戶的重要橋梁,其客戶群體主要對應產業鏈下遊的互聯網企業、雲廠商、金融機構及政府機關等。

數據中心產業鏈,來源:第一輪問詢函

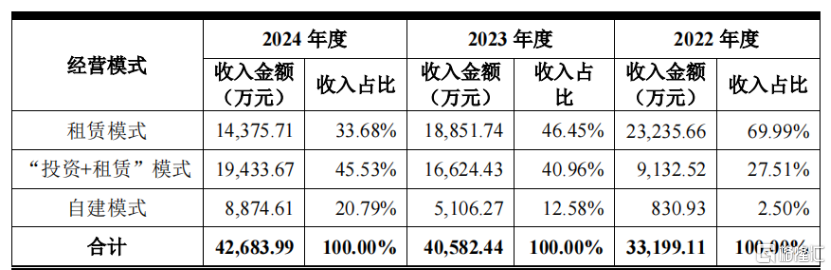

報告期內,尚航科技採用了租賃模式、“投資+租賃”模式和自建模式开展IDC綜合服務業務。

2022年至2024年,租賃模式的收入金額佔比由69.99%降至33.68%,而“投資+租賃”模式的收入佔比由27.51%提升至45.53%,自建模式的收入佔比由2.5%提升至20.79%。

從此次募集的用途就能看出,公司正在由租賃向自建模式轉型,尚航科技此次IPO擬募集資金4億元,主要用於懷來尚雲大數據中心項目(一期)項目。

隨着公司自建機房的逐步達產,未來自建模式下收入佔比會持續增長。

三種模式下收入情況,來源:第一輪問詢回復

02

2022年收入下降,同時存在關聯銷售和關聯採購

在下遊需求波動的影響下,近幾年尚航科技的收入也有所波動。

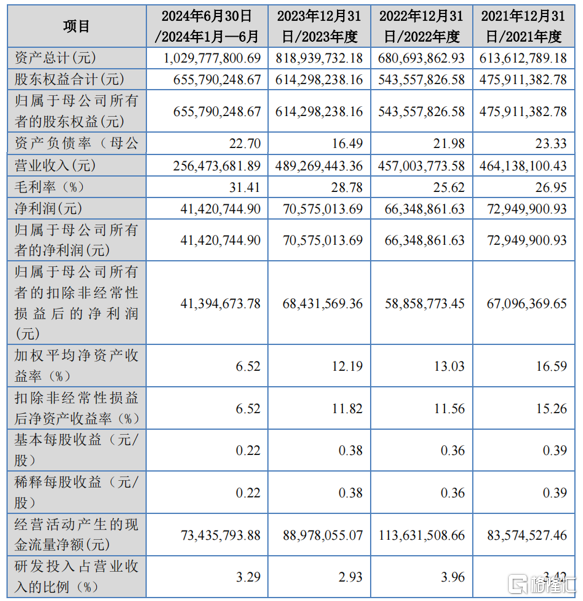

2021年、2022年、2023年及2024年1-6月(報告期),公司的營業收入分別爲4.64億元、4.57億元、4.89億元及2.56億元,同期淨利潤分別爲7294.99萬元、6634.89萬元、7057.50萬元及4142.07萬元。

2022年營收和利潤有所下降,主要是雲綜合服務及其他服務的收入小幅下滑所致。

關鍵財務數據,來源:招股書

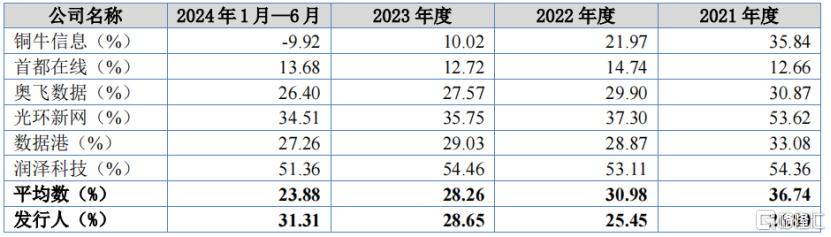

報告期內,尚航科技的主營業務毛利率分別爲26.80%、25.45%、28.65%及31.31%,整體呈小幅上升的趨勢;然而,同行業公司的平均毛利率卻呈下降趨勢。

尚航科技稱其毛利率與可比公司存在差異,主要是經營模式及業務結構不同導致。報告期內,尚航科技採用了租賃模式、“投資+租賃”模式和自建模式开展IDC綜合服務業務。

而銅牛信息、奧飛數據、光環新網、數據港及潤澤科技等IDC綜合服務以自建機櫃模式爲主,自建機櫃模式初期投資較大,但運營期間成本較低,毛利率高於租賃機櫃模式。

同行業公司毛利率對比,來源:招股書

報告期內,尚航科技的研發費用金額分別爲1589.32萬元、1808.23萬元、1434.07萬元及842.98萬元,分別佔收入的3.42%、3.96%及2.93%、3.29%。

採購端,由於尚航科技的數據中心是以租賃爲主,因此其上遊供應商主要是具備基礎優勢電信資源的運營商,包括中國電信、中國聯通、中國移動及懷來雲交換等,向這些企業採購或租用帶寬、機櫃等電信資源。

報告期內,尚航科技向前五大供應商的採購額佔主營業務成本的比例達到79.71%、79.57%、80.57%及80.85%,供應商集中度較高。

銷售端,尚航科技的主要客戶爲廣州津虹、歡聚集團等大中型互聯網公司及三大基礎電信運營商;2024年1-6月,公司的前五大客戶分別爲中國電信、騰訊集團、廣州津虹、中國移動、中國聯通。

報告期內,尚航科技對前五大客戶的銷售額佔主營業務收入的比例分別爲61.40%、66.91%、79.31%及78.95%,客戶集中度較高。

值得注意的是,尚航科技存在關聯採購和關聯銷售的情形。

作爲五大供應商之一的懷來雲交換是尚航科技聯營企業、關聯方,報告期內尚航科技向其採購額佔主營業務成本的比例分別爲13.15%、17.85%、32.34%、35.22%,總體呈上升趨勢。

另外,報告期內的關聯銷售分別佔主營業務收入的比例在15%至20%左右。

03

行業競爭激烈,尚航科技的市場佔有率約爲0.61%

數據中心是網絡數據交換最集中的節點,其作爲信息化的重要載體,爲企業信息數據存儲和信息系統平台運行提供了有力支撐。

在20世紀60年代,數據中心被稱爲服務器農場,主要用於存放計算機系統、存儲系統、電力設備等相關的組件。

1996年,美國的Exodus公司提出了“IDC”的概念,由此誕生了數據中心的叫法。

2000年前後,IDC概念隨互聯網傳入我國得到迅速普及,從而掀起了第一次互聯網數據中心建設熱潮。

2010年至2017年,公有雲的較快增長和私有雲的技術進步推動了對IDC需求的增長。

2017年至今,5G、人工智能、大數據、物聯網等新興技術的不斷發展與相互融合,帶動新場景、新應用的內容不斷豐富,使得企業端數據量的需求快速提升,爲IDC行業的新一輪快速發展帶來新的機遇。

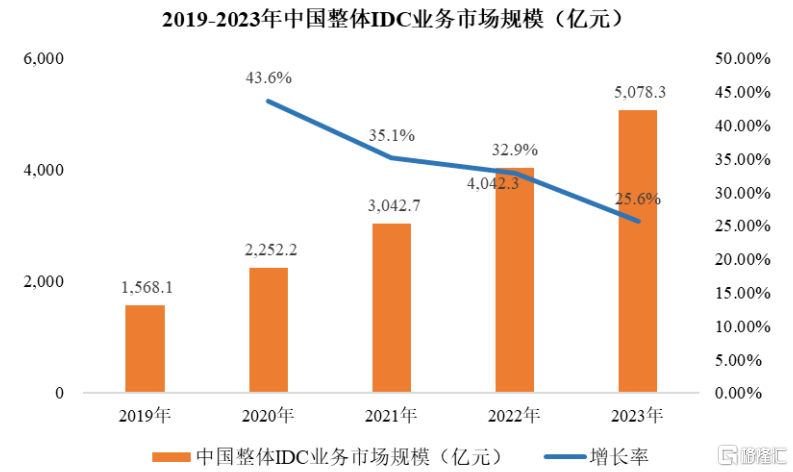

我國數字經濟規模目前穩居世界第二,數字經濟成爲推動經濟增長的主要引擎之一,數字產業規模穩步增長。2023年度,中國整體IDC業務市場規模達到5078.3億元。

IDC行業市場規模及預測,來源:招股書

其中,2023年中國傳統IDC業務(含機櫃、帶寬及增值服務)市場規模爲1456.40億元,第三方數據中心服務商市場規模約爲752.67億元。尚航科技2023年度IDC綜合服務實現收入4.62億元,由此推測公司在IDC綜合服務領域市場佔有率約爲0.61%。

我國第三方IDC服務商數量較多且較爲分散,未來隨着工信部等政府主管部門已逐漸放开對IDC服務經營許可的限制,鼓勵具有資本和技術實力的企業參與IDC經營業務,也使得市場競爭將更加激烈。

總體而言,尚航科技在過去幾年業績相對平穩,市場佔有率不高。未來公司能否通過自建數據中心提高毛利率、持續綁定大客戶,實現經營業績的穩健增長,格隆匯將保持關注。

標題:尚航科技衝擊IPO,做數據中心年入4億,2022年營收同比下滑

地址:https://www.iknowplus.com/post/218446.html