漢邦科技明日申購!專注做分離純化裝備,逾期應收账款佔比較高

明天,科創板將迎來一家新股申購!

格隆匯獲悉,漢邦科技(688755.SH)於5月7日(周三)申購,保薦人爲中信證券股份有限公司。此外,5月8日(周四)還有太力科技(301595.SZ)、威高血淨(603014.SH)兩家公司申購。

漢邦科技是一家以色譜技術爲核心的企業,本次發行價格爲22.77元/股,對應發行市盈率26.35倍,略低於行業平均市盈率28.04倍,低於可比公司平均市盈率46.64倍。漢邦科技本次發行數量爲2200萬股,預計募集資金總額爲5.01億元,剔除發行費用後預計募集資金淨額爲4.31億元。網上申購數量上限爲5000股,頂格申購須配滬市市值5萬元。

太力科技成立於2003年,專注於真空收納技術領域,主營業務爲真空收納、壁掛置物、食品保鮮、家庭清潔等多品類家居收納用品及相關功能材料的研發、生產和銷售。

威高血淨成立於2004年,專注於血液淨化醫用制品的研發、生產和銷售,主要產品包括血液透析器、血液透析管路、血液透析機以及腹膜透析液。根據弗若斯特沙利文數據,2022年公司在國內血液透析器領域的市場份額佔比爲32.5%,位於行業第一。

近兩年,A股打新賺錢效應較好。截至5月6日,2025年A股共有37家新股上市,上市首日全部收漲,首日收盤價平均漲幅爲235.98%。因此,投資者們在A股打中新股後,在上市首日賣出,賺錢的概率很大,因此這幾只新股都建議積極參與申購。

接下來,讓我們詳細看一下明天申購的漢邦科技的經營情況。

漢邦科技成立於1998年10月,總部位於淮安經濟技術开發區新;公司是一家以色譜技術爲核心的企業,主要爲制藥、生命科學等領域提供專業的分離純化裝備、耗材、應用技術服務及相關的技術解決方案。

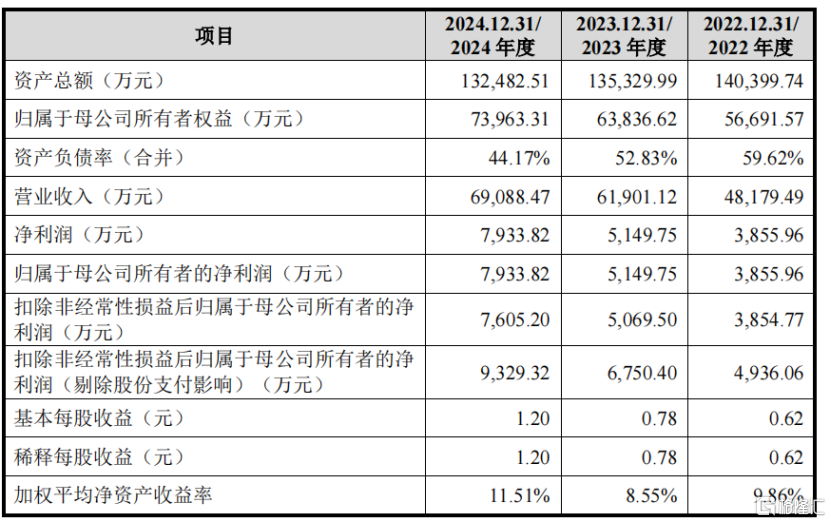

2022-2024年(報告期),漢邦科技的營業收入分別爲4.82億元、6.19億元和6.91億元,主營業務毛利率分別爲39.22%、39.52%和42.46%,淨利潤分別爲3855.96萬元、5149.75萬元、7933.82萬元。

關鍵財務數據,來源:招股書

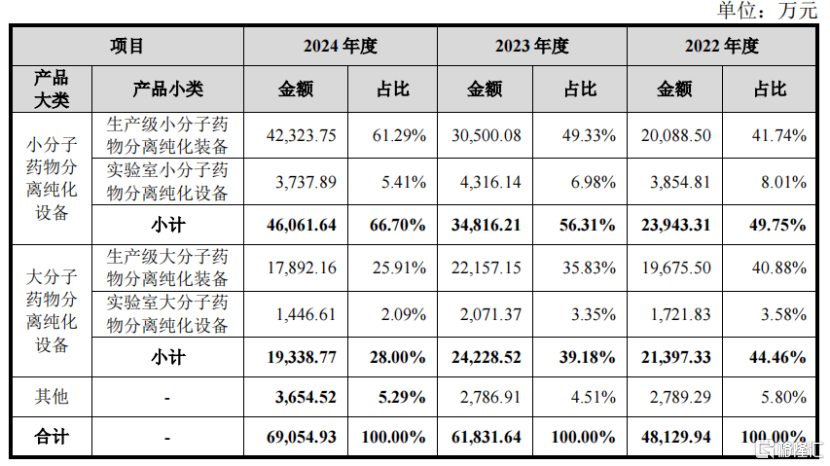

從營收構成來看,漢邦科技的主要收入來源於小分子藥物分離純化設備和大分子藥物分離純化設備,其中大分子藥物分離純化設備主要銷售給生物制藥企業,用於生產與研發。

2022年至2024年,公司小分子藥物分離純化設備的佔比由49.75%提升至66.7%,而大分子藥物分離純化設備的營收佔比由44.46%下降至28%。

公司收入構成,來源:招股書

報告期內,漢邦科技的研發投入分別爲2899.26萬元、3718萬元和4184.6萬元,最近三年研發投入金額累計1.08億元,佔累計營業收入的比例爲6.03%。

報告期各期末,公司應收账款账面價值分別爲1.31億元、1.19億元和1.3億元,佔營收的比重分別爲27%、19%、18.8%,其中逾期應收账款金額佔比分別爲71.24%、87.03%和85.61%。

漢邦科技期末應收账款金額較高,主要原因在於公司處於細分行業產業鏈上遊,根據同行業公司慣例多與下遊客戶以賒銷方式結算所致,亦受客戶資金支付審批安排的影響而耗時較長,導致款項並未嚴格按照付款節點及時支付形成逾期。

未來,如果漢邦科技不能及時收回應收账款或應收账款發生壞账,將會對公司業績造成不利影響。

漢邦科技的產品上市以來,已銷往國內外超過2000家客戶,報告期內主要客戶包括司太立、甘李藥業、正大天晴、中國醫藥集團等國內知名制藥企業,以及印度INTECHANALYTICALINSTRUMENTS、挪威REETECAS等境外客戶。

公司境內下遊客戶主要爲醫藥制造業,由於醫藥制造業的特殊性,其發展受國家法律法規、產業政策影響較大。

2022年以來,我國生物制藥領域投融資熱度下降,部分生物藥企業融資難度提升,在外部融資環境不樂觀的情況下,生物藥企業研發和固定資產投入更爲謹慎,加之新藥研發的周期較長,短期內生物醫藥行業的固定資產投入存在下降風險,對公司大分子藥物分離純化設備的需求也可能有所下降。

雖然在國內生產級小分子液相色譜系統市場,漢邦科技在報告期內持續保持市場份額第一,但因公司的市場份額已經較高,2023年度已經達到39.2%,繼續提升市場份額的空間有限,未來可能主要依靠整體市場規模提升驅動公司營業收入增長。

此外,Cytiva與公司存在三起專利侵權訴訟。如果後續專利侵權案的判決認定公司構成侵權,則公司可能需支付一定金額的賠償款,並可能無法繼續銷售侵害Cytiva享有的相關發明專利權的產品,漢邦科技的經營業績、財務狀況可能因此受到不利影響。

標題:漢邦科技明日申購!專注做分離純化裝備,逾期應收账款佔比較高

地址:https://www.iknowplus.com/post/218445.html