促消費還有哪些期待?

摘要

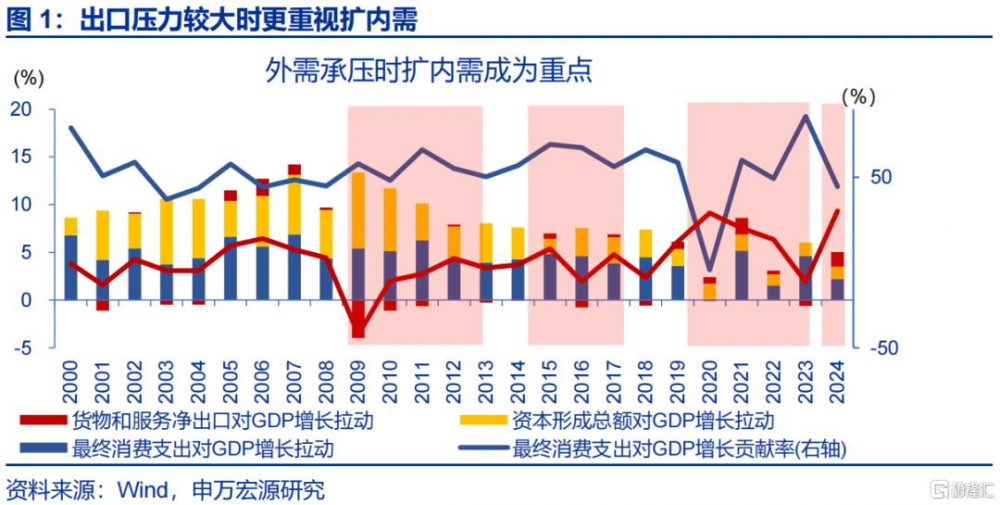

一問:“促消費”政策歷史回顧?全國促消費針對大宗商品,地方以消費券爲主,政策效果顯著。

穩增長壓力較大、外需承壓時期,擴內需、促消費通常成爲政策重要着力點。我國促消費政策,或可分爲直接財政補貼,例如下鄉補貼、以舊換新補貼、消費券等;間接支持政策,典型如汽車購置稅減免、假期高速公路通行費減免等。中央財政補貼的全國促消費力度更大、重點針對汽車和家電等大宗消費,地方促消費以消費券爲主、支持領域更多元。

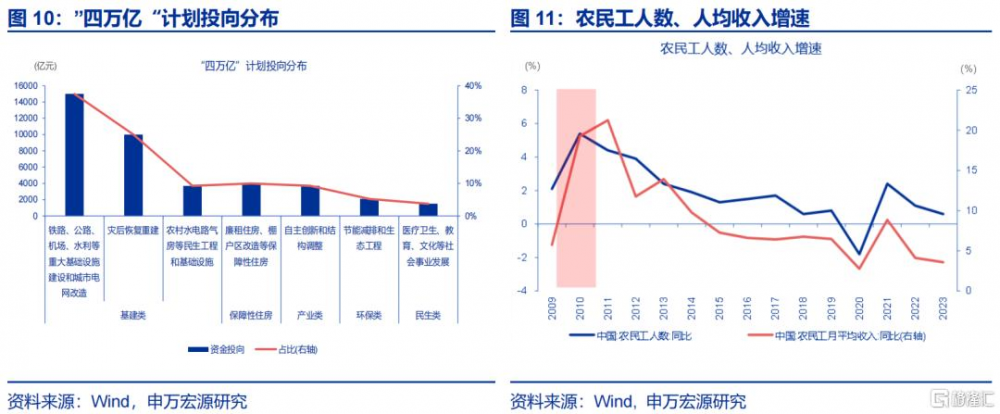

首輪“下鄉”政策效果顯著,既與央地財政補貼有關,也得益於基礎設施完善及長期制度改革。2007-2012年,央地累計投入補貼資金765億元用於家電、汽車“下鄉”。除補貼外,“戶戶通電”和無電戶通電工程爲推行家電下鄉奠定電力設施基礎。同時2006年全面取消農業稅後,農民一年減負約1250億元;後續“四萬億”計劃亦爲農民工“增收”,2010-2011年農民工人均收入同比20.3%。

2025年外需支持力度或有所減弱,“促消費”的重要性越發凸顯。今年關稅或擾動出口,擴內需成爲首要任務。而設備更新周期接近尾聲、產業層面“反內卷”也在進行,意味着從總量到行業都不再支持類似“四萬億”政策刺激。中長期來看,消費增速決定經濟增速基准。但2020年後,可支配收入、消費、就業螺旋式“收縮”,需打破這一螺旋,經濟或才能回到健康軌道。

二問:制約消費的因素?收入承壓、報表受損,供需不適配、人口老化等。

短期來看,收入承壓、供給約束是制約消費修復的關鍵。居民收入恢復偏慢對消費形成較大約束,結構上財產性收入、轉移性收入恢復進度均只有疫情前75%左右,是約束居民消費的核心來源。從供給端看,服務業是非貿易部門,有效供給不足會對消費構成額外拖累,反映前期地方行政管制與部分企業倒閉的影響。結構上,教育、文化體育娛樂、住宿等生活性服務領域的供給恢復較慢。

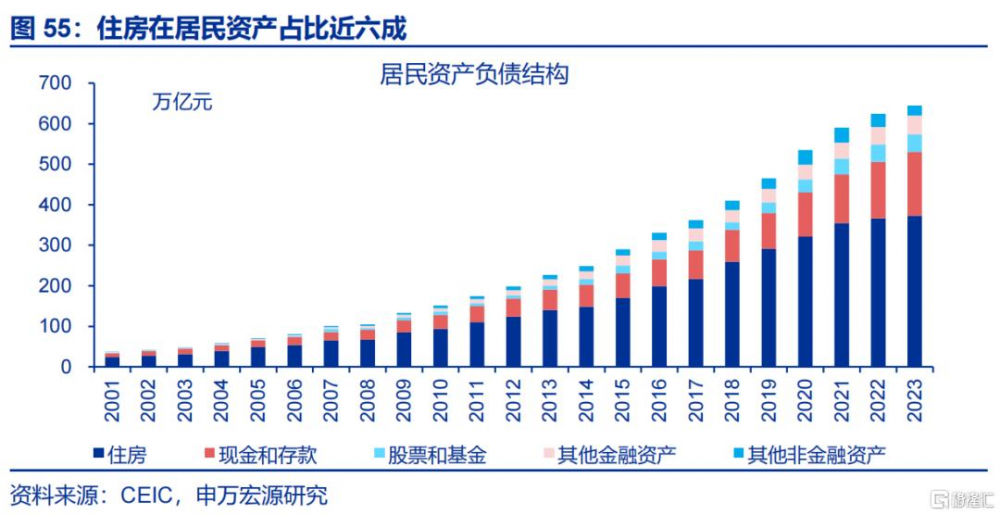

中期來看,居民報表受損、結構性失業也約束消費回升。住房在居民資產中佔比近六成,住房貸款在總貸款佔比高達53.8%;而過去幾年房價持續回落,直接導致居民部門資產縮水。同時,結構性失業也制約居民消費能力和信心,形成“就業弱→消費弱”的傳導機制;本科生、研究生等高學歷群體由於產業調整帶來的傳統服務業招聘需求收縮,2019-2022年失業佔比分別上行5、1.4pct。

人口老齡化、傳統供給無法適配新消費需求,亦對消費構成長期拖累。在不同年齡段中,中青年消費傾向最高;但未來10年,60歲以上老年人口增速平均3.6%,人口老齡化加深不利於消費傾向提升。此外,服務業並不存在典型的技術升級特徵,當前服務消費供給與過去十年類似,但居民需求更多注重情緒價值,供給與需求的“質量錯配”也長期約束消費意愿回升。

三問:促消費還有哪些期待?“增收”、“減支”,進一步完善社會保障體系,大力發展服務業。

政策可大力發展服務消費,在保持商品消費強勢增長的同時,強調優化結構。從消費內部恢復情況來看,當前商品消費恢復已基本到位,政策或可注重商品消費升級與結構優化。服務消費較歷史趨勢仍有明顯缺口,結合2025年春節期間文旅、電影等服務消費熱情高漲,4月中央政治局會議強調“大力發展服務消費”,全國層面促消費政策可擴圍至服務領域,如加大補貼、加碼服務業投資等。

無論是提振商品還是服務消費,爲居民持續“增收”、“減負”或是提振邊際消費傾向的根本。當前居民“減負”已在進行,例如存量房貸利率下降,部分城市推出新居民、青年人租房補貼政策,後續適度寬松的貨幣政策或也有助於降低消費信貸的門檻和利率水平。“增收”方面,可通過補貼、補助提高特殊群體收入,改善收入分配機制、加強社會保障、生育補貼等機制性政策或可期待。

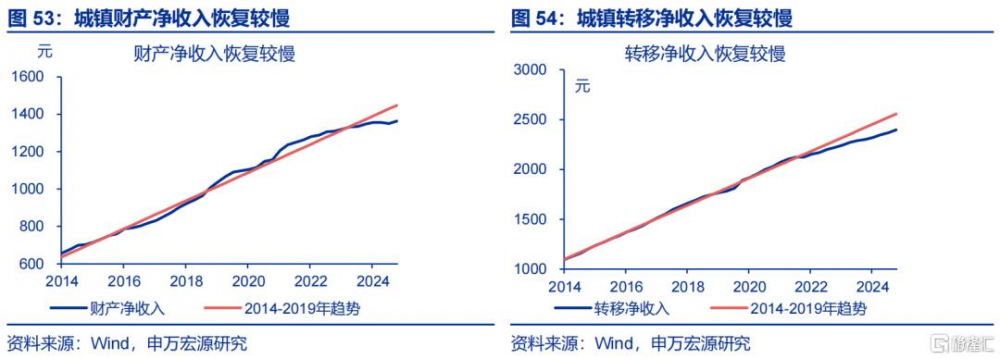

此外居民財產淨收入恢復偏慢,“穩住樓市股市”亦有助於居民報表修復,提振消費信心。2025年政府工作報告,首次將“穩住樓市股市”寫進總體要求,強調“更大力度促進樓市股市健康發展”。考慮到當前,城鎮居民財產淨收入恢復較慢,且資產負債表中住房佔比近六成,“穩住樓市股市”或不僅是針對居民資產負債表,亦是增強居民財富效應、改善預期促進消費。

風險提示

經濟轉型面臨短期約束,政策落地效果不及預期,居民收入增長不及預期。

一問:“促消費”政策歷史回顧?

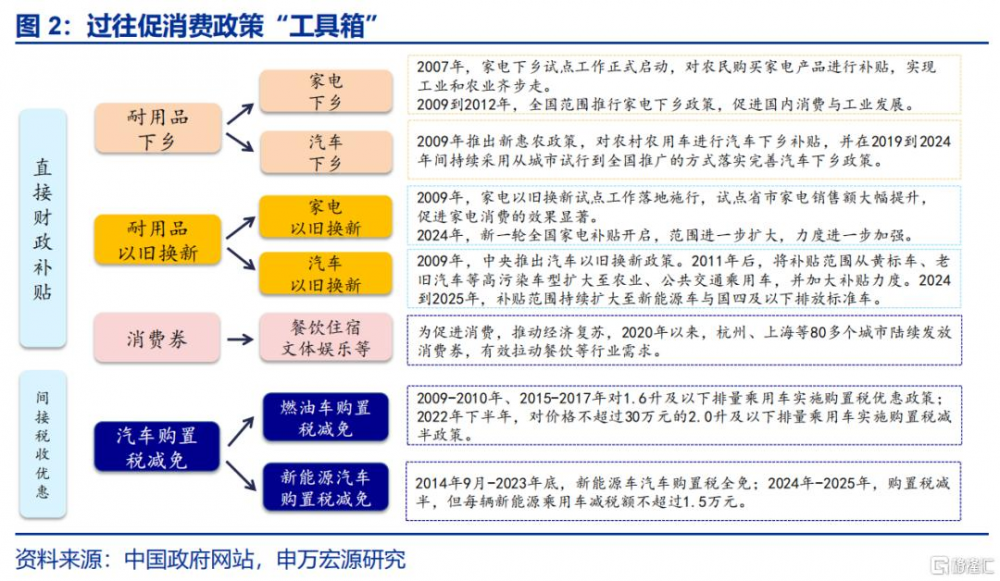

1.1.1 我國促消費政策包括耐用品下鄉、以舊換新及消費券補貼

穩增長壓力較大、外需承壓時期,擴內需、促消費通常成爲政策重要着力點。我國促消費政策,或可分爲直接財政補貼,例如下鄉補貼(2009-2012年)、以舊換新補貼(首輪2010-2012年、新一輪爲2024年以來)、消費券(2020年以來)等;間接支持政策,典型如汽車購置稅減免(燃油車爲2009-2010年、2015-2017年、2022年下半年)、假期高速公路通行費減免等。

全國提振消費的補貼力度更大,重點針對大宗商品。首輪家電下鄉政策(2009-2012年)補貼產品包括彩電、冰箱、手機、洗衣機等9類、補貼售價的13%。首輪家電以舊換新政策(2010-2011年)覆蓋電視、冰箱等5類產品,補貼不超售價的10%,補貼上限爲250-400元/台,中央與省級財政按8:2分擔。而新一輪消費品以舊換新(2024年以來)擴圍至12類產品(新增微波爐、淨水器等)按能效等級分檔補貼15%-20%,補貼上限2000元/台,地方可因地制宜、自主補貼品類,中央與省級財政按9:1分擔。

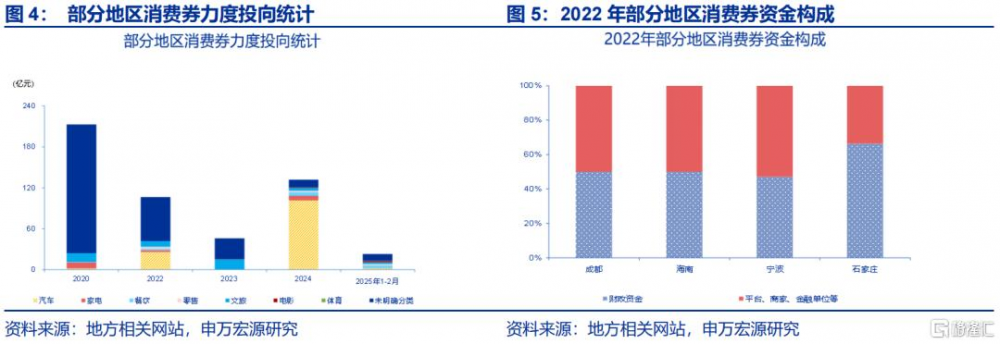

地方促消費以消費券爲主、支持領域更多元。2020年以來,地方政府依據本地特色服務產業,如文旅、餐飲、文體娛樂等,定向發放消費券。多地根據旅遊景區、酒店住宿等細分場景,設定不同面額消費券,遊客預訂相關服務時直接抵扣,刺激文旅市場復蘇。餐飲消費券則常以滿減形式發放,鼓勵消費者线下堂食,帶動线下服務行業的消費活力。部分地區消費券資金來源不僅包含地方財政,亦有商家平台和金融機構參與,且對家電、汽車等商品消費和食宿文旅等服務消費均有支持。

1.1.2 提振消費的關鍵是建設消費設施場景,爲居民持續“減負增收“

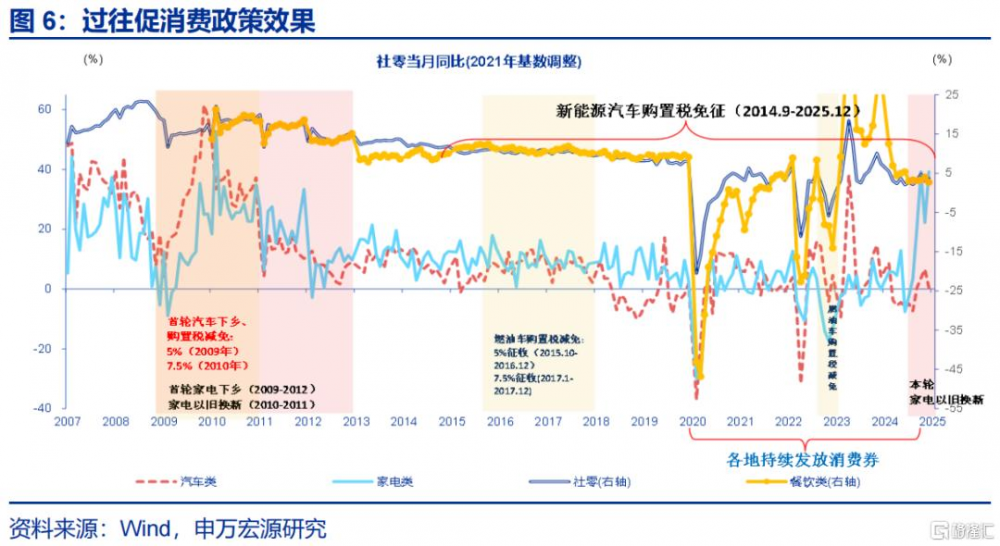

過往促消費行動中,首輪家電及汽車摩托車“下鄉”政策效果顯著。2009-2010年間,首輪家電及汽車摩托車下鄉政策影響下,限額以上家電音像器材類和汽車類商品銷售同比明顯攀升,2009年11月汽車類商品銷售同比攀升至62%,2010年2月家電商品銷售同比攀升至53%;全年維度來看,2010年限額以上家電和汽車類商品銷售同比分別達27.7%、34.8%。從農村家電保有量來看,電冰箱和空調保有量在家電下鄉政策推行期間明顯增長,2011年底分別達61.5台/百戶、22.6台/百戶,較2006年底年均復合增速分別爲22%、25%。

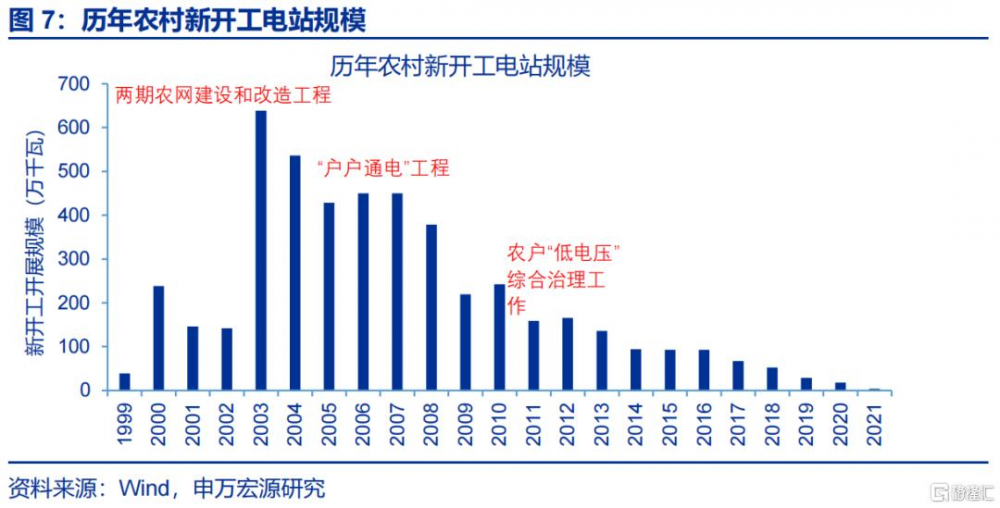

首輪“下鄉”政策效果顯著,既與央地財政共同補貼有關,也得益於基礎設施完善。據商務部披露,從2007年試點开始至2012年9月,中央和地方財政累計投入補貼資金765億元,實現銷售額6597.6億元,財政乘數達8.6。除央地共同補貼外,首輪下鄉政策效果顯著也受益於前期持續數年的基礎設施完善。1998-2004年,兩期農網建設和改造工程歷時6年,國家共投入2100多億元,架設低壓電线344萬公裏。2006年,國家電網公司、南方電網公司推行了以大電網延伸爲主的“戶戶通電”和無電戶通電工程。截至2008年底,國家電網和南方電網分別解決416萬、16.6萬無電人口的通電問題,爲後續家電下鄉政策全國推行奠定電力設施基礎。

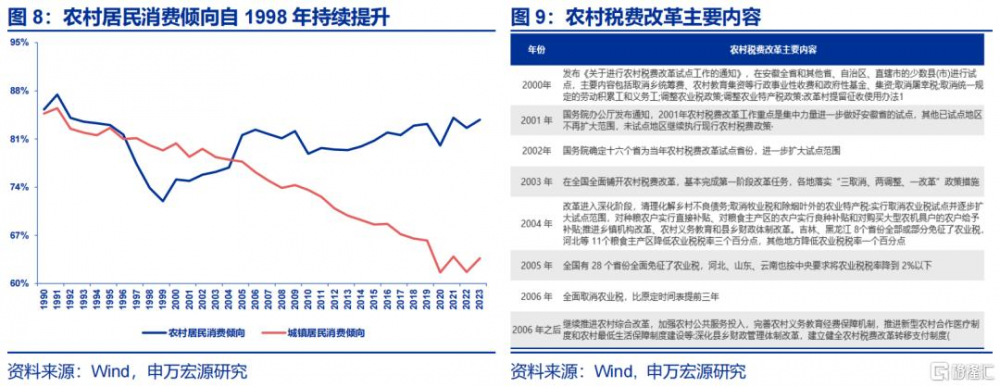

長期制度改革的“減負”、“增收“也有效提升農村居民消費能力和意愿。1998年以來,中央工作重心轉向農村稅費改革,包括取消鄉統籌費、農村教育集資等。據統計,2006年全面取消農業稅後,與1999年相比,全國農民一年減輕負擔約1250億元,人均減負約140元(佔當年農村人均純收入的5%)。同時2008年底开啓的“四萬億”穩增長計劃爲農民工群體帶來“增收”,“四萬億”計劃帶動下,2010-2011年期間農民工人數、農民工人均收入增速大幅提升,同比分別4.9%、20.3%,較2009年上行2.8、14.5個百分點,進一步從收入端提升農村居民消費能力。

1.1.3 當前經濟背景下,“促消費”的重要性越發凸顯

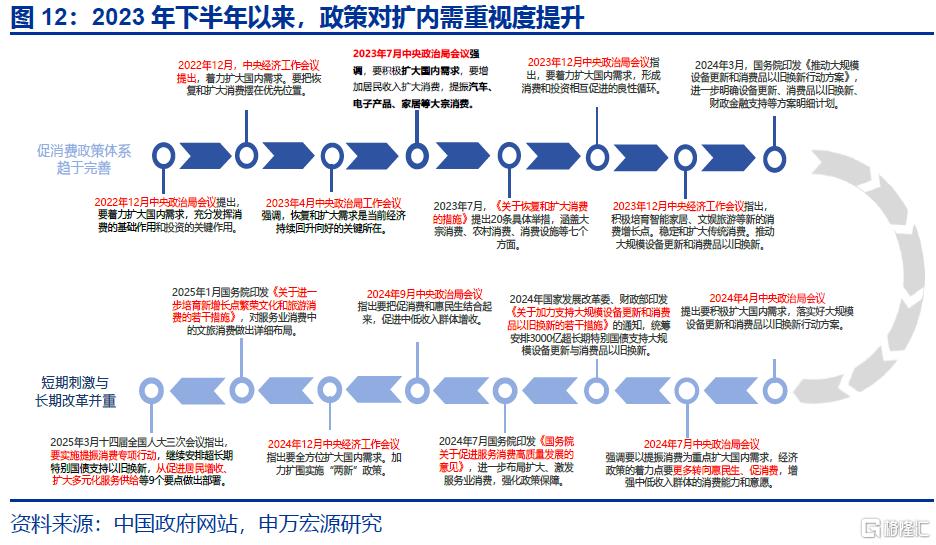

2023年底以來,政策對擴內需、促消費重視度明顯提升。2023年7月《關於恢復和擴大消費的措施》構建“一攬子”促消費政策體系,標志着擴內需從單一刺激轉向系統性政策部署。2024年3月新一輪全國層面消費品以舊換新政策出台,7月中央財政加碼1500億元支持,其後9月和12月中央政治局會議及中央經濟工作會議均將“大力提振消費“放在首位。這一過程中,政策逐步更加強調居民收入增長、社會保障完善,體現了擴內需不僅是短期刺激,更是長期战略。

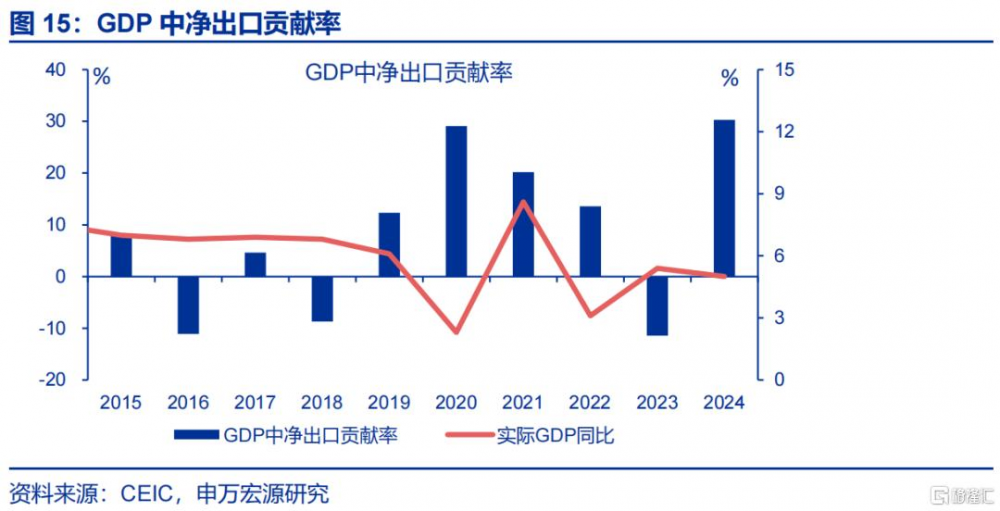

2025年外需支持力度會有所減弱,擴內需成爲首要任務。2024年經濟各領域中,內生性表現最爲強勁的是出口與制造業投資,尤其是四季度。但來到2025年,發達國家補庫臨近結束加之關稅擾動,出口壓力或有所增大;且制造業內生性更新周期結束,或也帶動制造業投資邊際降溫,2024年最強的需求領域面臨弱化風險。與此同時,靠增加負債驅動投資高增支撐經濟的模式並不可取,產業政策也在強調發展要防止“內卷式”惡性競爭,意味着從總量到行業都不支持再有類似“四萬億”政策刺激。

中長期來看,消費增速決定了經濟增速基准,“促消費”的重要性越發凸顯。工業化率見頂後,投資對經濟的貢獻會逐步下降,而消費的貢獻擡升。但2020年後過剩產能行業從中上遊向中下遊轉變,而中下遊恰恰又是吸納就業的重鎮,導致居民可支配收入與消費支出增速均出現明顯回落。2024年Q3以來,居民消費信心不足,消費支出表現(3.4%)开始弱於可支配收入(4.8%)。需打破收入、消費、就業螺旋式“收縮”,經濟或才能重新回到健康發展的軌道上。

二問:制約消費的因素?

1.2.1 短期來看,收入承壓、供給約束制約消費回升

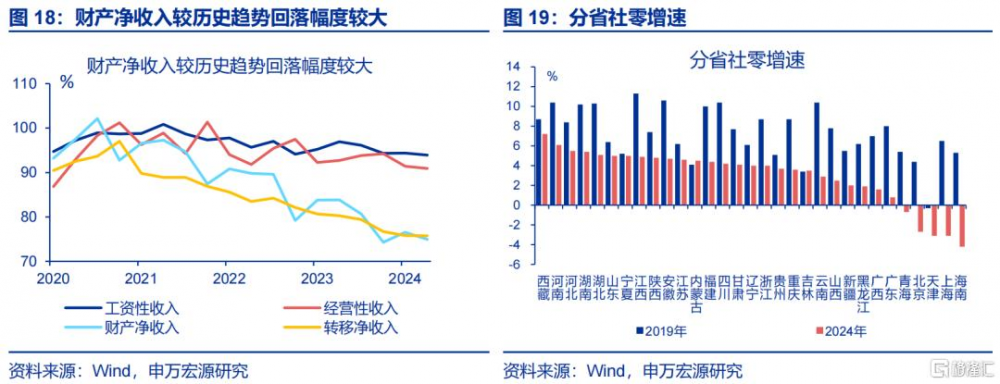

居民收入恢復偏慢對消費形成較大約束,結構上財產性收入維持低位、東部地區收入增速更低。目前財產性收入、轉移性收入恢復進度均只有疫情前75%左右,是約束居民消費的核心來源。區域上表現爲以上海、北京爲代表的東部地區收入增速在4%左右,相應地區社零增速也明顯偏低。從消費佔比看,消費佔比高的東部地區收入、消費降幅均較明顯,而消費佔比低的中西部地區消費增速卻高。

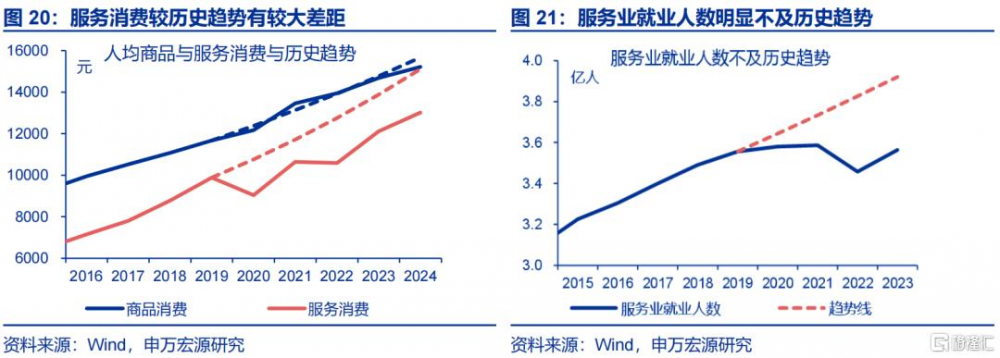

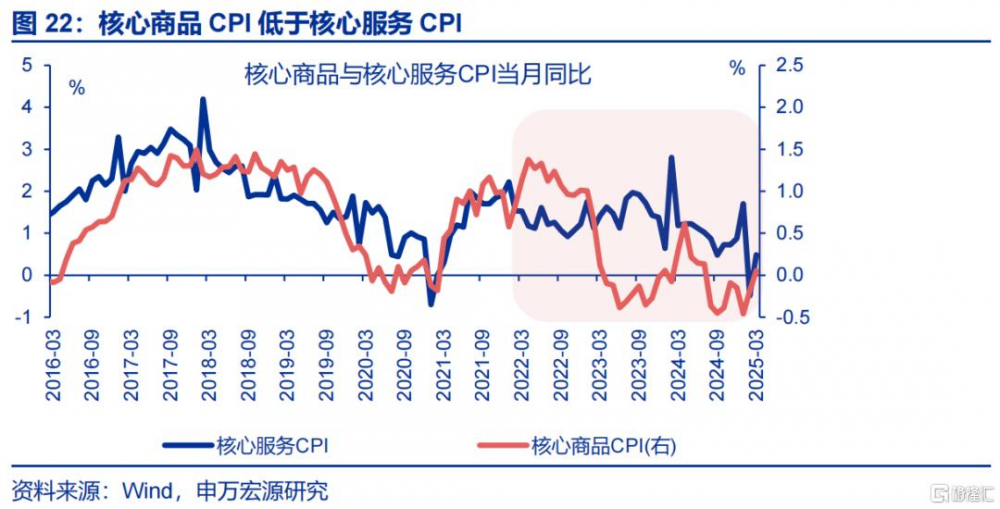

服務業是非貿易部門,有效供給不足會對消費構成額外拖累,反映前期地方行政管制、部分企業倒閉的影響。服務業是非貿易部門,並不存在庫存。換言之,供給與需求相等。因此,若服務業供給質量與數量較差,亦會拖累需求。目前該現象已有體現,人均商品消費已恢復至歷史趨勢附近,但服務消費僅歷史趨勢的87.7%,恰恰是供給端的拖累。以就業人口衡量,2023年服務業就業人數佔勞動力人口比重保持不變,而受需求影響的服務業增加值在GDP中佔比的上升幅度(+1.4pct)。CPI數據亦能反映,商品消費需求較強但核心商品CPI偏低,服務消費需求偏弱但核心服務CPI偏強(0.5%),說明制造業產能過剩壓制商品CPI,但服務業供給不足背景下CPI讀數並不低。結構上,教育、文化體育娛樂、住宿等供給恢復較慢。

社會集團消費復蘇緩慢,是擾動社會消費彈性的另一來源。在將社零分拆成居民消費和社會集團消費後,可以觀察到疫情以來社會集團消費是持續拖累整體社零的重要來源。2024年社會集團在全社會消費中佔比高達55.7%,但其消費增速較2019年回落5.8個百分點至3.5%,對社零的拉動也由5.5%降至1.9%,是主要拖累項。

1.2.2 中期來看,報表受損、結構性失業約束消費回升

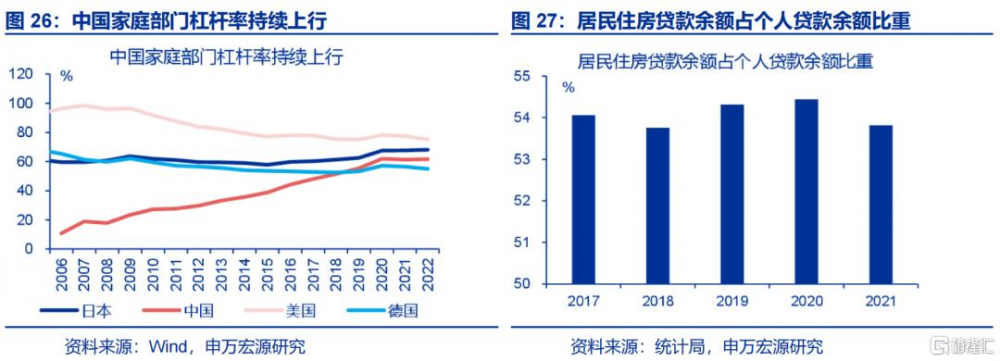

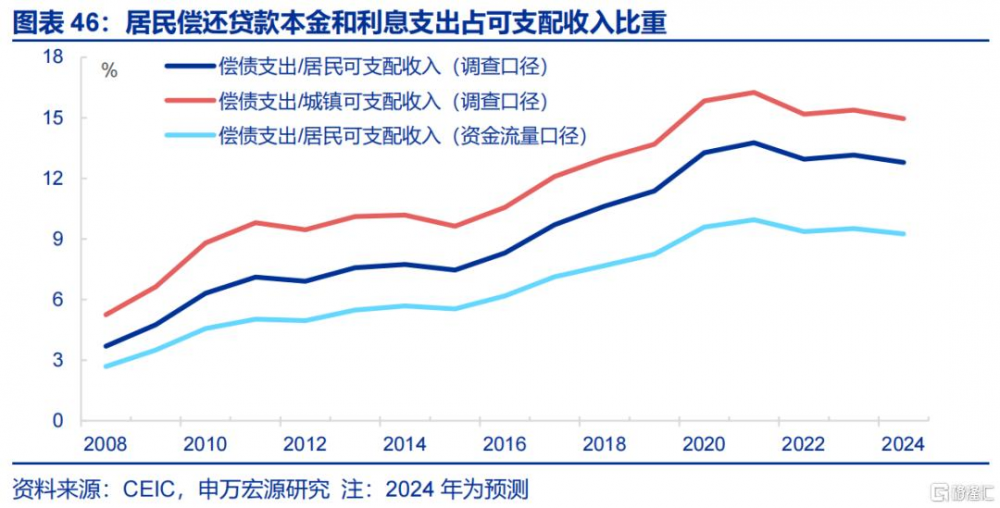

報表視角下,住房在居民資產中佔比近六成,近年房價已有明顯回調,對居民資產負債表衝擊較大。2023年,房地產在居民資產中佔比爲57.8%,而過去幾年房價持續回落;2025年3月一线、二线、三线城市房價已分別較最高點回落11.1、16.2、18.6pct,特別是二线、三线城市房價已降至2017年水平,直接導致居民部門資產縮水。參考企業資產負債表需要修復兩年的經驗看,居民部門過去幾年受到的衝擊也需要時間修復。

居民債務負擔持續增大,而住房貸款佔比超過一半,令居民槓杆對房價的敏感度過高。不同於海外主要經濟體2010年後家庭部門槓杆率回落,我國家庭部門槓杆率則呈現單邊上行態勢,自2010年的27.3%持續提升至2022年61.6%、反超德國(55%),也僅低於日本6.5pct。其中,住房貸款是債務負擔的主要來源,2021年佔比高達53.8%,導致居民槓杆率對房價波動的敏感度顯著提高。

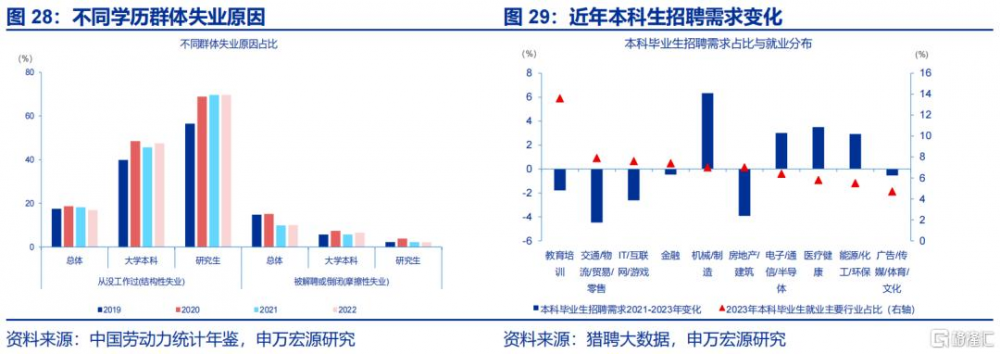

轉型過程中,失業率高企,結構性失業直接制約居民消費能力和信心。2025年2月,城鎮調查失業率爲5.4%、創下2023年3月來新高。拆分失業人群結構,本科生與研究生群體佔失業人員比重持續提升,2022年分別達15.5%、2.2%,較2019年提升5、1.4pct。而高學歷群體失業或源於產業結構調整帶來的傳統技能服務業招聘需求收縮,獵聘數據顯示,2021-2023年,房地產、互聯網、教培的行業招聘需求佔比分別下降3.9%、2.6%、1.8%;而2023年數據顯示,教育、互聯網、金融等吸納的本科畢業生較多;教育吸納本科生比例超過13%。

1.2.3 長期來看,人口老化、供需錯配也對消費形成拖累

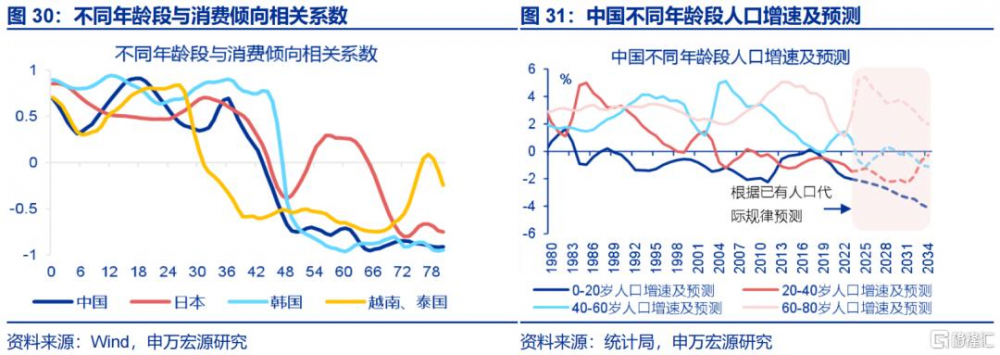

從人口結構看,中青年消費傾向最高;但人口結構老化,會對未來一段時期全社會消費傾向的提升不利。對比不同年齡段與消費傾向相關系數看,40歲以下群體是消費主要群體,也是當下新消費(情緒消費等)主要群體,而中老年人口佔比增多會抑制居民消費意愿。但從未來十年人口走勢來看,中青年人口增速會持續下滑,尤其20歲以下的群體最爲突出(人口增速,平均-3%);而老年人口卻保持正增長(3.6%),老齡化情況進一步加深約束消費傾向提升。

傳統消費供給質量無法匹配消費需求向新趨勢,也會制約居民消費意愿,尤其是服務消費。當前商品消費供給不斷迭代升級,譬如手機更智能、汽車更先進,因此也會創造新的需求,供需間不存在典型的“質量錯配”。但服務業由於是非貿易部門,並不存在典型的技術升級特徵,當前服務消費供給和過去十年場景是類似的,比如外出就餐、旅遊等。而居民服務消費需求當下更多注重情緒價值、精神需求,不再是“溫飽類消費”,其中存在典型的供給與需求“質量錯配”。

年初《哪吒2》爆火進一步反映,如果有效供給增加,也會帶動增量需求。傳統消費往往是“量增價降”的格局,但服務消費尤其是新消費往往是“量增價增”,說明需求被有效供給不足約束,如果有效供給增加,也會帶動增量需求。年初電影《哪吒2》憑借8.5分的豆瓣高分吸引2.5億觀影人次,對總票房貢獻高達45.7%;反映供給質量是需求釋放關鍵,有效供給具有顯著的需求創造效應。

三問:促消費還有哪些期待?

1.3.1 往後看,消費政策加碼的空間或在服務領域

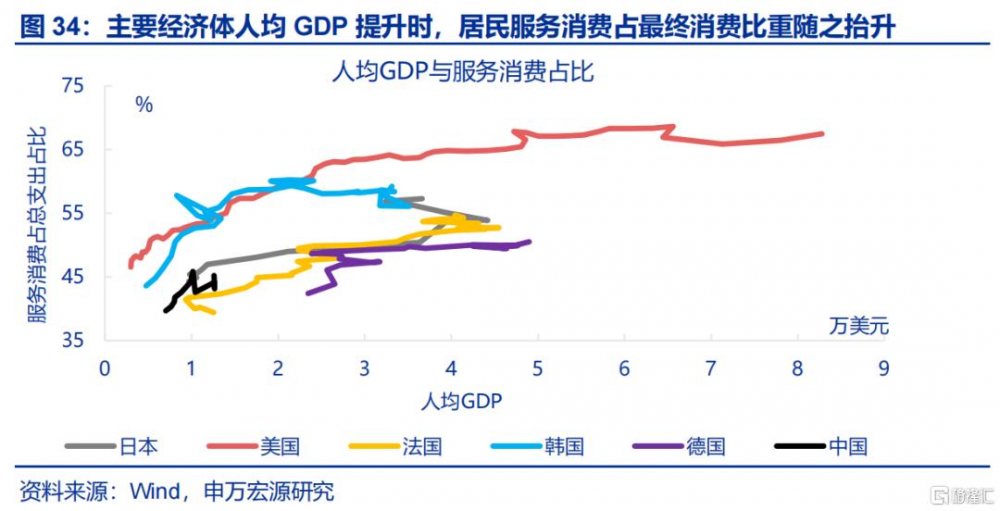

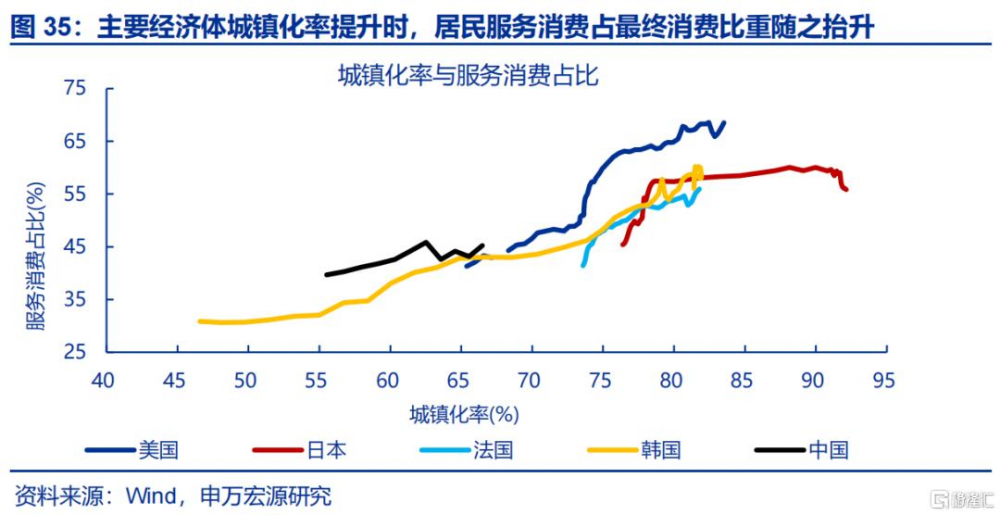

從海外經驗看,人均GDP達到1-3萬美元、城鎮化率達到70%附近時,人均消費偏好會加快向服務消費轉型。主要經濟體消費佔比絕對水平不同,但在人均GDP1-3萬美元時,服務消費在消費中佔比提升的斜率高度一致(年均+0.6個百分點)。此外,在城鎮化率達到70%附近時,服務消費佔比提升斜率也同時上升至年均上行0.6個百分點。反映進城之前居民更多消費商品,進城以後居民更多消費服務。從國內經驗看,人均GDP增速較高的省份,服務消費增速也更高。

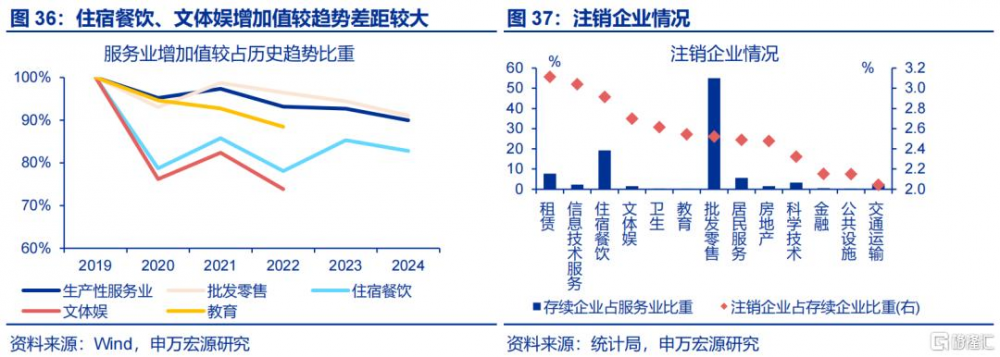

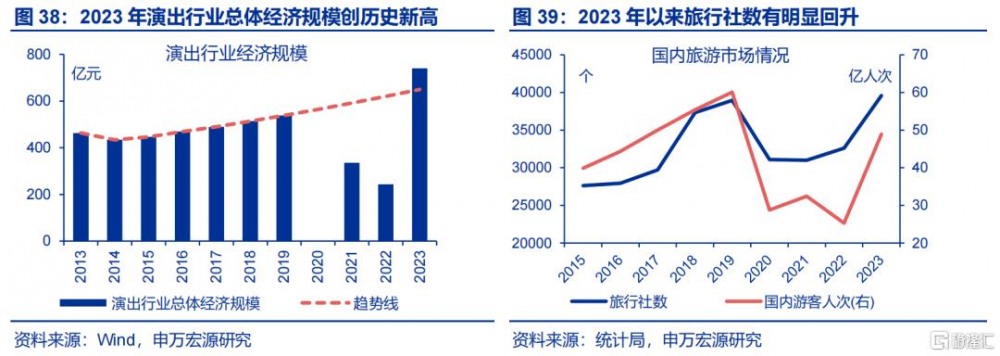

當前服務供給邊際改善已產生顯著的“供給創造需求”效應,而服務消費修復仍有較大空間,後續促消費政策或可擴圍至服務領域。當前服務消費偏弱的領域集中在文體娛等生活性服務業,上述行業注銷企業數與增加值表現均相對較弱。但邊際上看,部分服務消費供給邊際改善時,相關行業消費迎來回升;如2023年演出行業經濟規模較2019年提升37.5%、超過歷史趨勢。旅行社數量邊際擡升21.4%,帶動團遊人數明顯提升。結合2025年春節期間文旅、電影等服務消費熱情高漲,全國層面促消費政策可擴圍至服務消費,如對地方的專項轉移支付支持,直接或間接優補貼質服務產品。

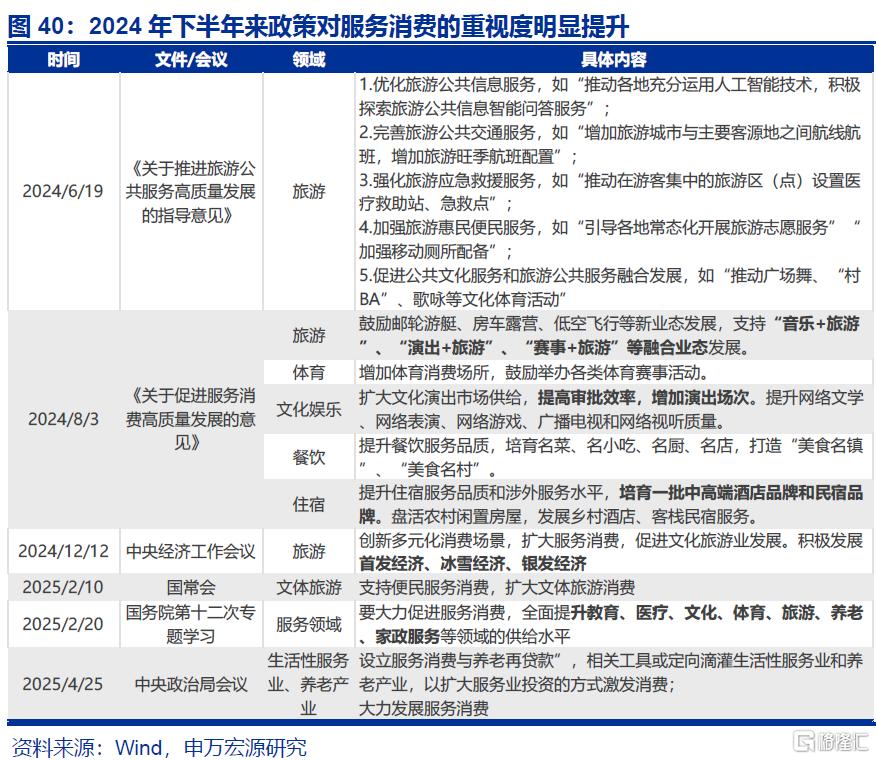

政策關於促消費的重心已向服務消費傾斜,後續可加大補貼,提高供需適配度。2024年下半年以來,政策對服務消費的關注度提升。2025年4月中央政治局會議再次強調“大力發展服務消費”,提出“設立服務消費與養老再貸款”,相關工具或定向滴灌生活性服務業和養老產業,以擴大服務業投資的方式激發消費。服務消費促進類政策後續或圍繞兩方面,一是在需求端補貼,可能側重餐飲、住宿、旅遊等方面;二是提高供給適配度,加速優質服務供給,可能側重教育、文化娛樂、家政養老等領域。而“提高中低收入群體收入”將發揮穩定整體消費效果。

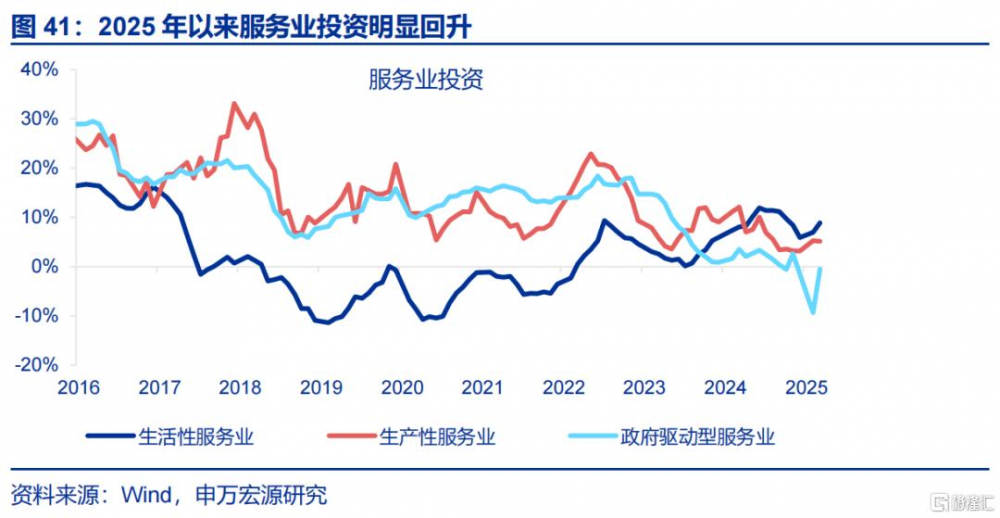

加碼服務業投資(“消費類基建”)也是促消費的抓手之一,同時也兼具對衝外需走弱的短期效果。2025年《政府工作報告》首次提及“加大服務業投資力度”,而從服務業投資分類來看,多爲消費場景的建設,譬如文體娛投資(體育館、展覽館)、教育、社會保障、衛生醫療養老、住宿、批發零售業(大型商場)等,也即“消費類基建”。而從資金來源來看,該投資其一是企業層面自有資金,其二是財政一般預算支出中科教衛社保文娛支出,該資金並不受基金預算的化債約束。從數據上來看,2024年下半年服務業投資增速由10%下行至年底-2%附近,但今年大幅反彈至5%以上。微觀數據如文化娛樂等門店數今年一季度增速保持較高正增長(6.9%)。

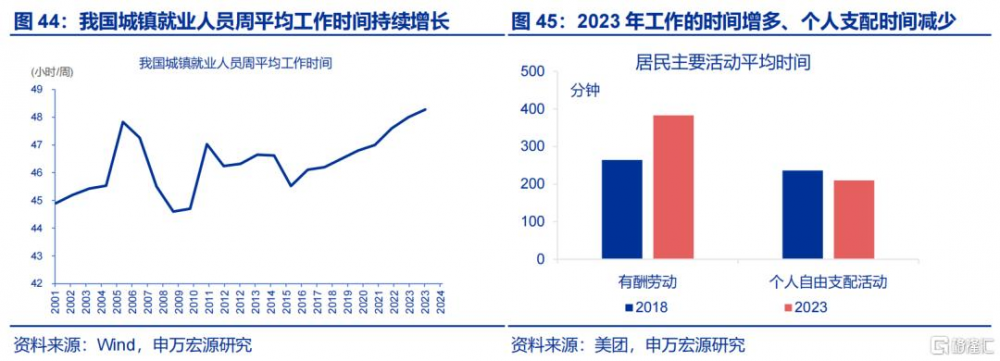

此外,除提供優質消費產品外,闲暇時間或亦是服務消費必不可少的要素。近年來居民工作時長明顯增多,2023年日均有酬勞動時間爲6小時23分、較2018年增加119分,完善休假制度有助於釋放服務消費需求。具體制度方面,可進一步優化法定節假日和帶薪休假制度的安排,鼓勵企業落實帶薪休假等政策,或有助於推動居民有充足的闲暇時間進行服務消費。而2024年11月推出的《全國年節及紀念日放假辦法》已提出自2025年1月1日起假日增加2天。

1.3.2 中長期看,改善收入分配、加強社會保障將發揮更大作用

無論是商品還是服務消費,爲居民持續“減負”、“徵收”是提振消費的根本。根據首輪耐用品下鄉經驗,若要有效且持續提振消費,財政補貼外,亦需長期制度完善與改革,以提振居民消費能力與消費意愿。當前居民“減負”已在進行,例如存量房貸利率下降,部分城市推出新居民、青年人租房補貼政策,後續適度寬松的貨幣政策或也有助於降低消費信貸的門檻和利率水平。

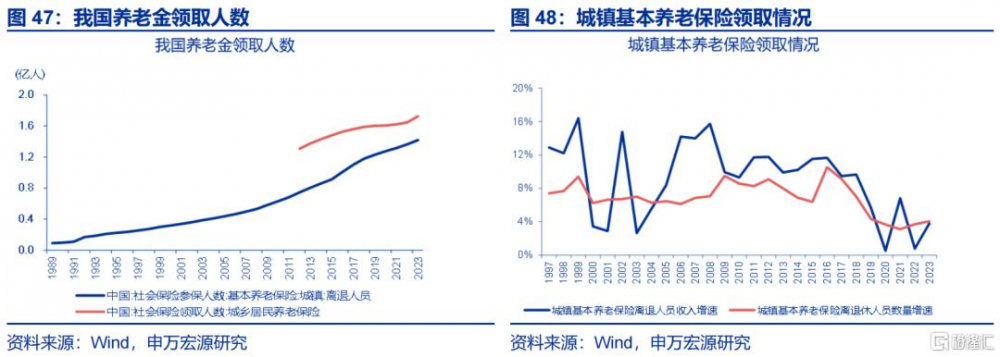

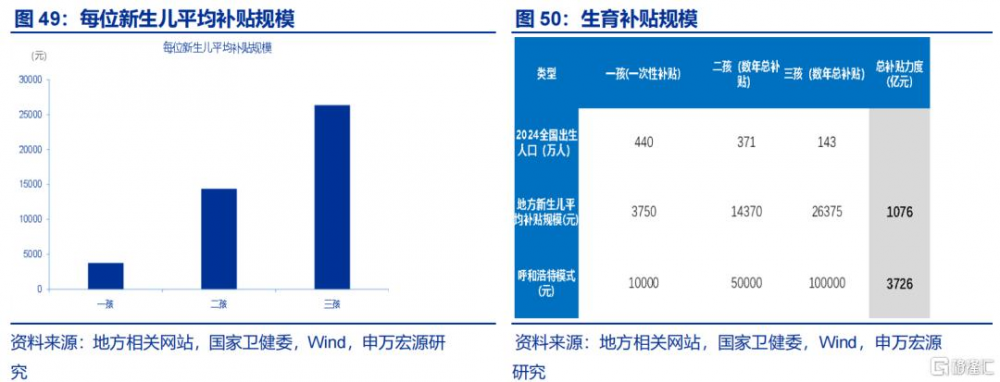

改善收入分配機制、加強社會保障等機制性政策或在中長期發揮更大作用。一方面提高養老補貼水平,或是居民長期“增收”的可能來源。根據當前養老金領取人員測算,若適當提高退休人員基本養老金,假設每位退休人員每月收入增加100元,則全年城鎮職工基本養老保險或多支出1700多億元;適當提高城鄉居民基礎養老金,假設每月增加100元,則全年城鄉居民養老保險或多支出約2100億元。另一方面,若參照呼和浩特最新階梯式育兒補貼政策,全國新生兒生育補貼總規模或超3700億元;若按照地區間平均水平全國推廣,則所需財政資金或在1076億元左右。

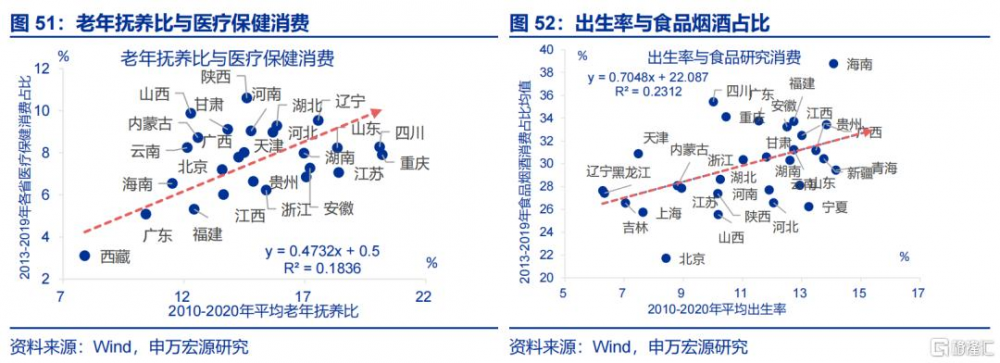

“一老一小”補貼支持下,中西部地區或更受益,母嬰食品等剛需品類、醫療保健消費或更受益。通過計算省級層面不同年齡段人口佔比與消費結構的相關系數可看到,0-20歲人口對食品煙酒類消費的拉動顯著,如西藏(43.8%)、海南(38.8%)、四川(35.4%)等省消費支出中食品煙酒佔比明顯偏高(全國爲29.8%);其中,食品類爲主,其中涵蓋肉蛋奶、糖果零食等。在老年撫養比較高的地區,醫療保健支出佔比也較高,譬如陝西(14.6%)、山西(12.3%)等省老年撫養比較高,相應醫療保健消費支出佔比分別是10.6%、9.9%,居於全國前列。

1.3.3 補貼之外,“穩住樓市股市”會助力居民財產淨收入恢復

對比海外經濟體,國內財產性收入恢復偏慢。城鎮居民人均可支配收入的四大項目中,工資性收入和經營淨收入已經基本恢復,2024年分別恢復至2014-2019年趨勢的100.7%和99.8%。但是財產淨收入和轉移淨收入恢復較慢,2024年分別是2014-2019年趨勢的94.2%和93.8%。並且對比美、日等主要經濟體,中國可支配收入佔GDP比重明顯偏低,更多來源於財產性收入的差距。具體地,近10年我國財產性收入佔GDP比重僅2.6%,而美、日分別是7.7%、4.5%左右。

“穩住樓市股市”會助力居民資產負債表修復,同時亦提振居民信心。2025年政府工作報告,首次將“穩住樓市股市”寫進總體要求,強調“更大力度促進樓市股市健康發展”。考慮到當前,城鎮居民財產淨收入恢復較慢,且資產負債表中住房佔比近六成,住房貸款也是家庭債務的主要來源。因此,“穩住樓市股市”或不僅是針對居民資產負債表,亦有助於增強居民財富效應、改善預期促進消費。

風險提示

1)經濟轉型面臨短期約束。海內外形勢變化使內需修復偏慢、通脹水平偏低。

2)政策落地效果不及預期。促消費等政策落地較慢。

3)居民收入增長不及預期。居民收入增長不及預期,消費傾向持續回落。

內容節選自申萬宏源宏觀研究報告:《提振消費的“關鍵”?——“反脆弱”系列專題之五》,證券分析師:趙 偉 屠 強 賈東旭 侯倩楠

標題:促消費還有哪些期待?

地址:https://www.iknowplus.com/post/218578.html