八連漲!反彈結束了嗎?

“黑色星期一”後,在“國家隊”資金持續擁護下,A股用吹響了反彈號角,指數和個股都有所修復。

本周五A股尾盤收跌,險些將連漲天數延續下去,不少個股和滬指同樣走出了八連漲。

雖然情緒面逐漸對關稅信息脫敏,但各方資金仍然比較謹慎,成交規模也從前一周的放量上漲,逐漸轉至縮量震蕩。

反彈徹底結束了嗎?

即將結束的四月份,還有哪些值得重點關注的信息?

01

超越常規?

關稅在股票市場已經發酵接近兩個星期,在中方表明“奉陪到底”,愿打“持久战”的決心之後,A股市場逐漸對關稅脫敏,走出一小波上漲潮。

資金的加持對於穩定市場表現做出了首要貢獻。

4月7號之後,以中央匯金爲代表的“國家隊”資金高調入場支持A股,其在四月上旬多次出售增持四大行。銀行股之所以能在大市持續震蕩回調的背景下創新高,很大程度上或來源於以國家隊爲代表的主力資金大力增持。

從持股規模來看,基於基金年報前十大持有人數據,2024年末,包括匯金、國新、誠通等在內的“國家隊”持有ETF共1.04萬億元,約佔A股股票型ETF總規模的 36%。

而過去兩周,匯金公司重倉的ETF 基金出現顯著放量,相關ETF產品資金淨流入規模超過 2000億元。除了滬深300ETF、上證50ETF、中證500ETF等價值品種外,以中證1000、科創50爲代表的偏成長屬性ETF也出現資金淨流入,尤其是中證1000相關ETF兩周淨流入規模達到306億元,釋放出維護資本市場平穩運行的強烈信號。

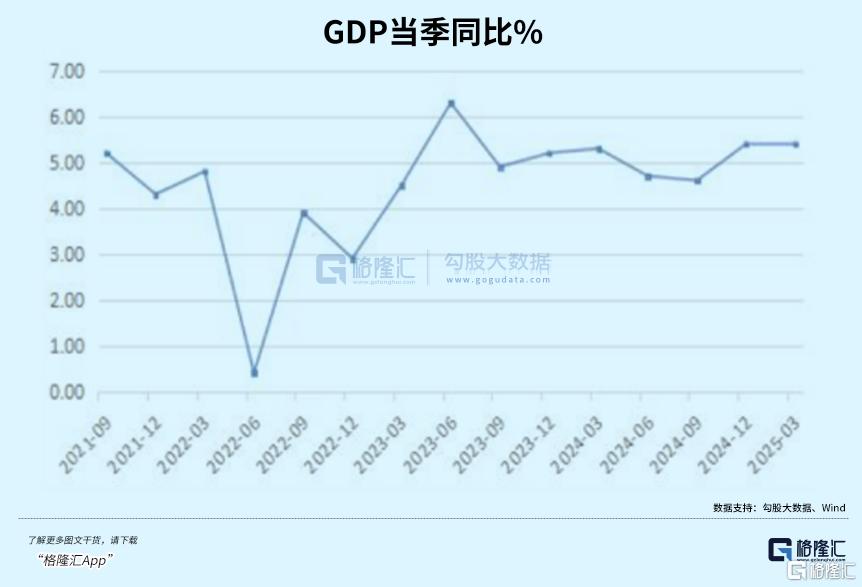

其次,內需基本面依舊穩健。4月16日統計局公布一季度經濟數據,Q1GDP同比增長5.4%,環比去年四季度提高1.2%,與去年一季度相比,投資和消費增速回落,出口增速提高。但3月經濟數據進一步回升,投資、消費和出口同比增速均比1-2月有所提高。

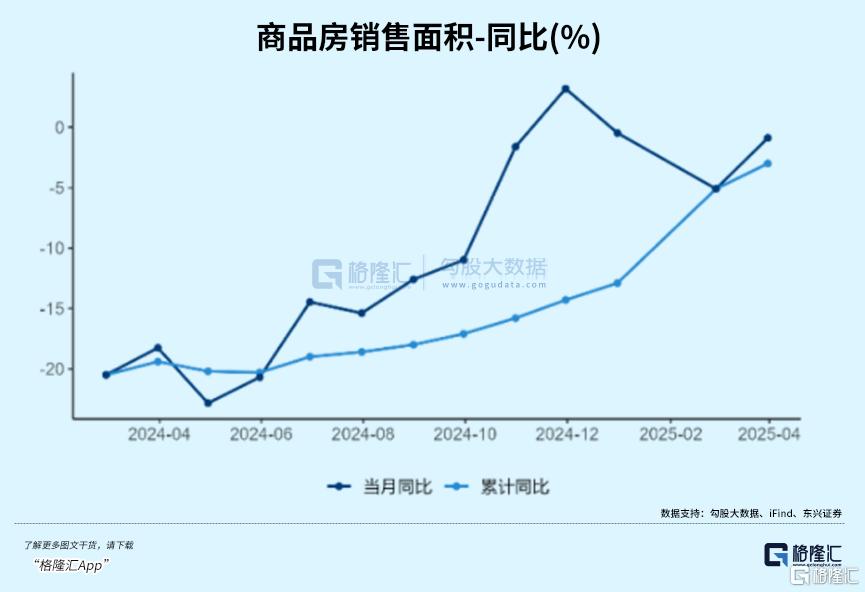

尤其地產端的修復跡象比較明顯,3 月商品房銷售面積同比增速爲-0.9%、前值爲-5.1%;銷售金額同比增速爲-1.6%、前值爲-2.6%;銷售均價單月同比增速爲-0.7%、單月環比增速爲-0.8%。

隨着更多擴內需等政策出台,有望加速樓市止跌回穩,一些地產股的估值修復本周也开始在發酵。

除此以外,消費賽道衆多個股業績表現十分亮眼。譬如東鵬特飲,一季報營業收入/歸母淨利潤/扣非淨利潤48.48/9.8/9.59 億元,同比+39.23%/+47.62%/+53.55%,都在超預期。

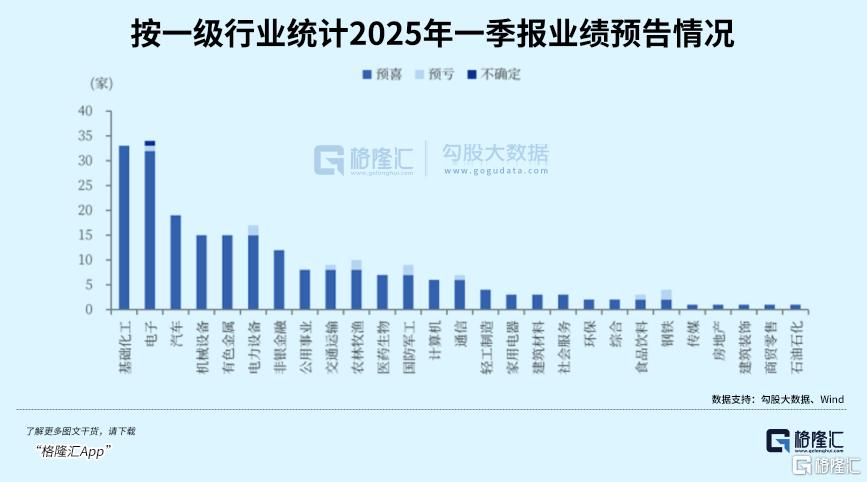

根據機構統計,截至4月18日,已有230家上市公司發布2025年一季報業績預告,業績普遍實現开門紅。其中,217 家公司預喜,預喜率高達94.35%。按一級行業統計,基礎化工、電子行業Q1業績表現突出,預喜家數超30家。

在關稅貿易還未走向穩態以前,二季度首先是各國分別進行“壓力測試”的關鍵期。投資角度,由於關稅政策的不確定性因素過高,外部出口依賴度過高的板塊很難得到資金的擁護,除非政策發力構建外需轉向內銷的有效途徑。

這個力度多大,成了無數股民想象的一個謎。

人民日報在4月6日文章裏提到“將以超常規力度提振國內消費”,17日高層講話中又提出“要把握政策力度,必要時要敢於打破常規”。

這意味着,實現經濟增長目標的難度增加,需要增量政策支持,在應對風險挑战時帶有“底线思維”並非被動應對,而是要求政策力度要超過底线之上,帶有主動性和前瞻性。從邏輯上看,這時候談推動政策早出手快出手,已經和市場認爲的“經濟下來再給政策”截然不同。

那么,如何超越常規呢?

02

反彈留有余地

關稅壓力對市場表現的邊際效應雖然正在減弱,但二階效應未來會造成更大的影響。

上周當特朗普將關稅推至145%時,中方已經宣布不再跟進,同時“國家隊”爲穩住股市信心親自下場增持,與美國發生大幅度波動的股市債市相反,中國股市正在上周一的逆天大跌中慢慢恢復過來。

但是我們也知道,關稅生效後一日不取消,承受損失的依然還是企業和整個經濟基本面。

在國際大行的預測下,根據當前的關稅水平,中國今年出口受到的下滑幅度超過了10%,中國GDP增速也會受到50個基點的影響。

怎樣應對出口衝擊,以及何時拿出政策箱工具?市場現下正在圍繞這些問題運轉,高盛和摩根士丹利率先給出了他們的版本。

在外資看來,核心邏輯是通過強力的政策幹預加速“內需替代外需”的結構轉型,以財政擴張、資本市場維穩和改革深化構建經濟韌性。盡管短期面臨外部衝擊,國內政策工具的充足空間(如高儲蓄率、政策利率下調潛力)爲自救提供了可行性。

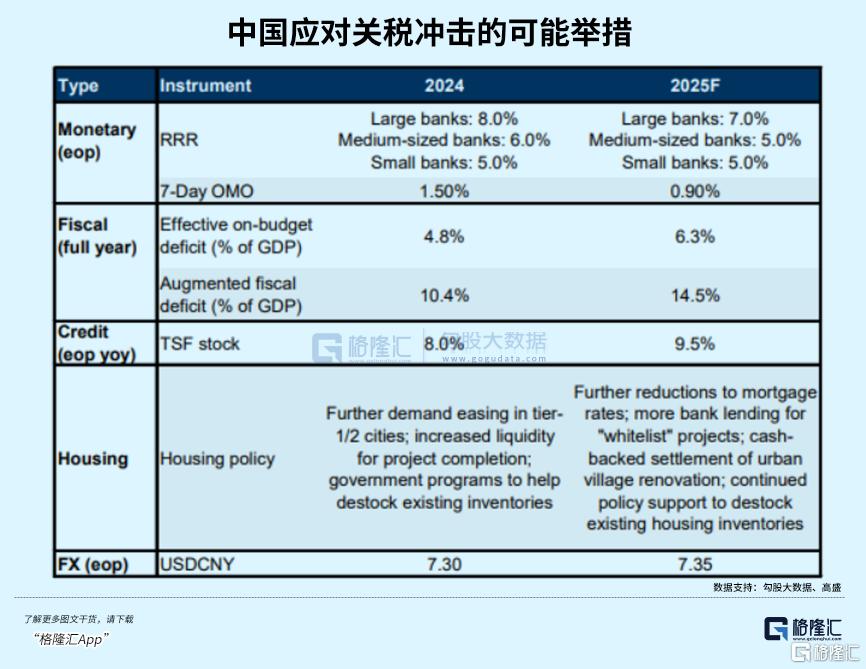

在配套政策工具裏,高盛首先對廣義財政赤字佔比預測進行了修正,由2024年的10.8%增至2025年的14.5%,對應增量支出約5-6萬億元人民幣,用於基建投資和消費補貼。

其次是針對流動性改善的降准降息,大型銀行存准率預計進一步下調至7%,回購利率可能從1.5%降至0.9%。

另外,國家就穩住房地產市場和外匯市場進一步下跌同樣會出手,地產市場方面繼續通過“白名單”和項目貸款和城市改造計劃穩定需求。

而高壓關稅下人民幣過度貶值是得不償失的,而且還會加劇資本外流,因此機構預計央行會更加謹慎地管理人民幣的波動範圍。

這些刺激手段具體何時推出,對於引導市場預期也是極爲重要的。

摩根士丹利認爲,已經公布2萬億刺激方案可能會於二季度提前執行,包括加速地方基建債券發行部署、擴大消費品以舊換新計劃、收購存量房等用途。

貨幣政策也會率先發力,包括50個基點的存款准備金率下調,15個基點的政策利率下調,可能會於2季度提前執行。

如果關稅的二階效應擴大,下半年出口面臨大幅度下滑的不利局面時,那么可能還會再追加1-1.5萬億作爲補充。

總的來看,高盛對於增量支出的預測更加激進一些,但即使得以兌現,其結論也很難完全對衝貿易衝突帶來影響,況且影響經濟增速的還不止是關稅,還有各種限制進出口新規定,均對不同領域帶來復雜影響。

國內政策箱工具的潛在規模和反應時機將取決於:1)經濟增長與社會反饋;2)現有政策效果;3)美國對他國關稅恢復可能性;4)中美談判進展。

毫無疑問,市場希望看到的是堅定有力的周期性刺激。但是,假設我們爲出口衝擊做好了准備,仍然要盡最大努力來調整經濟結構,那現在只是一個开始,還是一步一個腳印,摸着石頭過河去走。

只靠周期性政策當然不夠,要完成出口導向轉向內需消費驅動的結構調整,這仍然是個耗時數年,甚至幾十年的經濟工程。

而所謂結構改革,其中很重要的一部分在對於整個社會保障體系的完善,譬如養老、醫療、就業和教育,如果這些保障力度得以提高,人們不用爲了住房、生活、養育問題進行過多儲蓄,轉而將更多儲蓄用於消費和股市投資,帶來更大的消費潛力。

03

尾聲

增量政策,無論貨幣還是財政,市場都已經有個大概的設想。

至於規模會不會加碼,能否加速執行,即將召开的政治局會議或將釋放更加積極的工作基調。

在外部環境進入穩態之前,已有工具的加快落地可能性會更大,但也應該會引導出適當的增量政策預期,留有更多的底牌應對衝擊。

穩定預期的重要性不言而喻,市場信心也將隨着新階段的定調進行調整。

標題:八連漲!反彈結束了嗎?

地址:https://www.iknowplus.com/post/213649.html