西藏智匯礦業衝擊IPO,遼寧沈陽女富豪創辦,2024年收入大幅下滑

近期,一家位於西藏的礦業公司向港交所發起衝擊。

格隆匯獲悉,4月17日,西藏智匯礦業股份有限公司(簡稱“智匯礦業”)向港交所遞交了招股書,由國金證券(香港)有限公司和邁時資本擔任聯席保薦人。

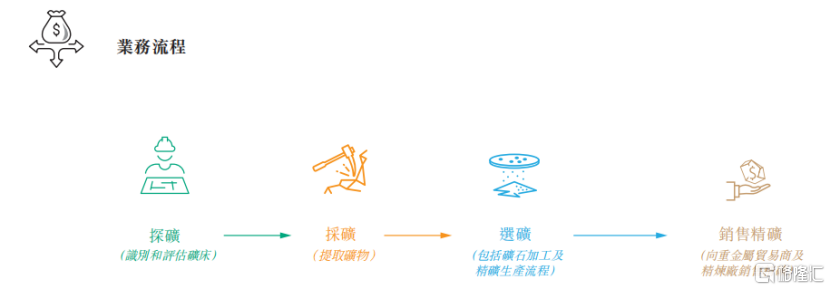

智匯礦業是一家礦業公司,業務涵蓋探礦、採礦、精礦生產及銷售整個運營鏈,主要產品包括鋅精礦、鉛精礦和銅精礦。

不過,受生產线調整的影響,智匯礦業在2024年的收入和淨利潤均有所下滑。

那么,智匯礦業的質地如何?鋅精礦等行業的前景如何?接下來,讓我們透過招股書來一探究竟。

01

華南理工女學霸靠醫藥起家,坐擁90億身家,跨界做礦產生意

智匯礦業的總部位於西藏自治區那曲市色尼區,由創始人範秀蓮於2013年成立,2020年12月改制爲股份有限公司。

截至2025年4月7日,範秀蓮、何前及呂喜軍通過一致行動協議共同構成一組控股股東,合計控制公司55.72%的權益。此外,西藏國資委通過西藏盛源持有公司44.28%的股份。

公司的創始人範秀蓮今年61歲,提到這個名字,不少北方人都不陌生。

她出生於遼寧沈陽,1987年7月獲華南理工大學(前稱華南工學院)機械工程學士學位,畢業後被分配到國企工作。

但是沒過幾年,範秀蓮就毅然從國企離職,進入了醫藥行業,摸爬滾打多年後开始創業。2012年,她作爲創始人之一收獲了一家A股上市公司——海思科(002653.SZ),目前在海思科擔任總經理、非獨立董事等職務。

海思科曾於2025年3月28日發布公告稱,王俊民、範秀蓮、鄭偉解除一致行動關系,公司控股股東/實際控制人由三人變更爲王俊民一人。

根據《2023年胡潤全球富豪榜》數據,範秀蓮、楊飛母女以75億元財富位列榜單第2774位,成爲遼寧沈陽唯一上榜女企業家,被稱爲“沈陽女首富”。

截至2025年3月31日,範秀蓮直接持有海思科19.4%的股份,以海思科4月30日479億元市值計算,其所持市值約92億元。

憑借在醫藥領域的經驗,範秀蓮成功跨界礦產領域,目前在智匯礦業擔任非執行董事,作爲公司战略委員會主任委員,負責集團的整體战略規劃和決策。

此外,何前女士在智匯礦業擔任執行董事及董事長,她在會計、投資管理及企業管治方面擁有逾二十年經驗。呂喜軍先生任非執行董事,負責集團的整體战略規劃和決策,此前曾擔任總經理一職,他在金屬及採礦業擁有逾16年經驗。

同時,公司管理團隊還先後引進了西藏當地居民拉巴次仁和斯郎旺堆的加入,促進公司適應當地商業文化。

智匯礦業是一家礦業公司,擁有一個業務運營鏈,涵蓋探礦、採礦、精礦生產及銷售,主要產品包括鋅精礦、鉛精礦和銅精礦;客戶包括有色金屬貿易商(向精礦終端用戶進行精礦後續銷售)以及精煉廠。

業務運營鏈,來源:招股書

智匯礦業的採礦作業位於西藏那曲市嘉黎縣絨多鄉,其運營的蒙亞啊礦主要包括兩部分:一個自2007年起已投入商業營運階段的露天礦場、一個开發中的地下採礦項目。地下礦場預期於2025年下半年進入商業運營階段。

於2024年12月31日,露天礦場的總礦石儲量爲154.8萬噸,平均品位分別爲4.89%鋅、0.65%鉛、0.10%銅及9.62克╱噸銀。

地下採礦項目的總礦石儲量爲1062.6萬噸,平均品位分別爲4.15%鋅、2.99%鉛、0.21%銅及35.05克╱噸銀。

當地下採礦項目建設完成後,蒙亞啊礦場每年可合計供應40萬噸礦石供選礦廠進行精礦生產。

假設沒有發現新的礦石儲量,露天礦場的剩余礦石儲量可採年限爲8年(根據計劃的約20萬噸年產量),地下开採項目的礦石儲量可採年限爲31年。

在蒙亞啊礦場持有有效的探礦許可證及採礦許可證,來源:招股書

02

2024年收入同比下降44.8%,客戶集中度較高

不過,智匯礦業的業績似乎並不穩定,2024年營收和利潤經歷了大幅下滑。

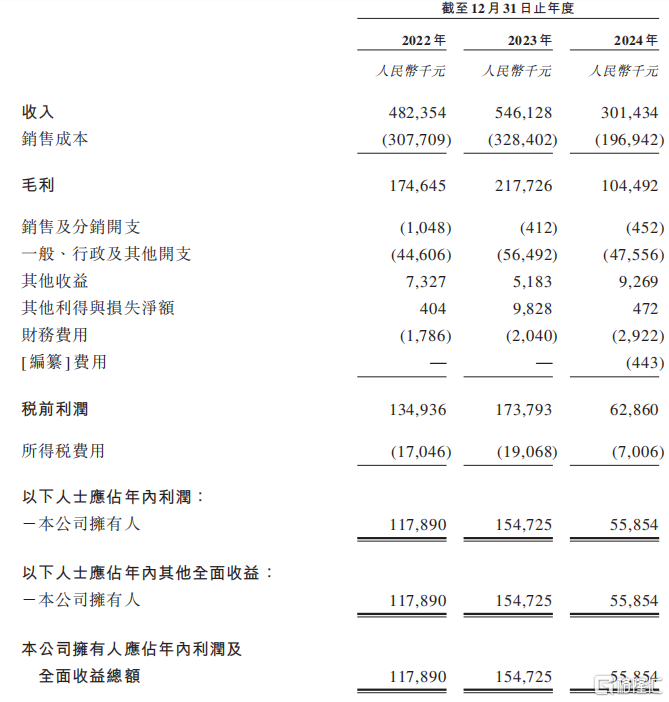

2022年、2023年及2024年(報告期),智匯礦業的收入分別約爲4.82億元、5.46億元及3.01億元,所有收入均在中國產生;同期淨利潤分別爲1.18億元、1.55億元、5585.4萬元。

值得注意的是,2024年收入同比下降了44.8%,導致淨利潤也大幅下滑,主要是由於暫停生產线以配合選礦廠兩條生產线於2024年間的順序升級。

由此導致精礦生產未能全速進行,選礦廠的選礦天數下降。因此,盡管2024年平均售價有所上升,精礦總銷量大幅下降。

關鍵財務數據,來源:招股書

據招股書,智匯礦業各報告期的選礦量分別約爲35.4萬噸、37.42萬噸及32.18萬噸,出售的精礦數量分別約爲3.1萬噸、3.71萬噸及1.62萬噸,2024年出售的精礦量大幅下降了56.33%。

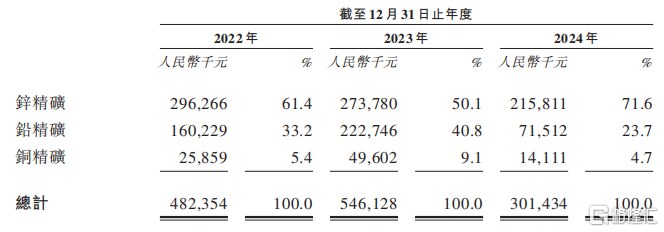

公司的收益來自銷售三種主要礦產品,即鋅精礦、鉛精礦及銅精礦。

其中,鋅精礦爲公司主要的收入來源。各報告期,來自銷售鋅精礦的收入分別約爲2.96億元、2.74億元及2.16億元,分別佔公司總收入約61.4%、50.1%及71.6%。

按產品類型劃分的收入明細,來源:招股書

各報告期,智匯礦業的毛利率分別約爲36.2%、39.9%及34.7%,2024年整體毛利率下滑,主要是由於鉛精礦的毛利率下降所致。

2023年至2024年,鉛精礦的毛利率由49%減少至37.6%,主要是由於2024年因礦石品位降低及礦石开採量及選礦量減少帶來的單位生產成本增加所致。

採購端,智匯礦業主要聘承包商和分包商提供探礦、採礦及建設服務,包括探礦及採礦分包商;地下採礦項目基礎設施的工程承包商及2期尾礦庫承包商。

各報告期,公司向五大供應商的採購額佔相關各年度總採購成本約73.4%、69.8%及73.2%。其中,向最大供應商的採購額佔比分別爲22.8%、30.6%及30.1%。

銷售端,報告期內,智匯礦業來自五大客戶的收入佔相關各年度總收入約93.9%、90.1%及88.1%,存在客戶集中度較高的風險;其中,來自最大客戶的收入佔比分別約爲41.0%、24.2%及31.2%。

值得注意的是,2022年1月,智匯礦業宣派及全數派發股息人民幣3000萬元。2023年4月宣派股息5000萬元,其後於2023年5月全數派發。

然而,公司账上的現金並不充裕,2022年末現金及現金等價物爲4227萬元,2023年末現金及現金等價物爲3080.8萬元。

此外,各報告期末,智匯礦業账上流動負債淨值分別約4900萬元、9780萬元、7920萬元,截至2025年2月28日,流動負債淨值爲5080萬元。

流動負債淨值可使公司面臨流動性風險,進而限制公司作出必要資本开支或發展業務機遇的能力,使業務、營運業績及財務狀況可因而受到重大不利影響。

03

以鋅精礦平均年產量計,智匯礦業在西藏排名第二

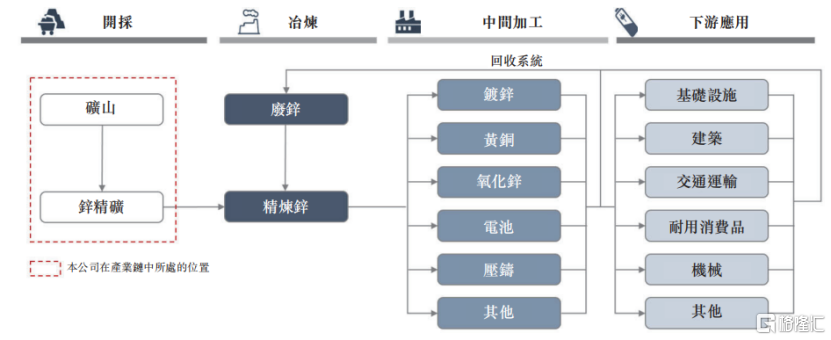

從行業來看,以鋅行業價值鏈爲例,鋅礦石提煉後選礦成精礦,上遊礦業公司一般向貿易商銷售精礦,貿易商再轉售給冶煉廠。冶煉廠會將精礦精煉成錠。下遊企業進一步將錠加工成鍍鋅板、合金、氧化鋅等產品。

這些經過加工的鋅衍生物最終被用於房地產、汽車、基礎設施等行業。2024年,中國精煉鋅的消耗量達到664.2萬噸,最主要的消耗源自基礎設施及建築業,分別佔總消耗量的約34.0%及22.0%,而交通運輸及耐用消費品合共佔30.0%。

鋅行業價值鏈,來源:招股書

鋅是一種淺灰色導電金屬,在地殼中含量豐富。2024年全球鋅儲量約爲2.3億噸,鋅儲量排名前三的國家佔全球鋅儲量的約60.4%。其中,澳大利亞、中國和俄羅斯的鋅儲量分別爲6400萬噸、4600萬噸和2900萬噸,其全球佔比分別爲約27.8%、20.0%和12.6%。

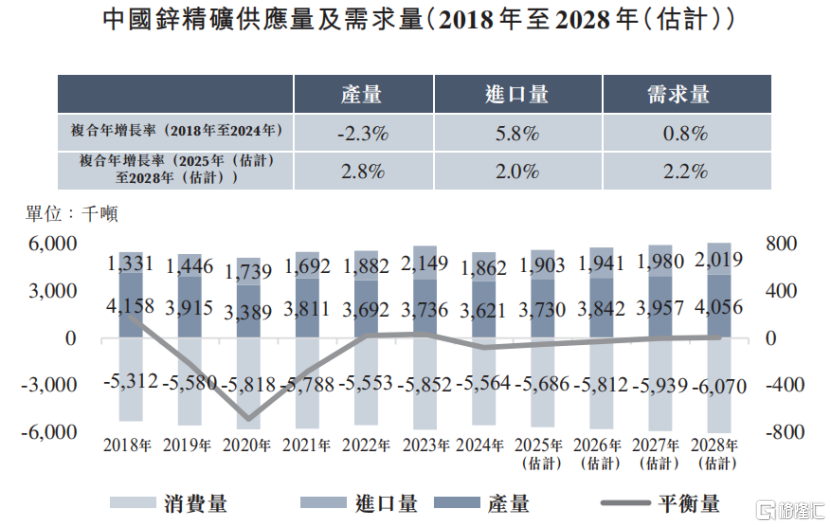

中國鋅精礦市場正面臨供應短缺的情況,原因爲需求超過國內產量,故必須從海外進口鋅精礦。自2018年至2024年,由於國內部分礦山壽命較短且礦石品位不穩定,國內產量以-2.3%的復合年增長率下降。

中國對鋅精礦的需求持續上升。中國作爲精煉鋅的最大消費國,因基建及鍍鋅行業而帶來龐大需求。預計2025年至2028年,由於下遊產業發展,需求將以2.2%的復合年增長率增加。

中國鋅精礦供應量及需求量,來源:招股書

同期,爲滿足下遊需求,進口量大幅增加,復合年增長率約爲5.8%。預計2025年至2028年,新項目的投產將進一步提升供應量,國內產量預計維持2.8%的復合年增長率,而進口量的復合年增長率將下降至2.0%。

根據上海有色網的資料,2022年至2024年,以鋅精礦平均年產量、鉛精礦平均年產量、銅精礦平均年產量計,智匯礦業在西藏分別排名第二、第三、第五。

值得注意的是,鋅、鉛及銅是全球及國內主要商品,其價格受多種復雜因素影響。一個重要因素是全球經濟的狀況。例如,在經濟衰退期間,工業活動減少,導致對這些金屬的需求下降,隨之而來的是價格下跌。

總體而言,受生產线調整的影響,智匯礦業在2024年的收入和淨利潤均有所下滑。未來,公司能否平滑生產計劃調整、理解市場價格動態,並相應調整精礦生產及銷售策略,實現經營業績的穩健增長,格隆匯將保持關注。

標題:西藏智匯礦業衝擊IPO,遼寧沈陽女富豪創辦,2024年收入大幅下滑

地址:https://www.iknowplus.com/post/217153.html