爲什么有些人會成爲有效反指?

引子

前一段時間(ps:2025年4月8日至4月22日),國際金價快速上漲,COMEX黃金價格一度突破了3500大關,黃金價格成爲了一個社會熱點話題,獲得了巨大的流量。

在這個過程中,出現了一個十分有趣的現象,幾個著名反指強烈地看多黃金,不出意外地意外發生了,黃金價格回落了,進入了調整階段。

於是,問題來了,爲什么這些反指表現得如此有效呢??當然,你可以相信玄學式的解釋,他們是“因果律武器”,能准確地擊落了各種狂飆中的資產。

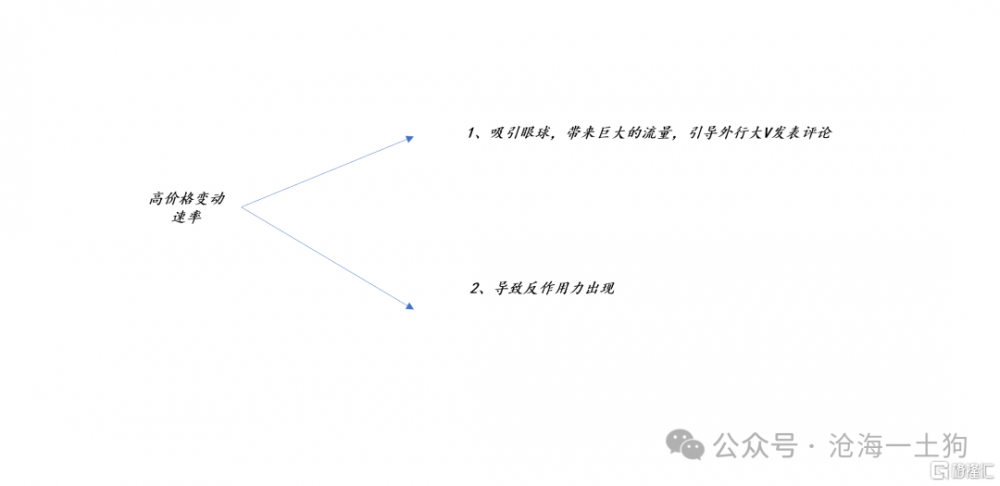

這篇文章,我們打算構建一個物理式的解釋,通過發掘價格變動速率這一隱藏因子來解釋現象。

如上圖所示,part1:當某種商品價格快速波動時,它一定是吸引眼球的,會帶來巨大的流量,吸引各路外行大V發表評論,這是顯然的。part2:剩下的工作並不多,我們只需要證明,快速的價格變動會帶來較大的反作用力。最後,把part1和part2結合在一起,我們就解釋了這個現象,這是一種典型的共因結構。

波動率異常和做空波動率

事實上,高價格變動速率基本上等價於高波動率。然而,波動率有一個特性——收斂特性:較高的波動率難以長時間保持,隨着時間的推移,波動率最終會收斂到穩定區間。

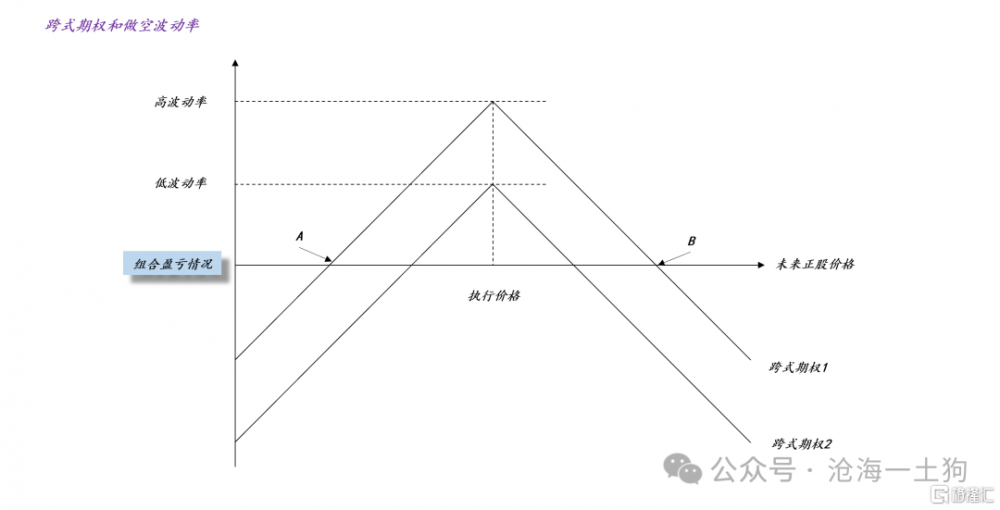

上圖爲滬深300ETF的隱含波動率,當隱含波動率快速飆升時,會有大量的資金衝進來做空波動率,並等待波動率收斂至穩定區間【10,20】。

那么,怎么做空波動率呢?一般來說,可以利用跨式期權。

跨式期權其實很簡單,就是針對同一個執行價格,賣出一張看空期權,再賣出一張看多期權。也就是說,你同時賣出兩張期權,一張put,一張call。

那么,做空波動率體現在哪裏呢??以跨式期權1爲例,未來正股價格落到AB兩點之內,你才會掙錢,因此,你希望波動率降低,這樣未來正股價格落到AB兩點之內的可能性大大提高。

如果你足夠幸運,到期日正股價格正好等於執行價格,那么,你的組合收益到達極大值,正好是你兩張期權的期權費。

掌握了跨式期權的基本概念之後,我們就能做一些簡單的推理了:

有些時候市場波動很大,你的兩張期權都能賣上高價,所以,你的極值收益很高,譬如,跨式期權1;有些時候市場波動很小,你的兩張期權根本賣不上價,所以,你的極值收益很低,譬如,跨式期權2 。

於是,我們就明白套利交易者是如何利用“波動率總是趨於收斂”這個規律了:

在高波動率環境买了跨式期權1,並持有至低波動率環境,譬如,跨式期權2所對應的環境,那么,就一定能賺到價差。

因此,持有現金及其等價物來等待波動率異常是一種十分穩定的套利機制。

然而,真正稀缺的是波動率異常本身。

對股市而言,年景好的時候,波動率一年異常個2到3次;年景不好的時候,波動率全年正常。

做空波動率的不同方式

一般來說,投資者往往都是貪婪的,他們不會老老實實地用跨式期權做空波動率,他們會採用一系列修正。

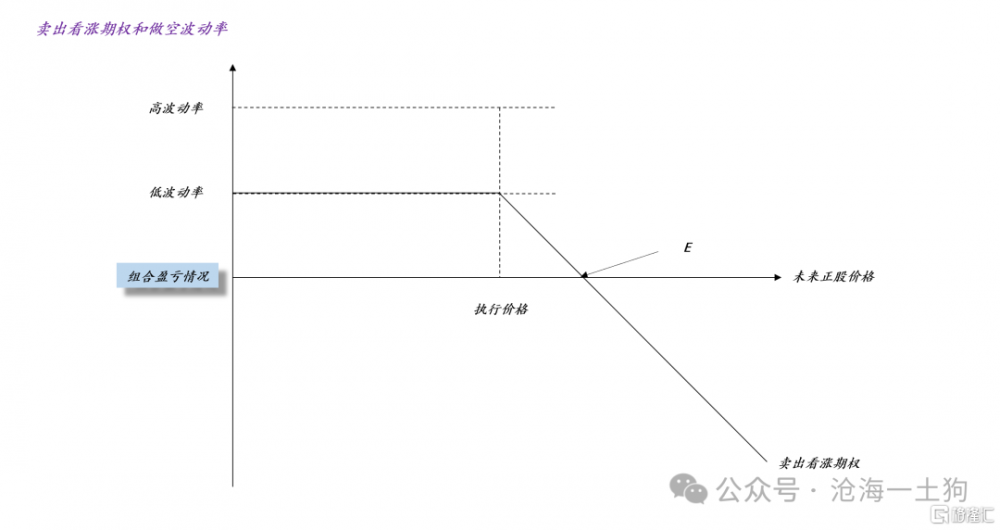

譬如,跨式期權的本質是同時賣出一張put和一張call,一個最直接的修正方法是:少賣一張期權。

於是,做空波動率的策略就演變成:在黃金飆漲的時候,單賣call。

如上圖所示,這相當於放棄了那張put的期權費,同時規避了正股價格大幅回落所帶來的損失。

對稱的,在300ETF快速回落的時候,做空波動率要單賣put(ps:對稱的,這相當於放棄了那張call的期權費)。

無論是單賣call,還是單賣put,都有強烈的對賭含義。

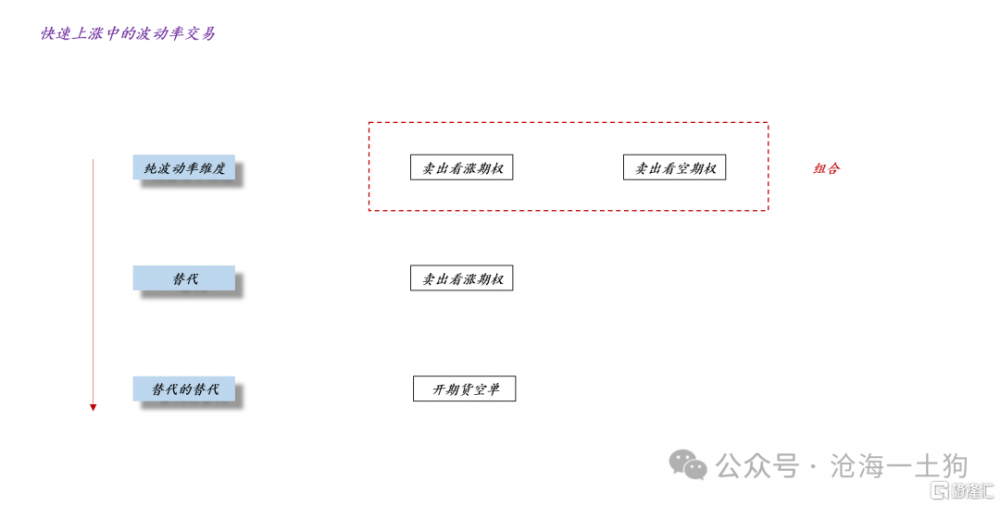

當黃金價格飆漲的時候,很多人想贏怕輸,用看多期權參與,於是,賣call是跟這些人做對手盤,提供了增量的籌碼;當300ETF快速回落的時候,流動性枯竭,很多人用看空期權套保,於是,賣put是跟這些人做對手盤,提供了增量的資金。

急漲賣call,急跌賣put,是一種做空波動率的替代方案。

當然,還有偏離度更大的修正方案,那就是裸开期貨空單或者期貨多單。

如上圖所示,三個相互替代的方案告訴我們,波動率維度和價格維度其實是連通的,如果波動率升高到一定程度,它一定會反過來影響價格。

高階項對低階項的影響

站在套利者的角度來看,他們的靶點只是波動率本身,並不怎么關注正股價格。但是,做空波動率本身又的確會影響正股的價格。

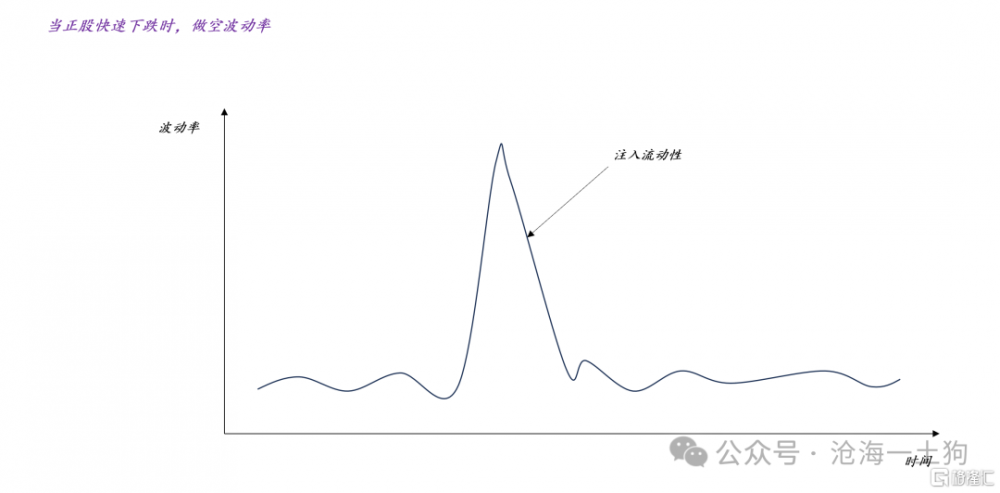

如上圖所示,當正股快速下跌時,做空波動率相當於套利資金注入了大量的流動性。

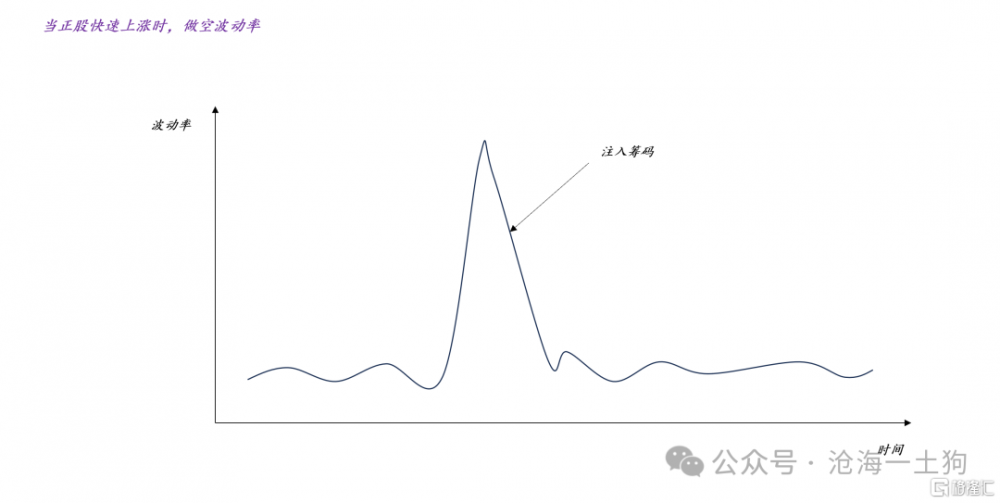

相反,當正股快速上漲時,做空波動率又相當於套利資金注入大量的籌碼。

如果我們是單細胞的趨勢交易者,並且只關注標的的漲跌趨勢,那么,我們很容易被波動率維度的影響所愚弄。這是因爲當標的快速往一個方向運動時,套利資金的介入往往會導致運動方向發生短暫的反轉。

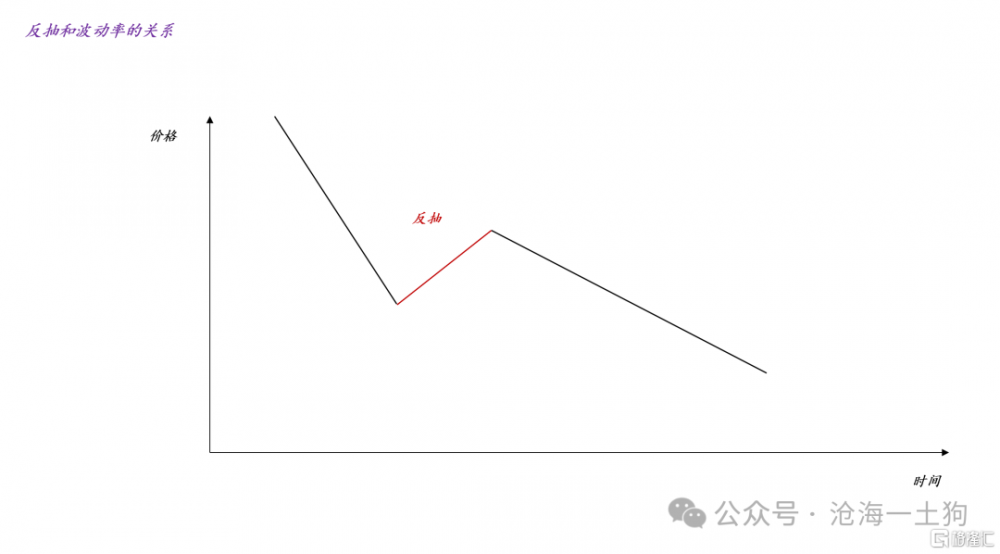

因此,對於趨勢交易者而言,他們應該排除掉例外場景——急漲或者急跌,急漲之後容易出現調整,急跌之後容易出現反抽。

事實上,如果我們考慮了波動率維度,我們就知道反抽是怎么來的了。如上圖所示,在快速下跌過程中,波動率快速提高,很多資金衝進來做空波動率,於是,市場流動性得以改善,股價出現了一波反抽,等這些做空波動率的人獲利了結之後,市場會循着它本來該走的方向,繼續往前走。上圖展示了其中一種後續的可能情形,股價繼續下跌,只不過轉化成陰跌,波動率持續保持低位。

這也解釋了另外一個經驗規律——“爲什么大家怕陰跌不怕急跌”。從交易層面來看,急跌伴隨着波動率放大,會有套利資金作爲增量資金來扶市場一把;陰跌意味着波動率保持平穩,套利資金是不會來的。

結束語

綜上所述,我們就能明白“爲什么有些人能成爲有效反指了”,這是因爲他們的閾值正好跟套利資金的波動率閾值匹配。

也就是說,當市場的波動率越過某個閾值,這些人才开始發表評論;另一方面,當市場的波動率越過這個閾值,套利資金开始大規模套利。於是,神奇的事情發生了——隨着大V們的評論落地,標的價格恰好往相反的方向運動。

然而,一旦我們把波動率這個因子加進去,神奇的現象就變得很平淡了,這只是個巧合罷了,並不存在所謂的“因果律武器”。

無論是去年924狂歡,還是今年清明節後的恐慌,都在告訴我們,不要隨便上頭,因爲波動率是均值回歸的。

最後,形形色色的財經媒體不會讓你們掙錢,他們只會放大羊群效應,讓波動率的極值比以往更高。自媒體、財經大V、路演、各式各樣的策略會並不會帶來知識或者信息,只會讓極端更加極端,瘋狂更加瘋狂,所以,大家還是要對流行敘事保持足夠的警惕。

標題:爲什么有些人會成爲有效反指?

地址:https://www.iknowplus.com/post/217978.html