假期外部喧囂是信號還是噪聲?

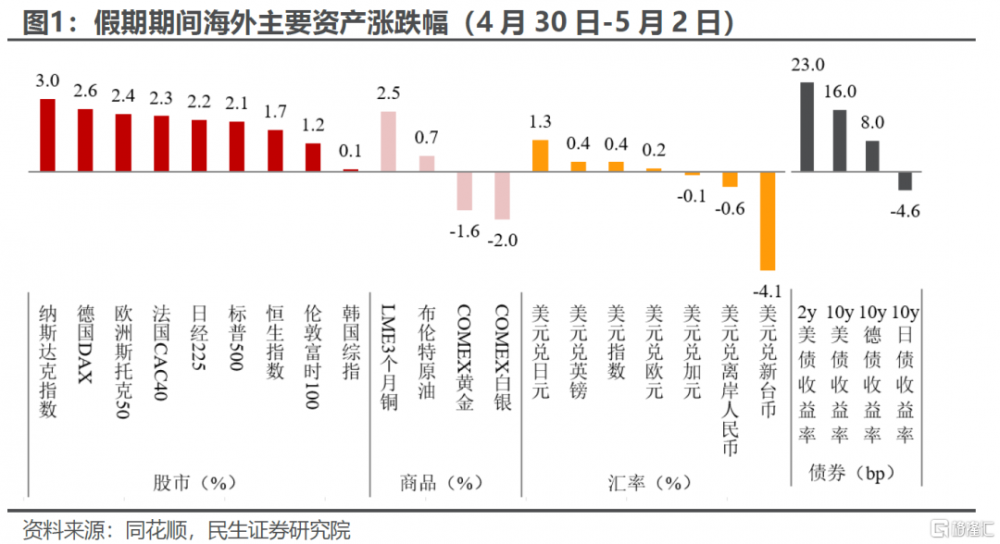

“中國市場一放假休息,海外市場就蠢蠢欲動”。這幾乎成了這兩年的經驗規律:時間近點的,比如今年春節,DeepSeek“橫空出世”以及特朗普對中、墨、加的“關稅閃擊战”。而五一假期海外交易的敘事聚焦三個方面:標普500已經連續上漲了9個交易日;離岸人民幣匯率大漲;以及伯克希爾哈撒韋的股東大會。

五一假期的市場表現可以看作是樂觀預期幾乎全部兌現的預演。首先,市場預期中美貿易談判取得明顯進展;其次,美國經濟方面,第一季度的負增長似乎在交易者心中已經翻篇,而第二季度的衰退風險相比前期又好像並不大;第三,流動性方面,美國財政部很識趣地保持克制,而日本央行也很默契地沒有按下緊縮的“核按鈕”(5月日央行議息會議一邊倒支持不加息,且植田會後的發布會態度偏鴿)。如果把一切綁在一起看,美國和非美市場反轉的信號似乎已經开始充分起來。當然,從以往經驗來看,把假期的資產波動作爲市場拐點的信號往往是十分冒險的。

我們試着從這三個層面去分析:

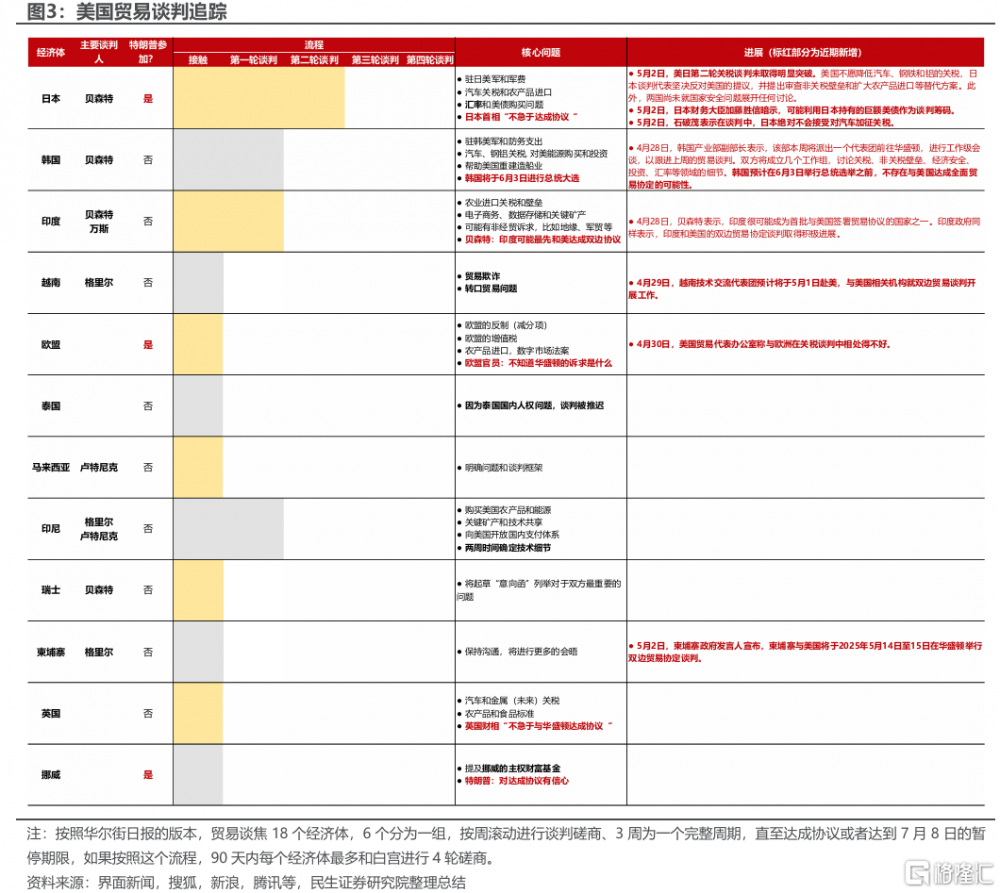

首先是貿易談判層面,從外部因素看確實可能出現中美之間的松動。一是“百日新政”之後,出於內外壓力特朗普的對外政策很可能出現調整。一個信號是“百日”之後,特朗普對安全顧問委員會進行“大洗牌”,白宮陣營中的外交最鷹派沃爾茨及其副手“出局”,改由國務卿盧比奧暫代其職位。二是,美國貿易談判的進展並不順利。假期期間美日第二階段談判舉步維艱,在行業關稅上存在很大分歧——我們在之前的報告《關稅豁免的“減震”信號有多強?》中提到,行業關稅才是談判的“硬骨頭”,因爲它的妥協也意味着特朗普制造業回流政策的“打折”。而和歐盟的談判更是“不歡而散”,節前我們在報告《以退爲進?美國貿易談判追蹤分析框架》中提到,美日、美歐談判越不順利,白宮的壓力越大,妥協的可能也越大。但一致奉行“日耳曼贏學”的特朗普政府在宣傳上一直在試圖“找回場子”,在外交態度上反復的概率不低。

從中美雙方喊話看,口風確有變化,但問題在於誰先“邁出第一步”。市場情緒最大的刺激因素是中國口風的變化:之前矢口否認雙方進行貿易磋商,到愿意在美國先讓步的情況下接觸和談判:

5月1日央視旗下自媒體“玉淵潭天”,稱美方“希望與中方就關稅問題進行談判”,並稱現階段接觸和談判“對中國來說也沒有壞處”。

5月2日,商務部進一步表示中方正在評估中美談判……美國想談需要在“取消單邊加徵關稅等問題上做好准備,拿出行動”。華爾街日報報道,中國可能考慮從芬太尼問題切入、推動貿易談判。

美國自然也希望中國主動提出談判的訴求。5月1日,美國國務卿盧比奧在接受採訪時表示是中國提出經濟問題談判的訴求,“北京希望會晤和談判”。

綜合而言,我們認爲背後最值得注意的信號是雙方預計會逐步放棄自上而下的路徑,也就是必須通過元首直接通話的立場,轉而同意啓動工作層級的談判。而這一共識一旦達成,芬太尼以及相關的20%的關稅確實是中美談判阻力最小的突破口。

然而,對於中美整體的貿易談判進度和成果,我們依舊持謹慎態度。在當前雙方經濟都保持韌性、市場反彈的情況下,都沒有充分的理由選擇主動战略性讓步。

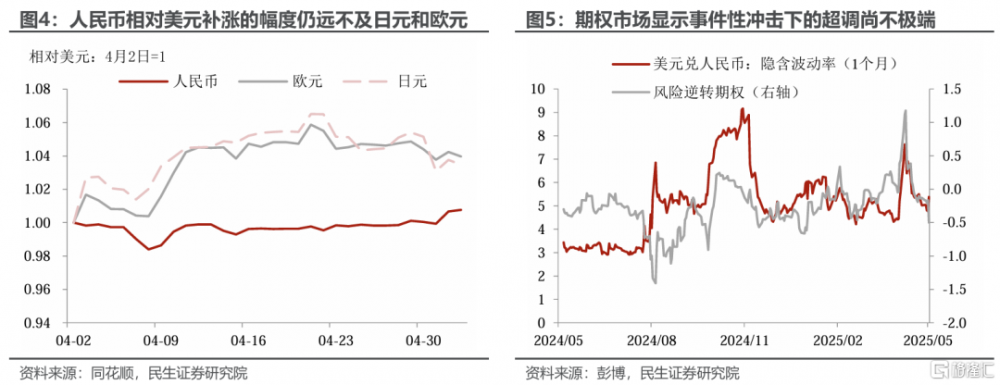

最後,對於人民幣匯率的大幅升值,我們認爲是在官方機構呵護、流動性不足的情況下,一次預期調整帶來的補漲。這其中也摻雜着升值方向上的市場超調——從隱含波動率看,超調幅度並不極端,人民幣節後還有一定升值空間。但從之前的經驗看,隱含波動率上漲+風險逆轉期權下跌,往往對應的是事件性的衝擊。往後看,值得注意的是,一方面即使芬太尼談判順利、20%關稅取消,美國對華關稅依舊在100%以上,遠高於其他經濟體;另一方面,在4月PMI迅速降溫的情況下,央行確實要擔心匯率超調對於出口和相關產業鏈景氣度的影響。

立足當下,經濟才是中美博弈最重要的“基礎籌碼”。

中國第一季度經濟展現超預期韌性。

政治局會議首提“國際經貿鬥爭”。相對而言,美國經濟的表現相形見絀,但是離衰退確實也還有距離,這可能也是白宮遲遲下不了“妥協”決心的重要原因之一(另外一個重要原因可能是面子)。

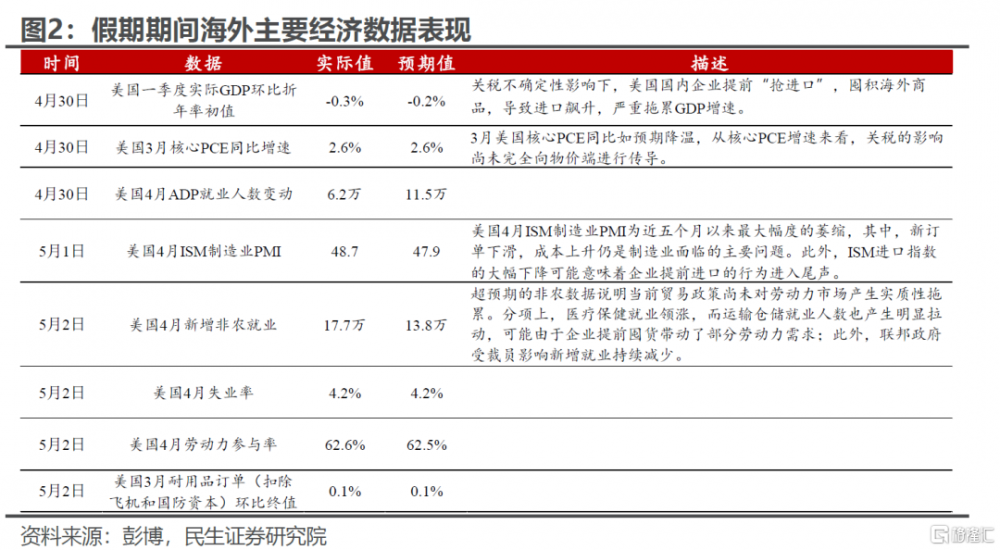

美國經濟的表現如何?

一句話,回頭看不好,向前看也難言樂觀,但當下總有韌性和“驚喜”(如果不考慮數據水分的話),經濟依舊處於搶進口、搶消費的高需求狀態。

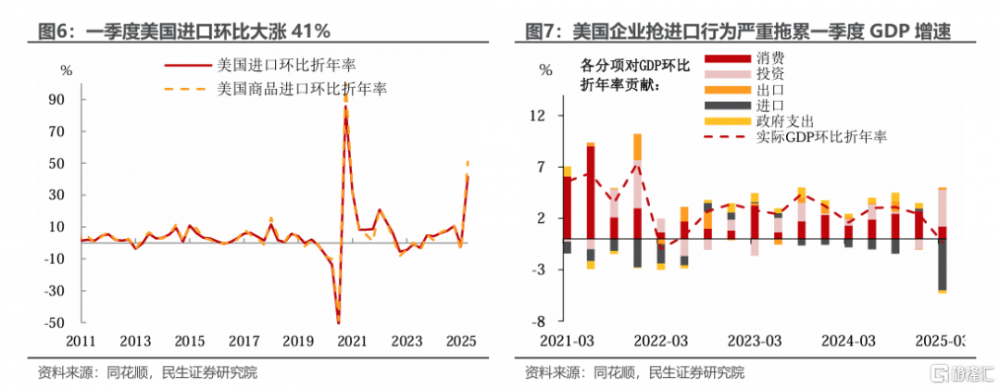

美國第一季度GDP環比收縮的幅度比預期要大,但是經濟含義沒有數字顯示的那么大。受關稅擔憂影響,第一季度進口季調環比大漲41%(其中商品進口增長51%),單這一項就拖累經濟增速約5個百分點,忽略這部分的超額拖累,經濟環比走弱的並不多。

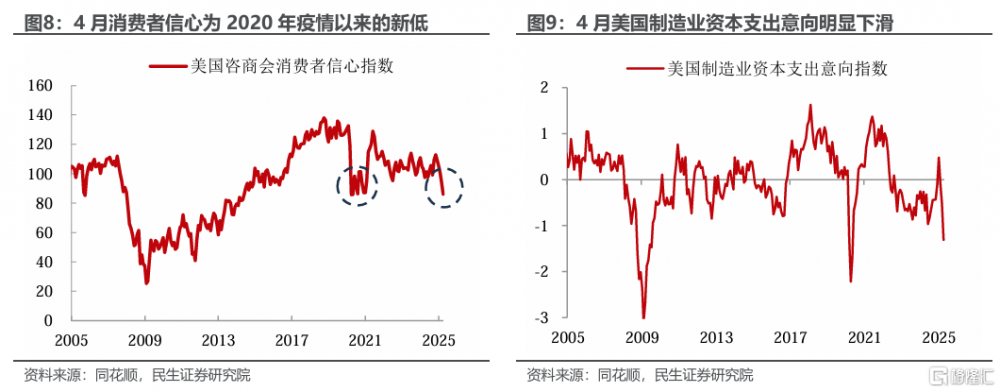

經濟預期繼續低迷,無論是消費端還是投資端軟數據都在進一步走弱。上周公布的4月美國咨商會消費者信心指數超預期下滑至86,與合成的美國企業資本投資意向指數一同,刷新2020年疫情以來的新低。

而近期公布的數據總是有一些“意外之喜“,是不是暫時的還有待觀察。例如今年以來一直比較堅挺的非農就業,似乎沒怎么受到聯邦裁員和關稅衝擊的影響。4月新增17.7萬非農就業,制造業依舊低迷,主要的超預期來自於貿易和運輸,尤其是運輸和倉儲行業——頗受搶進口的影響。

美國經濟當前處於一個非常微妙的狀態。

偏緊財政+居高不下的利率水平+關稅的負面衝擊,並沒有體現在當前的數據,無論是增長還是通脹:

首先,受益於搶出口、搶消費,而這在貿易談判期間可能還會持續,當然如果協議真的落地,那將會完全反轉,這個時候“關稅妥協”反而可能是需求的“壞消息”;

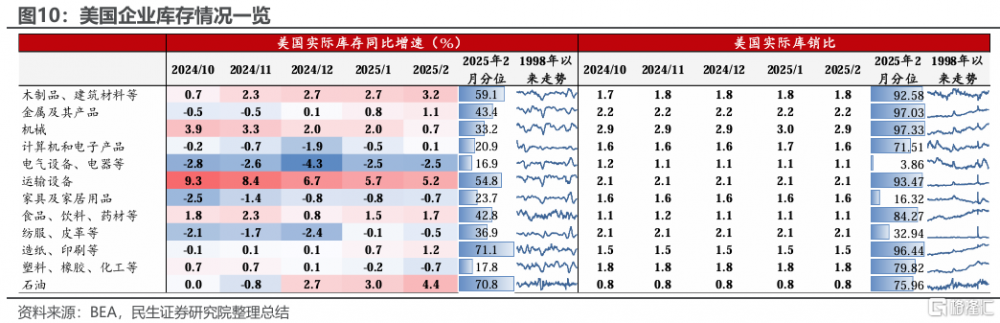

其次,受益於之前的庫存,通脹暫時沒有出現明顯反彈,但是我們預計未來一至兩個月之內,隨着庫存的更新,通脹壓力會率先顯現。

最後,可寬可緊的“薛定諤”財政預期也給美國經濟帶來不小的風險彈性(向上向下都有)。究竟是後期財政減稅方案通過快於預期,還是堅持DOGE部門主導的財政減支繼續?這會直接影響到美國經濟最重要的外生環境。

回到貨幣和流動性層面。美聯儲謹慎,好在有自家財政部和日本央行的“助攻”。

上述微妙的經濟狀態,讓美聯儲很難做出果斷的決定。我們在《無能爲力的聯儲,被迫強勢的鮑威爾》中提到,在美元有企穩的基礎前,聯儲寬松的條件和基礎都非常有限。根據我們的推斷,6月降息的經濟依據是不足的,除非美聯儲改變決策框架,或者有其他因素介入。

好在財政部保持克制。在最新的再融資會議上,美國財政部繼續保持“計劃在未來幾個季度保持長期債券發行規模不變“的論述不變,同時尋求通過調整回購計劃(這是正常的公开市場操作,但會不會帶來資產負債表擴張的結果還需要觀察)來提高債券市場的流動性和韌性,這對美債市場是好事。

此外,在美日貿易談判,日本議會即將選舉的關口,日本央行默契地保持鴿派。5月議息會議日本央行保持利率不變,並且爲了保持靈活性,暗示至少在可預見的未來,它沒有任何特定的默認加息時間。

需要注意的是,5月2日,日本財務大臣加藤勝信暗示,可能利用日本持有的巨額美債作爲談判籌碼,而我們在之前報告《如期而至的流動性危機——寫在美國股債匯三殺之時》裏也說明,日本央行的緊縮會加劇資金回流,導致以美國爲首的市場受到衝擊。此外7月日本上議院即將繼續選舉,避免在政治敏感期進行不必要的政策操作,可能也是缺乏政治資本的植田行長在當前的明智之舉——這意味着日本央行下一次加息至少要到下半年。

總結一下假期的海外交易邏輯:關稅帶來的搶進口虛高了短期美國經濟需求數據的成色,前拔弩張的關稅談判態度有所緩和,主要國家的貨幣當局沒有趁火打劫。綜上,市場前期對於美元和美元資產加速惡化的悲觀預期有所修正,但要宣告“賣出美國”的交易已經告一段落視乎也爲時尚早。

也就是說,這一周的交易不構成反轉的“信號”。我們依舊維持“美國滯脹交易——美元資產周期性走弱,黃金依舊是‘版本答案’”的中期判斷,只是這個過程遇到些波折,對於久期短的交易員來講,獲利了結是阻力最小的方向,對於長久期配置型選手來說則或許是加倉的機會。

現在看起來這更像是一段“中場休息”式的交易冷卻期。前期市場交易的一致性導致資金面槓杆膨脹較快,市場的表現也相對極端:美元“無阻力”破百,黃金衝上3300-3500的“無人區”也是一蹴而就,這讓後面單邊交易的風險迅速加大。

回到之前市場多空雙方交手頻繁的價格區間等待下一步的交易信號,調降槓杆,降低波動是市場自我保護的應有機制。

風險提示:“百日新政”後,若特朗普繼續保持激進政策,可能導致美國經濟陷入衰退;若美國貿易談判超預期不順利、特朗普繼續施行高關稅,可能導致全球經濟超預期放緩、市場調整幅度加大。

注:本文來自民生證券2025年5月4日發布的《假期外部喧囂是信號還是噪聲?》,報告分析師:林彥 S0100525030001,邵翔 S0100524080007

標題:假期外部喧囂是信號還是噪聲?

地址:https://www.iknowplus.com/post/217980.html