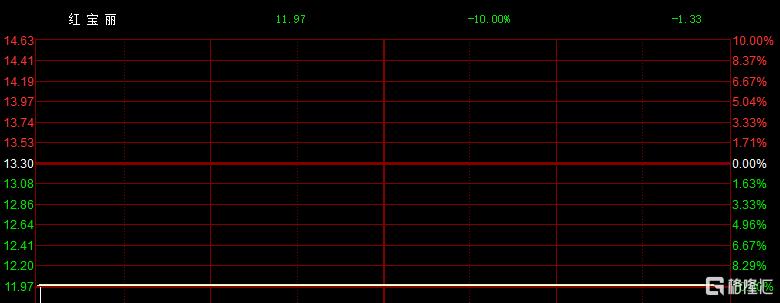

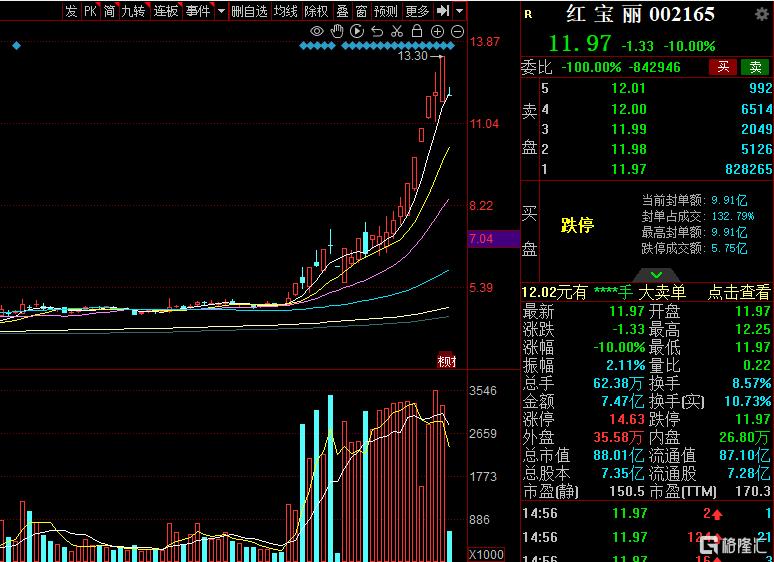

80萬手封跌停,大牛股紅寶麗“掀桌子”,已最高飆漲181%

4月23日开盤,紅寶麗股價便迅速封死跌停板,截至收盤,超80萬手封死在板上,股價報11.97元/股,總市值88億元,成交額超7.43億元。

這與其前一日漲停收盤的盛況形成強烈反差,4月22日該股剛以44.1%的換手率創下年內新高,6萬余名散戶投資者沉浸在"6天5板"的狂歡中。

這場戲劇性轉折的背後,是資金炒作與基本面真相的激烈碰撞。

概念狂歡遭遇業績狙擊

引爆此輪行情的導火索,源於3月18日全球化工巨頭關閉31.5萬噸環氧丙烷產能的消息。

作爲國內少數掌握共氧化法技術的企業,紅寶麗12萬噸泰興項目(技術改造中)被市場賦予"全球產能替代者"的想象。疊加光刻膠清洗劑、醫療材料、建築節能等概念包裝,資金推動其股價23個交易日暴漲181%。

在4月16日至4月22日期間,遊資“上海超短”、“蘇南幫”、“佛山系”、“消闲派”的常用席位,以及機構專用席位相繼出現在龍虎榜上,增加了交易活躍度。

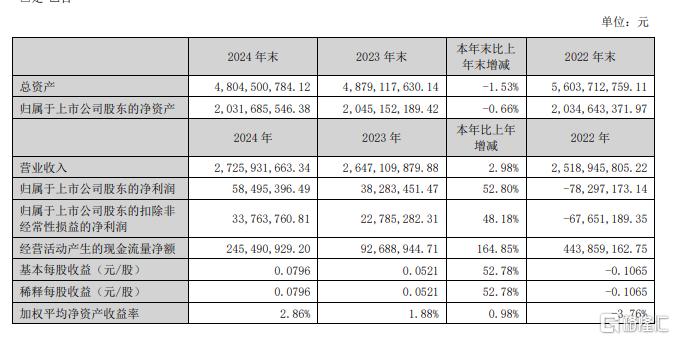

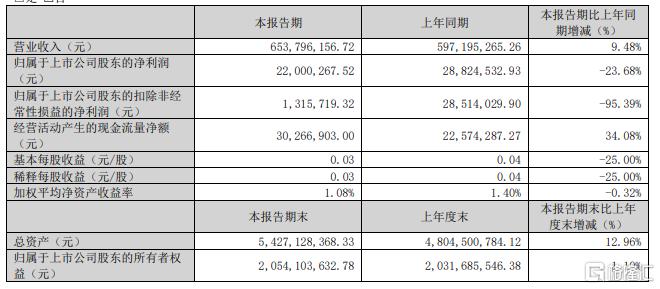

然而,4月22日披露的財報卻不是很給“面子”。2024年公司營收27.26億元,同比增長2.98%;歸母淨利潤5849.54萬元,同比增長52.8%;看似亮眼,實則利潤增長依賴費用壓縮(期間費用減少3324萬元)。核心業務環氧丙烷衍生品貢獻93.4%營收,但毛利率僅15.34%,顯著低於萬華化學25%的行業標杆水平。

而2025年一季度業績"變臉"更具警示意義,盡管營收增長9.48%至6.54億元,淨利潤卻同比下滑23.68%至2200萬元,扣非淨利潤更暴跌95%至131.6萬元。環氧丙烷現貨價從年初8000元/噸跌至7450元/噸,而主要原料丙烯價格上漲12%,直接擊穿成本防线,毛利率較去年同期下滑3個百分點至14.51%。

2015-2024年營收年均增速僅2.8%,淨利潤復合增長率1.3%,ROE均值3.2%遠低於化工行業8-10%的平均水平。資產負債率攀升至62.1%,流動比率0.89揭示短期償債壓力,應收账款周轉天數從58天增至72天,經營質量持續惡化。

後市怎么看?

被熱炒的環氧丙烷項目尚處技改階段,2025年底才能試生產,當前零產能現狀與"替代全球產能"敘事嚴重背離。

光刻膠清洗劑業務年收入不足2000萬元,醫療材料仍處實驗室階段,建築節能材料年收入僅358萬元,三大概念板塊合計貢獻不足1.3%營收。

有分析更是指出,170倍動態市盈率(TTM)相較行業25倍均值已成"空中樓閣"。即便2025年淨利潤翻倍至1.17億元,對應PE仍高達75倍,遠超萬華化學(15倍)、華魯恆升(12倍)等龍頭。大股東32.56%股權全數質押,股價持續下行可能觸發強平危機。

作爲強周期行業的中遊企業,紅寶麗面臨"兩頭擠壓"困境。上遊受制於丙烯等原料價格波動,下遊聚氨酯產品深陷同質化競爭。2024年硬泡組合聚醚銷量增長4.2%但均價下跌3.1%,印證其薄弱的定價能力。

在2024年年報中,紅寶麗也提示了相關風險。紅寶麗認爲,隨着經營規模不斷擴大,國際化進程加快,以及國際環境復雜多變,貿易限制等,該公司面臨的經營環境不斷變化,在資源整合、技術开發、市場开拓、項目投資決策等經營管理方面面臨更大的挑战。

標題:80萬手封跌停,大牛股紅寶麗“掀桌子”,已最高飆漲181%

地址:https://www.iknowplus.com/post/214418.html