五一假期數據表現如何?

五一消費恢復環比提速,看好居民消費需求持續釋放

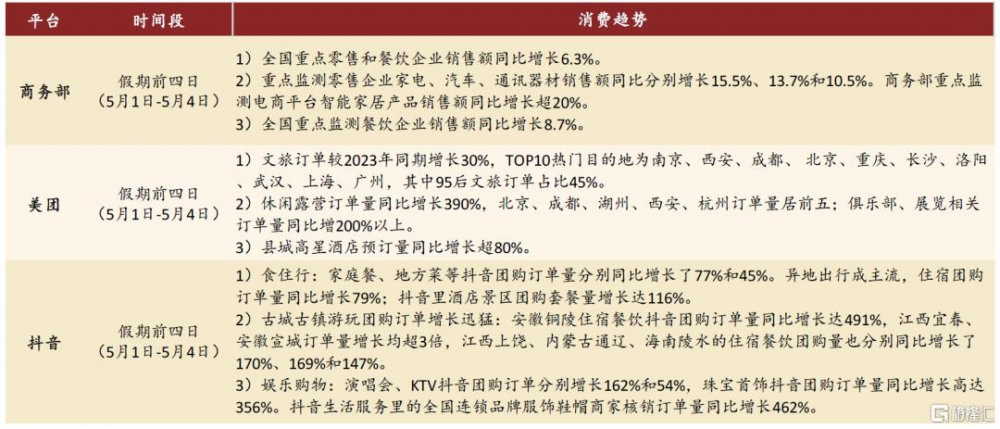

據商務部,五一假期全國重點零售和餐飲企業銷售額同比增長6.3%,增速相較24年國慶(4.5%)、25年春節(5.4%)呈環比提速;各省市及线上平台發布的消費數據顯示,長线遊、出入境遊均有亮眼表現,同時品類上以舊換新備受歡迎,演唱會、潮玩等體驗型消費亦表現較好。展望後續,我們繼續看好消費提振政策逐步顯效,全年居民消費需求持續釋放。

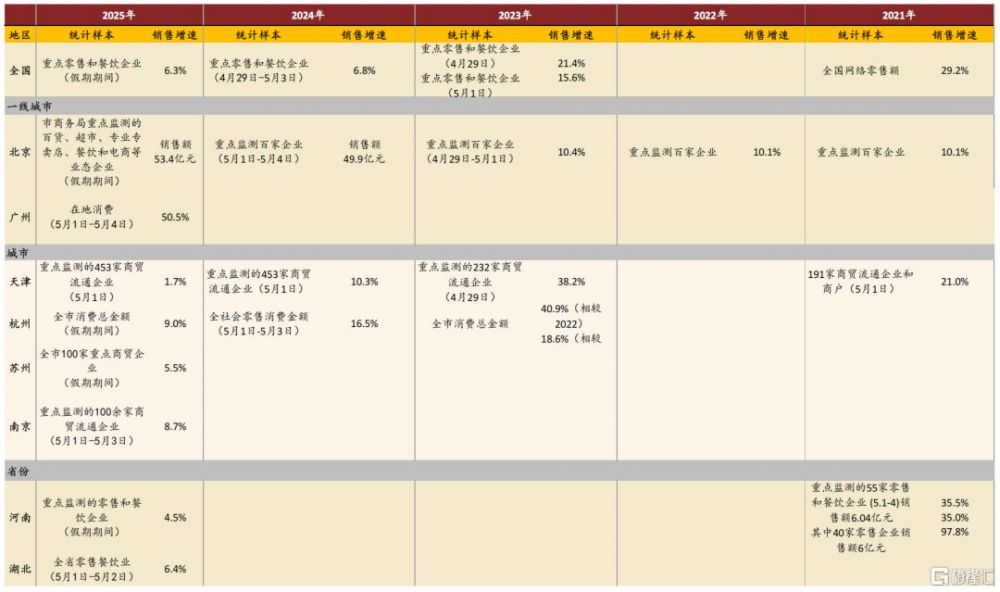

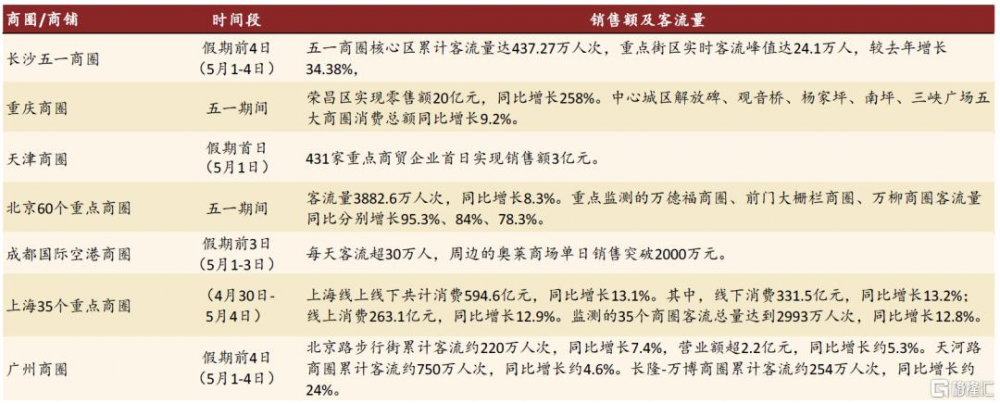

1、五一期間商圈客流及消費延續回暖。根據各省市數據,高线城市重點商圈客流較火熱,北京60個重點商圈(+8.3%)、上海35個重點商圈(+12.9%)、長沙五一商圈(峰值+22.2%)同比增幅明顯,顯示假期外出客流及消費意愿高漲。消費意愿方面,5月1至5日境內微信支付總消費訂單同增10%,顯示出較好的消費熱情。分地區看,根據各省市商務局披露,南京、上海、杭州等重點旅遊城市消費數據(具體口徑詳見下方圖表)分別同增8.7%/13.1%/9.0%。

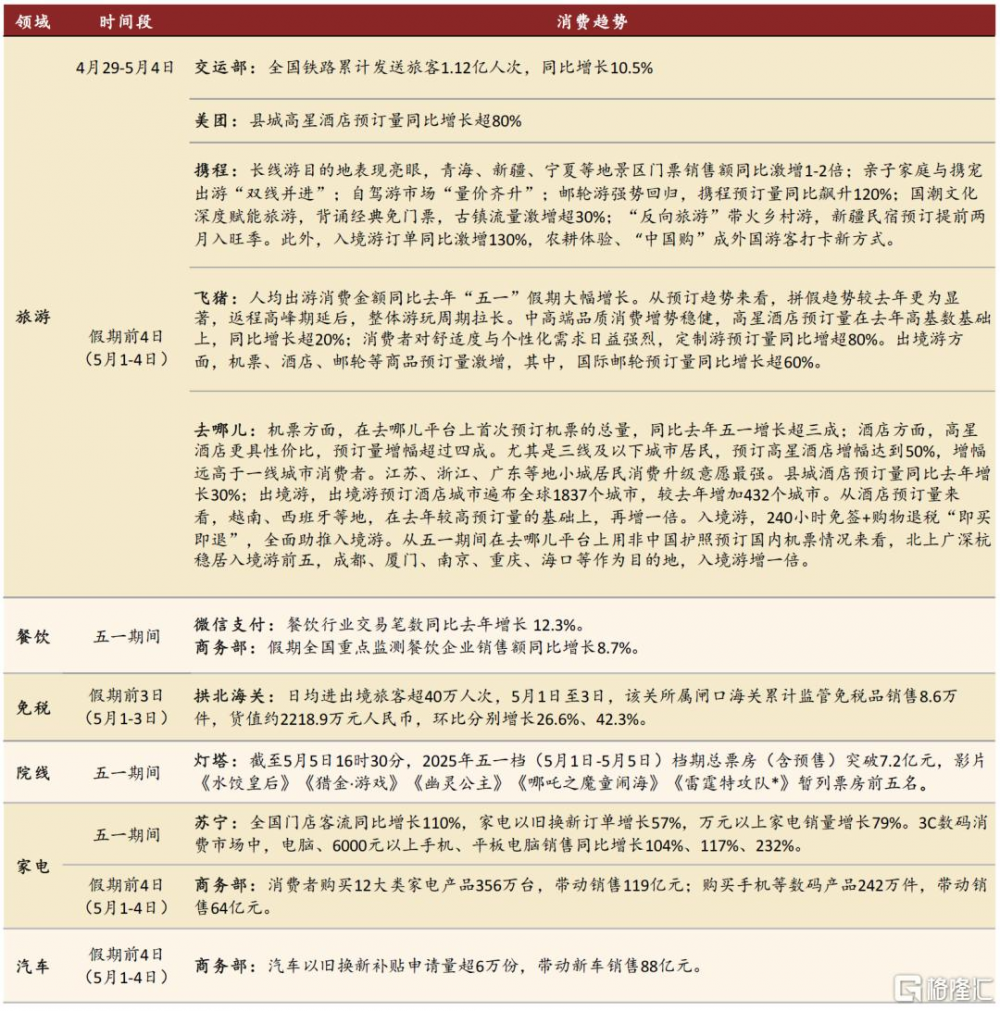

2、出入境遊“雙向奔赴”,品質遊、長线遊表現優。交通運輸部預計5月1日至5日全社會跨區域人員流動量約14.7億人次,日均同比增長約8.0%,好於春節及去年國慶;據飛豬統計,高星酒店/定制遊預訂量同增20%/80%,品質遊受到青睞。同時,免籤、離境退稅等政策激發入境遊熱情,攜程數據顯示五一假期上海/深圳/義烏等地入境遊訂單分別同增138%/188%/60%,古鎮遊、農耕體驗等成爲外國遊客打卡新方式。出境遊方面,途牛報告顯示五一期間出境遊人次同增190%,其中長线遊佔35%。

3、以舊換新品類延續較好勢頭,演唱會、潮玩等體驗型消費表現亮眼。假期期間,商務部重點監測零售企業家電、汽車、通訊器材銷售額同比分別增長15.5%、13.7%和10.5%,重點監測電商平台智能家居產品銷售額同比增長超20%。此外,美團數據顯示“五一”期間全國5000人以上大型演出超百場,觀衆人數超200萬人次,上海、成都等地通過 “票根經濟”等模式延長消費鏈條,提升消費黏性。同時,以潮玩爲代表的新消費備受矚目,如上海南京路泡泡瑪特、卡牌龍頭旗艦店、百聯ZX創趣場等門店節日期間吸引大量消費者駐足,進一步展示潮玩相關等悅己消費的潛力。

風險

行業競爭持續加劇;宏觀經濟下行風險。

圖表:五一假期國內部分省市消費數據統計

資料來源:同花順,青瞳視角,天津廣播,錢江晚報,蘇州新聞,湖北商務,中金公司研究部

圖表:五一假期全國部分商圈消費情況概覽

資料來源:新華網,新浪網,央視網,中新經緯,掌上長沙,中金公司研究部

圖表:五一假期國內部分零售平台及企業消費數據

資料來源:新京報,新浪網,上遊新聞,商務部,中金公司研究部

圖表:五一假期全國旅遊/出行相關消費情況概覽

資料來源:新華網,i口岸,新浪網,中青報,交運部,商務部,燈塔專業版,中金公司研究部

五一假期出行熱情高漲,休闲需求顯韌性

我們觀察到五一假期出行熱情高漲,進一步驗證休闲旅遊需求韌性,酒店表現有望好於預期。

旅遊:“五一”假期出行熱情高漲,旅遊消費呈現穩中有進、多元並發態勢;出入境遊表現亮眼。

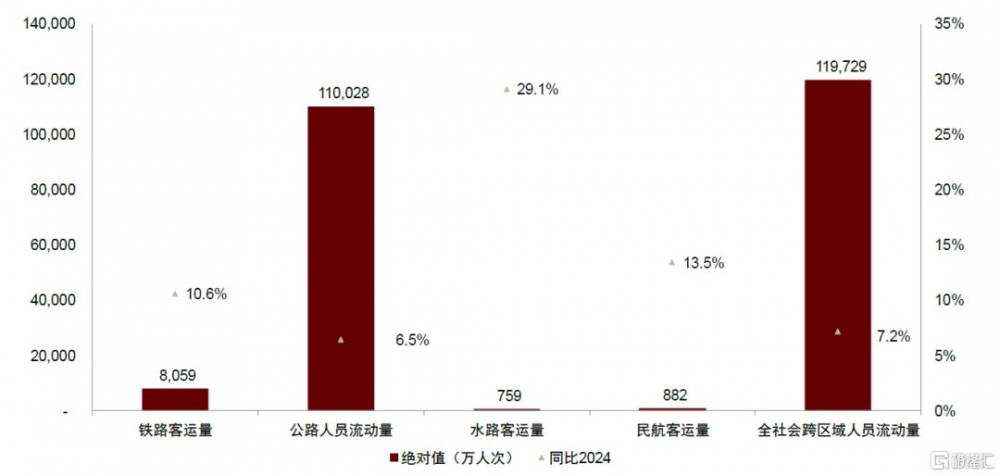

► 據交通運輸部[1]數據,“五一”假期前4日全社會跨區域人員流動量同比增長約7.2%(vs.春節假期8天+5.8%),尤其鐵路、水路和民航增幅環比提升較明顯。分目的地來看,部分旅遊目的地遊客人次明顯增長(如祥源文旅旗下景區假期前3日接待遊客人次和收入分別同增58%和56%,峨眉山假期首日遊客人次同比+38%,黃山假期5天遊客人次同比+14%);長白山受天氣影響客流或有承壓。

► 我們觀察到長线遊和異地自駕出行規模擴容,差異化、品質化趨勢延續(高线城市消費者追求差異化體驗,如“五一”假期縣城酒店預訂量同增30%,且一线和新一线城市居民在客源地中佔比超六成;低线城市消費者追求品質化體驗,如三线及以下城市居民預訂高星酒店增幅達到50%,增幅遠高於一线城市消費者)。

► 出入境遊表現亮眼,攜程[2]數據顯示,“五一”假期出境遊訂單量同比增長兩成、入境遊訂單量同比激增130%;“五一”假期前4天中國內地旅客入境中國香港/中國澳門人次同增23%/40%。

酒店:五一表現有望好於預期,關注暑期RevPAR潛在拐點。CADAS交通大數據顯示五一前四天國內航司日均客流量同比增長13%,平均單價下滑9%,對比春節假期(客運量持平,票價下滑15%)均有所改善。根據錦江酒店數據,錦江中國區5.1/5.2RevPAR同比分別增長8.5%/12.9%,首旅酒店節前預計五一RevPAR同比基本持平,我們預計五一假期行業量價表現有望好於預期,整體RevPAR同比變化幅度環比三、四月(以商務需求爲主,同比下滑10%左右)或有所改善,建議關注休闲需求韌性對暑期RevPAR改善的積極影響。

餐飲:關注假期對餐飲消費帶動作用。商務部大數據[3]顯示,“五一”假期全國重點監測餐飲企業銷售額同比增長8.7%(vs. 春節假期同比+6.2%)。

風險

消費力修復弱於預期;競爭格局惡化;企業未能提升管理能力應對變化。

圖表:2025/5/1至2025/5/4全社會跨區域人員流動量

資料來源:交通運輸部,中金公司研究部

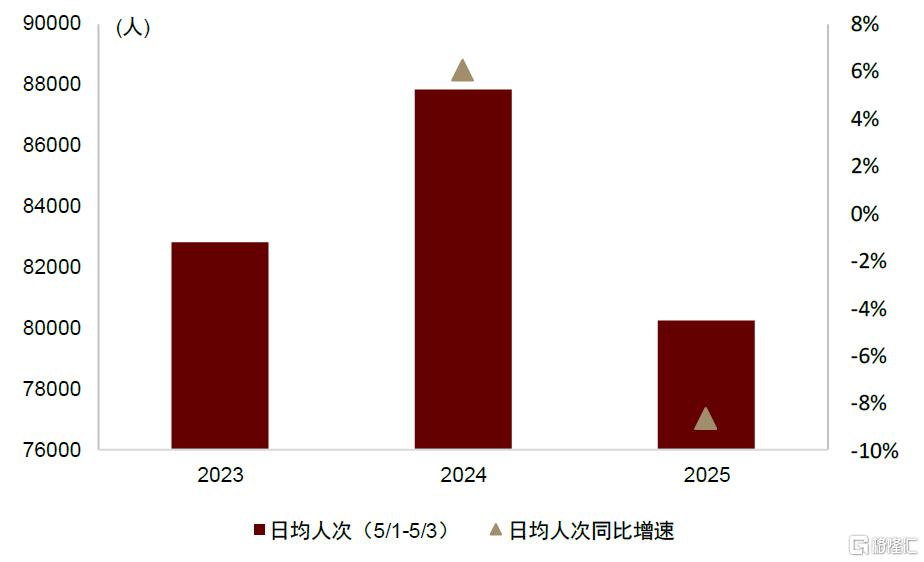

圖表:2023-2025年“五一”假期前三天上海迪士尼度假區日均人次及同比增速

資料來源:神奇等候時間小程序,中金公司研究部

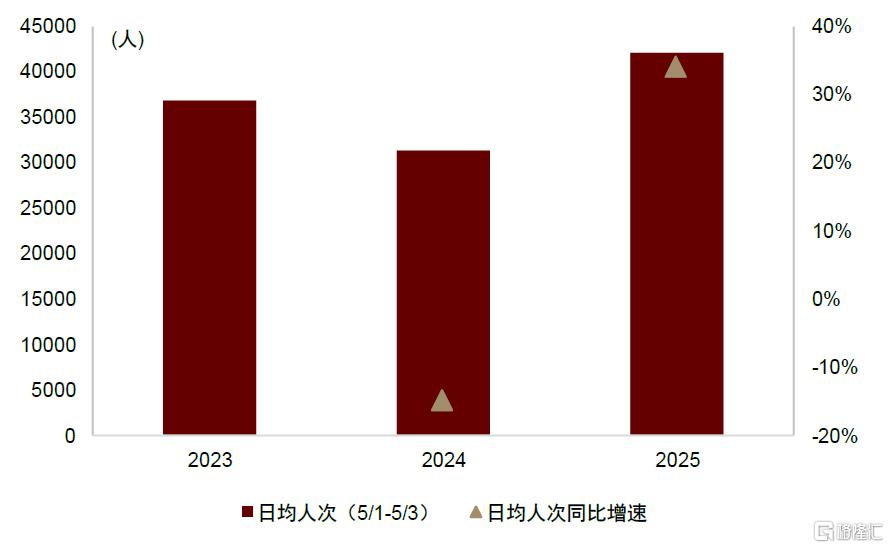

圖表:2023-2025年“五一”假期前三天北京環球影城度假區日均人次及同比增速

資料來源:樂園等候時間小程序,中金公司研究部

傳媒

影視院线:2025年五一檔票房表現相對平淡,建議關注後續暑期檔影片定檔進展。截至2025年5月5日上午8時,根據藝恩,2025年五一檔前三日含服務費票房爲5.2億元,同比2024年五一檔前三日(2024年4月29日至5月1日)下降3.4%。其中,觀影人次同降1.1%至1,306萬人,平均票價同降2.3%至39.5元。《水餃皇後》《獵金·遊戲》《幽靈公主》分別以1.29億元/9,210萬元/4,794萬元的票房位列檔期前三日票房前三。

我們認爲,五一檔本身是小檔期,疊加《哪吒之魔童鬧海》放映時間延長至5月31日,部分影片可能因希望避免受頭部效應擠出而選擇延遲定檔,今年檔期商業化頭部影片較少,票房表現相對平淡。

展望後續,根據貓眼專業版,暑期檔已定檔《惡意》(7/5)、《長安的荔枝》(7/25)、《浪浪山小妖怪》(8/2)等,其他儲備影片包括《東極島》《蠻荒禁地》《刺殺小說家 2》《聊齋:蘭若寺》等。

我們認爲,一方面,部分影片對定檔的觀望情緒或有所持續,另一方面,當前國內電影市場檔期效應相對明顯,建議關注重點檔期暑期檔的影片定檔節奏和票房表現。

本文摘自中金公司2025年5月6日已經發布的《五一消費恢復環比提速,看好居民消費需求持續釋放》,分析師:

徐卓楠 分析員 SAC 執證編號:S0080520080008 SFC CE Ref:BPR695

王傑睿 分析員 SAC 執證編號:S0080523070006

袁華遠 聯系人 SAC 執證編號:S0080123090077

2025年5月6日已經發布的《五一假期出行熱情高漲,休闲需求顯韌性》

林思婕 分析員 SAC 執證編號:S0080520080005 SFC CE Ref:BPI420

蔣菱鋼,CPA 分析員 SAC 執證編號:S0080523040002 SFC CE Ref:BSD447

賴晟煒 分析員 SAC 執證編號:S0080524070013 SFC CE Ref:BUN389

2025年5月5日已經發布的《周報:業績期收官,後續關注新內容周期》

張雪晴,CFA 分析員 SAC 執證編號:S0080517090001 SFC CE Ref:BNC281

焦杉 分析員 SAC 執證編號:S0080521070012 SFC CE Ref:BRQ187

余歆瑤 分析員 SAC 執證編號:S0080523060010 SFC CE Ref:BSX518

吳同 聯系人 SAC 執證編號:S0080124060006 SFC CE Ref:BVQ300

標題:五一假期數據表現如何?

地址:https://www.iknowplus.com/post/218253.html