國盛固收:旅遊旺盛零售回升

主要觀點

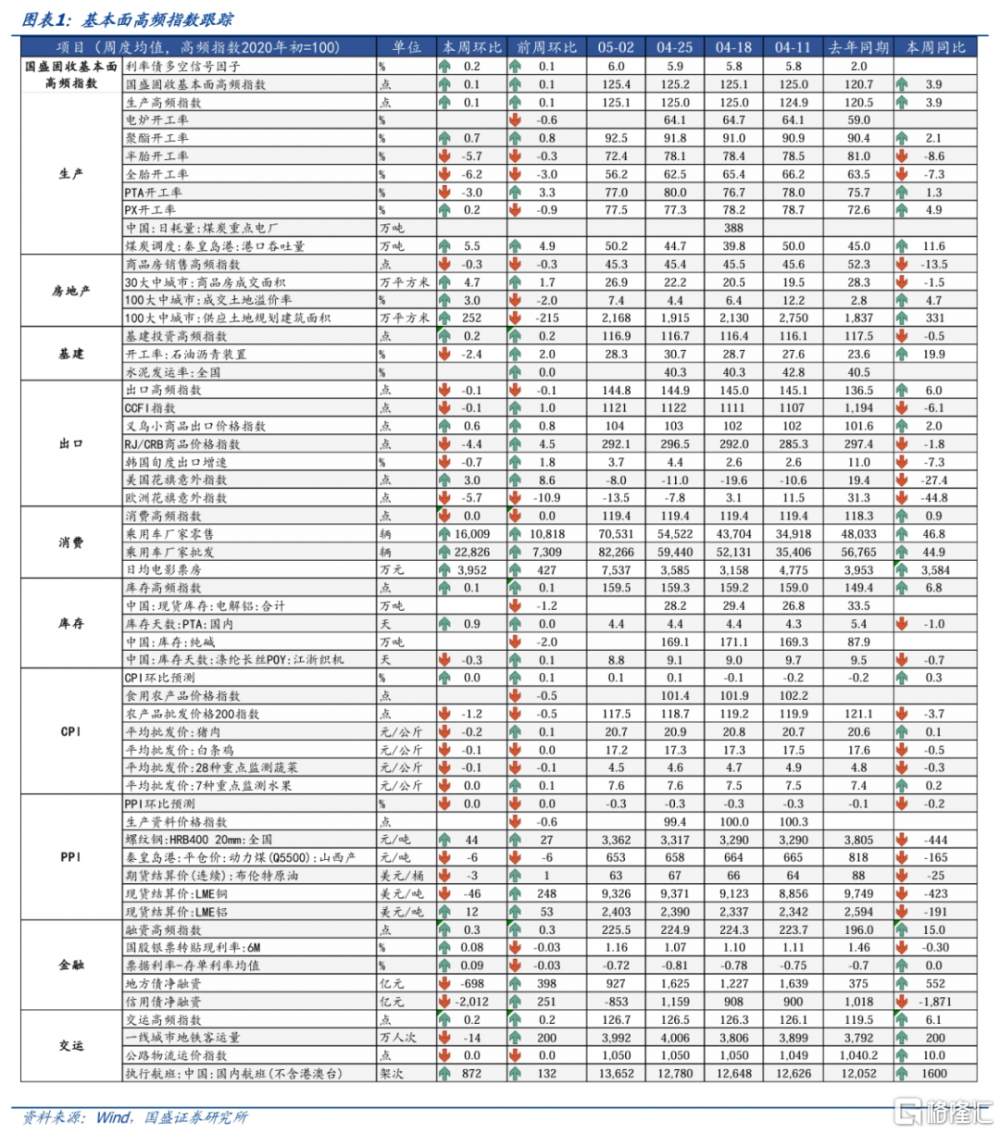

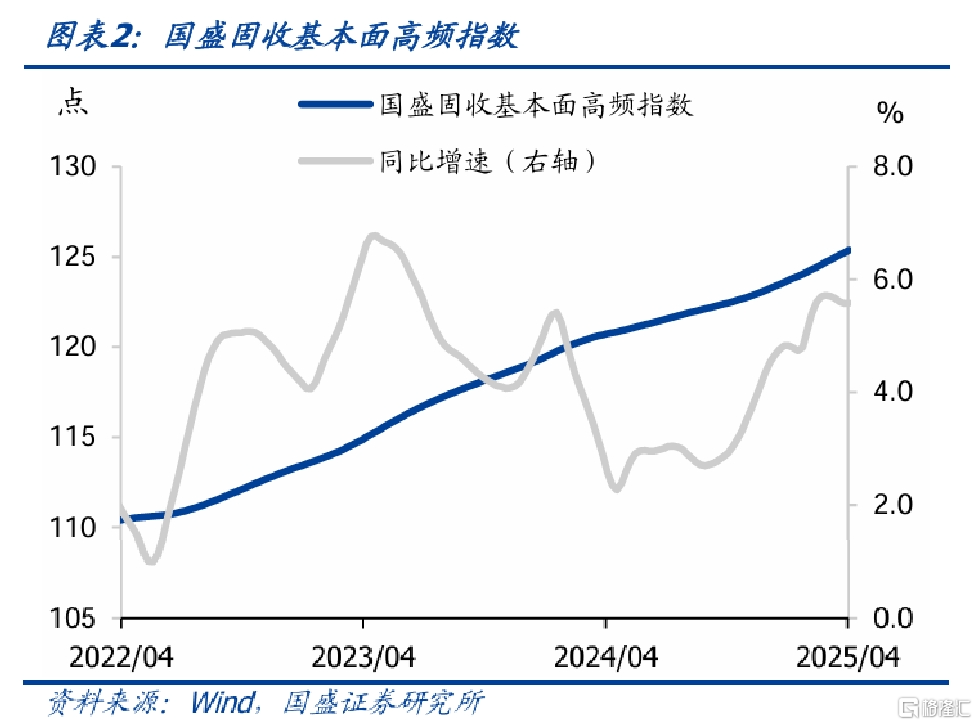

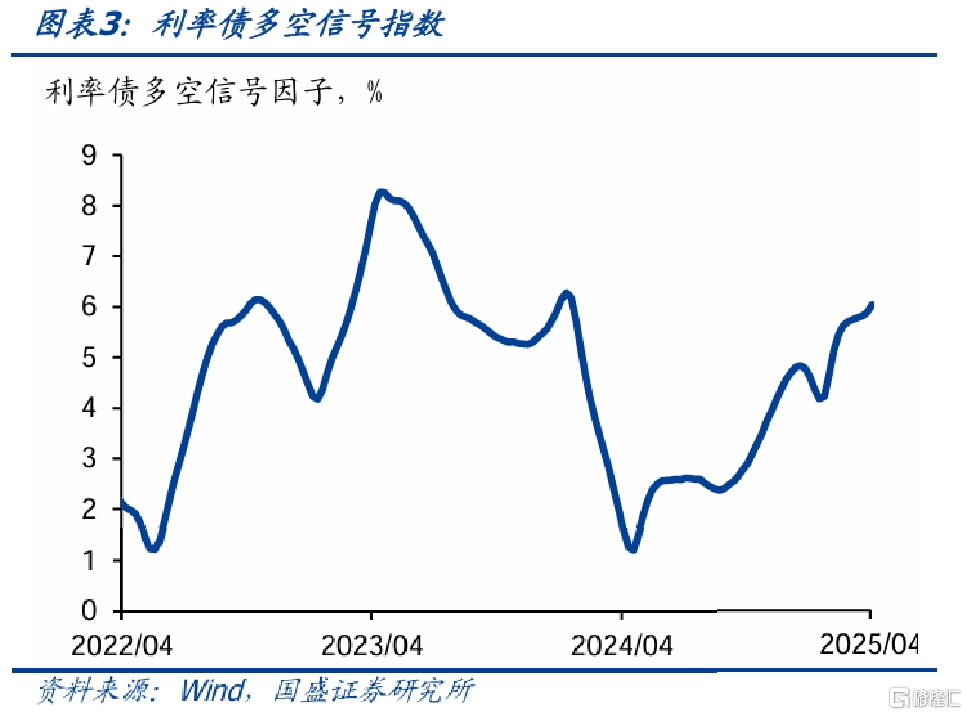

本期國盛基本面高頻指數爲125.4點(前值爲125.2點),當周(4月28日-5月2日,以下簡稱當周)同比增長3.9%(前值爲增長3.8%),同比漲幅回升。利率債多空信號爲多頭,信號因子爲6%(前值爲5.9%)。

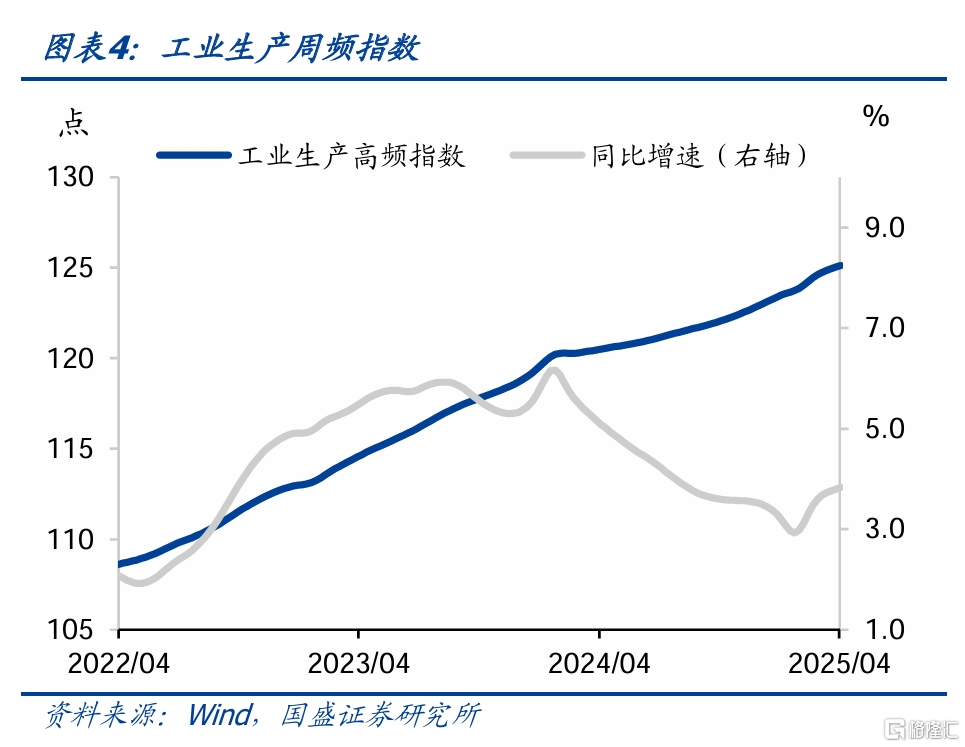

工業生產高頻指數爲125.1,前值爲125.0,當周同比增長3.9%(前值爲增長3.8%),同比漲幅上升。

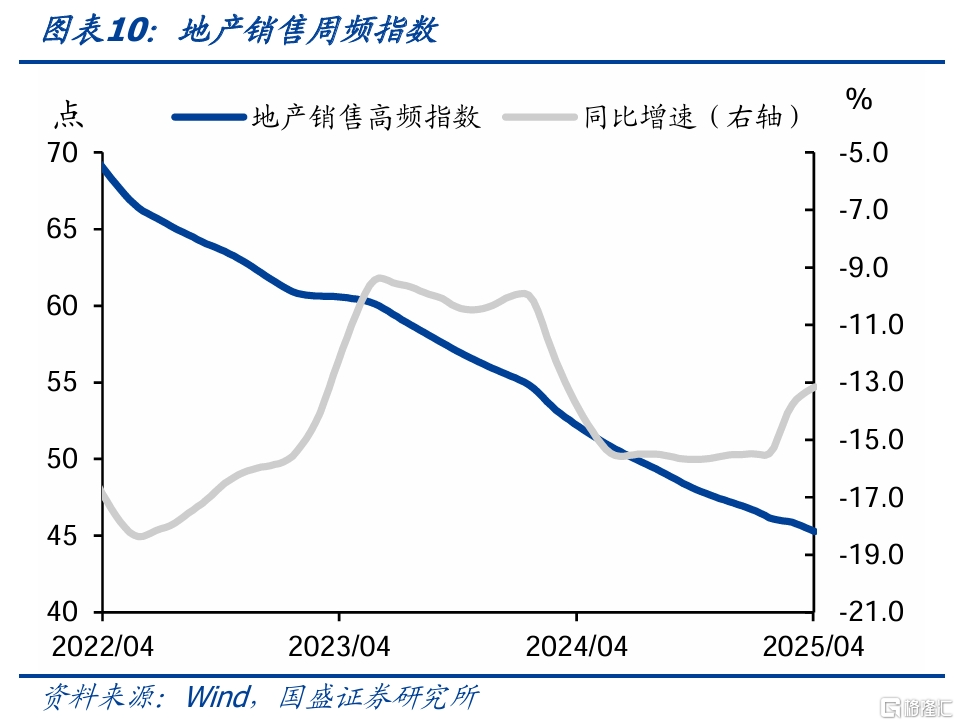

商品房銷售高頻指數爲45.3,前值爲45.4,當周同比下降13.5%(前值爲下降13.2%),同比降幅擴大。

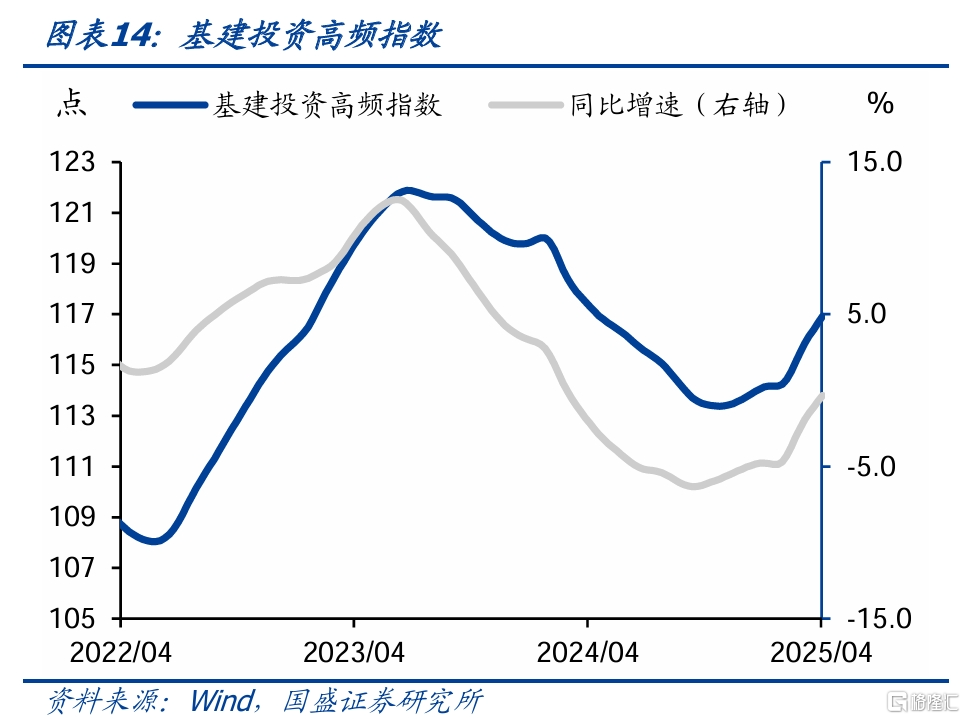

基建投資高頻指數爲116.9,前值爲116.7,當周同比下降0.5%(前值爲下降0.7%),同比降幅縮窄。

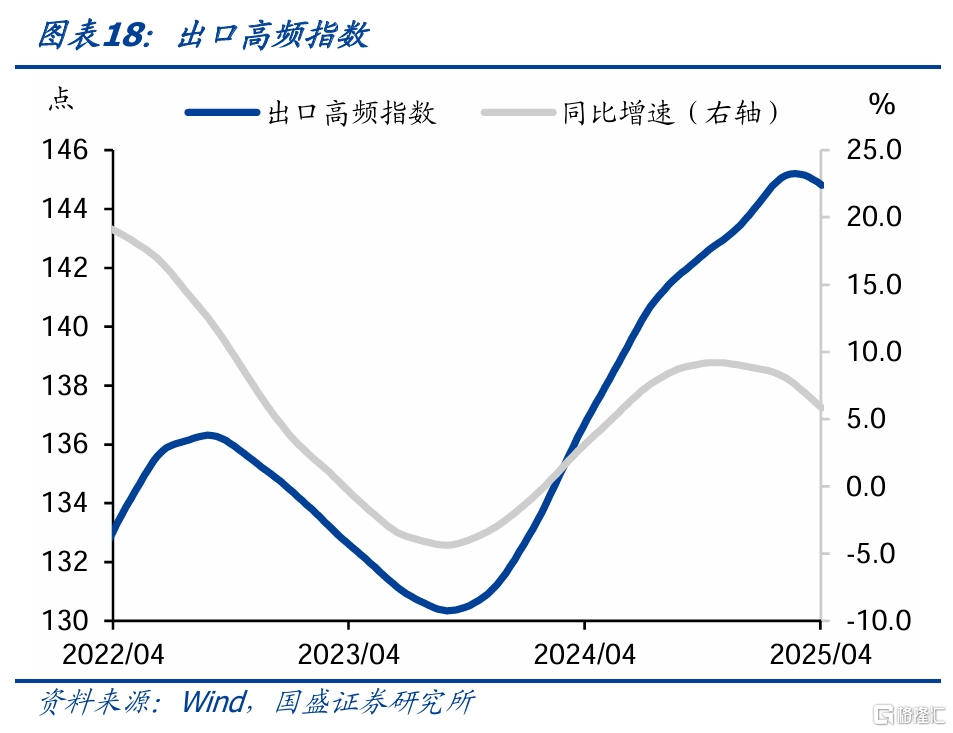

出口高頻指數爲144.8,前值爲144.9,當周同比上升6.0%(前值爲上升6.1%),同比漲幅縮窄。

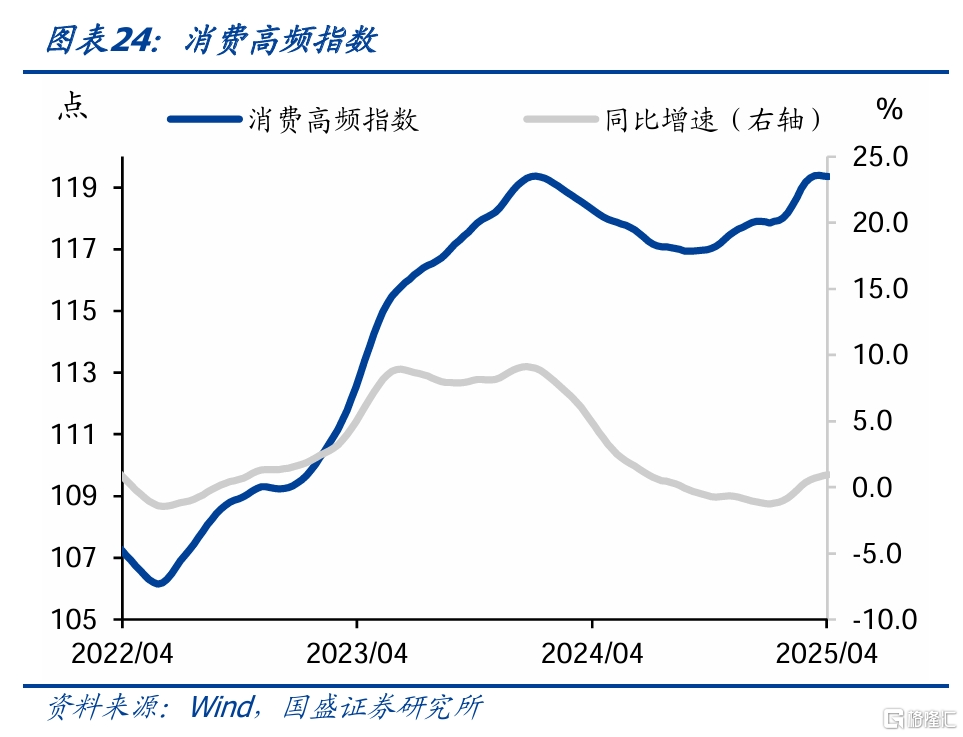

消費高頻指數爲119.4,前值爲119.4,當周同比上升0.9%(前值爲上升0.9%),同比漲幅不變。

零售和餐飲銷售額同比增幅較春節擴大。2025年“五一”假期全國重點零售和餐飲企業銷售額同比增長6.3%,較2025年春節增幅擴大。

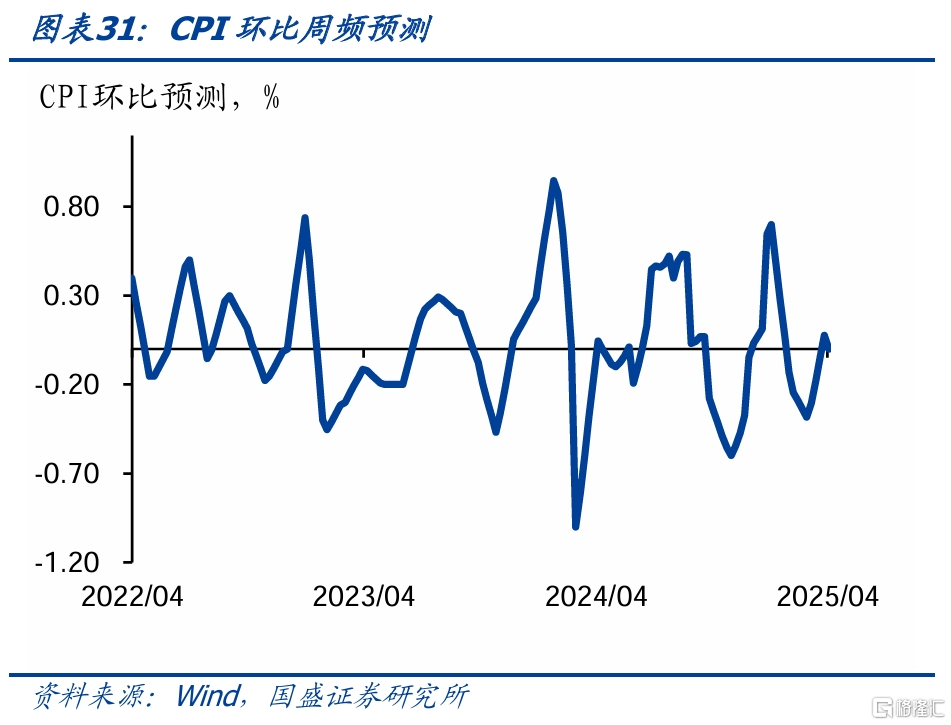

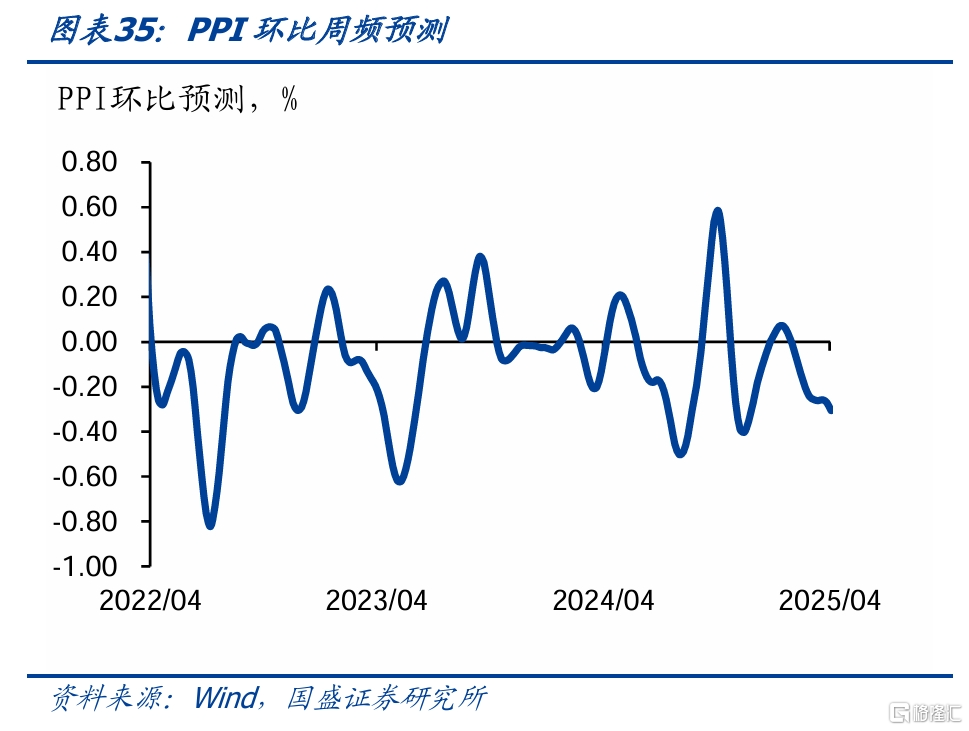

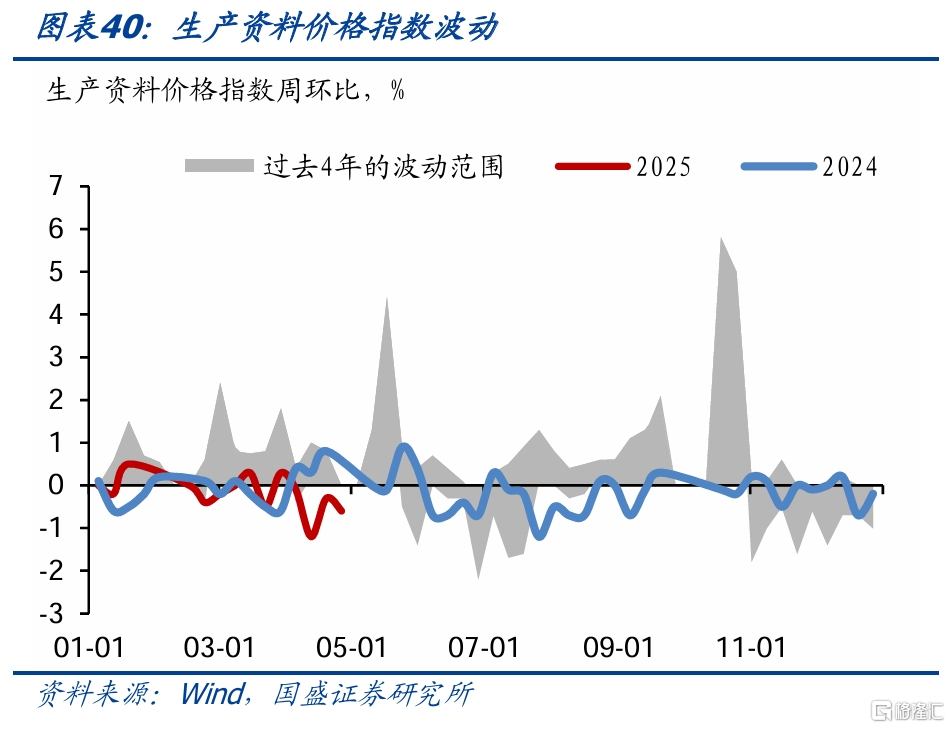

物價方面,CPI月環比預測爲0.1%(前值0.1%);PPI月環比預測爲-0.3%(前值爲-0.3%)。

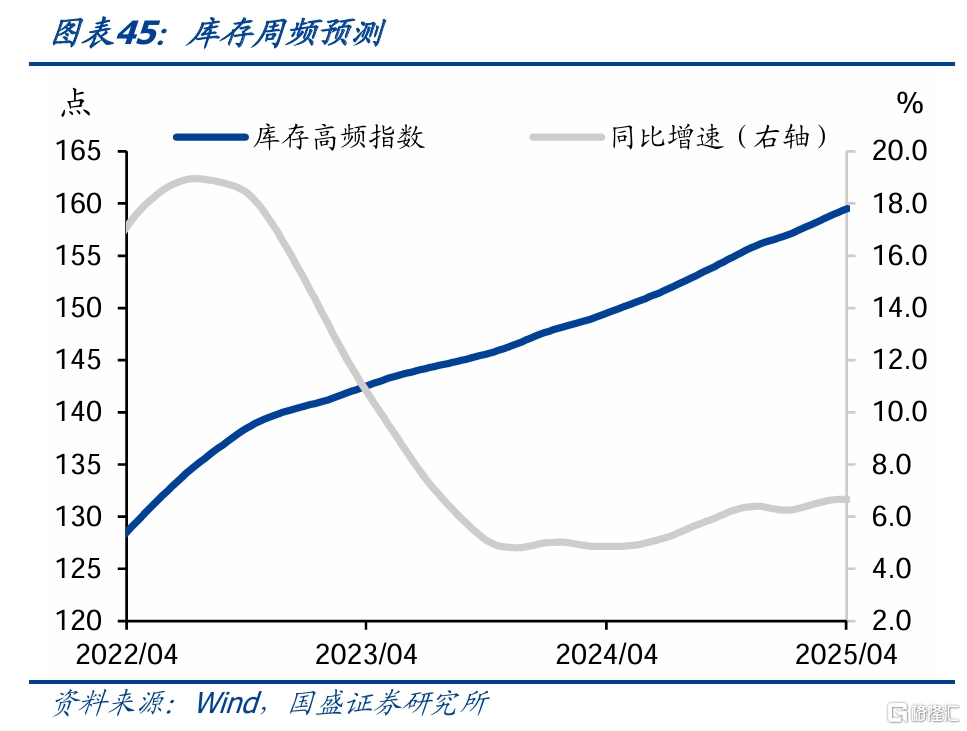

庫存高頻指數爲159.5,前值爲159.3,當周同比上升6.8%(前值爲增長6.7%),同比漲幅上升。

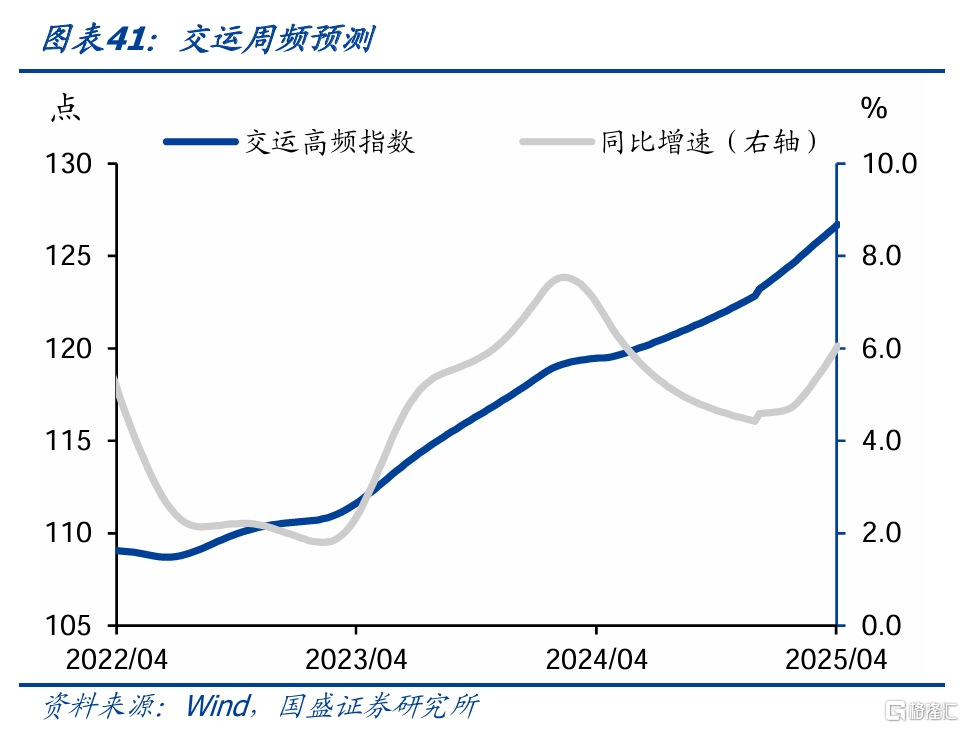

交運高頻指數爲126.7,前值爲126.5,當周同比上升6.1%(前值爲增長5.9%),同比漲幅回升。

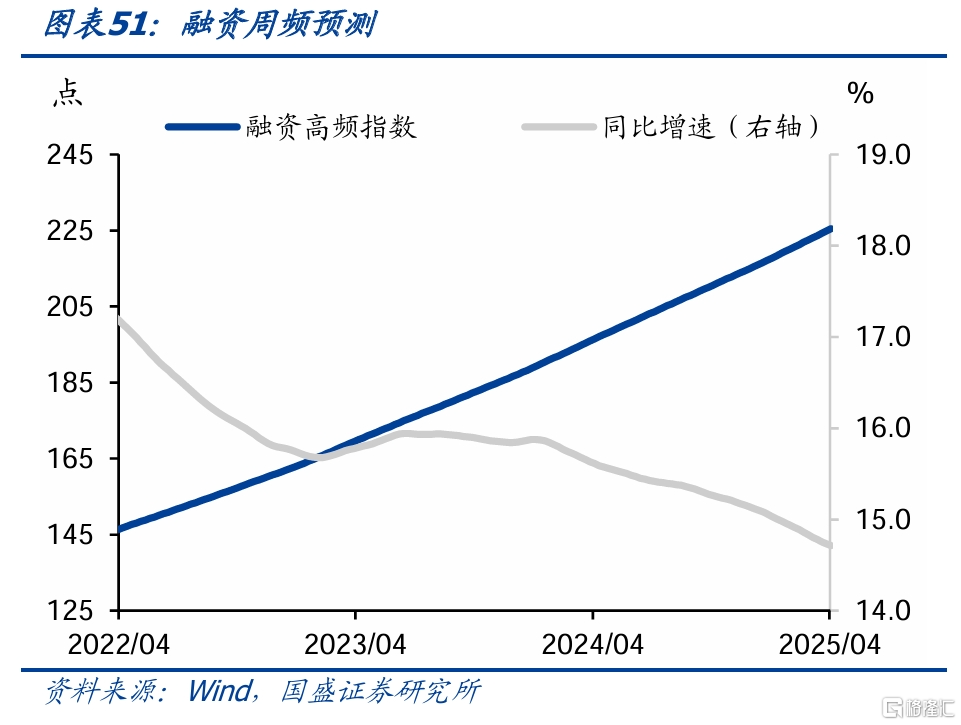

融資高頻指數爲225.5,前值爲224.9,當周同比上升15.0%(前值爲增長14.7%),同比漲幅回升。

風險提示:地產行業不確定性;估計結果可能有偏差;經濟規律可能失效。

1、總指數:基本面高頻指數平穩

根據我們在2023年9月5日發布的報告《基本面高頻數據——債市投資佔先手的有效工具》,我們基於統計體系構建了覆蓋總體、生產、需求、物價、融資等全方位的高頻數據體系,分析了高頻和對應統計指標的相關性,並在此基礎上構建了國盛固收基本面高頻指數及分項。

本次基本面高頻數據更新時間爲2025年4月28日-2025年5月2日:

本期國盛基本面高頻指數爲125.4點(前值爲125.2點),當周同比增長3.9%(前值爲增長3.8%),同比漲幅回升。利率債多空信號爲多頭,信號因子爲6%(前值爲5.9%)。

生產方面,工業生產高頻指數爲125.1,前值爲125.0,當周同比增長3.9%(前值爲增長3.8%),同比漲幅上升。

總需求方面,商品房銷售高頻指數爲45.3,前值爲45.4,當周同比下降13.5%(前值爲下降13.2%),同比降幅擴大;基建投資高頻指數爲116.9,前值爲116.7,當周同比下降0.5%(前值爲下降0.7%),同比降幅縮窄;出口高頻指數爲144.8,前值爲144.9,當周同比上升6.0%(前值爲上升6.1%),同比漲幅縮窄;消費高頻指數爲119.4,前值爲119.4,當周同比上升0.9%(前值爲上升0.9%),同比漲幅不變。

物價方面,CPI月環比預測爲0.1%(前值0.1%);PPI月環比預測爲-0.3%(前值爲-0.3%)。

庫存高頻指數爲159.5,前值爲159.3,當周同比上升6.8%(前值爲增長6.7%),同比漲幅上升。

交通運輸方面,交運高頻指數爲126.7,前值爲126.5,當周同比上升6.1%(前值爲增長5.9%),同比漲幅回升。

融資方面,融資高頻指數爲225.5,前值爲224.9,當周同比上升15.0%(前值爲增長14.7%),同比漲幅回升。

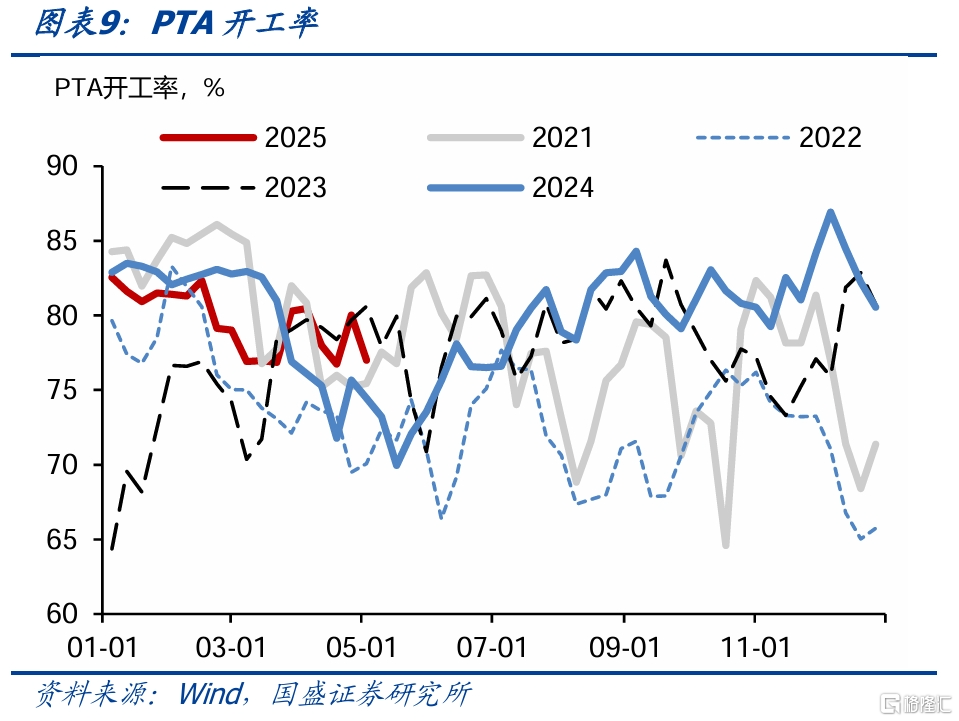

2、生產:PTA和輪胎开工率小幅回落

當周聚酯开工率爲92.5%,前值爲91.8%;半胎开工率爲72.4%,前值爲78.1%;全胎开工率爲56.2%,前值爲62.5%; PTA开工率爲77.0%,前值爲80.0%; PX开工率爲77.5%,前值爲77.3%。

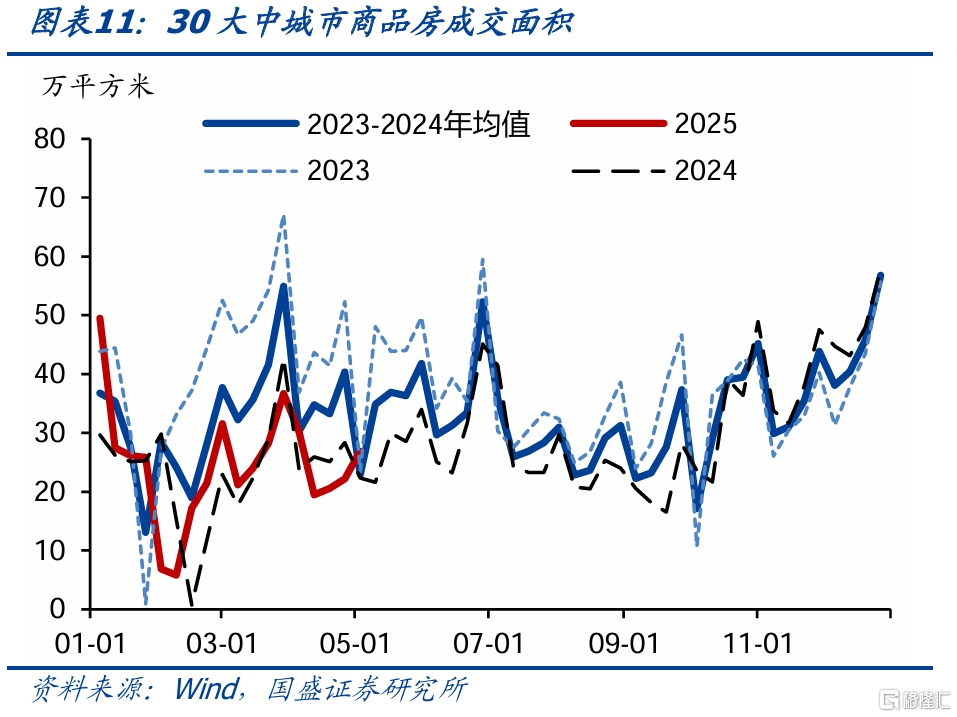

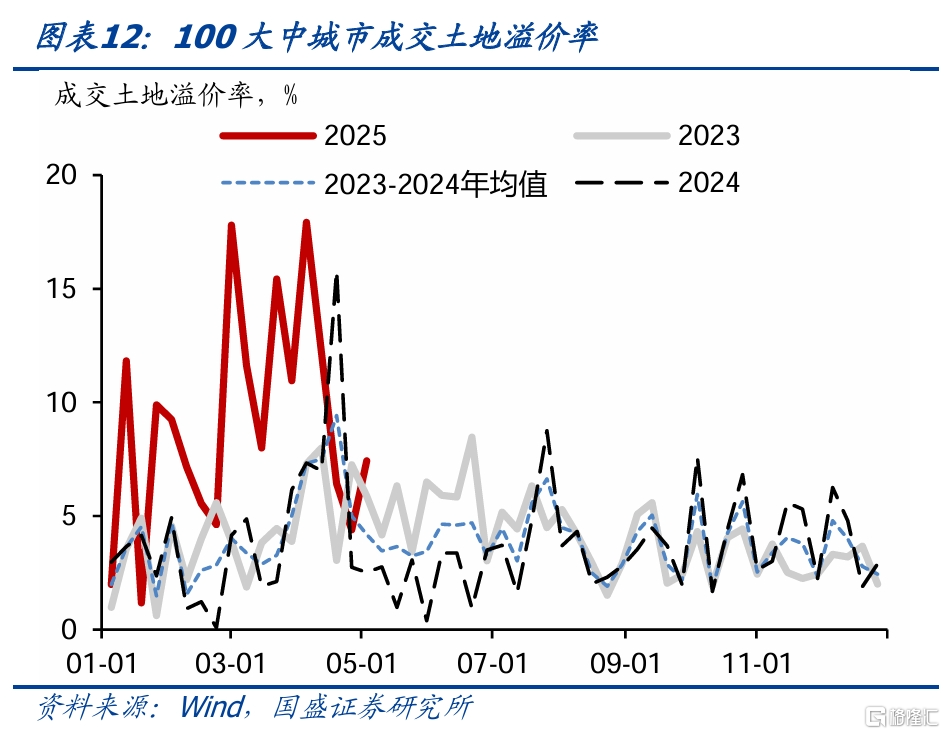

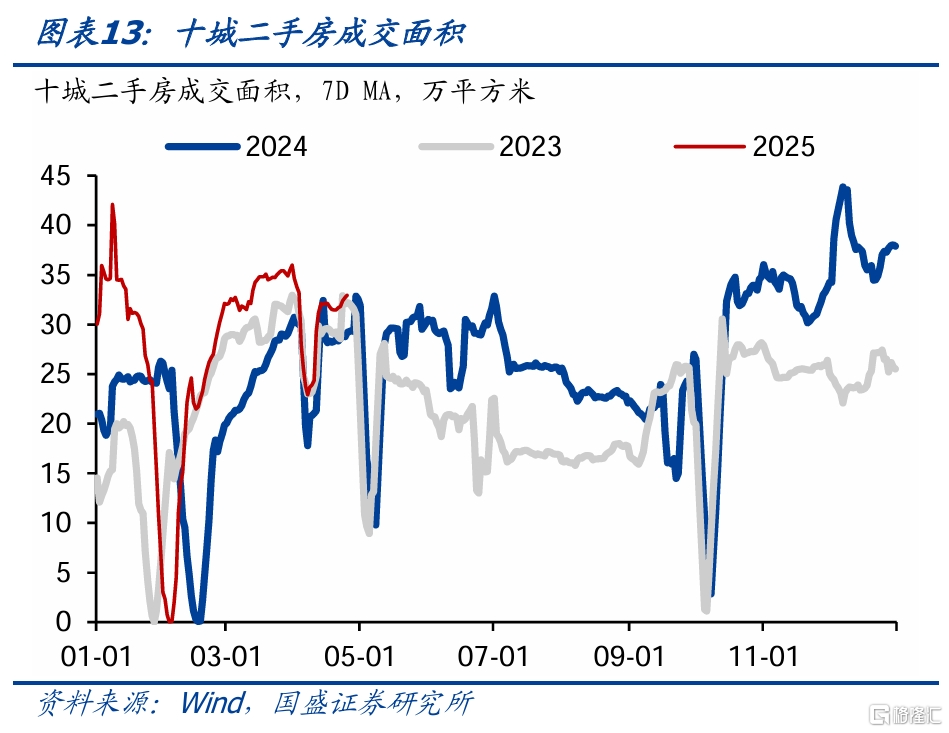

3、地產銷售:新房銷售同比持續爲負

當周30大中城市商品房成交面積爲26.9萬平方米,前值爲22.2萬平方米;100大中城市成交土地溢價率爲7.4%,前值爲4.4%。

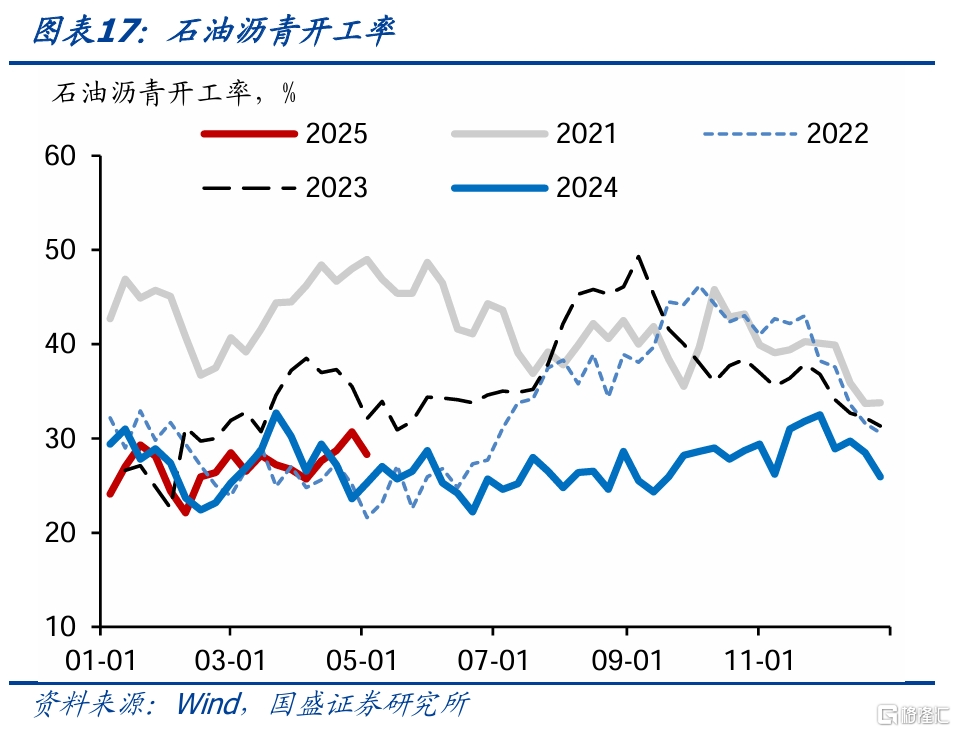

4、基建投資:石油瀝青开工率小幅回落

當周石油瀝青裝置开工率爲28.3%,前值爲30.7%。

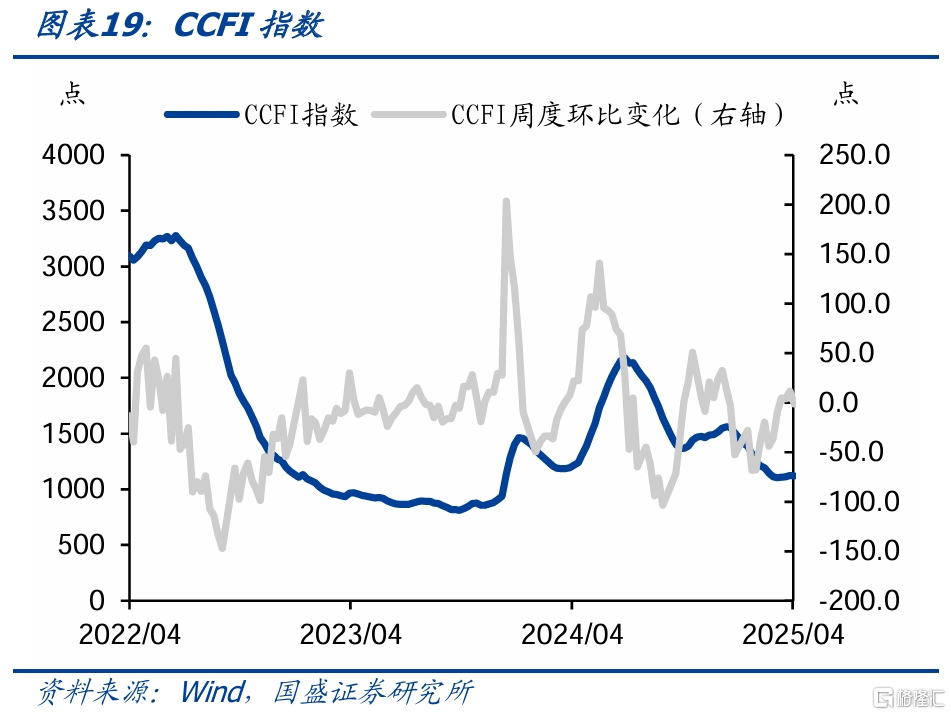

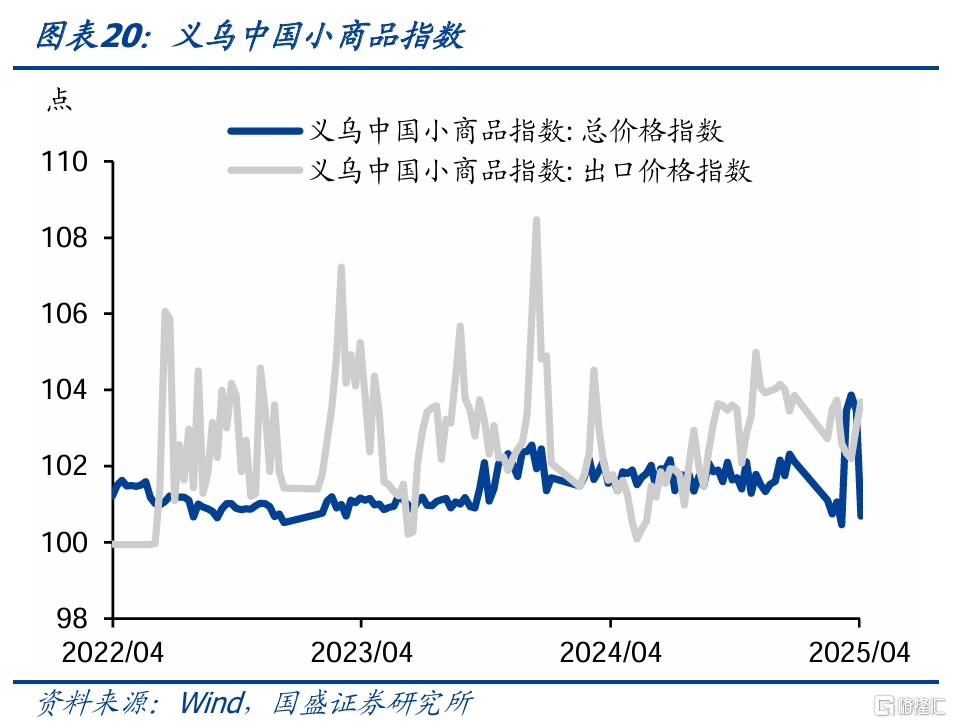

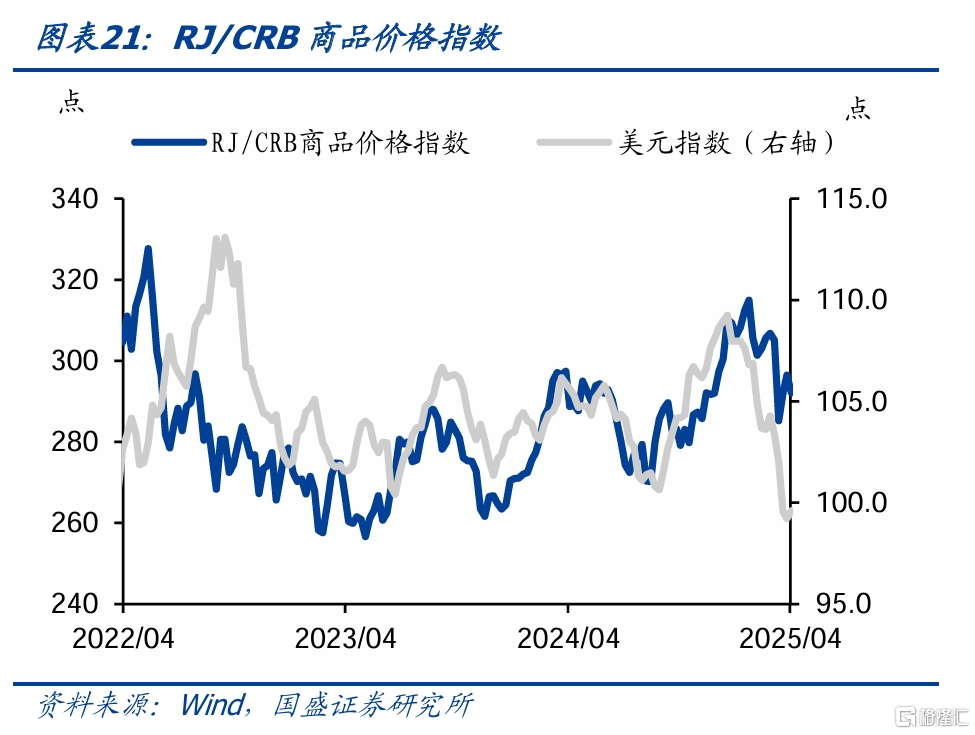

5、出口:出口集裝箱運價指數小幅回落

當周的CCFI指數爲1121點,前值爲1122點;義烏小商品出口價格指數爲104點,前值爲103點,RJ/CRB指數爲292.1點,前值爲296.5點。

6、消費:旅遊旺盛零售回升

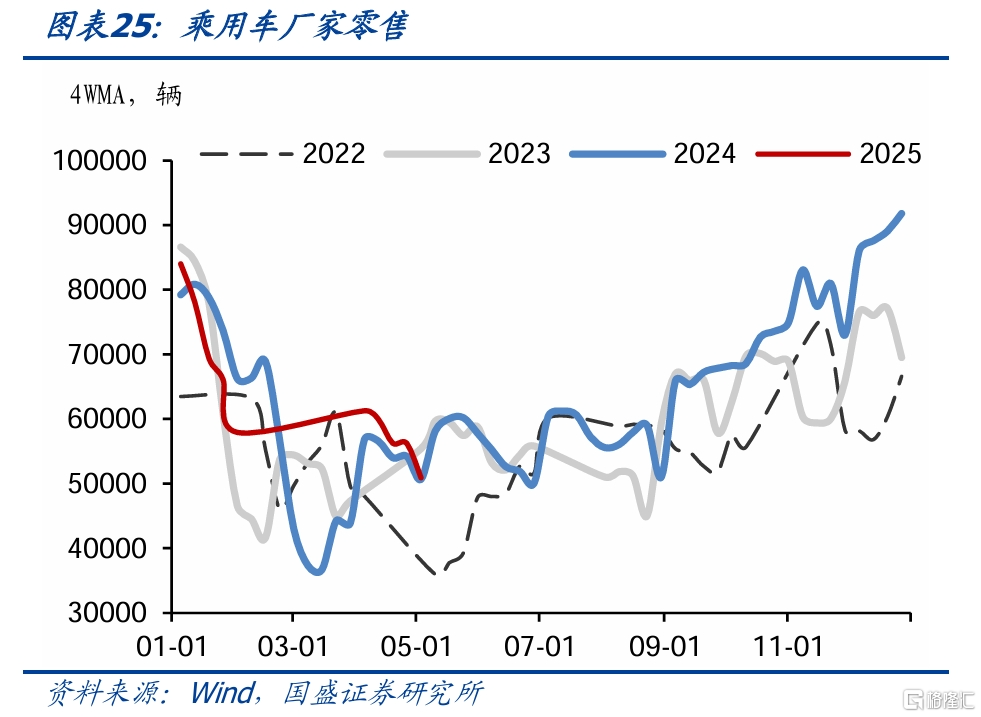

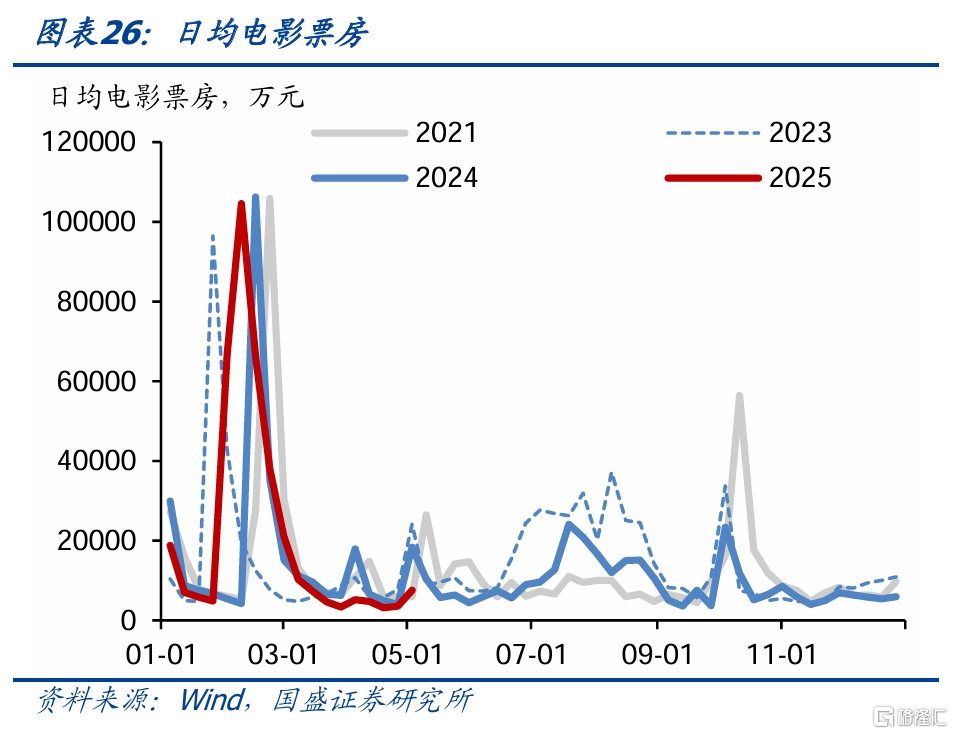

當周乘用車廠家零售日均爲70531輛,前值爲54522輛;當周日均電影票房爲7537萬元,前值爲3585萬元。

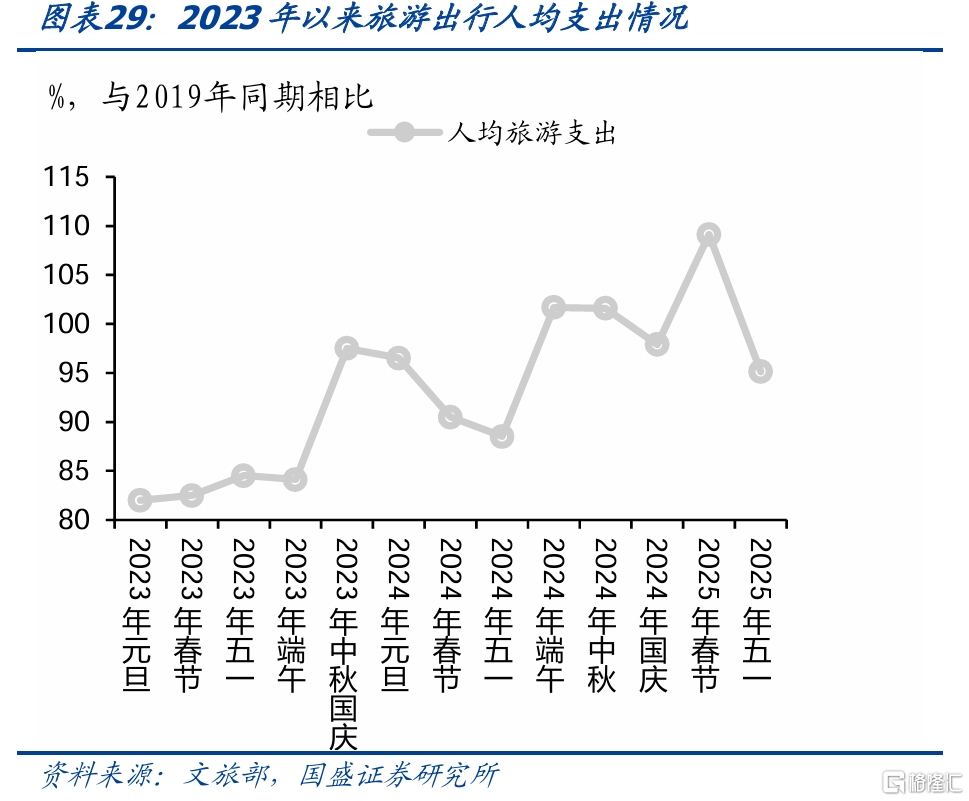

國內出行人次相對2019年同期增速繼續增長,而國內旅遊收入增速明顯下降。2025年“五一”假期全國旅遊出遊合計3.14億人,同比增長6.4%,按可比口徑較2019年同期增長28.8%;國內遊客出遊總花費1802.69億元,同比增長8.0%,按可比口徑較2019年同期增長22.6%,較2025年春節相對2019年同期的增速明顯下降。

人均旅遊支出相對2019年同期增速下滑。假期人均旅遊支出574.11元,同比增長1.5%,按可比口徑較2019年同期下降4.9%。

零售和餐飲銷售額同比增幅較春節擴大。2025年“五一”假期全國重點零售和餐飲企業銷售額同比增長6.3%,較2025年春節增幅擴大。

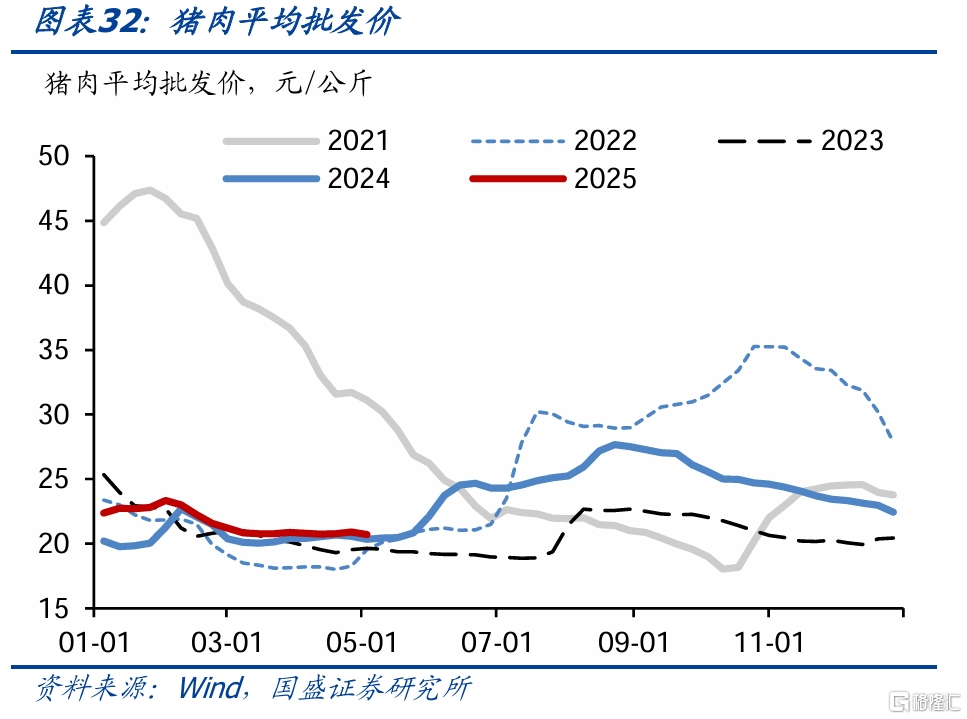

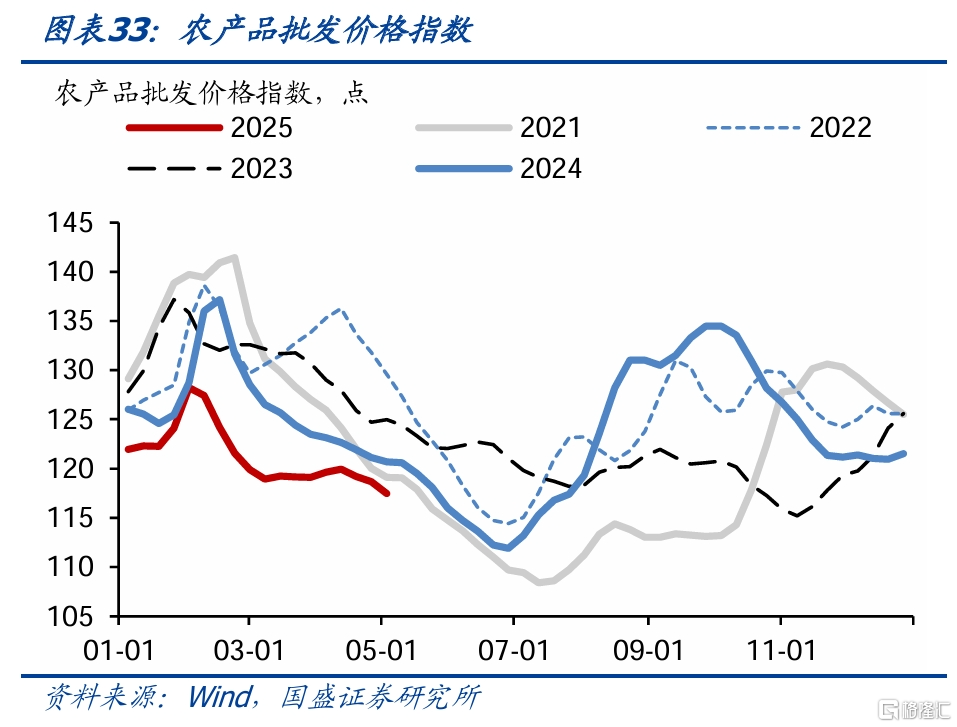

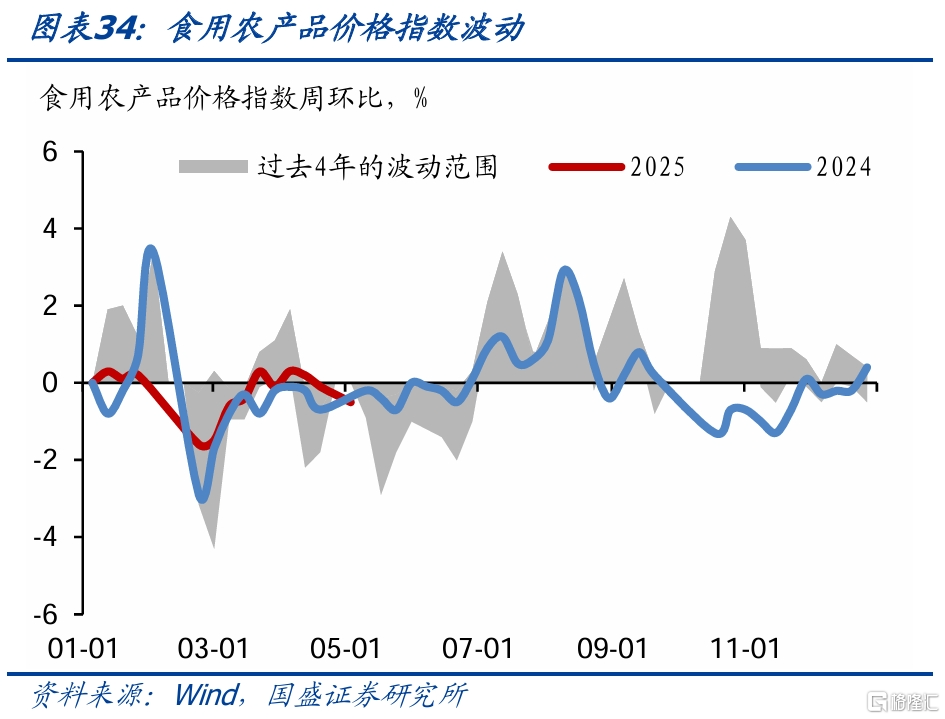

7、CPI:農產品批發價格指數繼續下跌

CPI方面,最新一期豬肉平均批發價爲20.7元/公斤,前值爲20.9元/公斤;最新一期28種重點監測蔬菜平均批發價爲4.5元/公斤,前值爲4.6元/公斤;最新一期7種重點監測水果平均批發價爲7.6元/公斤,前值爲7.6元/公斤;最新一期白條雞平均批發價爲17.2元/公斤,前值爲17.3元/公斤。

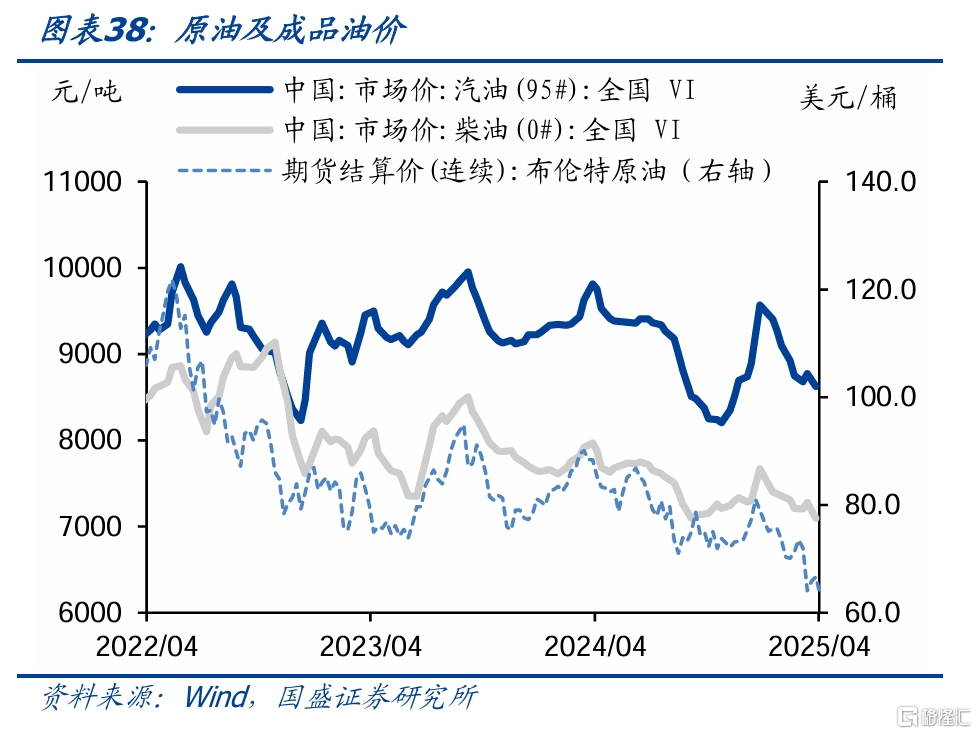

8、PPI:油價繼續下跌

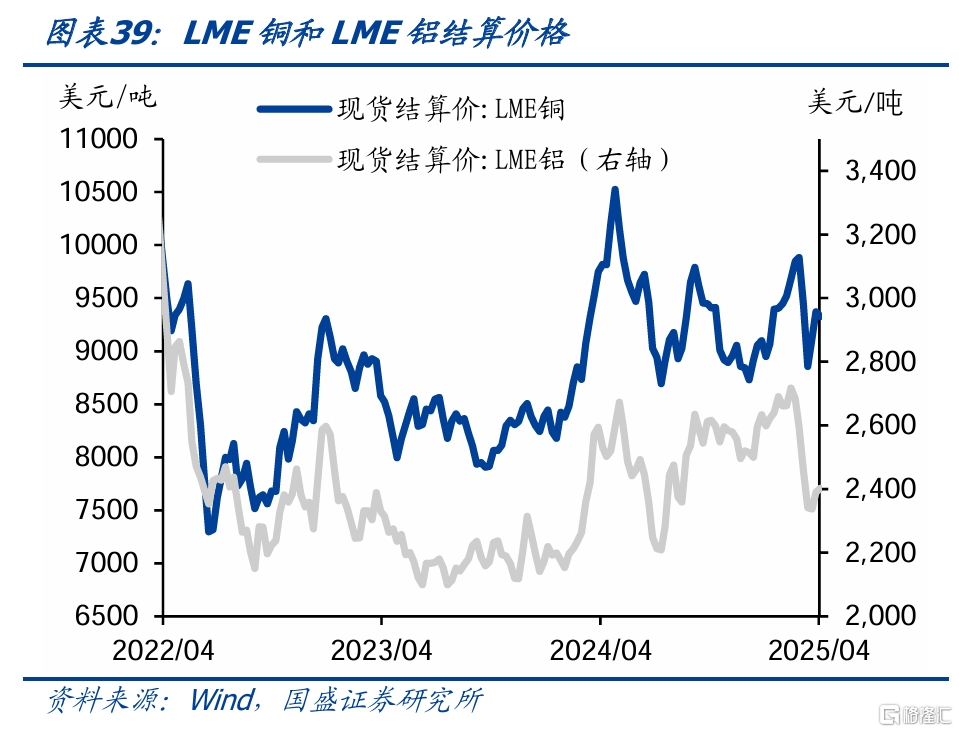

PPI方面,秦皇島港動力煤(山西產)平倉價爲653元/噸,前值爲658元/噸;布倫特原油期貨結算價爲63美元/桶,前值爲67美元/桶;LME銅現貨結算價爲9326美元/噸,前值爲9371美元/噸。

9、交運:航班班次回升

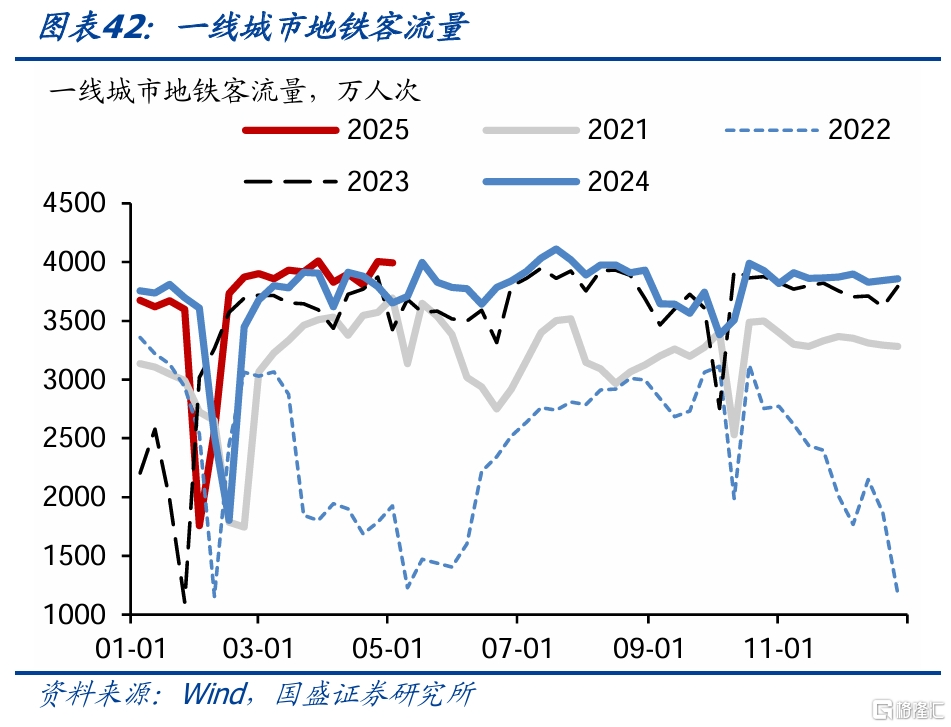

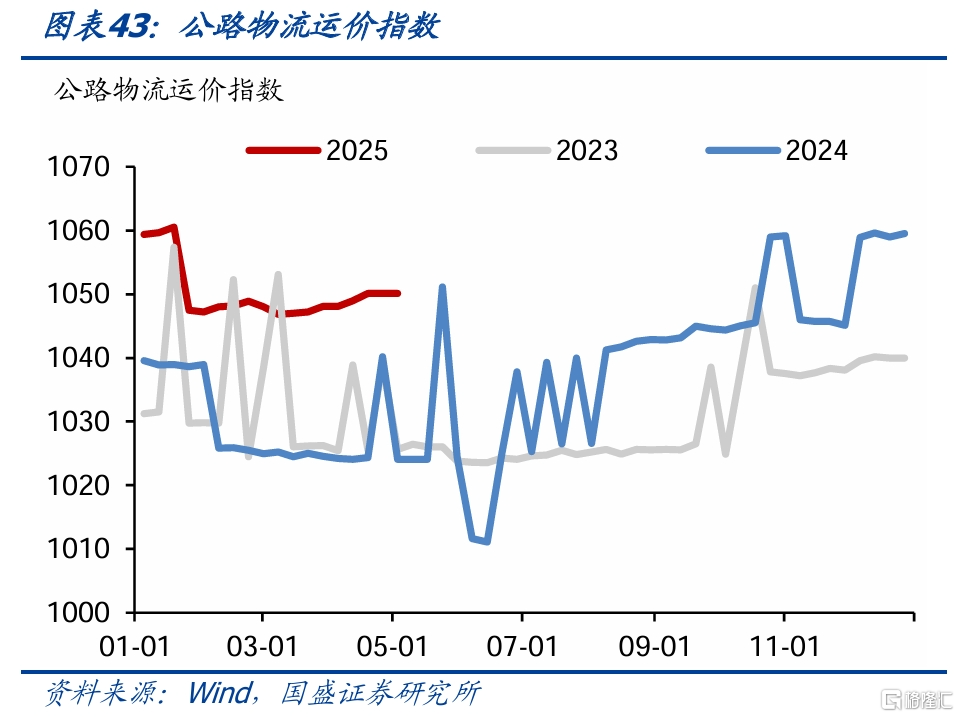

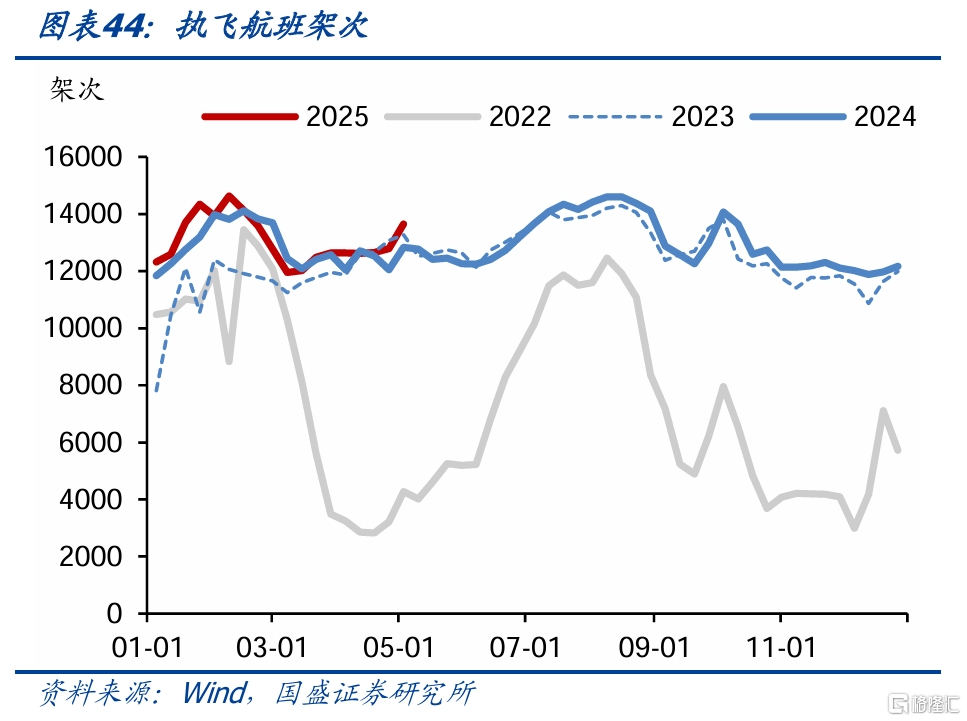

當周一线城市地鐵客運量爲3992萬人次,前值爲4006萬人次;公路物流運價指數爲1050點,前值爲1050點;國內執行航班回升13652至架次,前值爲12780架次。

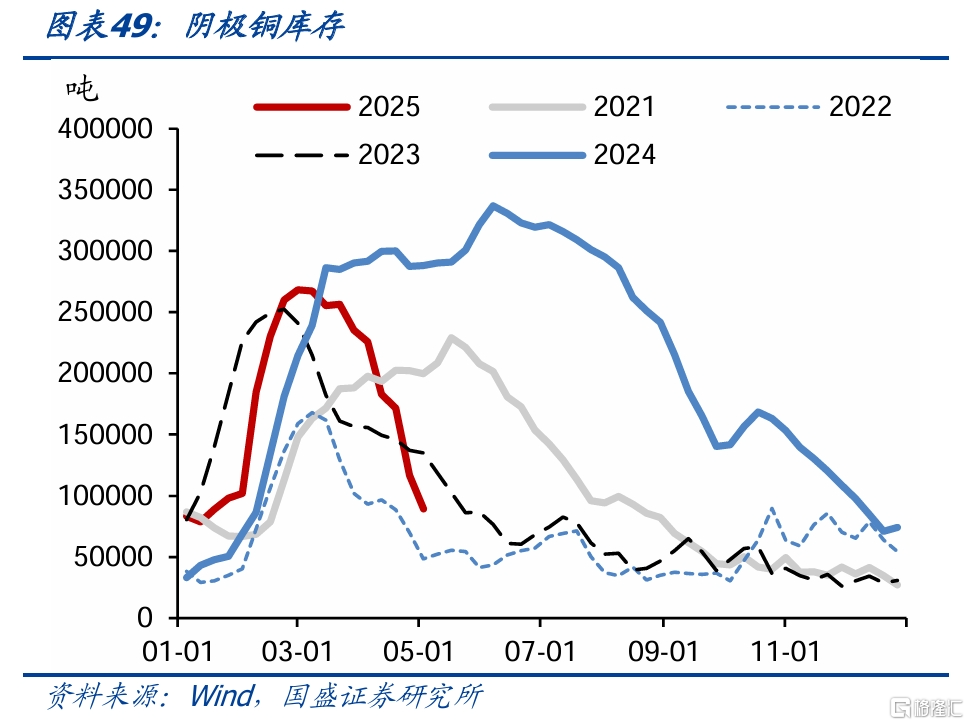

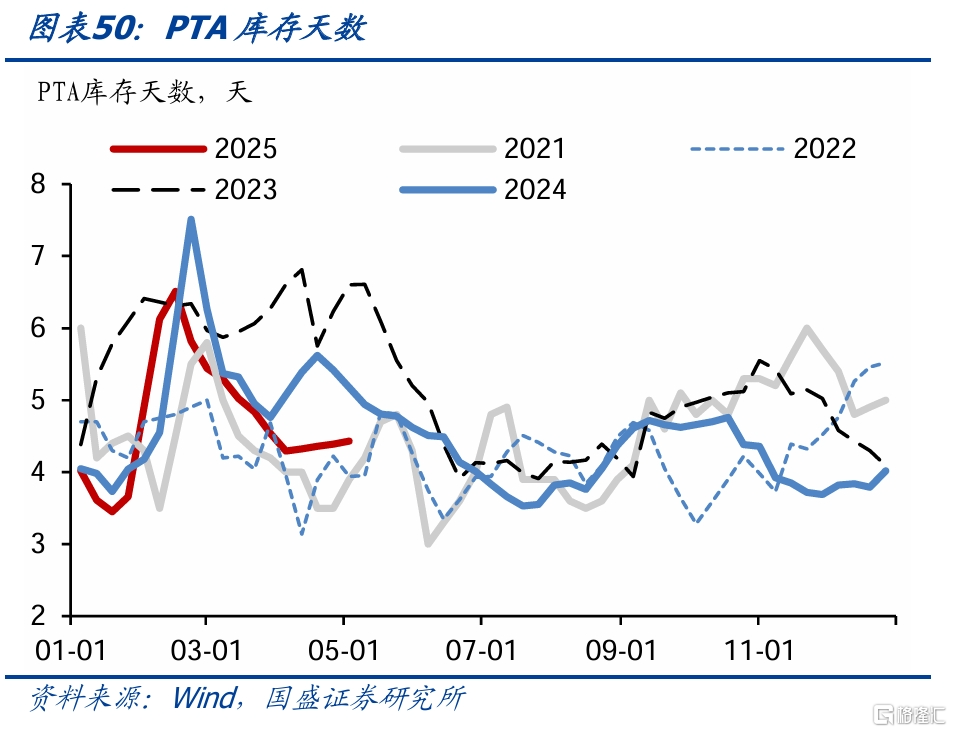

10、庫存:陰極銅持續去庫

當周PTA庫存天數爲4.4天,前值爲4.4天。

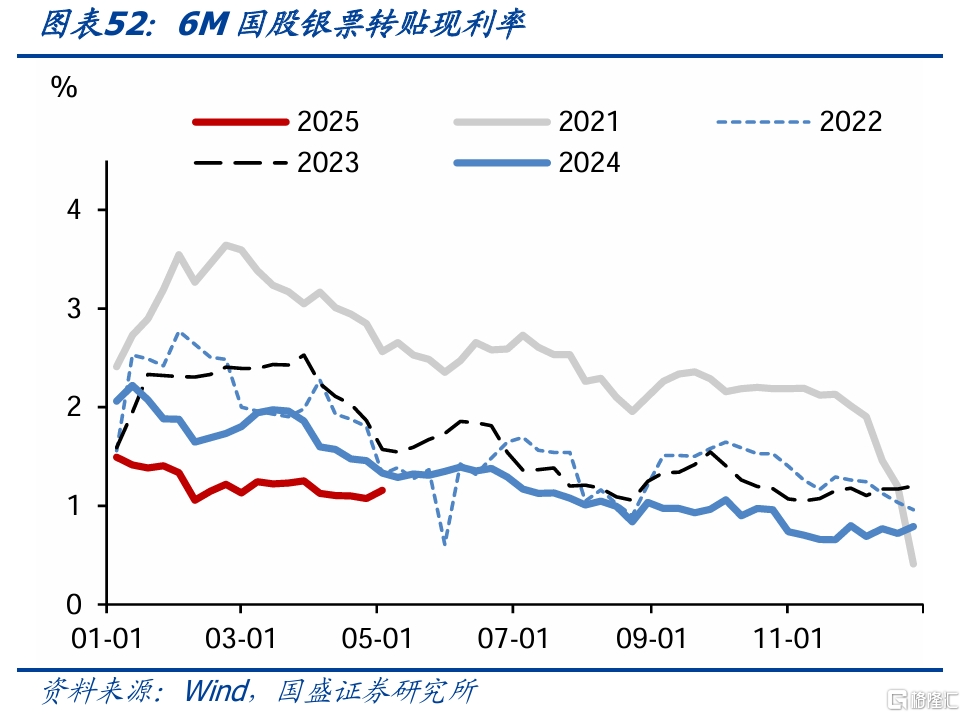

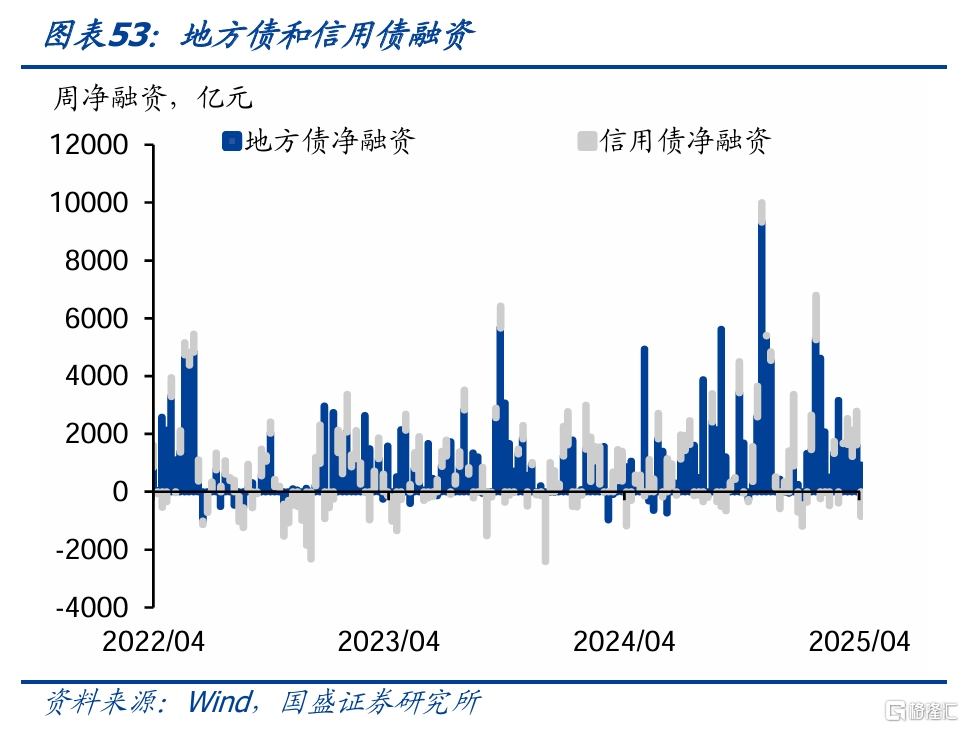

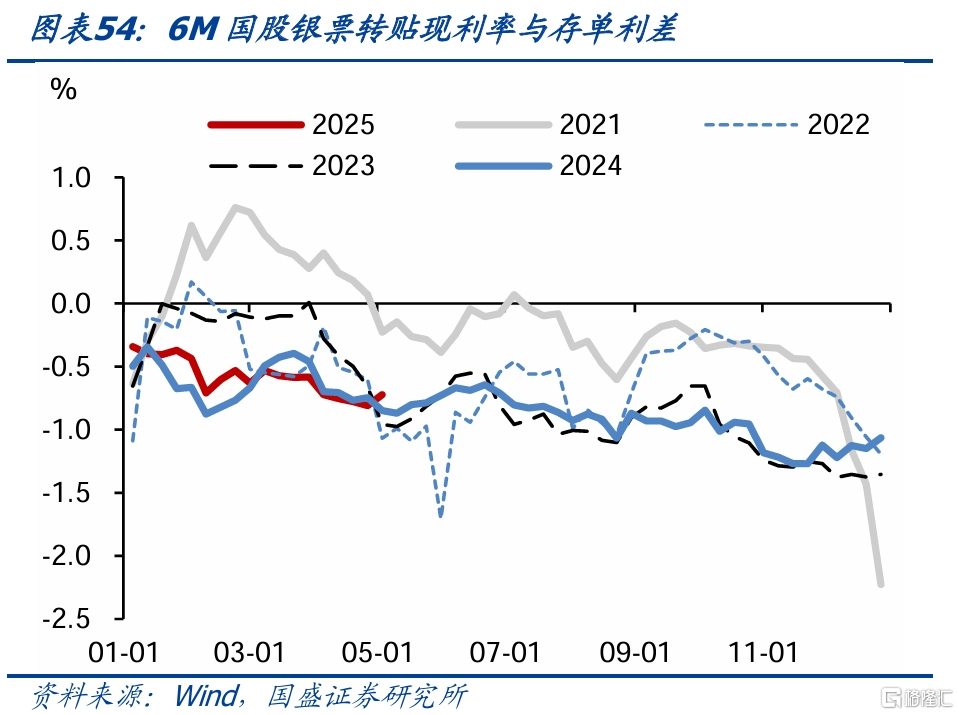

11、融資:票據利率回升

周內地方債累計淨融資爲927億元,前值爲1625億元;信用債累計淨融資爲-853億元,前值爲1159億元;6M國股銀票轉貼現利率爲1.16%,前值爲1.07%。

風險提示

地產行業不確定性;估計結果可能有偏差;經濟規律可能失效。

本文節選自國盛證券研究所於2025年5月6日發布的研報《固定收益定期——旅遊旺盛零售回升》,分析師:楊業偉 S0680520050001 梁坤S0680123090006

標題:國盛固收:旅遊旺盛零售回升

地址:https://www.iknowplus.com/post/218628.html