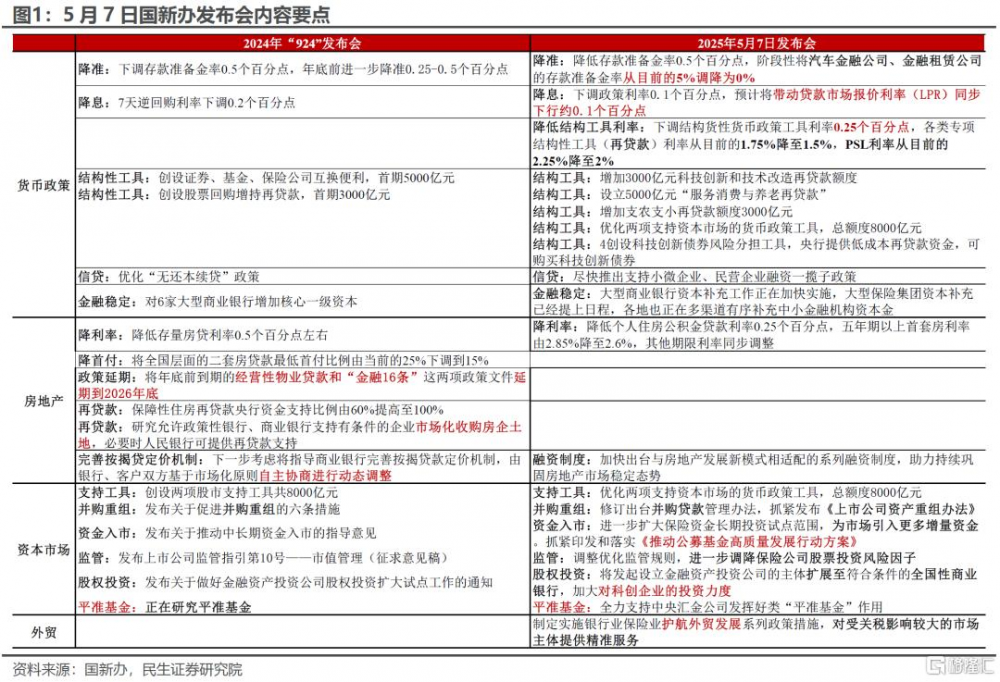

“雙降”之外的政策信號

今天的國新辦金融發布會“既趕早也趕巧”,可以說是爲4月政治局會議後一系列穩市場、穩經濟的宏觀政策拉开了序幕。

“趕早”無疑是借鑑了去年“924”在开盤前釋放利好的成功經驗,上證指數收盤上漲0.8%,我們認爲這一次“一攬子金融政策”對市場的影響更偏細水長流。

“趕巧”則是因爲中美經貿談判在即,誰能在新一輪談判中把握主動,背後比拼的是雙方的士氣和耐心,首先就需要一個穩定的市場預期。

雖然市場對本次發布會第一反應的超預期是央行“雙降”,但我們認爲隨着關稅衝擊的顯現,真正能讓經濟和市場行穩致遠的關鍵因素仍在於貨幣金融政策和財政政策的協同,預計隨着“一攬子金融政策”在二季度的陸續落地,三季度增量財政政策的空間也將隨之打开。

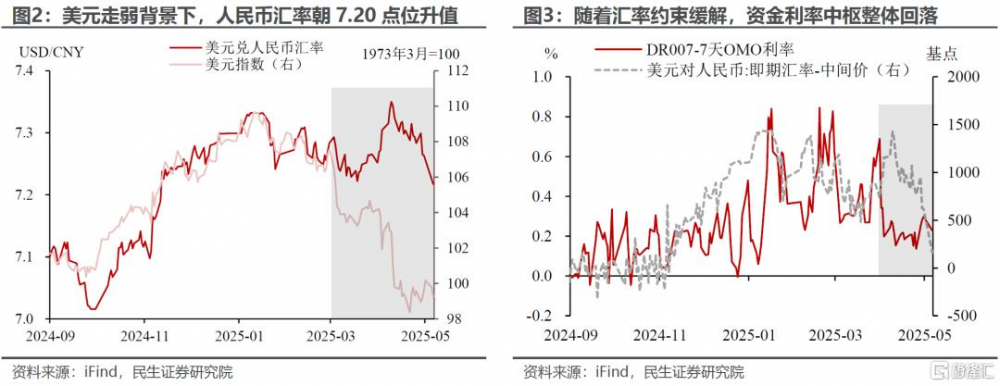

本次發布會“雙降”的超預期主要在於降息。降准是意料之中,但在一季度宏觀數據和股市表現較好的情況下,爲何降息空間要在此時打开?一方面是4月PMI已經彰顯了外部變化對出口的衝擊,接下來預計將映射至一系列宏觀數據上,經濟下行壓力隨之或明顯加大,降息體現了貨幣政策“未雨綢繆”的應對思路。另一方面是匯率約束的打破,在美元走弱、美國關稅談判釋放積極信號的背景下,近期人民幣匯率朝7.20的點位連續升值,國內貨幣寬松的壓力相應減輕。

住房公積金利率下調後,後續房地產需求端刺激政策空間也將進一步打开。與去年“924”發布會相比,本次降低住房公積金貸款利率0.25個百分點、降息預計帶動LPR下行0.1個百分點的利率調整幅度有限。但房地產支持政策的加碼,反映出對今年4月政治局會議“更好滿足住房消費需求”、“盡快清理消費領域限制性措施”表態的迅速落實,在近期地產修復動能“平緩”背景下,釋放出進一步穩地產的積極信號。

“雙降”的同時,新一輪結構性貨幣政策將着力提升金融支持實體的適配性和精准性。不管是內需不足還是出口衝擊,更多體現的是中國經濟的結構性挑战,在這一情況下,結構性工具有必要“多管齊下”。尤其在本次發布會上,央行新一輪結構性工具部署呈現出鮮明的“量擴價廉”特徵,一方面創設多項再貸款工具,更好發揮精准滴灌作用。另一方面普遍下調再貸款、PSL等工具利率0.25個百分點,與總量降息形成配合、進一步壓降金融機構資金成本。

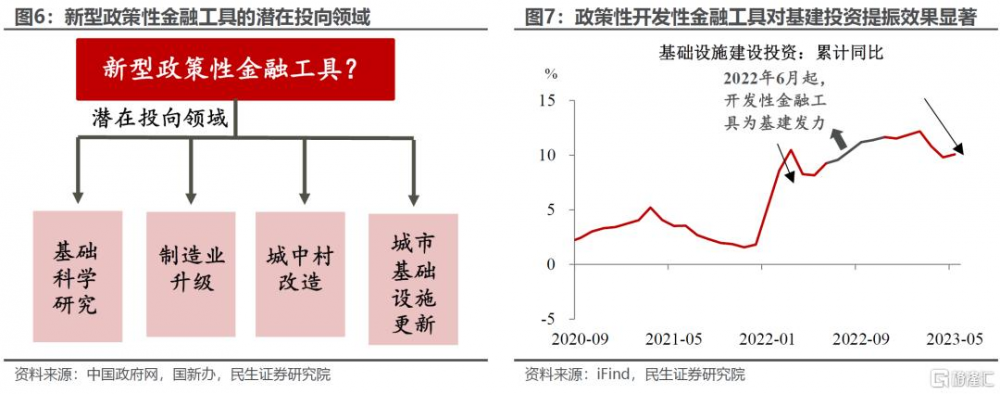

除此之外,我們認爲新型政策性金融工具等增量政策“未完待續”。4月25日政治局會議和28日國新辦發布會上,均就“設立新型政策性金融工具”做出部署。盡管5月7日發布會上暫無進一步明確,但隨着後續外部衝擊可能的進一步顯現,政策性金融工具可作爲穩定國內投資的重要抓手。回顧2022年經驗,總額7400億元、補充基建重大項目資本金的政策性开發性金融工具對實體經濟的提振效果顯著。

一攬子金融政策落地後,財政是否會接過“接力棒”?正如潘行長在發布會所說的“服務消費是消費升級擴容的重要着力點”,此次央行設立服務消費與養老再貸款這項工具實則是邁出了政策助力服務消費的重要一步。貨幣金融在服務消費領域“先行先試”,若政策效果顯著,也爲後續財政支持消費打开更大空間,整體體現了“邊探索、邊實踐”的政策思路。當然,考慮到當前財政仍有存量政策(如專項債、特別國債)尚未完全落實,財政支持服務消費的增量政策可能會於年中才釋放。

資本市場的相關政策體現在“穩”與“進”兩個方面,分別對應4月政治局會議對資本市場“持續穩定”和“活躍”的兩個要求。正如吳清主席所述,“全力支持中央匯金公司作爲類‘平准基金’的作用”,尤其是有央行作爲後盾,當前市場的底部企穩的態勢已基本確立;而隨着《推動公募基金高質量發展行動方案》的落地實施,公募基金將更加突出以投資人最佳利益爲導向,在激發市場活力,強化市場功能上的“進”也將進一步體現。

風險提示:信息統計不完全;未來政策不及預期;國內經濟形勢變化超預期;出口變動超預期。

注:本文來自民生證券2025年5月7日發布的《金融發布會:“雙降”之外的政策信號》,報告分析師:陶川 S0100524060005,張雲傑 S0100525020002,鐘渝梅 S0100124080017

標題:“雙降”之外的政策信號

地址:https://www.iknowplus.com/post/218631.html