指數調整效應未來如何演變?

摘要

指數定期調整名單的提前預測具有重要意義

A股寬基指數大多在每年的6、12月定期進行成分股的調整,實現調整名單的提前預測,對於各類投資者均有較大意義。比如:套利投資者可通過提前預測成分股調整名單,捕捉指數納入效應帶來的超額收益;陸股通投資者則可通過對成分股調整的預判,提前把握可投範圍的變化(滬股通、深股通的可投標的大多以特定指數成分股爲依據)。

由於數據考察期截止時間早於主要指數的調整公告時間,可以依據相關規則對調整名單進行預測。中證系列指數和上證系列指數在每年的6、12月定期進行成分股調整,其中,6月的調整名單將在5月份進行審核決議,參考依據主要是上一年度5月1日至審核年度4月30日(期間新上市股票爲上市第六個交易日以來)的交易數據及財務數據。本篇報告依據成分股篩選規則,對2025年6月滬深300、中證500、中證1000、中證A500、中證A50、上證50、上證180、科創50、科創100、北證50指數的調整名單進行預測。

指數定期調整效應分析:2023年以來基金規模迅速上升,事件效應顯著性提升

被動型基金規模迅速上行,指數定期調整效應或將更加顯著。2023年以來跟蹤主要指數的被動型基金規模迅速上行,其中跟蹤滬深300、中證A500、上證50、科創50指數的被動型基金規模在2024年實現快速增長,我們認爲被動型基金規模的擴大或將增強指數成分股調整帶來的納入和剔除效應。

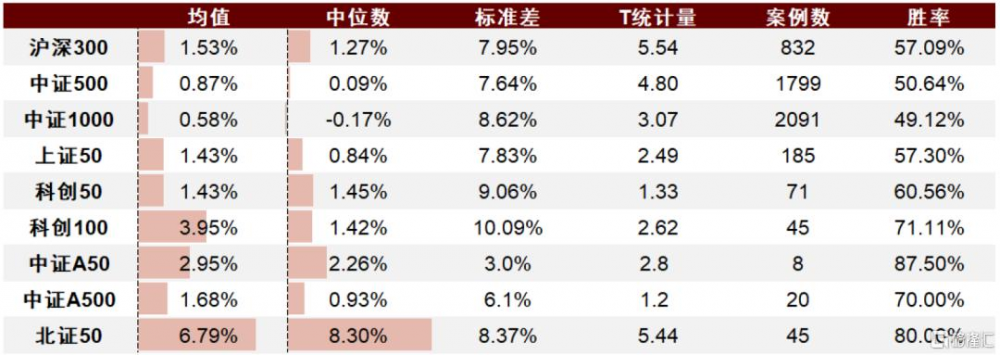

整體而言,納入指數的成分股在調整公告日後10日存在超額收益。全歷史區間,滬深300、中證500、上證50、科創50、科創100和北證50指數在公告日後10日的累計超額收益表現良好,均值分別實現1.53%、0.87%、1.43%、1.43%、3.95%和6.79%。

多數指數在2023年後的納入效應優於全歷史平均水平。跟蹤被動指數基金的規模2023年以來不斷擴大,或對納入樣本股的股價上漲有一定帶動作用。多數指數2023年後納入樣本股在調整公告日後10日的超額收益表現顯著,超額收益的均值、中位數、勝率相較於歷史總體均有所提升,納入效應優於全歷史平均水平。其中滬深300、上證50指數在公告日後10日的累計超額收益分別提高至4.64%和6.77%。

哪些因素對指數調整事件效應的顯著性存在影響?

2010年後海外主流指數定期調整事件效應有所下降。Greenwood和Sammon發現標普500指數納入效應的超額收益從1990-2000年的7.6%下降至2010-2020年的0.8%,剔除效應的超額收益從1990-2000年的-16.6%縮減至2010-2020年的-0.6%。其中,他們認爲樣本規模、指數遷移、提前交易和流動性可能是導致指數調整效應衰退的原因,其中指數遷移數量佔比的提升和流動性增強是主要因素,而投資者的提前交易行爲也對其產生了一定影響。

截面分析角度來看,指數遷移和提前交易行爲或對A股成分股納入效應有負面影響,衝擊系數對納入效應有正面反饋。通過對滬深300納入樣本的分組測試,我們發現指數遷移和超額收益提前顯現的樣本在公告日後的超額收益表現欠佳,而高衝擊系數的樣本整體超額收益表現較爲出色,但2023年以來其納入效應有所提前。

關鍵指標的時序變化來看,未來A股市場的指數調整事件效應存在超額收益的空間。截至2024年12月,納入樣本的流通市值佔比和衝擊系數均無下降趨勢,指數遷移數量佔比和換手率自2016年以來較爲穩定,雖然部分衝擊系數較高的股票存在提前交易現象,但我們認爲整體而言,未來A股市場的指數調整事件效應存在超額收益的空間。

高衝擊系數納入策略表現良好。我們每期計算滬深300納入樣本的淨衝擊系數,並選擇排名前10的股票等權持有,我們發現該策略收益表現良好,在2019年至2024年,每年可以實現10%左右的年化收益率,2010年以來年化收益率實現8.1%,相較同時間段持倉滬深300指數實現7.2%超額收益率。

風險提示:本篇報告的指數調整名單預測參考指數編制方案,依據股票的財務信息、交易信息進行篩選,預測時存在不確定性因素,可能出現樣本外預測准確度下降的風險。由於我們在預測指數調整時缺乏中證自由流通市值和中證ESG評級數據,部分指數調整名單預測難度較大,預測准確度或將偏低。

正文

A股市場主要指數定期調整規則梳理

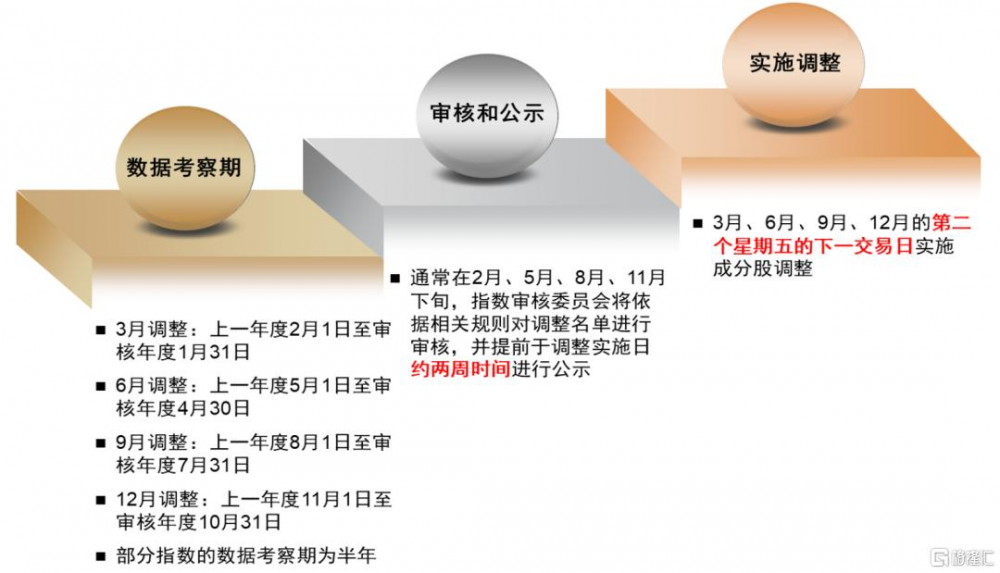

A股市場上投資者關注度較高的指數包括中證系列的滬深300、中證500、中證1000、中證A500、中證A50,以及上證系列的上證50、上證180、科創50、科創100。這兩個系列指數均由中證指數公司進行維護,依據相關規則,指數成分股的維護包括定期調整和臨時調整兩種。其中,臨時調整爲發生特定突發事件時,臨時調整成分股的行爲,難以提前預測;而定期調整則是每年固定6月、12月對指數成分股進行調整維護(其中科創50、科創100、北證50指數爲每個季度定期調整一次),依據相關規則,數據考察期截止時間早於調整名單公示時間,我們可以在調整名單正式公告前,對調整名單進行預測。

圖表1:A股主要指數定期調整流程

資料來源:中證指數,北京證券交易所,中金公司研究部

調整樣本篩選依據

中證系列指數和上證系列指數每年5月份審核樣本股時,參考依據主要是上一年度5月1日至審核年度4月30日(期間新上市股票爲上市第六個交易日以來)的交易數據及財務數據;每年11月份審核樣本股時,參考依據主要是上一年度11月1日至審核年度10月31日(期間新上市股票爲上市第六個交易日以來)的交易數據及財務數據。其中北證50指數由北交所編制,樣本定期調整的參考依據爲過去六個月日均數據而非過去一年數據。

其中,存在三個不確定因素,一是用到自由流通市值數據時,我們無法獲取指數公司自己維護的自由流通市值數據,對部分公司使用Wind數據庫提供的自由流通市值作爲近似,但二者的口徑是可能存在差異的,由於A50與A500指數需要根據行業的自由流通市值佔比篩選股票,因此自由流通市值數據對A50和A500的成分股預測影響較大,導致指數的預測准確度可能偏低;二是樣本股實際審核過程涉及到該股票近一年是否受到證監會處罰或提示存在股價操縱風險,而這一條件的認定標准具有一定主觀成分,由審核委員會商議決定;三是中證ESG評級得分與Wind數據庫提供的ESG評級得分存在差異。

指數定期調整效應分析:被動基金規模迅速上升,事件效應顯著性提升

被動基金的調倉行爲帶來指數定期調整事件效應

指數定期調整事件受市場關注。指數成分股定期調整事件是指對指數進行定期維護時,將符合要求的個股納入爲新成分股,將不符合要求的原成分股加以剔除。由於該事件效應邏輯清晰,並且產生事件效應的因素可預期還將長期存在,該事件長期以來一直受到投資者的廣泛關注。

被動型基金的調倉行爲對指數調整效應產生影響。指數調整效應產生的一個重要原因是被動型基金的調倉行爲,跟蹤指數的被動型基金規模越高,指數調倉後產生的效應或將越強。被動型指數基金的調倉行爲可能會導致新納入的樣本股具有一定超額收益,新剔除的樣本股或將在短期內表現欠佳。

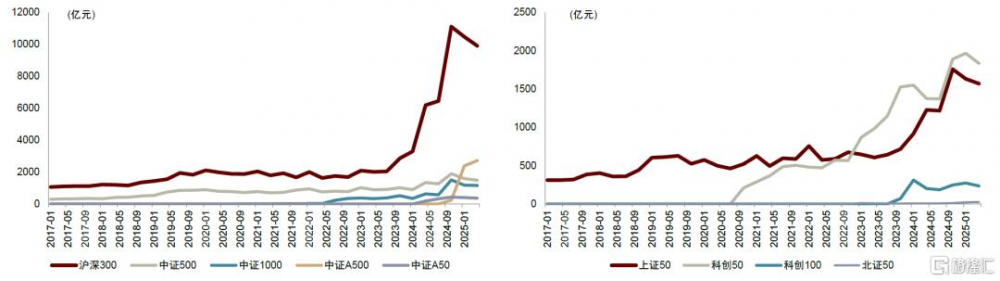

2023年以來被動型基金規模迅速上行,指數定期調整效應或將更加顯著。2023年以來跟蹤主要指數的被動型基金規模迅速上行,其中跟蹤滬深300、中證A500、上證50、科創50指數的被動型基金規模在2024年實現快速增長,我們認爲被動型基金規模的擴大或將增強指數成分股調整帶來的納入和剔除效應。

圖表2:跟蹤主要指數的被動型基金規模變化

注:數據截至2025-04-30 資料來源:Wind,中金公司研究部

指數定期調整事件效應:近年顯著性有所提升

指數納入效應

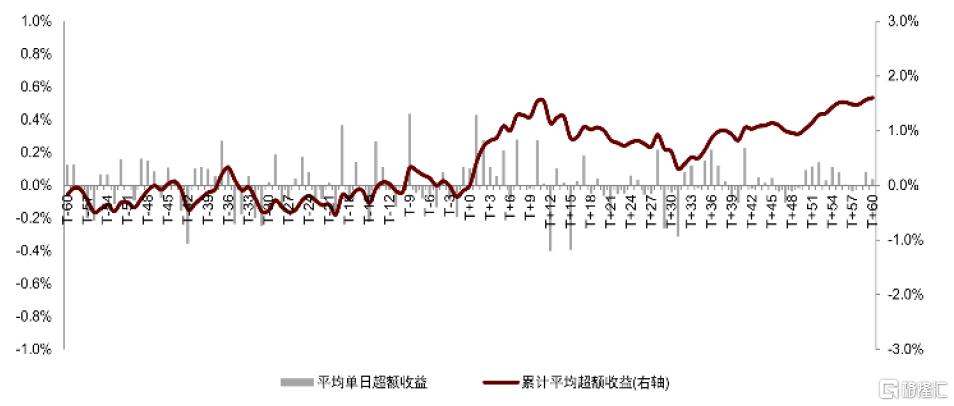

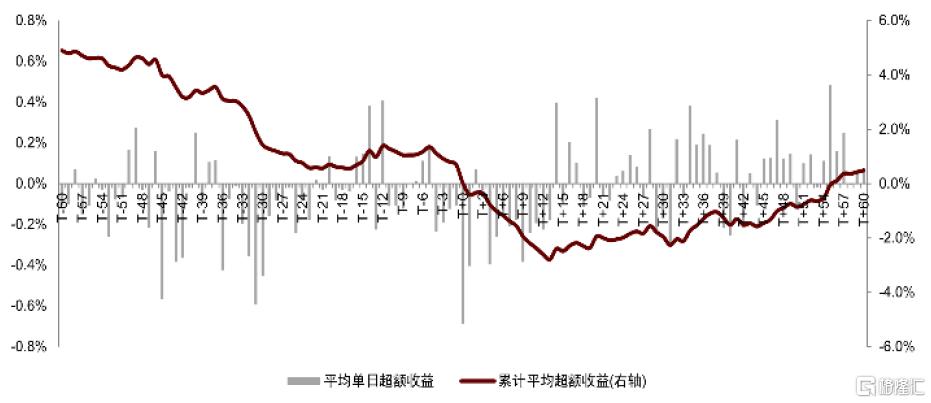

整體而言,納入指數的成分股在調整公告日後10日存在超額收益。由下圖所示,大多數指數的納入樣本股在公告日後具有相對良好的超額收益表現,但持續時間較短,納入效應在10日後逐漸減弱。我們對不同指數、不同時段的納入效應進行測試,其中:

► 部分指數的納入樣本股在公告日前存在超額收益。近年來投資者對股指定期調整事件的關注度有所提升,由於預測規則較爲透明,投資者在提前預測擬調入名單後或提升對擬調入樣本的關注度。部分指數的納入效應在公告日前已經有所反應,其中,中證500、中證1000、科創50等指數擬納入的成分股在公告日前10個交易日已經實現較爲顯著的超額收益。

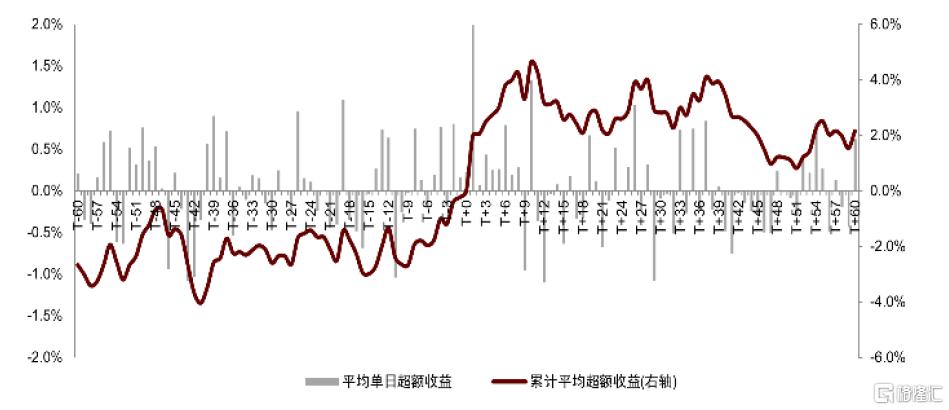

► 多數指數在2023年後的納入效應優於全歷史平均水平。跟蹤被動指數基金的規模2023年以來不斷擴大,或對納入樣本股的股價上漲有一定帶動作用。多數指數2023年後納入樣本股在調整公告日後10日的超額收益表現顯著,超額收益的均值、中位數、勝率相較於歷史總體均有所提升,納入效應優於全歷史平均水平。其中滬深300、上證50指數在公告日後10日的累計超額收益分別提高至4.64%和6.77%。

► 滬深300、中證500、上證50、科創50、科創100和北證50指數的納入效應較爲顯著。全歷史區間,滬深300、中證500、上證50、科創50、科創100和北證50指數在公告日後10日的累計超額收益表現良好,均值分別實現1.53%、0.87%、1.43%、1.43%、3.95%和6.79%。

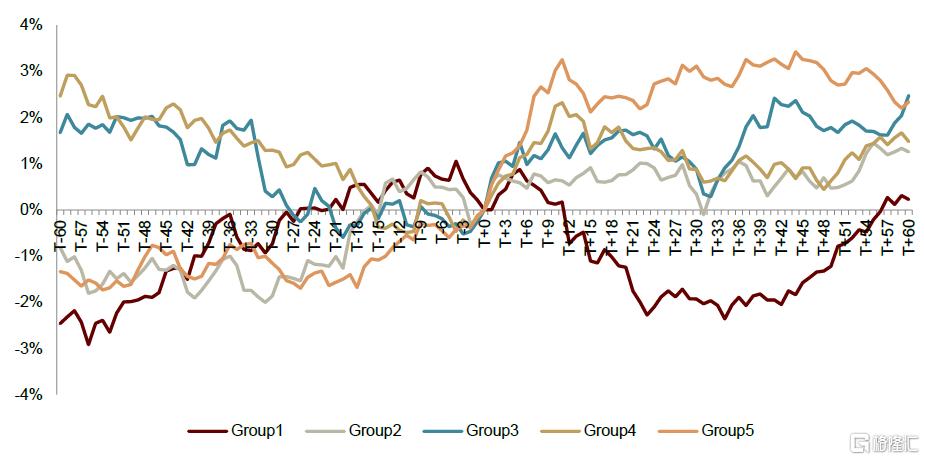

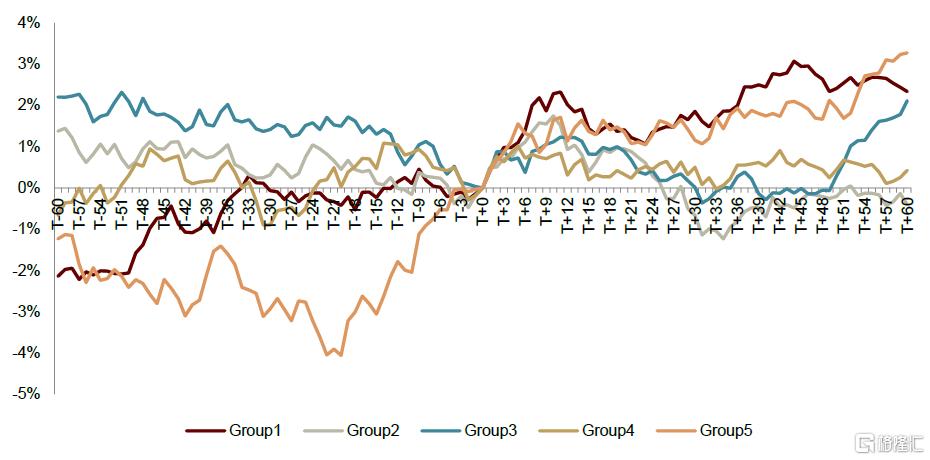

圖表3:滬深300指數納入效應(全歷史)

注:T爲指數調整公告日 資料來源:Wind,中金公司研究部,數據截至2025-04-30

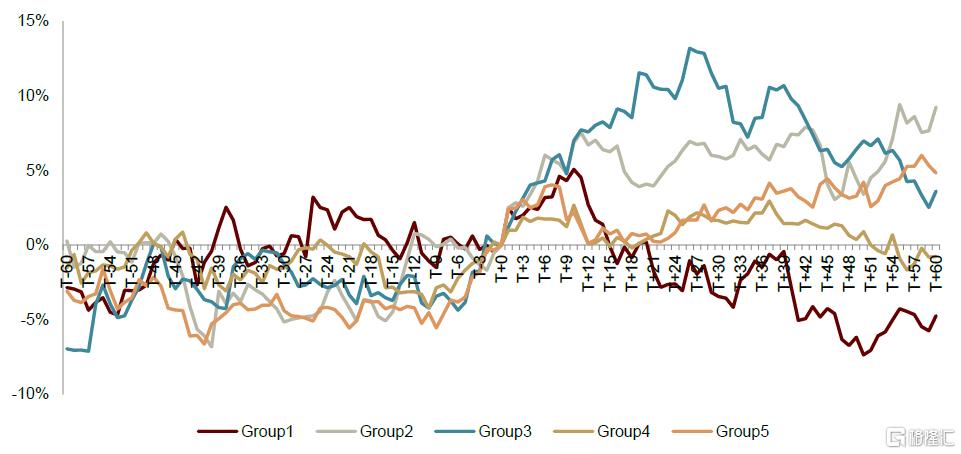

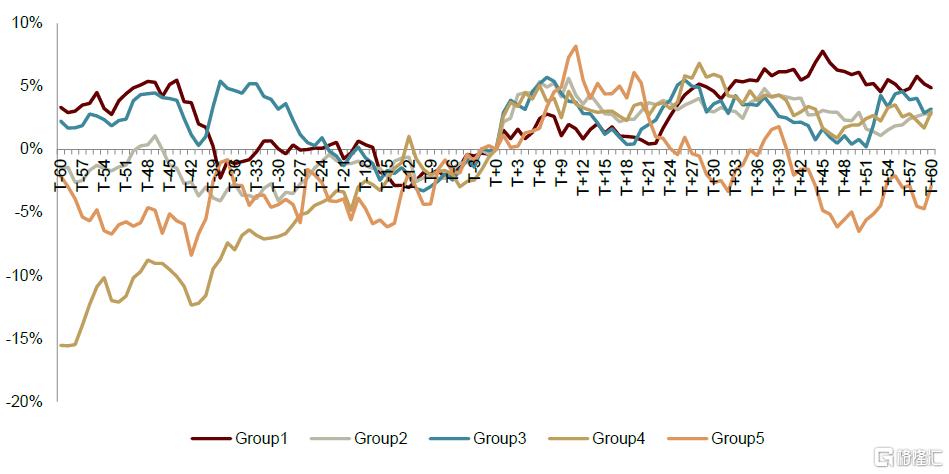

圖表4:滬深300指數納入效應(2023年後)

注:T爲指數調整公告日 資料來源:Wind,中金公司研究部,數據截至2025-04-30

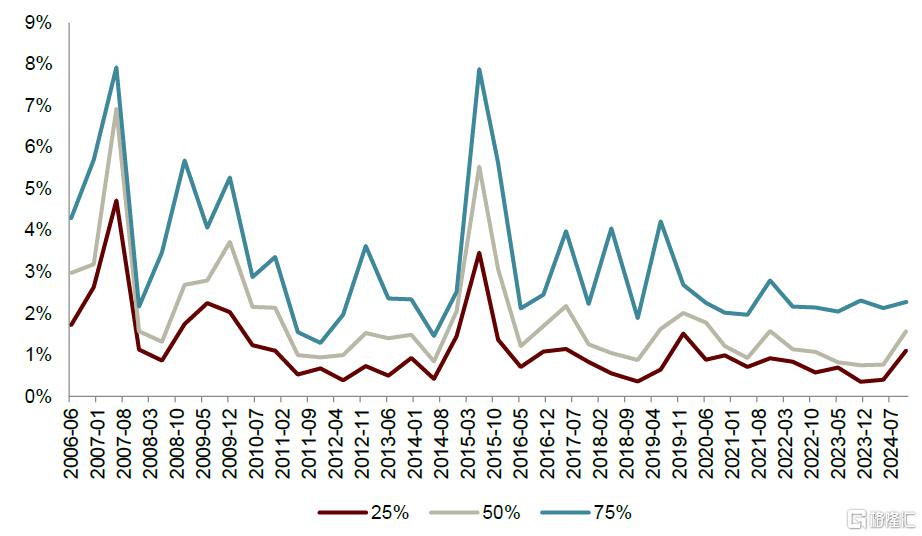

圖表5:事件日後10天,納入樣本股累計超額收益統計(全歷史)

注:數據截至2025-04-30 資料來源:Wind,中金公司研究部

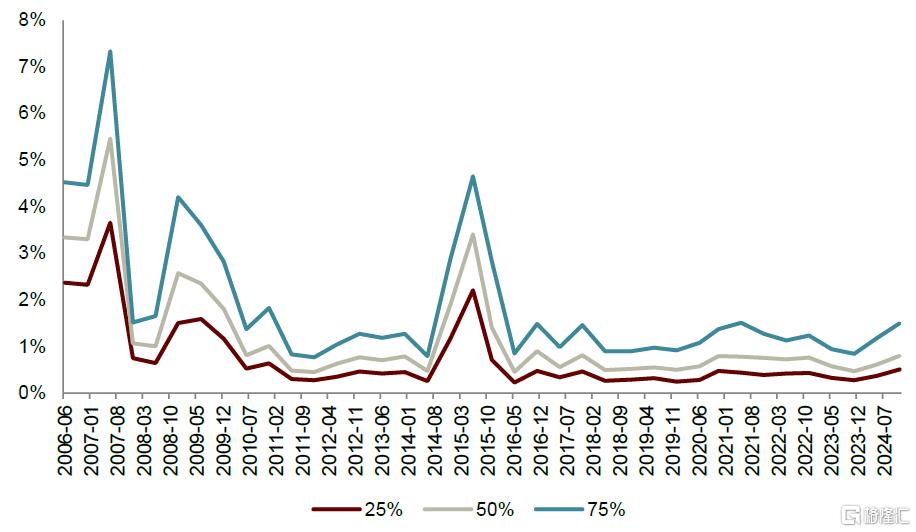

圖表6:事件日後10天,納入樣本股累計超額收益統計(2023年後)

注:數據截至2025-04-30 資料來源:Wind,中金公司研究部

指數剔除效應

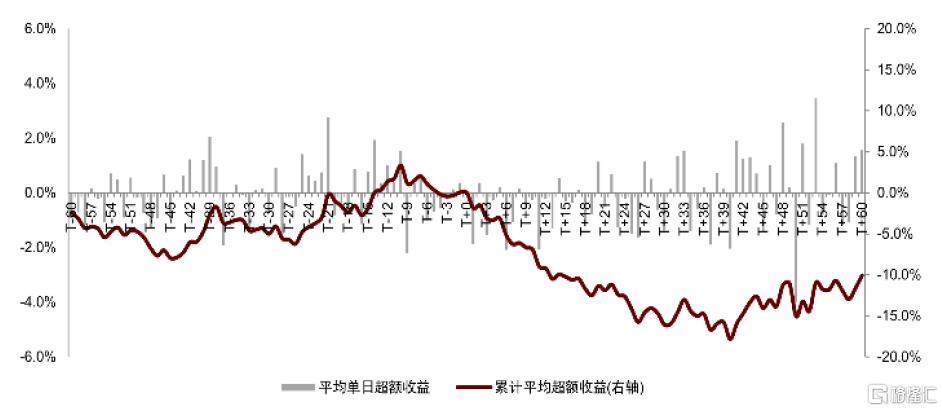

整體而言,剔除指數的成分股在調整公告日後有一定負面效應。由下圖所示,大多數指數的剔除樣本股在公告日後相較於指數有一定負面效應,在公告日後10天較爲明顯,而由於A股缺乏做空機制,剔除效應的持續時間相對長於納入效應。我們對不同指數、不同時段的剔除效應進行測試,其中:

► 多數指數的剔除效應在2023年後表現相較於歷史總體更爲顯著。跟蹤指數的被動基金規模逐年增加,剔除指數的成分股賣盤有所增長,多數指數的剔除效應更加顯著。2023年後多數指數的剔除樣本股在調整公告日後10日的累計超額收益率均值和中位數均有所下降,且剔除效應時長進一步上升,剔除效應較全歷史平均水平更爲顯著。其中滬深300和科創50指數在公告日後10日的累計超額收益率分別降低至-6.91%和-1.67%。

圖表7:滬深300指數剔除效應(全歷史)

注:T爲指數調整公告日 資料來源:Wind,中金公司研究部,數據截至2025-04-30

圖表8:滬深300指數剔除效應(2023年後)

注:T爲指數調整公告日 資料來源:Wind,中金公司研究部,數據截至2025-04-30

圖表9:事件日後10天,剔除樣本股累計超額收益統計(全歷史)

注:數據截至2025-04-30 資料來源:Wind,中金公司研究部

圖表10:事件日後10天,剔除樣本股累計超額收益統計(2023年後)

注:數據截至2025-04-30 資料來源:Wind,中金公司研究部

哪些因素對指數調整事件效應的顯著性存在影響?

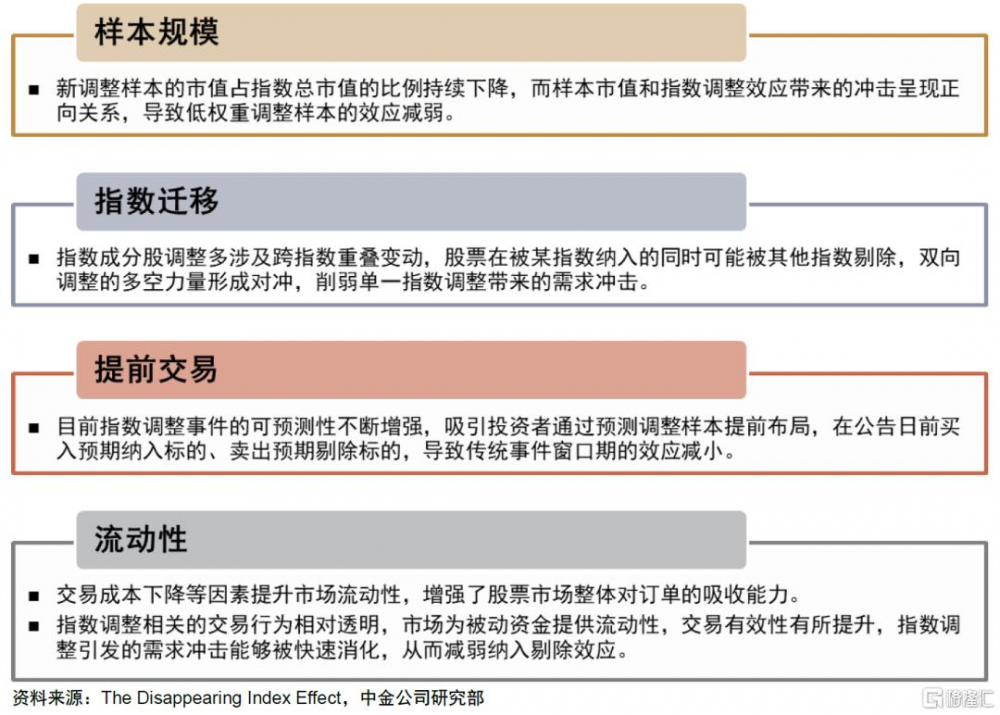

2010年後海外主流指數定期調整事件效應有所下降。Greenwood和Sammon發現標普500指數納入效應的超額收益從1990-2000年的7.6%下降至2010-2020年的0.8%,剔除效應的超額收益從1990-2000年的-16.6%縮減至2010-2020年的-0.6%。其中,他們認爲樣本規模、指數遷移、提前交易和流動性可能是導致指數調整效應衰退的原因,其中指數遷移數量佔比的提升(從1990年代的40%提高到現在的80%)和流動性增強是主要因素,而投資者的提前交易行爲也對其產生了一定影響。[1]

圖表11:海外指數定期調整事件效應衰退原因

資料來源:The Disappearing Index Effect,中金公司研究部

我們進一步以滬深300的納入樣本爲例,分析樣本規模(衝擊系數、流通市值)、指數遷移、提前交易(公告前超額收益率)、流動性(換手率、Amihud)對A股指數調整事件效應的有效性帶來怎樣的影響。

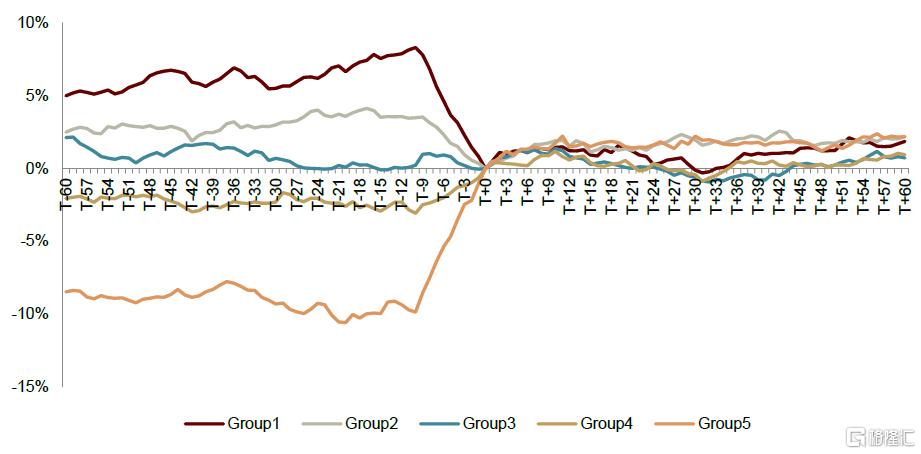

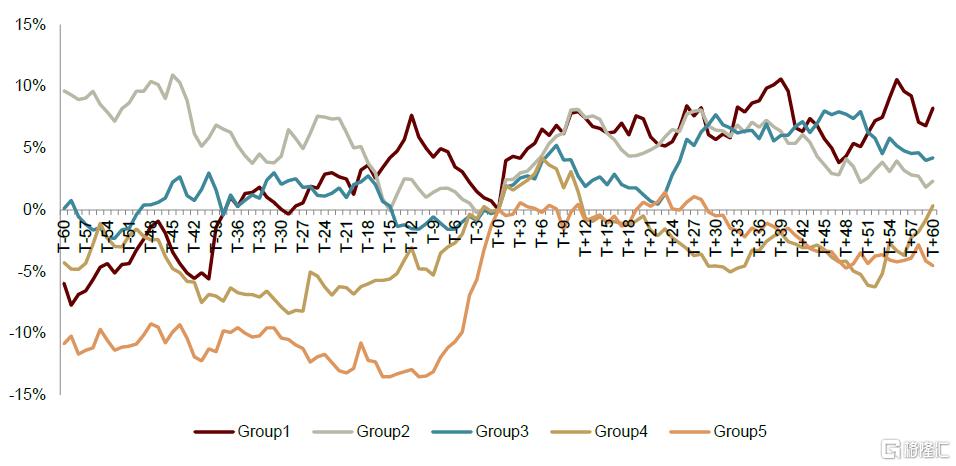

樣本規模:高衝擊系數的事件效應更加顯著

全歷史樣本中高衝擊系數樣本的納入效應較爲顯著,而近期高衝擊系數組合的納入效應反映有所提前。全歷史來看,衝擊系數分組的納入效應單調性較爲明顯,衝擊系數最高的第五組在公告後十個交易日的超額收益表現出色。然而2023年後,衝擊系數最高的第四組和第五組的超額收益反映有所提前,導致其在公告後收益表現相對欠佳,但結合公告日之前的表現來看高衝擊系數樣本的納入事件效應依然較爲可觀。

圖表12:滬深300指數衝擊系數分組納入效應(全歷史)

注:T爲指數調整公告日;衝擊系數爲預期資金淨流入金額/該成分股的過去20個交易日的日均成交金額 資料來源:Wind,中金公司研究部,數據截至2025-04-30

圖表13:滬深300指數衝擊系數分組納入效應(2023年後)

注:T爲指數調整公告日;衝擊系數爲預期資金淨流入金額/該成分股的過去20個交易日的日均成交金額 資料來源:Wind,中金公司研究部,數據截至2025-04-30

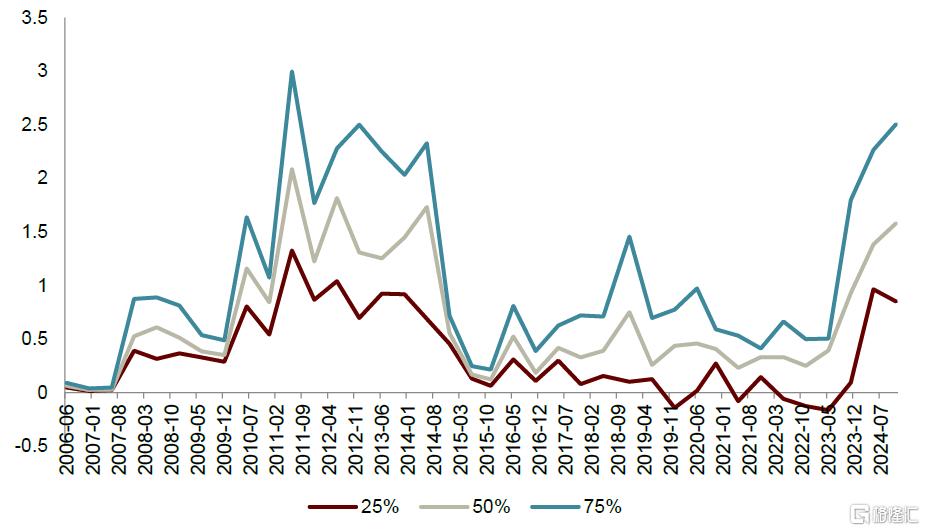

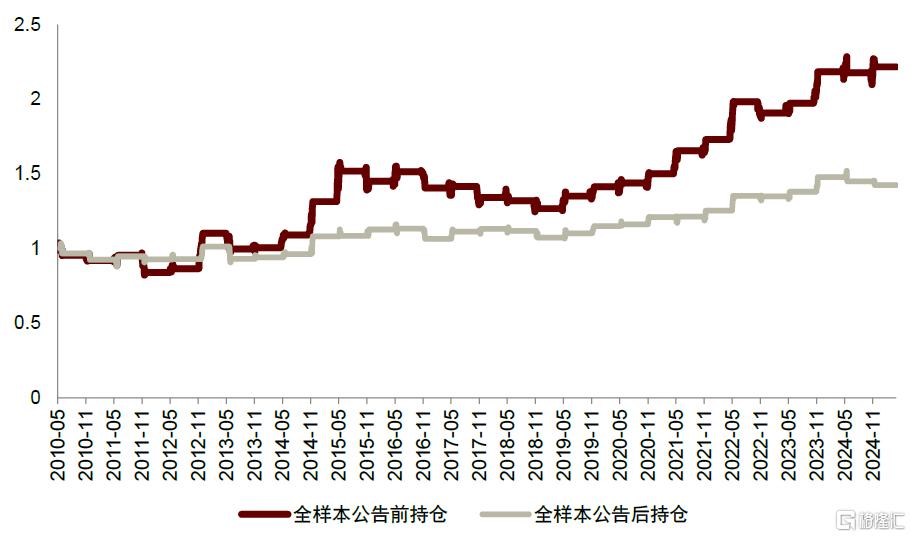

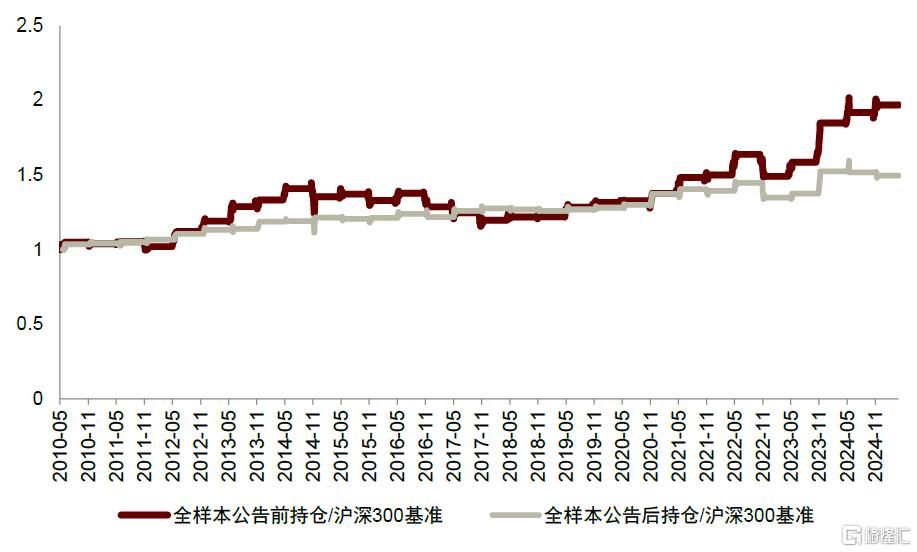

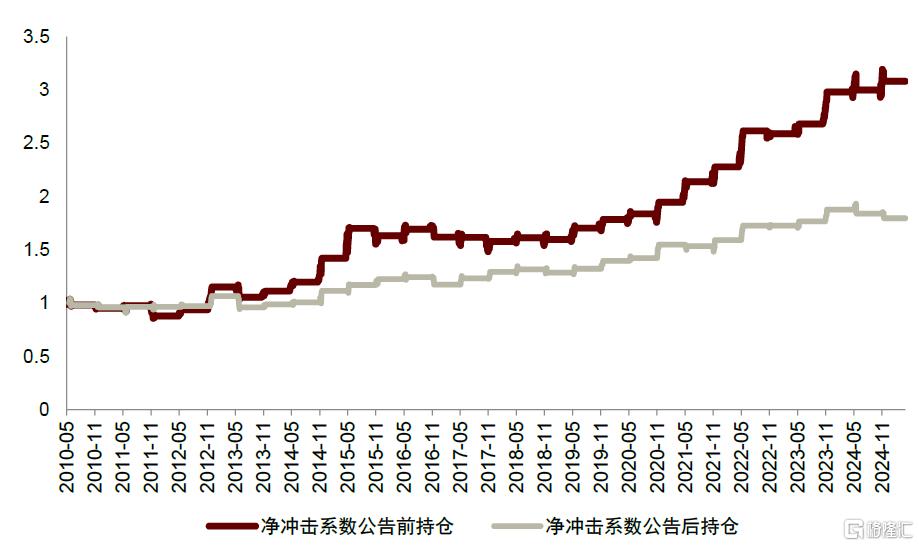

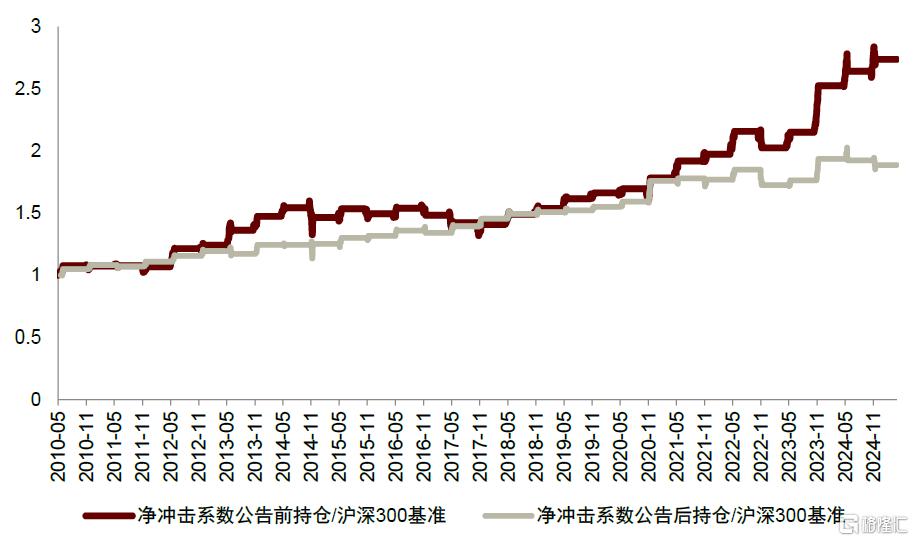

納入樣本的流通市值佔比與衝擊系數均無下降趨勢。以滬深300爲例,2023年以來被動基金規模有所提升,滬深300納入樣本的衝擊系數也隨之有所增長;此外新納入樣本流通市值佔滬深300流通市值的比例並沒有下行趨勢。因此從資金衝擊和流通市值的角度考慮,新樣本的規模對資金依然具有吸引力,其受到的資金衝擊依然維持較高水平。

圖表14:滬深300納入樣本衝擊系數變化

注:衝擊系數爲綜合考慮所覆蓋主要指數調入調出的淨流入金額/該成分股的日均成交金額 資料來源:Wind,中金公司研究部

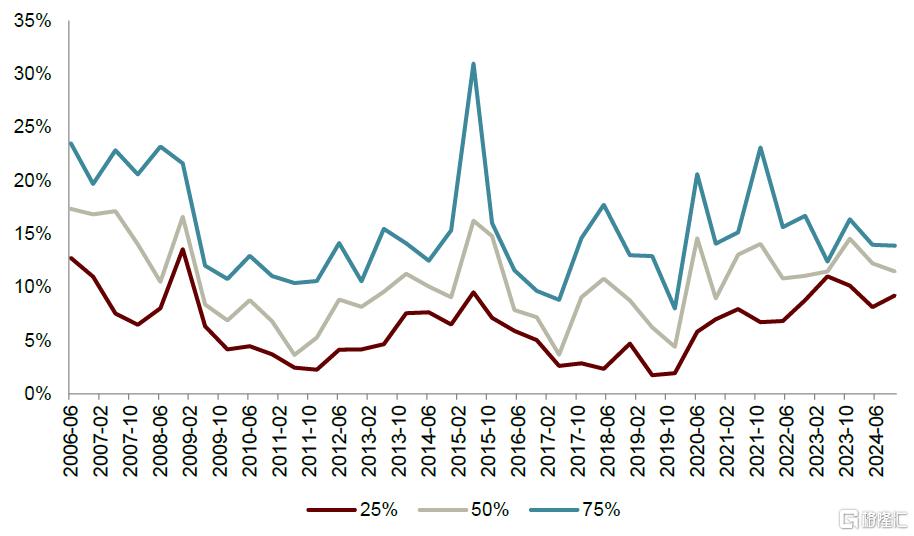

圖表15:滬深300納入樣本流通市值佔比變化

注:衝擊系數爲綜合考慮所覆蓋主要指數調入調出的淨流入金額/該成分股的日均成交金額 資料來源:Wind,中金公司研究部

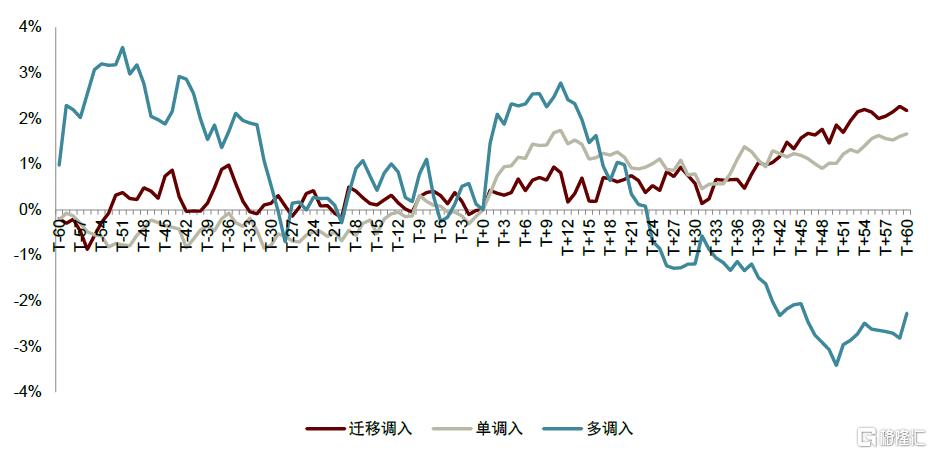

指數遷移:調入多個核心指數的樣本股納入效應較爲明顯

調入多個核心指數的樣本股納入效應表現良好。我們將納入滬深300的樣本股分爲三組,若樣本被其他核心指數剔除(中證500、中證1000等),則將該樣本歸位遷移調入類型;若樣本未被其他核心指數剔除,則根據其被納入的核心指數數量分爲單調入(僅被納入滬深300指數)和多調入。其中調入多個核心指數的樣本股納入效應表現良好,2023年後超額收益表現依然相對較優。

圖表16:滬深300指數遷移行爲分組納入效應(全歷史)

注:T爲指數調整公告日;遷移調入爲調入滬深300同時從其他指數中調出,單調入爲核心指數中僅調入滬深300中,多調入爲調入多個核心指數中 資料來源:Wind,中金公司研究部,數據截至2025-04-30

圖表17:滬深300指數遷移行爲分組納入效應(2023年後)

注:T爲指數調整公告日;遷移調入爲調入滬深300同時從其他指數中調出,單調入爲核心指數中僅調入滬深300中,多調入爲調入多個核心指數中 資料來源:Wind,中金公司研究部,數據截至2025-04-30

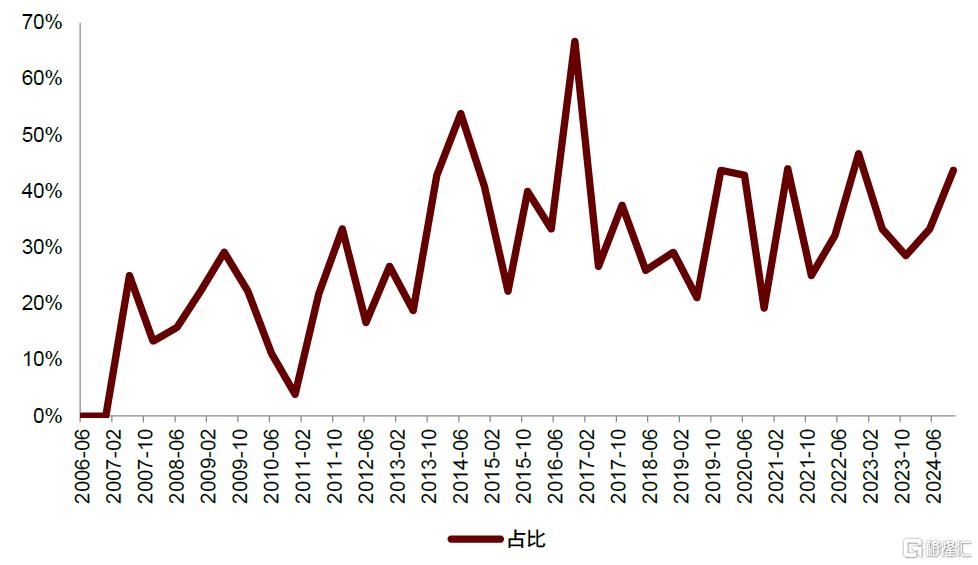

屬於指數遷移的納入樣本數量佔比較爲穩定。若股票在納入滬深300的同時被其他主流指數(如中證500、中證1000)剔除,我們認爲該樣本屬於指數遷移行爲。雖然這部分樣本的納入效應相對較弱,但我們計算這部分樣本的佔比變化,發現數量較爲穩定,不存在顯著的上升趨勢,因此我們認爲指數遷移現象對A股的納入效應超額收益的負面影響沒有加劇。

圖表18:滬深300納入樣本中指數遷移樣本佔比變化

注:計算同時被主流指數(如中證500、中證1000)剔除並納入滬深300樣本的數量佔比 資料來源:Wind,中金公司研究部

提前交易:提前交易行爲對調整公告後的超額收益有一定負面影響

前期超額收益未顯現的樣本在公告後超額收益實現反彈。全歷史樣本中,前期超額收益分組對樣本未來收益的表現沒有較強的解釋力度。但2023年後,前期超額收益未顯現的樣本在公告納入後的超額收益實現反彈,而前期超額收益較高的組合或因提前透支事件效應的收益導致其在公告日後的表現欠佳。

圖表19:滬深300指數收益率分組納入效應(全歷史)

注:T爲指數調整公告日;根據公告日前10個交易日的日度收益率均值分組 資料來源:Wind,中金公司研究部,數據截至2025-04-30

圖表20:滬深300指數收益率分組納入效應(2023年後)

注:T爲指數調整公告日;根據公告日前10個交易日的日度收益率均值分組 資料來源:Wind,中金公司研究部,數據截至2025-04-30

滬深300納入效應提前,反映投資者的預期交易行爲。全歷史樣本中,納入樣本的超額收益一般會在公告日後有明顯體現,然而隨着投資者對指數成分股調整事件關注度的提升,2023年以後納入樣本的超額收益在公告日前10個交易日左右已經提前开始反映。結合前文的分組測試,公告日前超額收益提前反映的樣本在公告日後的收益表現相對欠佳,體現出投資者的提前交易行爲對公告日後的超額收益具有一定負面影響。

流動性:單調性不顯著

高換手樣本的納入效應近期表現良好。2023年以來,高換手樣本納入後的超額收益表現相對顯著,而低換手樣本超額收益欠佳。我們認爲高換手率不僅意味着股票具有較高的流動性,也反映出股票受到市場關注。現階段被動基金規模不斷擴大,這部分高關注度的樣本也實現一定超額收益。

圖表21:滬深300指數換手率分組納入效應(全歷史)

注:T爲指數調整公告日;根據公告日前10個交易日換手率的均值分組 資料來源:Wind,中金公司研究部,數據截至2025-04-30

圖表22:滬深300指數換手率分組納入效應(2023年後)

注:T爲指數調整公告日;根據公告日前10個交易日換手率的均值分組 資料來源:Wind,中金公司研究部,數據截至2025-04-30

納入樣本換手率分布較爲穩定。我們發現納入滬深300的樣本換手率整體分布要略高於滬深300原始成分股,但其換手率分布較爲穩定,並沒有顯著提升的現象。

圖表23:滬深300納入樣本換手率分布變化

資料來源:Wind,中金公司研究部

圖表24:滬深300成分股換手率分布變化

資料來源:Wind,中金公司研究部

我們認爲A股未來指數調整的事件效應存在超額收益的空間,其中:

► 截面分析角度來看,指數遷移和提前交易行爲或對A股成分股納入效應有負面影響,衝擊系數對納入效應有正面反饋。通過對滬深300納入樣本的分組測試,我們發現指數遷移和超額收益提前顯現的樣本在公告日後的超額收益表現欠佳,而高衝擊系數的樣本整體超額收益表現較爲出色,但2023年以來其納入效應有所提前。

► 關鍵指標的時序變化來看,未來A股市場的指數調整事件效應存在超額收益的空間。截至2024年12月,納入樣本的流通市值佔比和衝擊系數均無下降趨勢,指數遷移數量佔比和換手率自2016年以來較爲穩定,雖然部分衝擊系數較高的股票存在提前交易現象,但我們認爲整體而言,未來A股市場的指數調整事件效應存在超額收益的空間。

策略構建:高衝擊系數納入策略表現良好

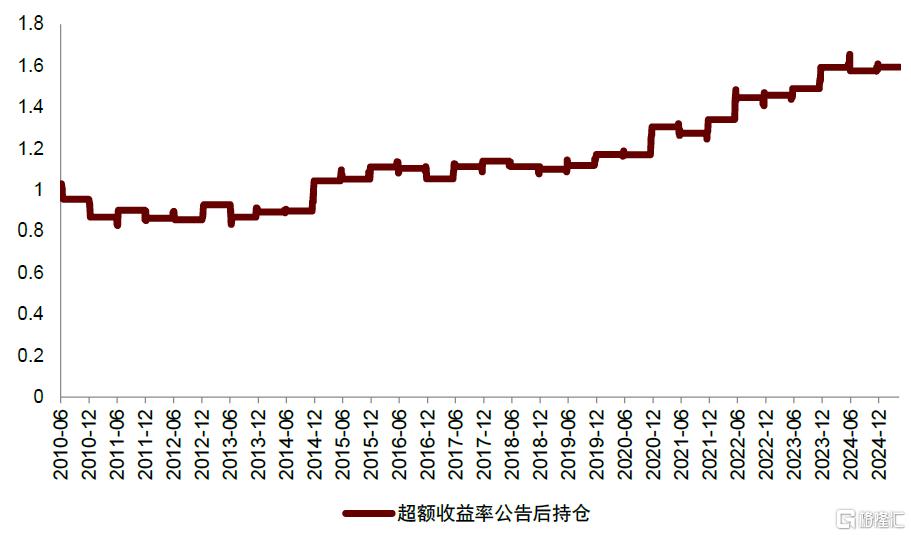

提前預測指數納入樣本對策略收益的增厚效果較爲顯著。我們根據滬深300指數調整的納入樣本,分別在調整公告前10天和調整公告後1天等權买入相關標的,並在公告日10天後賣出,構建滬深300納入樣本策略。我們發現調整公告前10天持倉的組合顯著跑贏,年化收益率從2.5%提升至5.7%,說明提前預測指數納入樣本對策略收益的增厚效果較爲顯著。

圖表25:滬深300納入樣本策略淨值

資料來源:Wind,中金公司研究部,基准爲在相同時間段持有滬深300指數,數據截至2025-04-30

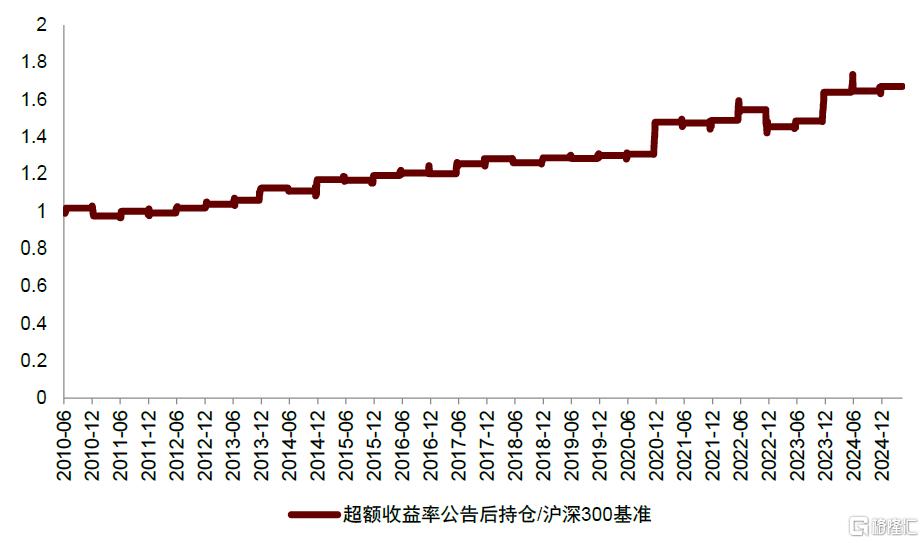

圖表26:滬深300納入樣本策略相對淨值

資料來源:Wind,中金公司研究部,基准爲在相同時間段持有滬深300指數,數據截至2025-04-30

高衝擊系數納入策略表現良好。我們每期計算滬深300納入樣本的淨衝擊系數,並選擇排名前10的股票等權持有,我們發現該策略收益表現良好,在2019年至2024年,每年可以實現10%左右的年化收益率,2010年以來年化收益率實現8.1%,相較同時間段持倉滬深300指數實現7.2%超額收益率。若我們根據調整公告前10日的超額收益率選擇收益較弱的10只股票,並在公告後持有相關標的,該組合表現要優於在公告後持有所有納入樣本的策略收益。

圖表27:滬深300納入樣本衝擊系數選股策略淨值

資料來源:Wind,中金公司研究部,基准爲在相同時間段持有滬深300指數,數據截至2025-04-30

圖表28:滬深300納入樣本衝擊系數選股策略相對淨值

資料來源:Wind,中金公司研究部,基准爲在相同時間段持有滬深300指數,數據截至2025-04-30

圖表29:滬深300納入樣本公告前超額收益率選股策略淨值

資料來源:Wind,中金公司研究部,基准爲在相同時間段持有滬深300指數,數據截至2025-04-30

圖表30:滬深300納入樣本公告前超額收益率選股策略相對淨值

資料來源:Wind,中金公司研究部,基准爲在相同時間段持有滬深300指數,數據截至2025-04-30

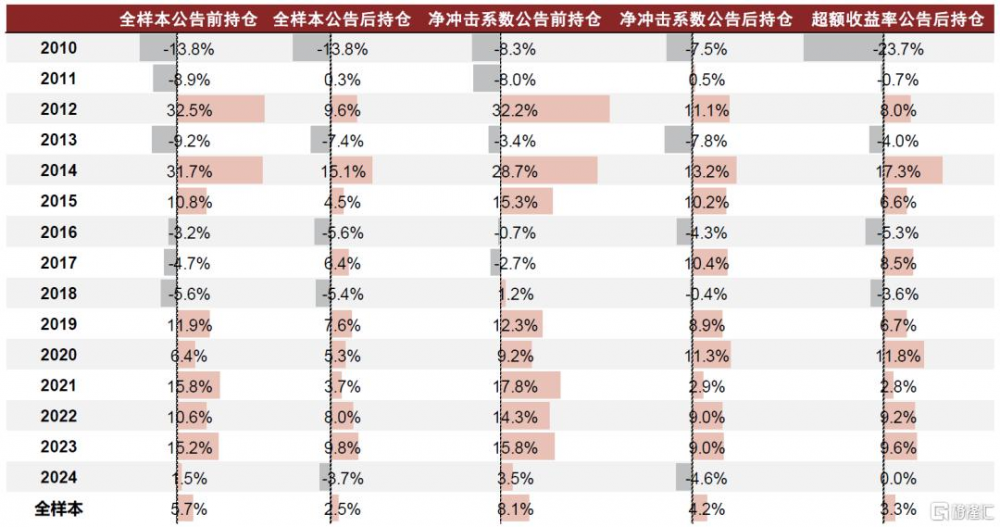

圖表31:滬深300納入樣本策略分年度年化收益統計

資料來源:Wind,中金公司研究部,數據截至2025-04-30

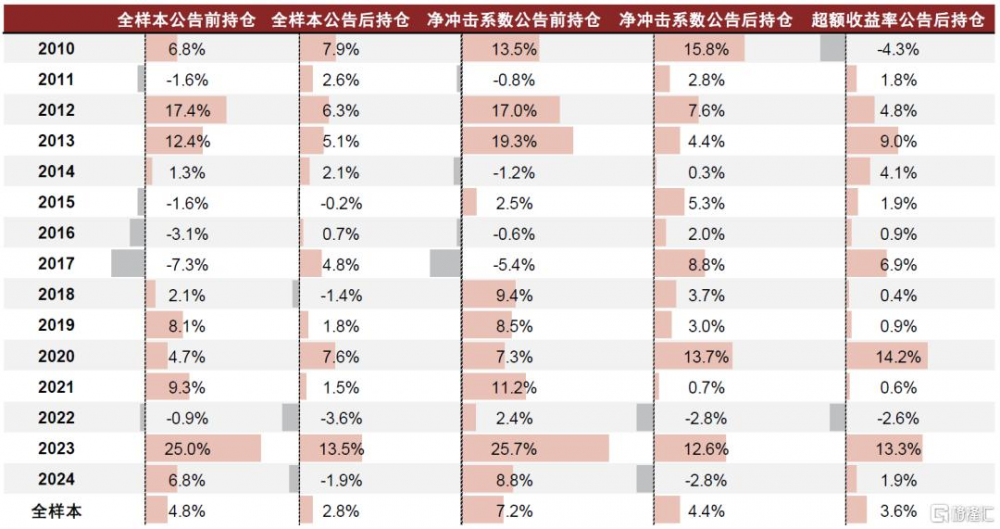

圖表32:滬深300納入樣本策略分年度年化超額收益統計

注:數據截至2025-04-30 資料來源:Wind,中金公司研究部,基准爲在相同時間段持有滬深300指數

風險提示

本篇報告的指數調整名單預測參考指數編制方案,依據股票的財務信息、交易信息進行篩選,其中,存在三個不確定性因素,一是用到自由流通市值數據時,我們無法獲取指數公司自己維護的自由流通市值數據,對部分公司使用Wind數據庫提供的自由流通市值作爲近似,但二者的口徑是可能存在差異的,由於A50與A500指數需要根據行業的自由流通市值佔比篩選股票,因此自由流通市值數據對A50和A500的成分股預測影響較大,導致兩個指數的預測准確度可能偏低;二是樣本股實際審核過程涉及到該股票近一年是否受到證監會處罰或提示存在股價操縱風險,而這一條件的認定標准具有一定主觀成分,由審核委員會商議決定;三是中證ESG評級得分與Wind數據庫提供的ESG評級得分存在差異。

[1]Greenwood, Robin, and Marco Sammon. "The disappearing index effect." The Journal of Finance 80.2 (2025): 657-698.

注:本文來自中金公司2025年5月4日已經發布的《2025年6月A股指數定期調整預測:指數調整效應未來如何演變?》,報告分析師:古翔 S0080521010010,曹鈺婕 S0080524020013,周蕭瀟 S0080521010006,劉均偉 S0080520120002

標題:指數調整效應未來如何演變?

地址:https://www.iknowplus.com/post/218906.html