中信證券:房地產供給持續收縮,收儲加力擴圍

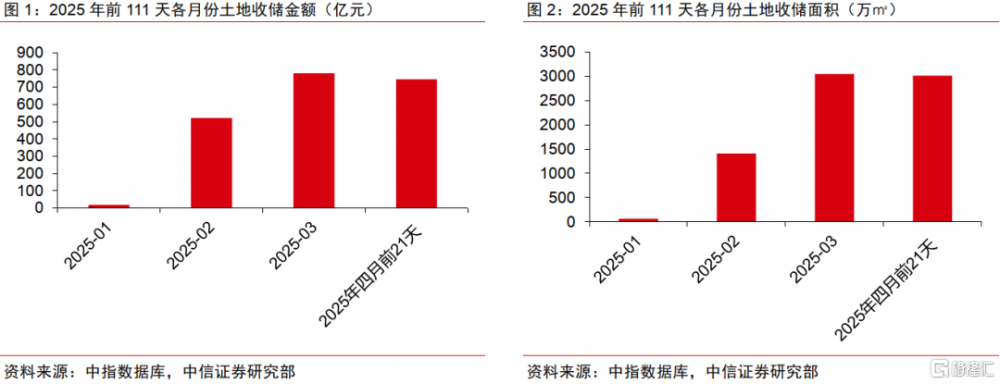

2025年前111天,我們統計各地擬利用專項債收儲規模已經達到2090億元,1-4月披露專項債收儲逐月快速上升,專項債收儲已經不局限於個別區域,而在普遍推开。統計數據顯示,2018年和之後出讓的土地當前收儲價格相對於土地出讓成交價僅折讓12%,收儲有力夯實了房企的淨資產。我們認爲,收儲是供給收縮政策的核心內容,並和金融支持政策、需求支持政策一起,構成了中國房地產市場止跌回穩的最關鍵政策組合。

▍土地收儲政策便利不斷,收儲進程不斷提速。

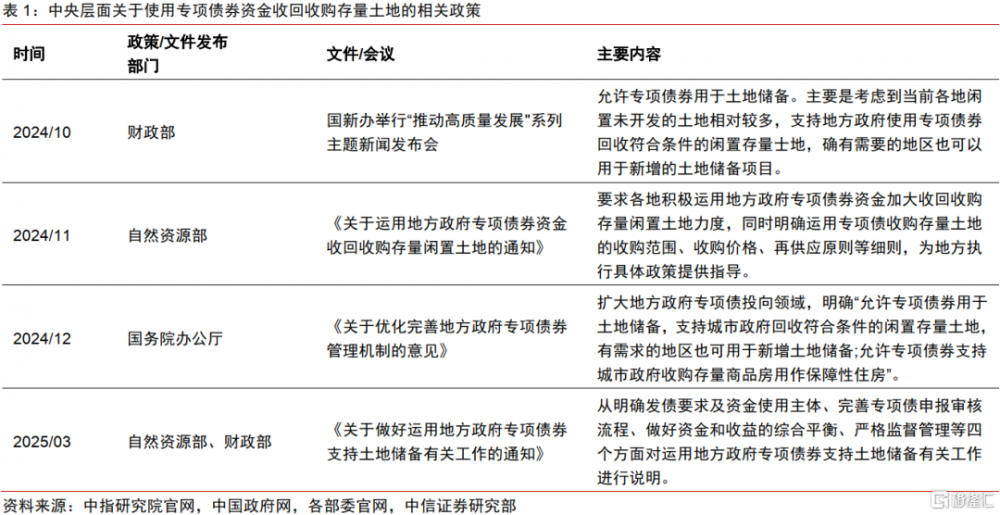

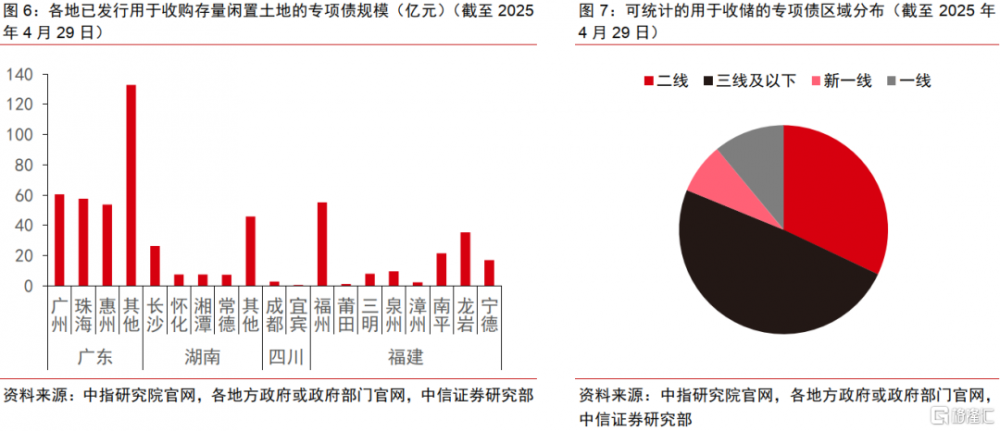

從2024年10月財政部支持地方使用專項債回收闲置土地,到2025年3月自然資源部和財政部發布相關工作細則,再到各地大規模持續推出擬用專項債收儲土地的名單——土地收儲政策推進力度較大,成果豐碩。我們根據中指數據庫自下而上匯總統計,2025年2月、3月和4月,各地分別公告收儲總金額爲522億元、780億元和超過1000億元(按可統計範圍日均披露推算),2025年开年以來擬收儲規模逐月快速擡升。

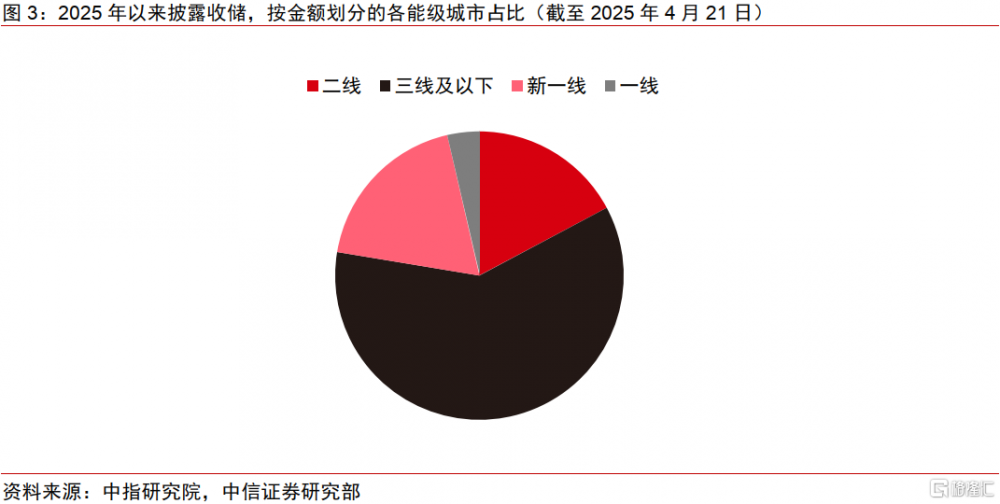

▍收儲集中在低线城市和房價下跌的地方

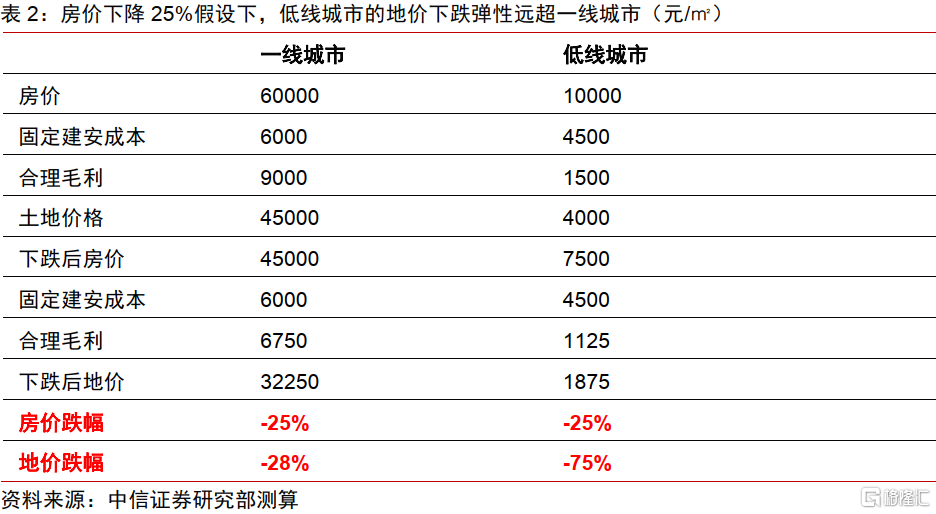

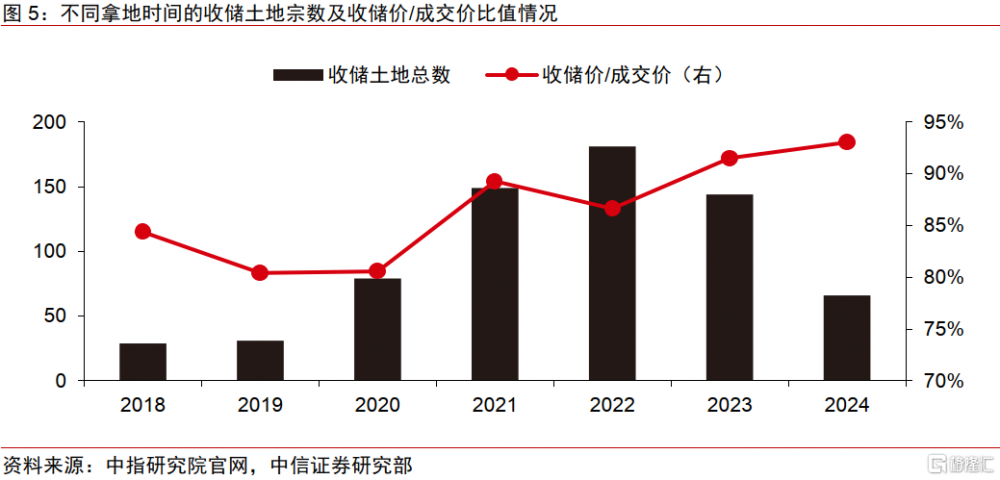

即便剔除2018年之前案例,我們根據中指數據庫數據計算,拿地時間在2018年之後的土地當前的收儲對價也只比土地歷史成交價折價12.2%,對絕大多數房地產公司被收儲有利可圖。一线城市地產項目確實不太依賴於收儲,低线城市收儲的需求更爲迫切。根據RealData數據,截至2024年底國內50城房價指數相較2021年最高點下跌超過三成,且理論上地價跌幅往往超過房價,一些低线城市部分土地跌價超過六成以上。但收儲的存在,使得地產企業不至於大幅折價促銷或者計提巨額跌價准備,而可以期待土地以較高價格被收儲。

▍政策在加力關鍵階段,預計顯著減少供給,推動市場止跌回穩。

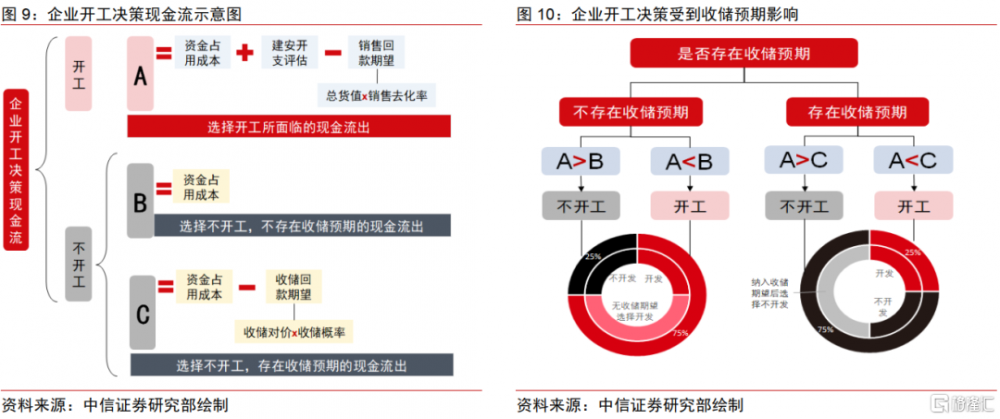

我們根據中指研究院以及各政府官網披露數據統計,到2025年4月底,一些專項債落地較快的省份總計落地專項債551億元。當前專項債用於收儲已經普遍推开,不再局限於前期試點省份。我們認爲,只要滿足當地土地平整成本明顯低於土地出讓合同金額,建安成本顯著低於房價這兩個條件,則收儲就可以在這個地方持續擴容。收儲具備顯著的供給收縮效應,因爲收儲會間接影響企業的开工行爲和經營決策。我們認爲,收儲和金融支持、需求支持一起,是推動中國房地產市場止跌回穩最重要的三項政策。

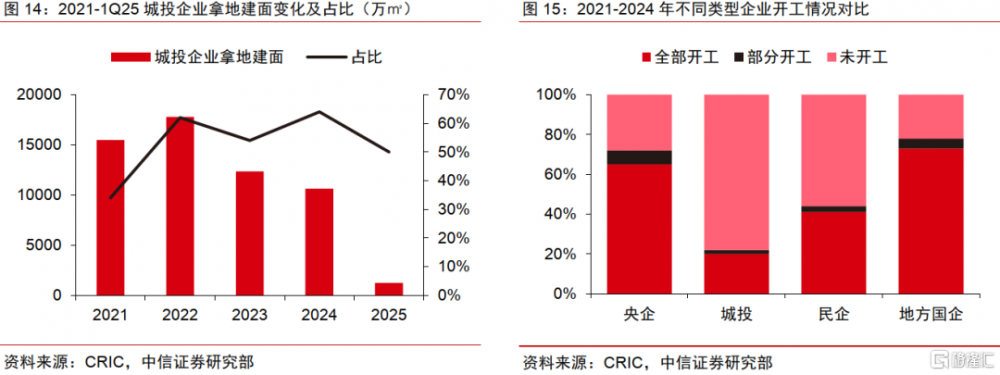

▍不止是城投平台受益。

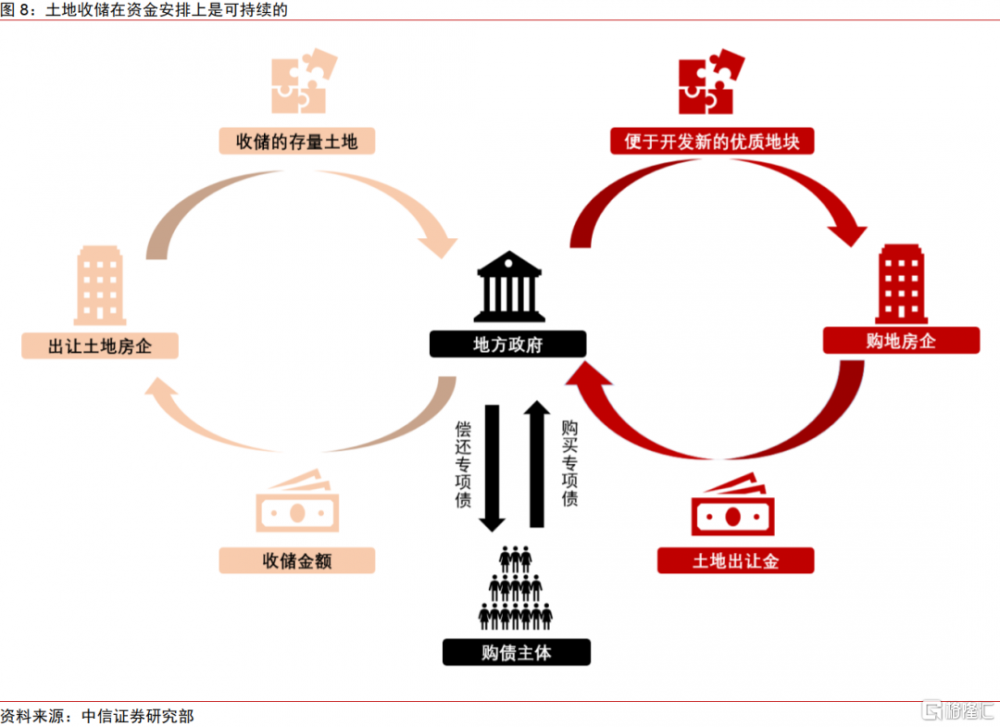

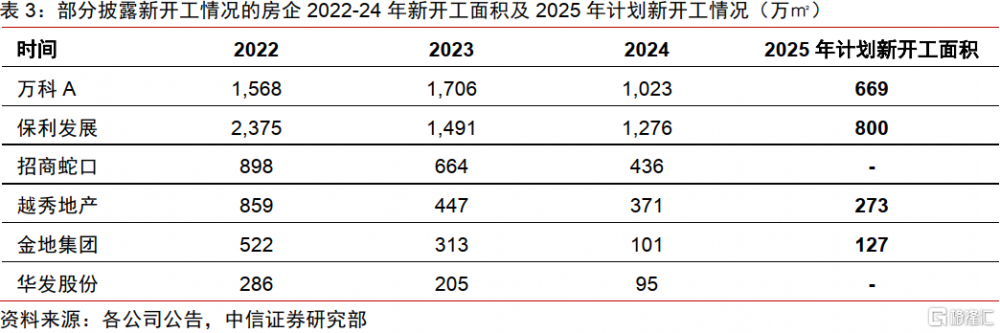

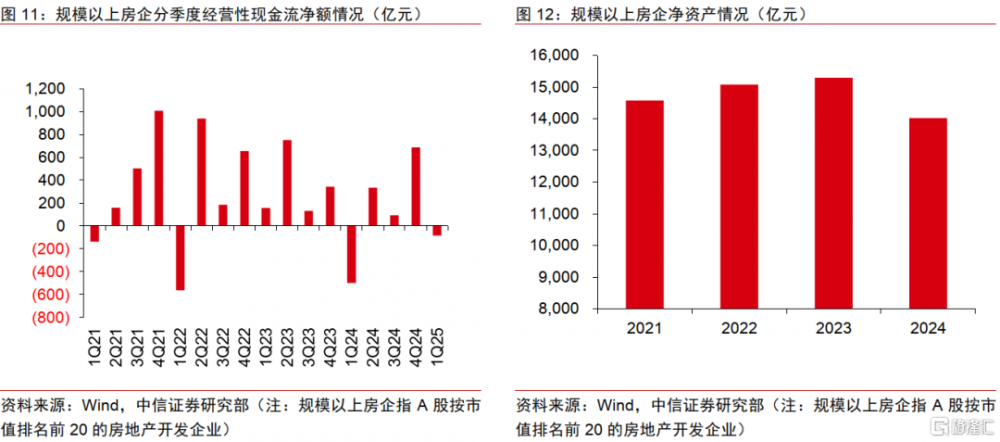

2021年之後,城投平台逐漸拿地“喫撐”,大量土地無法开工銷售。情理上,地方收儲中城投平台率先受益是情理之中。不過,我們認爲所有市場主體其實都受益於土地收儲。“換地型”的收儲較之“注資型”收儲更匹配市場化企業的訴求,也更不依賴專項債資金。我們當然重視專項債對於收儲的作用,但這不意味着只能用專項債資金收儲。而且,收儲的不斷加力擴圍和其對供給的強收縮效應,都有利於城投平台之外的市場化房企。地產企業的經營性現金流淨流入數據已經轉好,說明收儲有從容开展的空間。

▍風險因素:

專項債發行規模不及預期風險;部分企業,收儲遠水不解近渴的風險;部分房企資產空心化風險。

▍投資策略:

我們認爲,專項債收儲已經迎來關鍵加速期,地方在不斷擴圍收儲平台,有效落地資金。收儲是一項積極影響頗大的供給收縮政策,也是我國所獨有的穩定房地產市場政策。我們認爲,配合其他政策,房價在2025年可以止跌回穩。我們看好供給收縮的積極意義。

注:本文節選自中信證券研究部已於2025年5月7日發布的《房地產與物業服務行業深度專題研究—供給持續收縮,收儲加力擴圍》報告,分析師:陳聰S1010510120047;張全國S1010517050001;劉河維S1010523030004;李俊波S1010524080020

標題:中信證券:房地產供給持續收縮,收儲加力擴圍

地址:https://www.iknowplus.com/post/218953.html