中企雲鏈再闖IPO,毛利率超90%,現金流卻堪憂

近期,一家位於天津的供應鏈金融公司迎來了IPO動態。

格隆匯獲悉,5月6日,中企雲鏈股份有限公司(簡稱“中企雲鏈”)向港交所遞交了招股書,由中信建投國際、農銀國際、工銀國際和邁時資本擔任聯席保薦人。

這是中企雲鏈第二次遞表,2023年10月,公司曾首次向港交所遞交上市申請。

中企雲鏈是一家獨立的產業數字金融平台,專注於確權及保理業務等,通過產業數字金融平台——雲鏈,服務核心企業、鏈屬企業及金融機構。目前同行業的上市公司有聯易融科技-W(9959.HK)、怡亞通(002183.SZ)等。

在普惠金融战略的驅動下,中企雲鏈在過去幾年的業績有所增長;不過,公司現金流狀況並不樂觀,2022年經營性現金大幅流出13億元,2024年年底账上現金及現金等價物僅1.2億元。

作爲一家“和錢打交道”的公司,這個現金狀況能否支撐公司的運營,發哥表示擔憂。

那么,中企雲鏈的質地如何?產業數字金融行業的前景如何?接下來,讓我們透過招股書來一探究竟。

01

由中國中車發起成立,專注於供應鏈金融服務

中企雲鏈的注冊地位於天津市天津自貿試驗區(中心商務區)融和路,天津和北京都有辦公總部。

公司的歷史可以追溯至2015年5月,當時由南車投資、北車投資、中國鐵建投資、中國重機、北京服務新首鋼基金、金蝶及智德盛資產管理投資成立。

經過多次股權架構變動後,於2023年9月改制爲股份有限公司。

截至2025年4月29日,中企雲鏈沒有控股股東。其董事長劉江通過雲頂資產(員工持股平台)構成公司的單一最大股東。

此外,公司的其他股東還包括中國中車、國創基金管理、天津經开區國有投資、華輿國創基金、中信信托等。

劉江今年52歲,1994年7月在中國北方交通大學(現稱北京交通大學)取得會計學學士學位,並於2001年1月在中國的中國人民大學取得在職金融學碩士學位。

劉江曾參與、主持中國南車的股份制改制、A股及H股上市、中國南車與中國北車合並等重大資本運營項目,具備深厚的資金管理與運營經驗。在中企雲鏈成立時,他就加入了公司,目前任執行董事兼董事長,主要負責整體战略規劃、經營及管理決策等。

中企雲鏈是一家獨立的產業數字金融平台,自2015年成立以來,公司通過產業數字金融平台——雲鏈,服務核心企業、鏈屬企業及金融機構。

核心企業主要是指在各自供應鏈中佔據市場主導地位的大型企業。他們可以通過信用方式向鏈屬企業(主要爲中小企業供應商)採購商品及服務,促進金融機構利用其闲置授信及採用數字增信手段向供應商提供金融支持。

公司的用戶主要包括核心企業、鏈屬企業及金融機構,涵蓋中國《國民經濟行業分類》中90%的行業,如建築、制造、服務、批發及零售。

截至2022年、2023年及2024年12月31日,雲鏈平台的用戶數量分別爲23.04萬家、37.29萬家及55.66萬家;這55.66萬家用戶中,包括6601家核心企業、54.64萬家鏈屬企業以及3574家金融機構。

2022年、2023年及2024年(報告期),平台上的核心企業留存率分別爲88.5%、86.0%及87.8%。

報告期內,中企雲鏈的業務包括三大板塊:確權及保理業務、場景數字業務及其他生態業務。

確權及保理業務:主要包括透過雲信驅動的服務,雲信是企業應收账款電子憑證。公司於供應鏈金融提供撮合服務,利用核心企業的信用促成供應商資金流轉。公司也在這項業務下提供保理服務以及供應鏈票據服務,以實現相似目標。

場景數字業務:主要包括融資撮合服務,專注於收集、核實、分析及利用來自企業營運各方面的全面場景數據,以更深入地洞察其業務,並最終協助企業更好地進行融資申請。該全面場景數據的收集可通過專爲特定業務場景(例如租賃設備或採購建築材料的相關場景)而設立的自建平台(如雲租及雲砼),或通過直接連接到客戶的ERP系統(如雲數)而進行。

其他生態業務:主要包括資產證券化服務以及其他與融資撮合有關的試點項目或測試訂單,這些項目尚未達到臨界規模,無法成爲集團業務組合中的主要服務。

雲鏈平台的產業數字金融生態系統內各方之間的關系,來源:招股書

在這三項業務中,確權及保理業務是最主要收入及收益來源,佔比超90%。其中,2022年至2024年,雲信服務的收入佔比由79.1%提升至88.5%,保理服務的收入佔比由11.6%下降至2.1%。

此外,場景數字業務的收入佔比由4.6%提升至7%。

不同業務產生的收益情況,來源:招股書

02

近兩年業績有所增長,2022年經營活動現金淨流出超過13億元

由於平台不斷增長的用戶基礎,以及基於普惠金融战略的業務模式,近兩年中企雲鏈的業績有所增長。

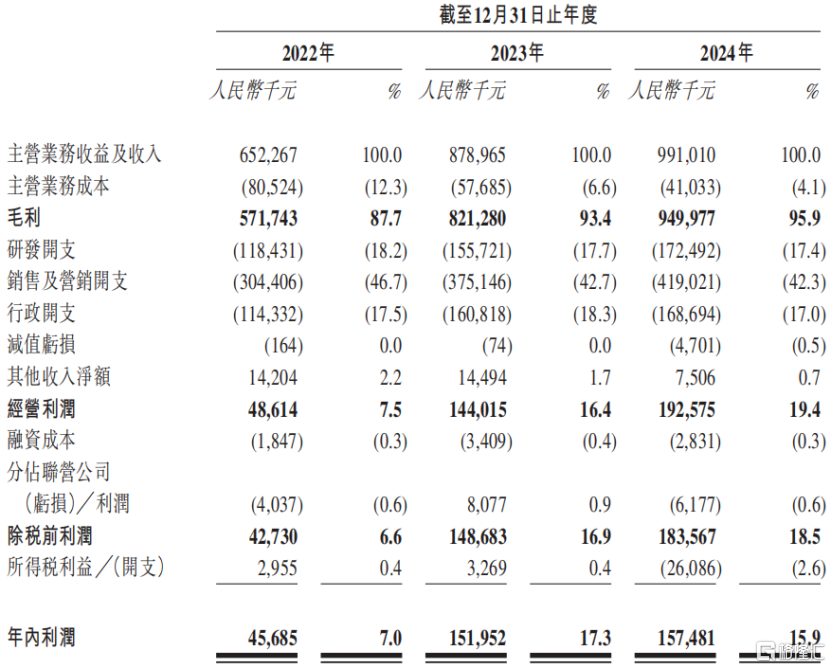

2022年、2023年及2024年(報告期),公司的收入分別爲6.52億元、8.79億元及9.91億元,年內利潤分別爲4568.5萬元、1.52億元及1.57億元。

關鍵財務數據,來源:招股書

近兩年收入的增長主要源於確權及保理業務,尤其是雲信服務的業務增長,原因在於利用公司的服務獲得的融資數量和金額增加,以及在平台上注冊的核心企業和鏈屬企業的數量增加。

報告期內,中企雲鏈的毛利率由87.7%進一步提升至95.9%,主要原因在於保理服務規模不斷縮減,導致包括在主營業務成本中的保理成本攤銷大幅下降;以及技術基礎設施升級帶來的營運效率提高。

值得注意的是,銷售及營銷活動是否有效對公司的財務表現至關重要。公司需要通過多渠道銷售網絡的強大影響力,接觸不同背景的更多核心企業、鏈屬企業及金融機構。

各報告期,公司的銷售及營銷开支分別爲3.04億元、3.75億元及4.19億元,銷售費用率分別爲46.7%、42.7%及42.3%。

研發开支方面,主要包括員工成本及IT服務成本,報告期,研發开支分別佔總收入的18.2%、17.7%及17.4%。

中企雲鏈的主要供應商包括第三方宣傳及營銷服務供應商、軟件开發商及軟件許可持有人。用戶主要包括核心企業、鏈屬企業及金融機構,涵蓋中國《國民經濟行業分類》中90%的行業,如建築、制造、服務、批發及零售,報告期內前五大客戶貢獻的收入佔比在20%以內。

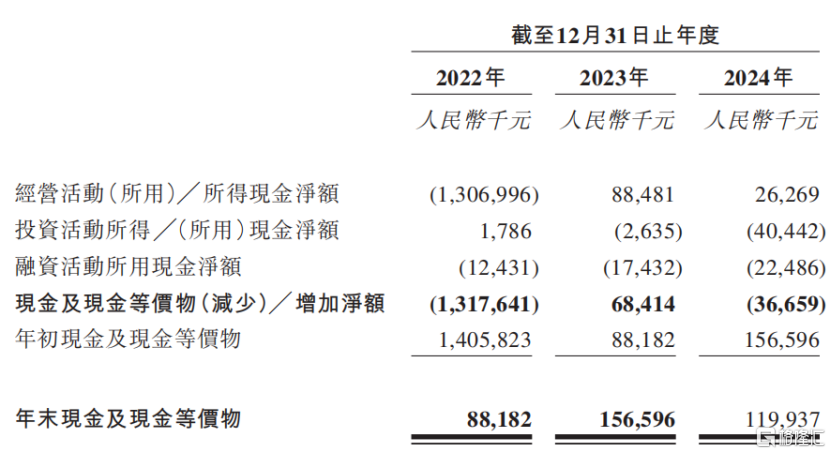

值得注意的是,公司的經營性現金流與淨利潤有較大的差距。

中企雲鏈的現金流入主要來自提供的各項服務所收取的服務費,以及將所收購的應收账款結算及進行再保理;而現金流出主要來自於收購有關保理服務的應收账款。

尤其是,作爲保理服務的一部分,公司可以通過雲信票據等其他方式取得應收账款(其中雲信的期限一般爲6個月至12個月,可超過財年的截止日期),而公司於2022年以現金結清有關義務36億元,導致該年度出現經營活動現金淨流出超過13億元。2024年年底账上現金及現金等價物僅1.2億元。

現金流量表情況,來源:招股書

03

行業需求較高,但是面臨信用風險

中國的小微企業在融資的過程中面臨諸多痛點,包括:

1、中小企業缺乏抵押品或較高的信用評級,通常融資選擇有限;

2、中小企業由於信用評級低,往往不得不面對較高的利率;

3、中小企業在獲得確權及評估應收账款方面亦會遇到困難。

這些痛點來自核心企業、鏈屬企業及金融機構之間存在的信息不對稱。

中企雲鏈提供的產業數字金融服務可增加獲得資金的機會並降低利率,有助緩解這些問題。借助人工智能、區塊鏈、雲計算、大數據、物聯網等新興技術,產業數字金融可賦能並提升鏈屬企業從金融機構獲得資金的能力。

這是通過確保鏈屬企業的應收账款等數據的准確性和真實性得以實現,使金融機構能夠高效、有效地對融資申請做出決定。

產業數字金融平台市場包括數字應收账款確權平台(即利用應收账款或供應鏈票據的電子憑證提供服務的平台)及場景數字金融平台(即利用收集的各類數據提供企業業務及信譽的更佳洞察並幫助公司申請融資)。

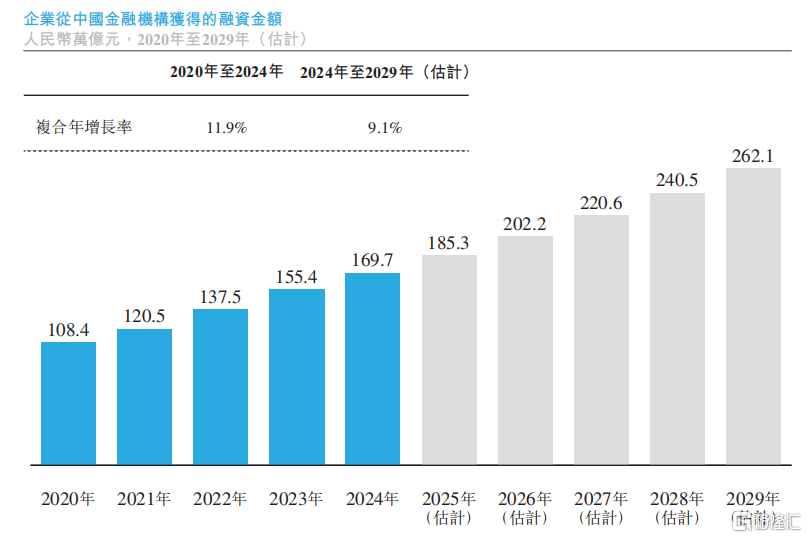

中國產業數字金融平台的市場空間較大,企業從金融機構獲得的累積融資金額到2024年增加至169.7萬億元,2020年至2024年的復合年增長率爲11.9%。

預期這類平台獲得的融資累計金額將於2029年進一步增加至262.1萬億元,於2024年至2029年以復合年增長率9.1%增長。

企業從中國金融機構獲得的融資金額,來源:招股書

產業數字金融平台可分類爲獨立平台和非獨立平台,獨立產業數字金融平台是指由獨立於核心企業或金融機構的服務提供商所構建的平台。中企雲鏈就屬於獨立平台。

根據沙利文的資料,2024年,按取得的融資總額計,中企雲鏈在中國產業數字金融平台市場排名第一,市場份額爲12.9%。

值得注意的是,中企雲鏈會面臨與所收購應收账款有關的信用風險。

例如,公司所收購並持有的應收账款可能無法流轉。此外,在再保理模式下,公司可能無法成功將有關應收账款再保理至金融機構,從而無法收回用於收購這些應收账款的資金。

總體而言,中企雲鏈在過去幾年業績有所增長,但是2022年經營性現金流大幅流出13億元,2024年年底账上現金及現金等價物僅1.2億元。未來公司能否改善現金流狀況、優化客戶結構,實現經營業績的穩健增長,格隆匯將保持關注。

標題:中企雲鏈再闖IPO,毛利率超90%,現金流卻堪憂

地址:https://www.iknowplus.com/post/219083.html