國泰海通宏觀:關稅加劇滯脹擔憂,通脹壓力掣肘降息

·投資要點 ·

2025年5月美聯儲按兵不動,但是強化了對經濟和通脹不確定性的擔憂,關稅加劇了美國滯脹風險,後續通脹壓力可能持續掣肘降息,警惕從衰退交易走向滯脹交易。

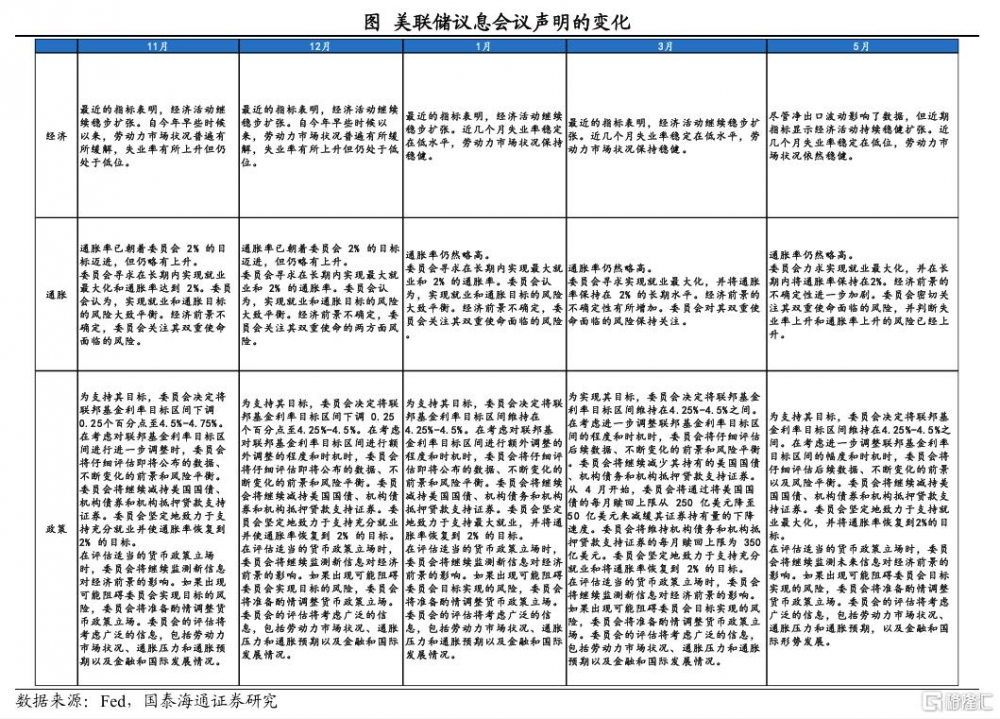

美東時間2025年5月7日,美聯儲發布議息會議聲明,隨後鮑威爾例行召开新聞發布會,從議息會議聲明和鮑威爾發言中,國泰海通認爲主要有五處邊際變化:一是美聯儲按兵不動,但是滯脹預期加劇;二是鮑威爾不斷強調經濟前景的不確定性,並認爲其與關稅前景密切相關;三是鮑威爾認爲當前通脹壓力主要來自於關稅,而關稅談判存在不確定性;四是鮑威爾給出模糊化的前瞻性指引,維持一如既往偏“鷹”的表態,但也傳遞了未來降息的可能性;五是鮑威爾重申美聯儲的獨立性,部分緩解市場擔憂。總體來看,本次美聯儲議息會議的關鍵詞就是“不確定性”,無論是經濟前景、通脹前景,還是降息前景,都充滿了不確定性,而其根源就來自於關稅政策的不確定性和關稅對經濟影響機制的不確定性。

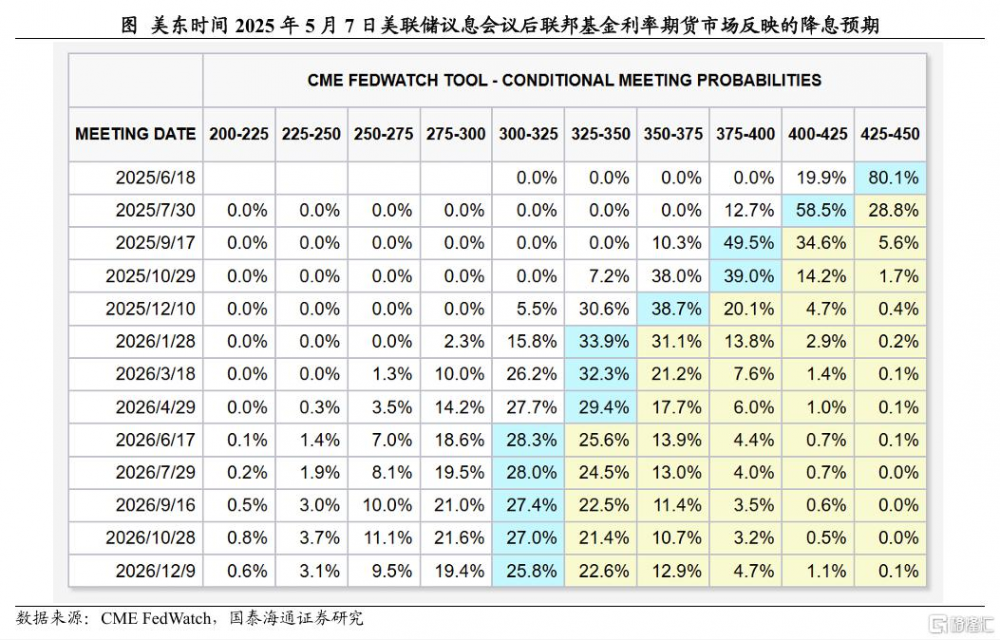

短期經濟數據和就業數據韌性進一步延後降息預期,預計後續通脹壓力將對降息時間和幅度形成持續掣肘。近期公布的美國一季度經濟數據和4月份非農就業數據仍有一定的韌性,從而整體降息預期有所延後,疊加鮑威爾的“鷹”派表態,美國聯邦基金利率期貨市場反映的降息預期爲2025全年降息3次,從7月份开始降息。國泰海通預計後續通脹壓力將對降息時間和幅度形成持續掣肘。即使維持當前針對75個國家10%的加徵,都會對美國通脹形成實質性影響,從而掣肘全年的降息時間和幅度。

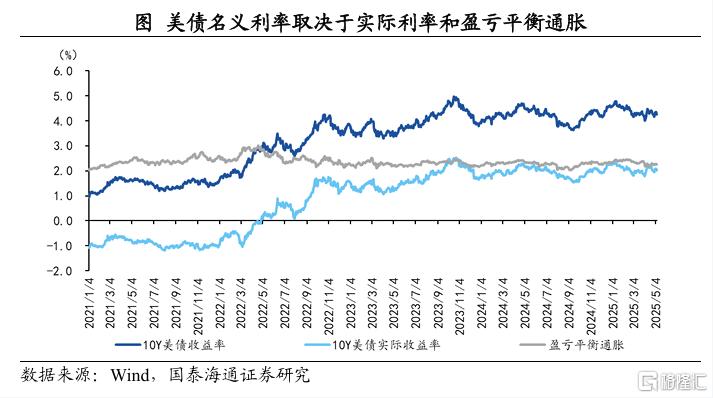

預計衰退交易向滯脹交易繼續發酵。預計美債利率後續先下後上。美債名義利率取決於實際利率和通脹預期(名義利率=實際利率+盈虧平衡通脹),展望2025年,短期內美國經濟 邊際下行,帶動美債利率下行,預計本輪10年期美債利率低點在4.0%左右;二季度後期如果普加關稅導致通脹預期進一步上升,則美債利率开始企穩回升,下半年更多經濟政策落地助力經濟企穩,同時關稅導致通脹上行,則預計美債利率重回4.5%-5.0%區間。預計短期美股仍有下行,需看到提振經濟政策的進一步落地。衰退交易下,美債利率下行,美股市場下行;警惕後續轉向滯脹交易的可能,即股債雙殺;預計新一輪“復蘇交易”要等債務上限問題解決、關稅預期企穩、更多政策落腳到國內經濟上。

風險提示:特朗普關稅持續導致美國經濟下行和通脹上行超預期。

1美聯儲按兵不動,但滯脹擔憂加劇

美東時間2025年5月7日,美聯儲發布議息會議聲明,隨後鮑威爾例行召开新聞發布會,從議息會議聲明和鮑威爾發言中,國泰海通認爲主要有五處邊際變化:

一是美聯儲按兵不動,但是滯脹預期加劇。5月議息會議上,美聯儲維持聯邦基金利率目標區間在4.25%-4.5%,自2024年9月連續三次議息會議降息50BP之後,2025年以來連續三次議息會議保持利率不變。同時在縮表操作上,委員會繼續減持美國國債、機構債券和機構抵押貸款支持證券,即維持3月份議息會議聲明的操作,從4月份开始將國債的贖回上限降至50億美元,同時維持機構債務和抵押貸款支持證券350億美元的贖回上限。但是聲明中提到“淨出口波動影響了數據”、“經濟前景的不確定性進一步加劇”、“失業率上升和通脹率上升的風險已經上升”,可看出美聯儲對經濟滯脹的擔憂進一步加劇。

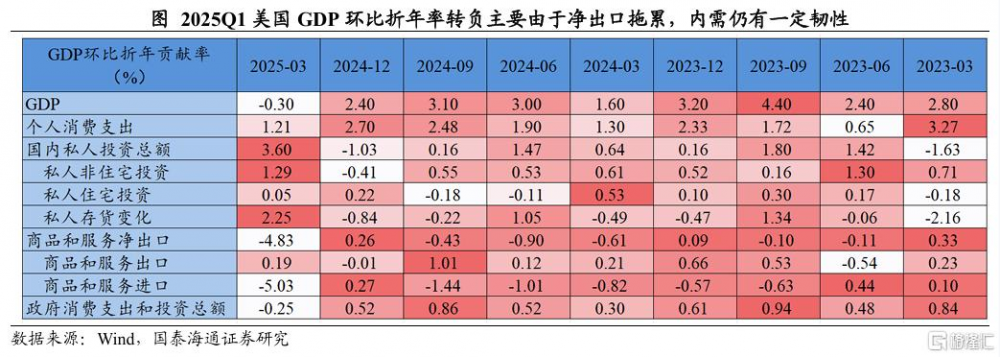

二是鮑威爾不斷強調經濟前景的不確定性,並認爲其與關稅前景密切相關。在議息會議聲明中,強調盡管淨出口波動影響了數據,但近期指標顯示經濟活動持續穩健擴張,指向一季度美國GDP環比轉負主要是由於進口高增引起,導致淨出口拖累GDP,而內需和就業指標仍較有韌性,這種結構波動給後續經濟預測帶來很大的不確定性,因爲二季度美國“搶進口”預計會減少,但是內需也會受到一定衝擊,GDP環比變動存在一定不確定性,鮑威爾也表示貿易中的異常波動使國內生產總值的測算變得更加復雜,貿易的大幅波動讓人們更難看到潛在的經濟健康狀況。

三是鮑威爾認爲當前通脹壓力主要來自於關稅,而關稅談判存在不確定性。鮑威爾提出調查受訪者認爲關稅是推動通脹的主要因素,關稅的影響比預期的要大得多,如果像宣布的那樣大幅關稅持續下去,將會出現更高的通脹和更低的就業,避免持續通脹將取決於關稅的規模、時間和通脹預期。如果關稅保持不變,2025年將不會在雙重目標上取得進展。但是政府正在進行貿易談判,這有可能實質性地改變局面。即關稅在美國經濟和通脹中起到決定性的作用,但是關稅前景存在很大不確定性。

四是鮑威爾給出模糊化的前瞻性指引,維持一如既往偏“鷹”的表態,但也傳遞了未來降息的可能性。鮑威爾重申當前仍不急於降息,政策是適度限制的,決定等待似乎相當明確,等待的成本相當低,後續仍需在經濟和通脹之間作出平衡,當前關稅對經濟和通脹數據的影響還沒有體現出來,需要進一步等待數據的驗證。“在某些情況下降息是合適的,在某些情況下降息是不合適的”,鮑威爾給出模糊化的前瞻性指引,但是毫無疑問,相對於特朗普一直主張的降息,鮑威爾的表態一如既往偏“鷹”。鮑威爾根據數據決定的表態,也傳遞了未來降息的可能性。

五是鮑威爾重申美聯儲的獨立性,部分緩解市場擔憂。鮑威爾表態不會主動與總統會面,特朗普要求的降息不會影響美聯儲的工作,美聯儲不會爲氣候政策制定者,均表達了美聯儲的獨立性。特朗普在之後的NBC採訪雖然對鮑威爾不降息的行爲進行批評,但是也表示2026年任期結束前不會罷免鮑威爾,一定程度緩解了市場對美聯儲獨立性的擔憂。

總體來看,本次美聯儲議息會議的關鍵詞就是“不確定性”,無論是經濟前景、通脹前景,還是降息前景,都充滿了不確定性,而其根源就來自於關稅政策的不確定性和關稅對經濟影響機制的不確定性。

2降息預期進一步延後,預計通脹壓力持續掣肘降息

短期經濟數據和就業數據韌性進一步延後降息預期,後續通脹壓力將對降息時間和幅度形成持續掣肘。近期公布的美國一季度經濟數據和4月份非農就業數據仍有一定的韌性,從而整體降息預期有所延後,疊加鮑威爾的“鷹”派表態,美國聯邦基金利率期貨市場反映的降息預期爲2025全年降息3次,從7月份开始降息。國泰海通預計後續通脹壓力將對降息時間和幅度形成持續掣肘。根據測算,如果特朗普平均對全球加15%的關稅,考慮美國消費的進口依賴度(商品進口金額/零售商銷售額)大約爲45%、核心商品在美國CPI中的佔比爲18.9%,則其對美國CPI通脹的擡升可以達到1.2個百分點。國泰海通認爲,只要後續特朗普對全球對等關稅的談判,沒有大幅取消的跡象,哪怕是維持當前針對75個國家10%的加徵,都會對美國通脹形成實質性影響,從而掣肘全年的降息時間和幅度。

3預計衰退交易向滯脹交易繼續發酵

美東時間5月7日美聯儲議息會議聲明發布後,由於其偏“鷹”的基調,整體美股受挫,美債利率上行,但在鮑威爾發表講話後,雖然其整體依舊是偏模糊化的前瞻性指引,同時短期內偏“鷹”的表態,但是保留了未來降息的可能性,同時重申了美聯儲的獨立性,部分緩解了市場的擔憂,美股在尾盤有所反彈,美債利率略有下行。

預計美債利率後續先下後上。美債名義利率取決於實際利率和通脹預期(名義利率=實際利率+盈虧平衡通脹),展望2025年,短期內美國經濟邊際下行,帶動美債利率下行,預計本輪10年期美債利率低點在4.0%左右;二季度後期如果普加關稅導致通脹預期進一步上升,則美債利率开始企穩回升,下半年更多經濟政策落地助力經濟企穩,同時關稅導致通脹上行,則預計美債利率重回4.5%-5.0%區間。

預計短期美股仍有下行,需看到提振經濟政策的進一步落地。衰退交易下,美債利率下行,美股市場下行;警惕後續轉向滯脹交易的可能,即股債雙殺;預計新一輪“復蘇交易”要等債務上限問題解決、關稅預期企穩、更多政策落腳到國內經濟上。

4風險提示

特朗普關稅持續導致美國經濟下行和通脹上行超預期。

注:本文來自國泰海通宏觀2025年5月8日發布的《關稅加劇滯脹擔憂,通脹壓力掣肘降息——2025年5月美聯儲議息會議點評(國泰海通宏觀 汪浩、梁中華)》,分析師:汪浩 S0880521120002;梁中華 S0880525040019

標題:國泰海通宏觀:關稅加劇滯脹擔憂,通脹壓力掣肘降息

地址:https://www.iknowplus.com/post/219086.html