青啤“啤黃雙殺”:200億黃酒的破局or收割?

近日,青島啤酒發布了,擬以 6.65 億元全資收購山東即墨黃酒公司的公告。這標志着這家啤酒巨頭正式入局黃酒賽道,而其折射出的,是傳統酒企在存量競爭中尋求破局之路。

啤酒失速VS黃酒逆襲

市場的“冰與火”

1、啤酒失速:高端化“撞牆”與消費降級的雙重絞殺

2024 年青島啤酒全年營收 321.38 億元,同比下降 5.3%,盡管淨利潤微增 1.81% 至 43.45 億元,但主品牌銷量增速放緩,中高端產品增長乏力。同期華潤啤酒業務收入下降1%,重啤更是出現營收、利潤雙降,高端化遭遇 “滑鐵盧”。

行業整體同樣低迷:據國家統計局及行業協會的數據,2024 年規模以上啤酒企業產量下降 0.6%,營收減少 5.7%,成爲食品飲料行業中唯一下滑的品類。

2、黃酒逆襲:小而美”能撐起青啤野心嗎?

公告數據顯示:即墨老酒 2024 年營收 1.66 億元,同比增長 13.5%,淨利潤 3047 萬元,同比激增 38%,淨利率高達 18.31%,遠超古越龍(10.67%)、會稽山(12.11%)等上市酒企。即便剔除一次性收益,古越龍山、會稽山等企業仍實現營收正增長,其中會稽山營收增速達 15.6%,淨利潤增長 17.74%。

行業整體規模雖小,但增速穩定,2024年產量同比增長3.5%,銷售額突破200億元,成爲酒業中少數保持增長的品類。

利潤表現上,黃酒的差異化優勢更爲顯著。

即墨黃酒的高淨利率印證了其 “小而美” 的特性,而啤酒行業在高端化受阻後,利潤率普遍承壓。黃酒企業通過細分市場和價格帶拓展,正在構建更具彈性的利潤結構。

國內啤酒市場已進入存量競爭階段,增速放緩,頭部企業需尋找新增長點。黃酒雖屬小衆,但在健康、文化、高端化等具備潛力。正如青啤在公告中所述,收購是 “推動多元化發展,爲公司未來帶來新的發展契機”。

青啤的 “黃酒棋局”

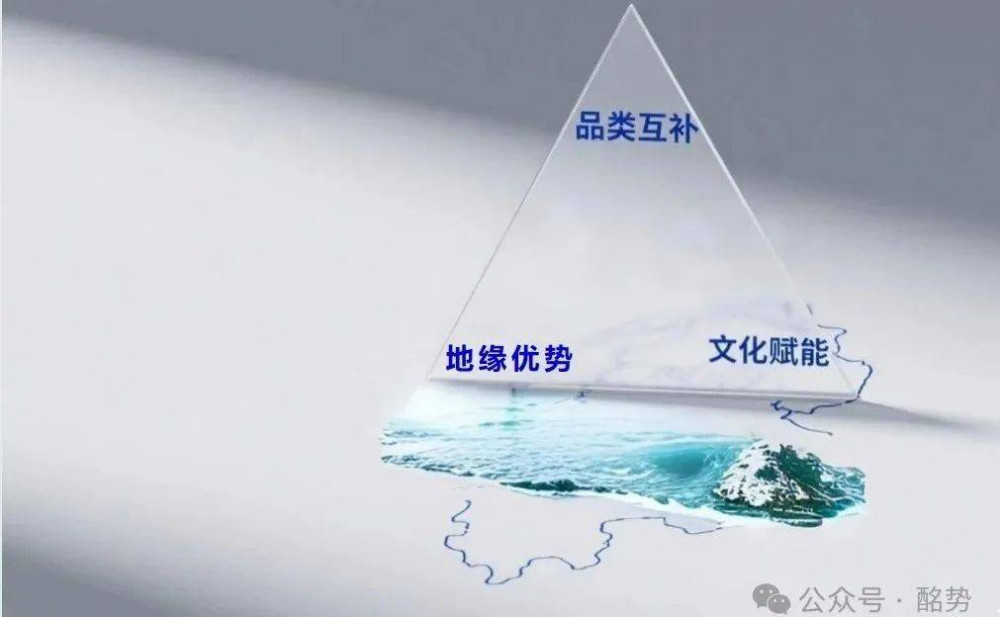

品類、地域與文化三角战略

1. 品類補充:用黃酒填補啤酒的“消費空窗期”

即墨黃酒的加入填補了青啤在發酵酒領域的空白。其產品涵蓋傳統黃酒、氣泡黃酒等,與啤酒形成 “低度 + 高度”“傳統 + 創新” 的互補組合。

尤其氣泡黃酒等年輕化產品,契合青啤 “新人群、新需求” 的战略方向。從消費場景看,黃酒的春秋冬銷售旺季與啤酒夏季旺季形成天然互補,可平滑渠道資源的季節性波動。

2. 地緣優勢:山東“渠道霸權”如何賦能黃酒

即墨作爲 “黃酒北宗” 代表,在華北市場擁有深厚根基。

青啤憑借山東本地龍頭地位,可將其渠道網絡(如商超、餐飲)與即墨黃酒的區域品牌力結合,實現 “1+1>2” 的協同效應。

如,青啤在山東的冷鏈物流體系可降低即墨黃酒的運輸成本,而後者的高端禮盒產品(如三十年陳釀)可借助青啤的高端渠道滲透商務場景。

3. 文化賦能:千年非遺如何變身“社交貨幣”

即墨老酒擁有千年歷史,其 “古遺六法” 釀造技藝被列爲省級非遺,2006 年獲評 “中華老字號”。

青啤通過收購不僅獲得品牌資產,更可挖掘其文化價值:即墨老酒博物館的工業旅遊資源、與魯菜的飲食文化綁定,均能爲品牌注入文化溢價。

巨頭的“區域酒收割術”

從景芝承壓到青啤的陽謀

啤酒巨頭跨界收購區域小衆品類,有過先例,但結果卻不盡人意。

1. 景芝調整期承壓:全國化渠道敗給“小衆香型認知”

華潤啤酒 2021 年斥資控股景芝白酒後,試圖通過其覆蓋全國的渠道網絡資源實現 “啤白融合”。

然而,景芝作爲芝麻香型白酒的代表,省外面臨香型認知壁壘,尚未形成廣泛消費共識。盡管華潤計劃以安徽、河南等 “環山東” 市場爲跳板,但目前景芝仍處於產品結構調整期。

這說明全國化渠道≠全國化市場,缺乏本土化敘事支撐的品類擴張,易陷入 “渠道空轉” 的陷阱。

2. 青啤的山東陽謀:地緣+文化破解區域酒魔咒

青島啤酒對即墨黃酒兼具地緣優勢。

即墨作爲 “黃酒北宗” 代表,在山東擁有深厚的消費基礎,而青啤憑借本地龍頭地位,可將其覆蓋全省的商超、餐飲渠道與即墨黃酒的區域品牌力深度綁定。

此外,青啤能通過啤酒嘉年華等活動,將黃酒消費場景與青島啤酒節的狂歡文化結合,實現 “傳統 + 時尚” 的跨界破圈。

但挑战同樣顯著:黃酒消費頻次僅爲啤酒的 1/3,如何提升復購率是面臨的現實問題。

正如蔡學飛指出,區域酒種價值提升需 “從品牌文化挖掘和消費場景引導入手”,資本輸血與本土化敘事缺一不可。

華潤收購景芝雖注入資金,但未解決香型認知短板;青啤收購即墨也能通過渠道協同提升效率。

景芝未能有效將芝麻香與地域文化綁定,而青啤能否通過即墨的“古遺六法” 非遺技藝、魯菜飲食文化等符號,構建 “北派黃酒” 的本土化敘事是其檢驗成功與否重要的指標。

黃酒“假藍海”?

存量收割與增量困局

表面上,黃酒行業增速亮眼;實際上,即墨黃酒在山東市場佔有率已超60%,青啤收購是‘用資本买斷區域護城河’。

盡管黃酒潛力顯著,但在成爲企業第二增長曲线之前,仍需要突破全國化、高端化、年輕化等多重瓶頸。

1. 地域枷鎖:突破江浙滬包郵圈

目前79%的黃酒消費集中在江浙滬,古越龍山、會稽山等頭部企業省外收入佔比不足四成,金楓酒業更是高達95%依賴本地市場。

破局需學習其他品類,強化紹興、即墨等產區的差異化標識,通過創新打破地域認知邊界。正如宋書玉理事長強調,黃酒正處於歷史性復興階段,需通過國際化和消費場景創新激活市場。

2. 價值重構:擺脫低價標籤與高端化困境

黃酒80%產品單價低於50元,同質化競爭導致毛利率僅 30%-40%,遠低於白酒的 60%-80%。跳出 “料酒替代品” 的認知,需拓展更多消費場景。

會稽山、古越龍山近期的提價嘗試雖提高關注,但需配套品牌敘事升級,避免陷入 “爲漲價而漲價” 的誤區。

3. 代際對話:重構年輕化消費語言

黃酒消費群體40歲以上佔比73%,25-35歲群體僅11%,傳統包裝和場景設計難以吸引Z世代。在產品形態、營銷方式、消費場景上創新突破。例如即墨黃酒推出的 “寂寞小酒” 諧音梗產品,以及氣泡黃酒的年輕化包裝,已初現成效。

青啤收購即墨黃酒,本質是‘用啤酒賺來的錢,买一張黃酒存量市場的門票’,但門票背後是‘改造區域消費習慣’的持久战。

若成功,北方黃酒市場或從幾十億躍升至百億級,成爲巨頭對抗行業內卷的新籌碼。然而,黃酒的真正爆發需突破地域、價值、代際三重枷鎖。

正如中國酒類流通協會副祕書長趙禹所言:巨頭收購區域酒廠,短期看產能整合,中期看文化融合,長期看战略定力。

圖文版權歸原作者所有,如有侵權,請聯系刪除。本文數據源自企業公告及行業研報,僅供參考,不作爲投資依據。

標題:青啤“啤黃雙殺”:200億黃酒的破局or收割?

地址:https://www.iknowplus.com/post/219757.html