出口,會擾動債市嗎?

核心觀點

我國4月份出口同比增長8.1%,總量上仍保持韌性,其中主要由轉口貿易支撐。美國“搶進口”是出口保持韌性的核心,但5月以來有下滑跡象。考慮到對等關稅90天豁免期,我國5月出口增速可能有所回落,而出口真正壓力或在6-7月份顯現。

我們認爲,出口回暖對債市的傳導,主要路徑是通脹。2023年下半年以來,我國出口增速回暖,但核心通脹水平卻進一步下滑,背後原因在於出口“以價換量”。出口金額的增長主要依靠數量拉動,而出口價格卻持續走弱,截至2025年3月,我國出口價格總指數同比仍爲負,拖累通脹表現,因此無需太過擔憂出口回暖對於貨幣政策及債市的擾動。

綜合來看,在關稅擾動下,我國出口壓力或將逐步顯現。同時地產仍在築底階段,對內需和通脹掣肘仍存,新一輪信用擴張尚未开啓,利率仍在下行通道,建議可逢高配置。

報告正文

5月9日,海關總署發布4月份進出口數據。以美元計價的4月份出口同比增長8.1%,大超市場預期。

關稅衝擊下,4月出口仍保持韌性,對債市而言,出口韌性會延續多久,將如何傳導至債市?2025年,出口是否會成爲引發債市變局的關鍵因素?

1、出口韌性延續,但有隱憂

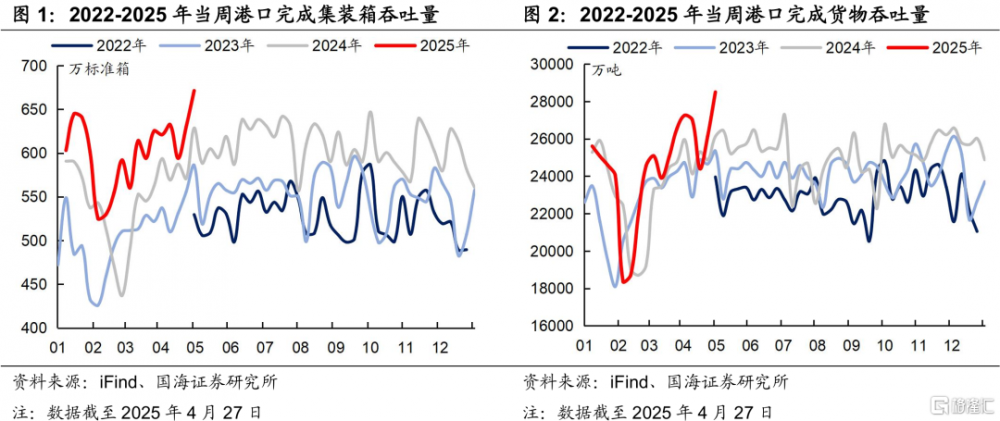

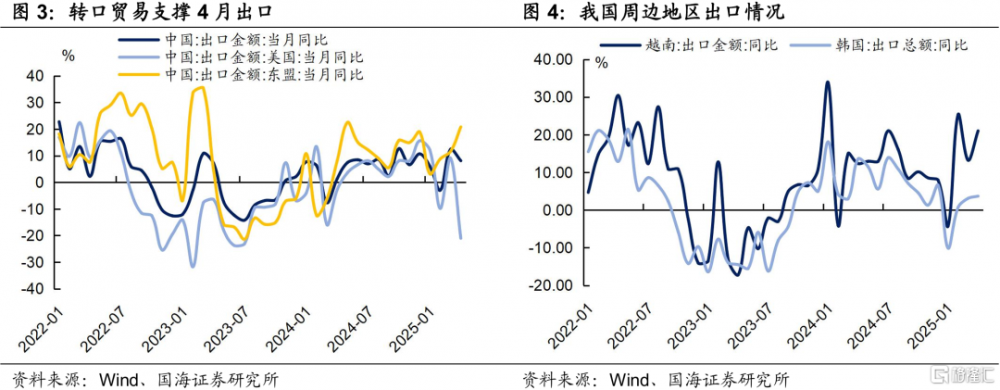

我國4月份出口同比增長8.1%,總量上仍保持韌性。雖然4月出口數據大超市場預期,但並不算太意外。根據港口高頻數據,今年4月港口完成集裝箱吞吐量和貨物吞吐量均明顯高於去年同期水平,截至2025年4月27日,當周港口完成集裝箱吞吐量同比增長6.8%,完成貨物吞吐量同比增長9.1%。

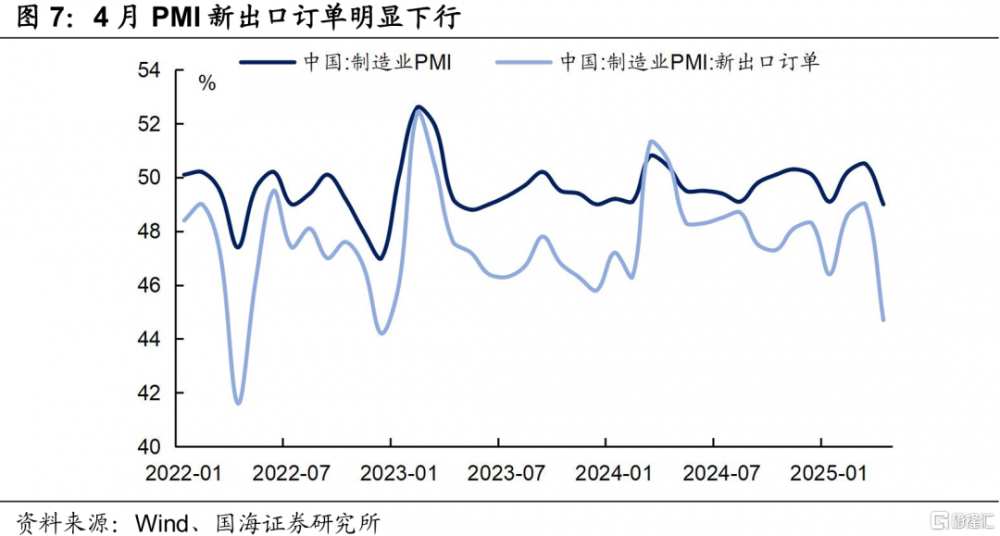

4月轉口貿易支撐出口數據。從出口結構上看,我國4月出口有明顯變化,對美國出口同比增速環比下行至-21.0%、對東盟出口同比增速環比上行至20.8%,轉口貿易量迅速上升。觀察周邊地區出口,也有類似跡象,越南、韓國出口增速明顯上行。

美國“搶進口”是出口保持韌性的核心,但5月以來有下滑跡象。今年1-3月,美國進口同比分別爲23.0%、19.7%、27.2%,明顯高於居民消費支出和零售銷售增長,這反映關稅壓力下,美國進口商爲規避高額關稅,進行“搶進口”。但從最新的高頻數據來看,美國洛杉磯港進口集裝箱吞吐量在5月以來超季節性下滑,反映“搶進口”不可持續,5月出口數據或有回落風險。

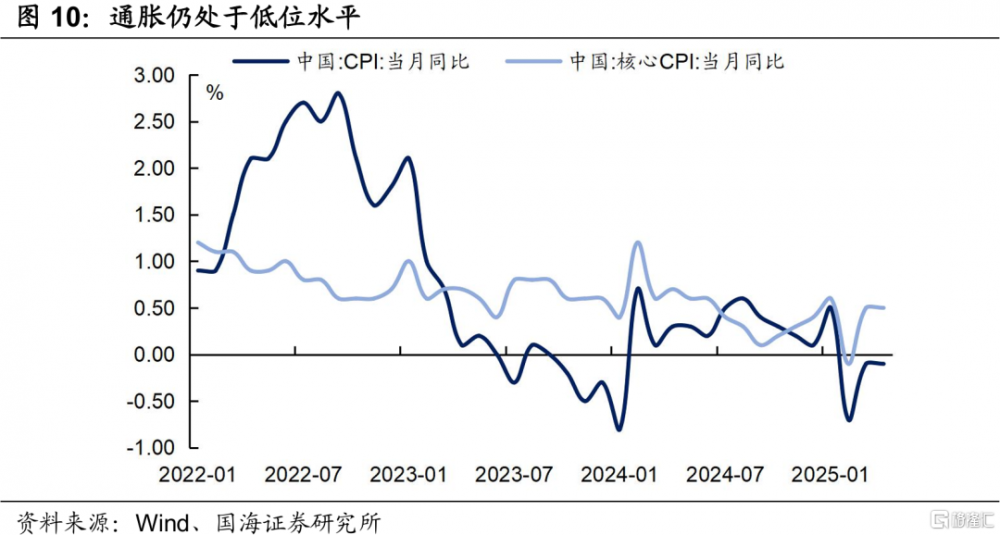

我國4月新出口訂單下滑,出口壓力初現。我國4月PMI新出口訂單下行4.3個百分點至44.7%,爲2023年以來的低點。而新出口訂單是出口的領先指標,我們預計從下訂單到出貨或需要1-2個月的時間,4月新出口訂單的下滑,也預示着出口壓力的顯現。

因此我們綜合判斷,4月出口超預期主要由美國“搶進口”行爲支撐,但5月以來美國進口已有下滑態勢,考慮到對等關稅90天豁免期,我國5月出口增速可能有所回落,而出口真正壓力或在6-7月份顯現。

2、出口影響債市,潛在路徑是通脹

我們認爲,出口回暖對債市的傳導,主要路徑是通脹。從歷史來看,出口周期與核心通脹周期大體一致。若出口回暖斜率改善,並大幅推高核心通脹水平,央行降息空間或將有所下降,並可能扭轉債市預期(圖8)。

但值得注意的是,2023年下半年以來,我國出口增速回暖,但核心通脹水平卻進一步下滑,背後原因在於出口“以價換量”。出口金額的增長主要依靠數量拉動,而出口價格卻持續走弱,截至2025年3月,我國出口價格總指數同比仍爲負,拖累通脹表現。

5月10日統計局公布2025年4月份價格數據,其中CPI同比-0.1%,核心CPI同比0.5%,均與上月持平,通脹水平仍在低位徘徊,尚未出現明確回升勢頭。

我們認爲,目前國內核心通脹仍處於偏低水平,原因在於:從外需層面上來看,海外高利率環境持續,壓制海外補庫及居民消費斜率,不利於出口大幅回暖。特朗普關稅政策又擡升了外需的不確定性,出口總量受到“搶進口”影響有所透支、出口價格走弱,或難以明顯提振核心通脹水平。

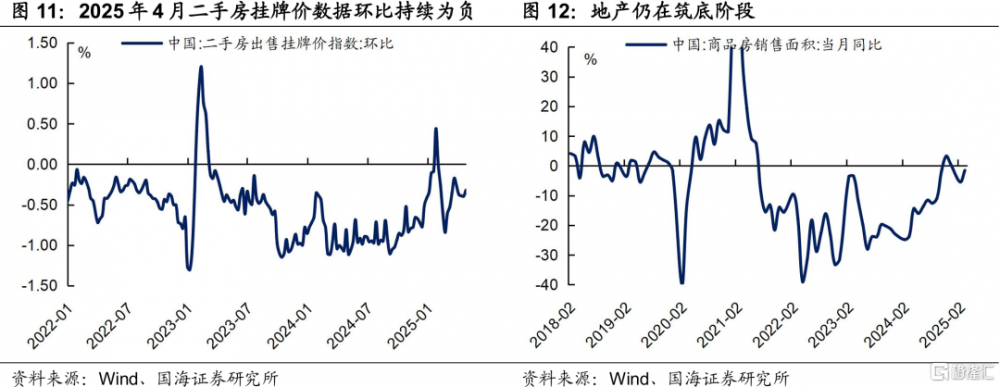

從內需層面上來看,2025年4月份二手房掛牌價數據環比持續爲負,國內地產在築底階段,對內需和通脹掣肘仍存。2025年3月社零同比增長5.9%,超出市場預期,但受“以舊換新”政策拉動,後續持續性有待觀察。

所以綜合來看,盡管4月出口表現較好,我們認爲短期內核心通脹大幅擡升的可能性不大,無需太過擔憂出口回暖對於貨幣政策及債市的擾動。

3、債市怎么看?

近期,債市走勢持續震蕩,在5月5日報告中,我們提出“要想打破震蕩態勢,需要寬貨幣預期、財政政策力度或基本面運行發生明顯變化”。5月7日,央行宣布降准0.5個百分點、降息10BP,寬貨幣政策落地,後續債市或更多定價基本面表現。

根據以上分析,在關稅擾動下,我國5月出口增速可能有所回落,而出口真正壓力或在6-7月份顯現。同時地產仍在築底階段,對內需和通脹掣肘仍存,新一輪信用擴張尚未开啓,利率仍在下行通道,建議可逢高配置。

風險提示:中國央行貨幣政策不及預期,金融監管超預期,利率波動風險,通脹超預期,信貸超預期,流動性波動超預期,估算結果僅供參考,以實際爲准。

注:本文爲國海證券2025年5月11日研究報告《出口,會擾動債市嗎?》,報告分析師:靳毅S0350517100001、馬聞倬S0350124070011

標題:出口,會擾動債市嗎?

地址:https://www.iknowplus.com/post/220023.html