信達策略:超配價值和低位成長

核心結論

2025年4月市場風格明顯偏向大盤價值,比較符合季節性規律。大類風格中僅穩定類板塊上漲,而成長板塊跌幅較大。一級行業中,表現居前的農林牧漁、公用事業、有色金屬、銀行、食品飲料等行業,共性特徵是在中美關稅博弈背景下具備一定防御屬性。4月影響風格和板塊表現的主要因素有:中美關稅博弈進程、擴內需政策、消費復蘇預期、黃金價格走強、避險。

5月之後,隨着年報、一季報披露窗口期已過,中美關稅談判取得一定實質性進展,市場風險偏好可能會有所回升,經驗上部分投資者會重新關注成長。部分國際科技巨頭發布的一季度數據均顯示資本开支顯著增加、鴻蒙PC版即將發布等行業利好事件,短期也提振了部分成長板塊表現。但考慮到以下三個因素,我們認爲這一次季報期後重回成長的配置面臨一定挑战:(1)季報等因素帶來的季節性規律在年底到年初比較明顯,但5-10月規律性往往不強,因爲基本面數據披露間隔不長;(2)萬得全A指數從4月9日以來反彈幅度可觀,後續指數反彈速度或放慢。而成長風格更容易在市場上漲期間活躍;(3)AI和機器人等成長方向長期產業趨勢依然不錯,但短期能否出現新的類似DeepSeek的產業突變存在不確定性。

風格方面,我們認爲季度內偏向大盤價值,Q3再增加彈性。行業配置方面,我們建議關注部分政策催化下基本面存在積極變化預期的新方向。如成長風格中的軍工,受益於漲價的有色金屬,以及價值中可以進攻的方向,比如價值類主題、受益於穩增長的金融地產、受益於公募基金改革的指數權重等。

未來1個月配置建議:軍工(獨立的需求周期、主題事件催化)、有色金屬(產能格局強、經濟弱受影響小、細分行業受益於地緣格局或有漲價動力)>國企改革,並購重組(價值類主題、受益於政策)>新消費(業績趨勢和產業邏輯共振、受益於穩內需)、地產(低估值、穩增長)>銀行、鋼鐵、建築(對國內政策比海外經濟更敏感、指數權重相比投資者配置比例大;長期破淨個股佔比多,市值管理受益方向)

上遊周期:商品價格依然受到產能周期的正面支撐,下一輪上漲需等待需求接力。短期黃金價格維持高位震蕩,但考慮到地緣政治格局的不確定性以及全球長期通脹風險尚未消除,黃金價格中長期支撐仍存。有色金屬部分細分領域如稀土,同樣受益於地緣格局變化,產能格局較好,或有漲價動力。

金融地產:之前3年持續偏弱的房地產,對經濟的拖累有望逐步結束,有望帶來銀行持續低估後的修復。鼓勵ETF發展、市值管理、驅動長期資金入市等政策天然有利於銀行等板塊。穩增長增量政策落地,金融地產有望受益,公募基金改革可能推動指數權重配置比例提升。

消費:傳統消費長期邏輯可能出現變化,政策補貼有望短期提振需求,但提振的時間及效果尚不確定。我們認爲新消費相關細分領域仍然可以關注。自下而上來看,業績趨勢和產業邏輯如果能實現共振,超額收益持續的時間往往能較長,新消費屬於這一情形。自上而下看,宏觀層面外需不確定,內需確定性更強,後續還可能有穩內需的政策,新消費也有望受益。

成長:長期來看,AI和機器人的產業趨勢仍然很強,技術進步的速度仍然很快,大廠資本开支增加帶來的機會較多。短期來看,未來一個季度,AI和機器人可能會面臨兩個擾動:(1)A股歷史上,幾乎不依賴業績驅動的成長股牛市階段有2014-15、2019年,這兩個階段成長股有2個季度超額收益後,往往會有季度相對收益的回撤。(2)美股科技股調整較多,後續能否重回牛市或將影響全球AI產業鏈的估值。

配置方向:(1)進可攻退可守(銀行、鋼鐵、建築):海外經濟敏感性低,國內政策敏感性高;指數權重相比投資者配置比例大;長期破淨個股佔比多,市值管理受益方向。(2)新消費:自下而上,業績趨勢和產業邏輯能自洽;自上而下看,宏觀層面外需不確定,內需更確定,後續還可能有穩內需的政策,新消費也有望受益。(3)軍工:獨立的需求周期,內外部特殊環境下,軍工可能會有持續的主題事件催化。(4)有色金屬(黃金、稀土):產能格局強,經濟弱受影響小,經濟強或政策支持下也可能受益;內部黃金稀土等受益於地緣格局的細分行業可能有所表現。(5)房地產:估值位置偏低;穩增長政策可能還有新增舉措。

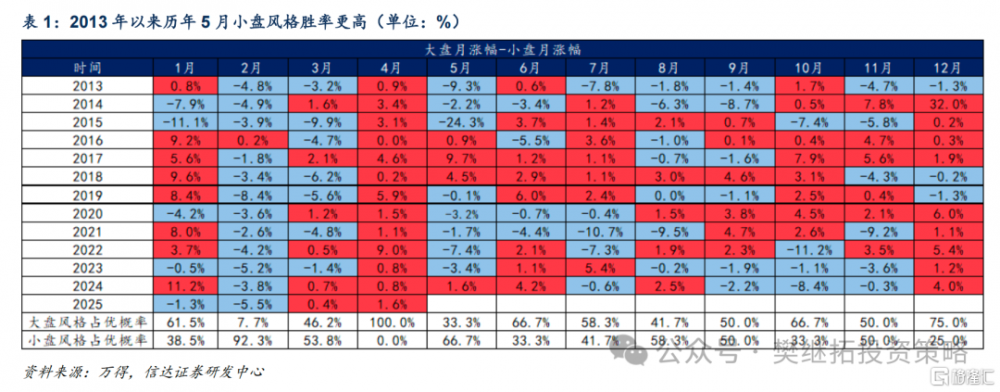

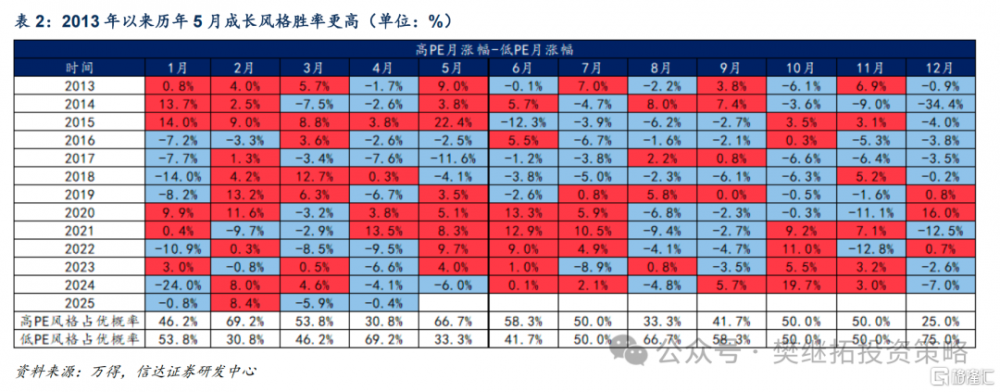

1.1 5月季節性規律是小盤成長佔優,但季節性統計規律穩定性減弱

4月市場風格的季節性規律是大盤價值,5月开始小盤成長佔優的概率提高,但相比4月季節性統計規律並不穩定。從2013年以來的季節性規律來看,近13年中5月小盤風格勝率67%。同時,2013年以來歷年5月成長風格勝率67%。可以看出5月小盤成長佔優的概率提高。但相較於4月大盤風格勝率達到100%,價值風格勝率接近70%,5月風格的季節性統計規律穩定性減弱。

1.2 業績不是很強的成長股牛市,波動性往往較大

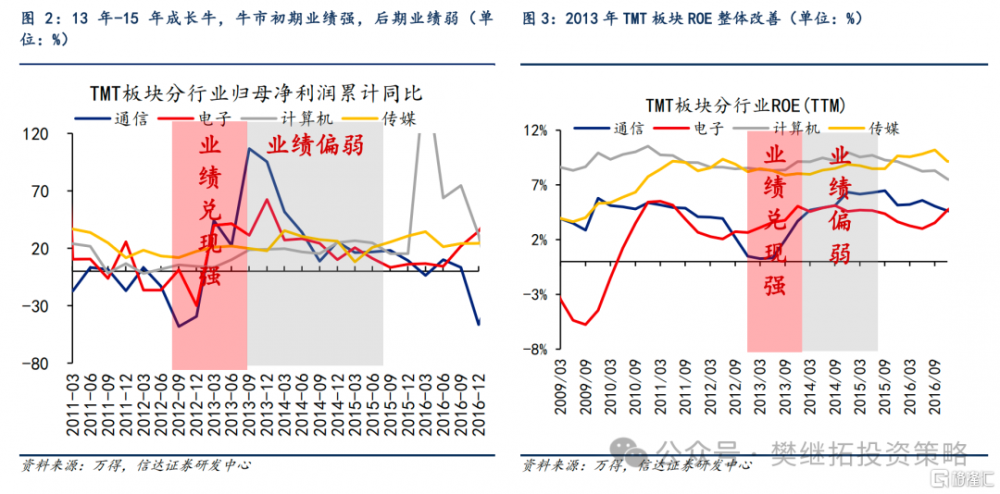

成長股牛市如果是業績強勁的階段,如2013年的TMT、2020Q2-2021Q3的新能源,可以持續1年每個季度都有超額收益,但如果是業績偏弱的2014-2015、2019-2020Q1年,2-3個季度超額收益後,往往會伴隨着季度超額收益回撤。

國內股市歷史上TMT最強的階段之一是2013-2015年的移動互聯網牛市。2013-15年是典型的成長股牛市,如果從超額收益來看,TMT對應的4個一級行業2013年1-10月超額收益走勢穩健,期間波動性很小。而從2013年11月-2015年6月,成長股雖然依然處在牛市氛圍中,但波動性明顯變大,2013年11-12月、14年3-5月、14年Q4,出現過多次2-3個月的超額收益回撤。

我們認爲之所以13年TMT行情波動小,14-15年波動大,主要是因爲業績兌現情況的差異,2013年TMT對應的各個行業利潤增速逐漸上行,而14-15年雖然利潤增速依然不錯,但已經逐漸放緩。從ROE的角度來看,2013年電子、通信等行業ROE逐季改善,但2014-2015年TMT行業ROE整體走平。

站在當下來看,截至2025年一季報,TMT行業歸母淨利潤同比增長20.25%,相對於其他大類板塊增速較快,ROE整體緩慢回升。我們認爲當前成長股業績仍處於回升早期,尚未進入較強的業績驅動階段。根據歷史經驗,2024年9月-2025年2月約半年的時間裏成長股整體較爲活躍,2025年3月-5月大概率成長偏弱。

1.3 關稅政策對風格和行業的影響持續時間可能較長

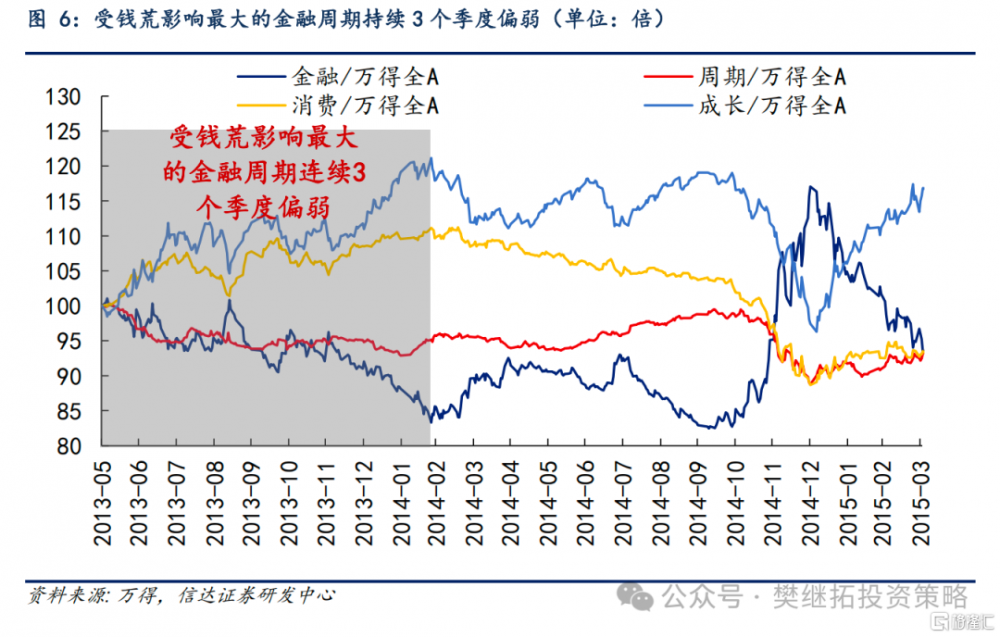

中美關稅談判取得一定實質性進展,但考慮到關稅後續還會再談,還有不確定的地方,對盈利的影響還有待觀察。同時,新增政策不斷托底,穩增長持續發力,市場可能還會有1-2個季度繼續窄幅震蕩。在此期間,關稅政策變化可能持續通過風險偏好對成長風格產生擾動,成長風格或會波動較大。我們預計外需不確定性仍存,類似DeepSeek技術進步強度的成長主线仍在酝釀,國內穩增長政策預期可能還會反復出現,整體上有利於價值風格。歷史上類似的案例有13年年中錢荒和20年初疫情。

2013年中錢荒:牛初的黑天鵝、指數短時間內跌幅較大、對盈利和行業影響持續了3個季度。從板塊上來看,錢荒的影響持續了3個季度。2013年6月到2014年2月,受錢荒影響大的金融周期持續跑輸市場,直到14年Q2,房地產政策轉向積極才企穩。期間表現最強的是成長和消費,成長有移動互聯網產業趨勢的驅動,不依賴債券融資,消費也會受地產的影響,但由於是後周期,直到2014年Q2以後才开始明顯跑輸市場。

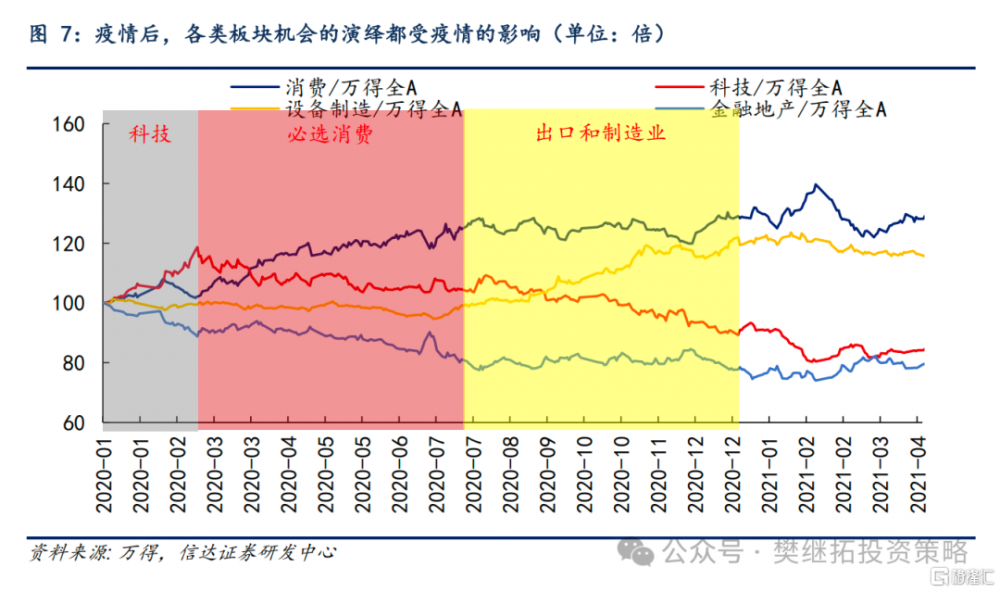

2020年初疫情:牛初的黑天鵝、指數短時間內跌幅較大、對盈利影響1個季度、對行業影響時間很長。與2013年類似的是,疫情對板塊的影響持續了很長時間。2020年Q1疫情剛出現期間,表現最強的是科技,因爲线上辦公、线上購物、线上娛樂均有利於科技。之後隨着國內疫情第一次得到控制,國內必選消費快速恢復,2020年Q2-Q3消費最強。2020年下半年开始,投資者發現,海外疫情雖然沒有控制住,但對衝性政策力度較大,全球各國經濟开始逐漸恢復,出口和制造業也开始領漲市場。

1.4 風格和行業供需格局分析及配置建議

1.4.1 上遊周期:產能格局仍有正面支撐,有色金屬細分領域或有漲價動力

商品價格依然受到產能周期的正面支撐,下一輪上漲需等待需求接力。我們認爲從價格波動的規律和產能格局來看,商品價格依然處於產能周期景氣向上的過程中。2024年上遊資源品價格震蕩走弱,我們認爲主要原因是庫存周期的下降。但從價格波動的幅度來看相對可控,我們認爲這與行業長期資本开支不足帶來的產能格局改善有關。根據歷史經驗,每一輪2年左右商品上漲的初期,商品價格大多是領先GDP的,所以商品剛开始漲價時,大多感覺到是供給原因主導的。歷史上商品牛市底部可能會出現領先需求回升(GDP、庫存周期)1-2個季度的情況。但商品價格較難在1年以上維度和GDP走勢背離。我們認爲2025年商品價格如果开啓新一輪上漲,大概率需要需求接力。雖然海內外仍有一些影響需求的負面因素,比如美國經濟滯脹、國內房地產下行的風險尚未完全消退,但我們認爲負面影響的力度可能會逐漸減弱。

黃金價格高位震蕩,但長期支撐仍存,黃金漲是商品長期牛市還在的重要證據之一。2025年4月22日黃金價格上漲到高點,之後开始高位震蕩。我們認爲主要原因在於:一是地緣政治緊張有所緩解;二是美聯儲不急於降息,美元指數有所反彈;三是央行分散化配置資產需求提升;四是部分交易性資金獲利離場。短期黃金價格維持高位震蕩,但考慮到地緣政治格局的不確定性以及全球長期通脹風險尚未消除,黃金價格中長期支撐仍存。歷史上黃金上漲,大多是商品全面牛市的領先信號。在2008年Q4、2019年也出現過,黃金比其他商品更強,但隨後的2009年和2020年均是商品的全面牛市。同樣,1980-2005年,歷次商品周期中,黃金價格都是領先其他商品的,領先的時間大多在半年-1年之間。

有色金屬部分細分領域同樣受益於地緣格局變化,產能格局較好,或有漲價動力。中國對中重稀土出口管制,部分稀土金屬價格創新高。截至5月1日歐洲鏑價漲至850美元/公斤,鋱價則上漲至3000美元/公斤。

1.4.2 金融地產:地產快速下降可能接近尾聲,政策支持下指數權重有望受益

之前3年持續偏弱的房地產,對經濟的拖累有望逐步結束,有望帶來銀行持續低估後的修復。國內經濟層面,之前3年比較大的風險項是地產。2021年之後銀行PB下降速度比ROE更快,主要是因爲房地產銷售和房價的下降可能會導致銀行的ROE出現較爲明顯的下降。目前來看,商品房銷售已經逐漸企穩,雖然沒有二手房銷售改善強,但底部逐漸顯現。之前3年,地產銷售都是在房地產放松政策之後1個季度有回升,隨後快速下滑。但從去年9月以來,地產銷售雖然有波動,但中樞正在逐漸震蕩企穩。我們認爲,房地產下行風險可能已經接近尾聲,對金融體系的衝擊也基本上告一段落。銀行等行業持續低估有望得到修復。

鼓勵ETF發展、市值管理、驅動長期資金入市等政策天然有利於銀行等板塊。在新國九條政策體系下,推動中長期資金入市是資本市場穩定發展的重要舉措。保險、養老金等中長期資金更傾向於配置銀行等低估值、高分紅的板塊。同時伴隨着ETF市場快速發展,銀行作爲指數權重股能夠吸引穩定的資金流入。此外,考慮到政策層面對市值管理的強化和引導,銀行板塊當前大部分個股處於長期破淨狀態,有望在市值管理的推動下實現估值修復。

穩增長增量政策落地,金融地產有望受益,公募基金改革可能推動指數權重配置比例提升。5月7日金融監管部門聯合召开新聞發布會,介紹“一攬子金融政策支持穩市場穩預期”有關情況,增量政策包括:降准&定向降准、降息、公積金貸款利率下調;優化兩項支持資本市場貨幣政策工具;創設科技創新債券風險分擔工具,提供低成本再貸款資金等。金融地產等穩增長相關板塊有望受益。證監會發布《推動公募基金高質量發展動方案》,對基金公司中長期業績考核權重、基金產品業績指標權重提出新要求,短期可能推動主動基金提高低配板塊倉位,持倉向指數權重靠攏。

1.4.3 消費:傳統消費估值上台階空間不大,新消費產業和業績趨勢較強

傳統消費長期邏輯可能出現變化,政策補貼有望短期提振需求,但提振的時間及效果尚不確定。受消費升級尚未進一步證明和房地產長周期下行等因素的影響,大部分消費板塊ROE中樞可能較16-21年下降。因此估值波動下限可能要低於16-21年的估值下限,或者PB底部震蕩的時間可能拉長。消費板塊的年度基本面雖然有擴內需政策支持的影響,但需求修復的彈性和空間仍有較大的不確定性。我們認爲在長期邏輯較難進一步驗證的情況下,僅靠政策補貼較難推動消費行業景氣度的大幅回升,因此估值上台階空間可能不大。

消費板塊中,我們認爲新消費行情大概率可以持續。從2025年一季報業績來看,可選消費板塊歸母淨利潤增速較快,我們認爲新消費相關細分領域仍然可以關注。自下而上來看,業績趨勢和產業邏輯如果能實現共振,超額收益持續的時間往往能較長,新消費屬於這一情形。自上而下看,宏觀層面外需不確定,內需確定性更強,後續還可能有穩內需的政策,新消費也有望受益。

1.4.4 成長:長期產業趨勢仍強,短期波動性或較大

長期來看,AI和機器人的產業趨勢仍然很強,技術進步的速度仍然很快,大廠資本开支增加帶來的機會較多。AI技術進步和資本开支增加帶來的景氣上行趨勢沒有改變。亞馬遜、谷歌、微軟、Meta等國際科技巨頭發布的一季度數據均顯示資本开支顯著增加,也說明科技進步仍然是中長期較爲確定的趨勢。

短期來看,未來一個季度,AI和機器人可能會面臨兩個擾動:(1)A股歷史上,幾乎不依賴業績驅動的成長股牛市階段有2014-15、2019年,這兩個階段成長股有2個季度超額收益後,往往會有季度相對收益的回撤。(2)美股科技股調整較多,後續能否重回牛市或將影響全球AI產業鏈的估值。

成長板塊中,我們認爲可以關注前期處於低位的新方向,比如軍工。一方面,軍工在2024年11月-2025年4月表現偏弱,當前PB分位數處於過去10年中等水平。另一方面,軍工板塊擁有獨立的需求周期,內外部特殊環境下,軍工可能會有持續的主題事件催化。

風險因素:

宏觀經濟下行風險:受國內宏觀經濟政策變化以及國際環境日趨復雜嚴峻的影響,宏觀經濟存在超預期下行風險。

房地產市場下行風險:房地產政策落地效果及後續推出強度可能不及預期、外部環境變化、房企信用風險事件可能出現超預期衝擊,房地產市場基本面存在超預期下行風險。

穩增長政策不及預期風險:宏觀經濟政策逆周期調節需要根據經濟運行情況動態調整,可能存在穩增長政策落地不及預期的風險。

歷史數據不代表未來:報告結論基於歷史規律總結的部分,歷史經驗可能失效。

本文源自報告:《超配價值和低位成長——行業配置主线探討》,報告作者:樊繼拓 S1500521060001,李暢 S1500523070001

標題:信達策略:超配價值和低位成長

地址:https://www.iknowplus.com/post/220865.html