“雙降”後的債市策略:三個新思維

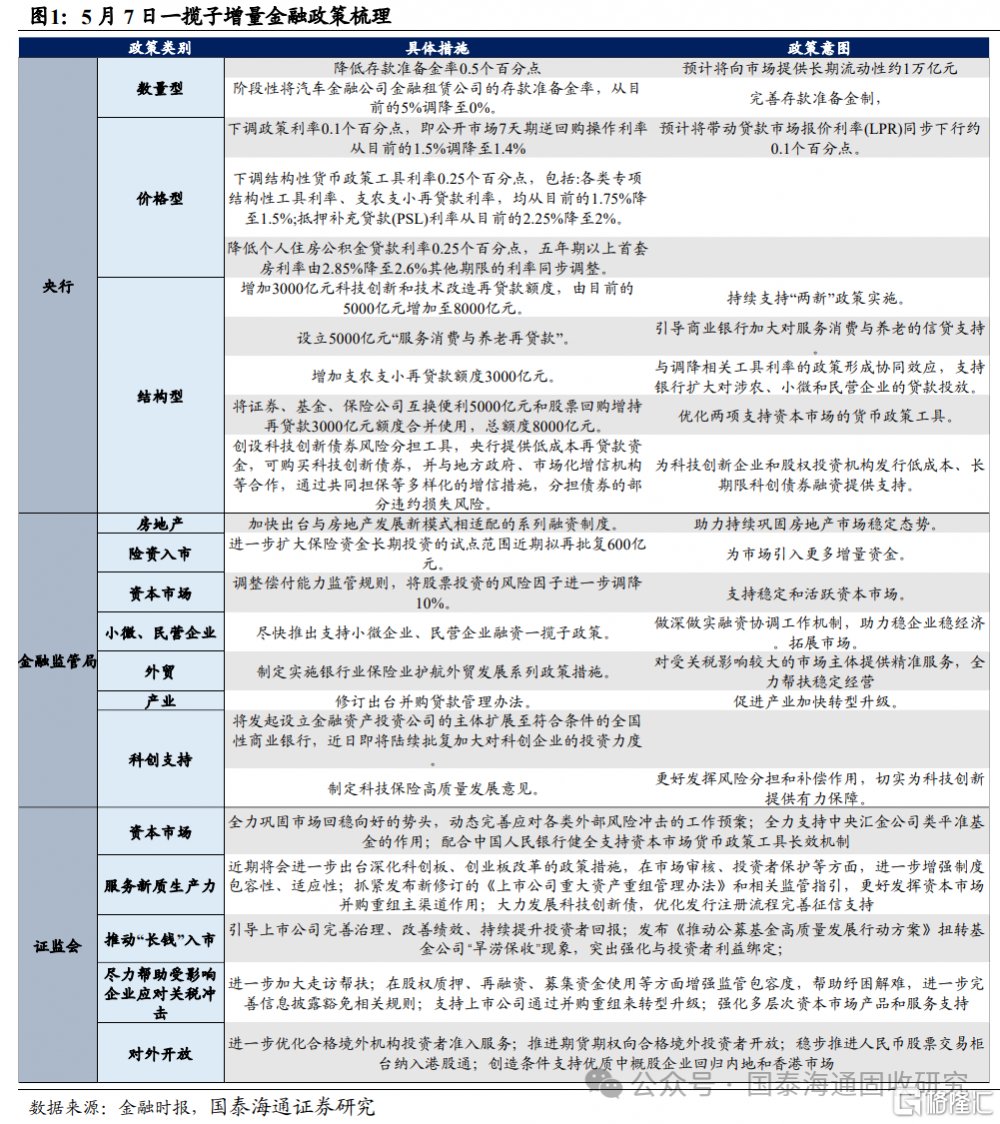

5月7日,國務院新聞辦召开新聞發布會介紹了新一輪的一攬子增量金融政策,政策落地後,債市表現相對克制,其中短端利率小幅下行,而長端利率則有所回調。其背後是貨幣政策寬松的想象空間實際並未擴大(甚至有所縮小),而資金利率下行的現實也有待確認,“雙降”的快速到來對於債市實際上形成了“快反而慢”的情況。我們對其理解如下:

①資金預期與現實:貨幣政策加碼想象空間收縮,資金寬松兌現時間或延長。從資金預期層面看,本輪貨幣政策落地時間雖顯提前,但降息力度相對克制,本輪降息落地後市場對短期內貨幣政策再次降息的想象空間也較窄,而結構性政策密集落地也削弱了銀行間資金寬松預期。從資金現實層面看,資金寬松兌現時間可能延長,本輪貨幣政策“組合拳”雖然涉及多個層面,但從實際執行看,其在短期內能否帶動資金寬松成爲現實仍有待觀察,且5月7日政策利率調降後資金利率也並未明顯下行。

②廣譜利率下行:雖然從央行多方面貨幣政策可以看到,廣譜利率(包括公積金、再貸款、貸款等)下行趨勢已經較爲明顯,但其兌現需要更長的時間,不一定能立刻提升債券資產的性價比。即使在傳導順暢的情況下,政策利率下行到廣譜利率的全面下行也會涉及到涉及銀行、居民、企業等多個方面,有一定被動性,需要較長一段時間;而且當前銀行存款利率並未新一輪全面下調,淨息差壓力下銀行積極主動應用結構性貨幣政策工具使用意愿可能也相對不足,導致利率下行傳導被進一步拉長。

從本輪貨幣政策組合拳中我們能看到,央行對引導廣譜利率下行的意愿是客觀存在的,但出於制約資金空轉與銀行存款流出等多方面考慮,其在政策選擇上會相對減少可直接向銀行間市場投放資金的工具的使用。即使使用(如OMO利率下調),更多可能也是爲了表達“態度”,提振非債券市場信心。在此背景下,我們認爲一段時間(2-3季度)債市不必悲觀,但投資中可能需要貫徹“新思維”,具體而言:

一是重票息而輕資本利得。短期內債市或將繼續維持震蕩格局,重新進入“票息市”,因此我們認爲債市更建議以票息和騎乘等策略博弈靜態的曲线,而非搶跑曲线平移。

二是博弈策略和券種輪動更勝博弈利率波段。隨着債券市場供給的豐富,後續利差策略和券種輪動空間大幅增加。但對利率波段的博弈更多可能來源於各類政治經濟黑天鵝,可能頻繁出現利率下行“一日遊”的現象,可遇而不可求。

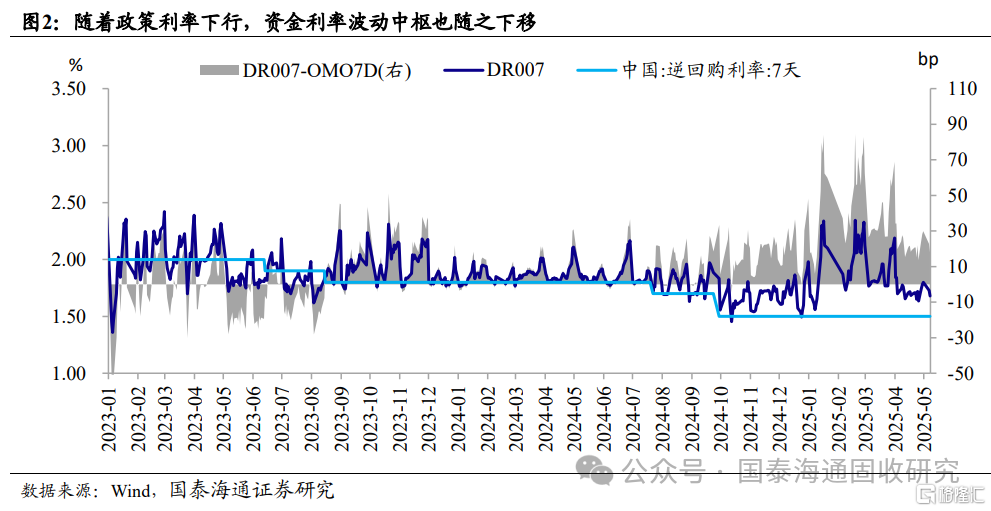

三是債市“安全墊”仍在於資金。從當日資金利率在1.65%左右估計(DR007),資金可能持續成爲債市的安全墊,10Y國債在1.7%以上就可能意味着正carry再起,买盤增加。

風險提示:市場一致預期調整,貨幣政策超預期收緊;經濟復蘇斜率超預期;債券供給超預期放量。

注:本文來自國泰海通證券發布的《“雙降”後的債市策略:三個新思維》,報告分析師:唐元懋、孫越

標題:“雙降”後的債市策略:三個新思維

地址:https://www.iknowplus.com/post/219202.html