建邦高科赴港IPO,沙特阿美、晶科能源入股,存在客戶集中風險

光伏電池產業鏈又走出一家IPO。

格隆匯獲悉,近期,建邦高科有限公司(簡稱“建邦高科”)向港交所遞交招股書,擬在香港主板上市,中信建投國際爲其獨家保薦人。

建邦高科的銀粉產品主要用於光伏銀漿(生產光伏電池的關鍵原材料)的生產,2024年營收近40億元,但也存在毛利率較低、依賴少數大客戶等經營隱憂,其所處的光伏銀粉行業也有一定產能過剩風險。

01

山東濟南跑出一家IPO,沙特阿美、晶科能源入股

建邦高科總部位於山東省濟南市天橋區。作爲山東的省會城市,濟南市擁有47家上市公司,跑出了山東黃金、浪潮信息、華電國際等知名企業。

公司歷史可追溯至2010年3月,當時其運營的附屬公司建邦膠體材料成立,旨在專注於高科技新能源及先進材料。

2012年公司啓動專門針對光伏應用領域銀粉的商業生產合作研發項目,並在2014年建造了銀粉生產线,2023年第四季度成爲國內首先能夠生產與TOPCon電池LECO技術兼容的銀粉公司之一。

建邦膠體材料成立時,山東美林投資有限公司(由陳子淳的父親陳箭最終控制)持股97%,周勇持股3%。本次發行前,陳子淳通過Cerulean Harbor持有建邦高科72.99%的表決權,爲公司控股股東。

此外,由周勇、孟海清、陳波及劉小勇持有的Wonder Particle、焦樹閣全資擁有的Capital Ally Holdings Limited、晶科能源旗下的Emerald Investment Limited、沙特阿美旗下的AV China Holdings PCC Limited均爲公司股東。

陳子淳今年33歲,他在2015年獲得美國福特漢姆大學跨學科數學與經濟學學士學位,並於2018年獲得美國紐約大學房地產碩士學位,陳子淳曾在2018年至2023年期間曾擔任山東建邦投資管理有限公司首席投資官,如今爲建邦高科執行董事兼首席執行官。

建邦高科的總裁周勇今年56歲,他在1991年獲得山東廣播電視大學(現爲山東开放大學)保險文憑,並於1996年畢業於山東大學國民經濟管理專業本科學歷。周勇曾擔任民生保險經紀有限公司運營負責人兼總裁辦主任,2007年至2022年期間擔任山東建邦集團有限公司副總裁。

值得注意的是,2024年10月,公司向建邦膠體材料當時的股東宣派及支付股息3000萬元,派息金額約佔公司2024年淨利潤的38%。

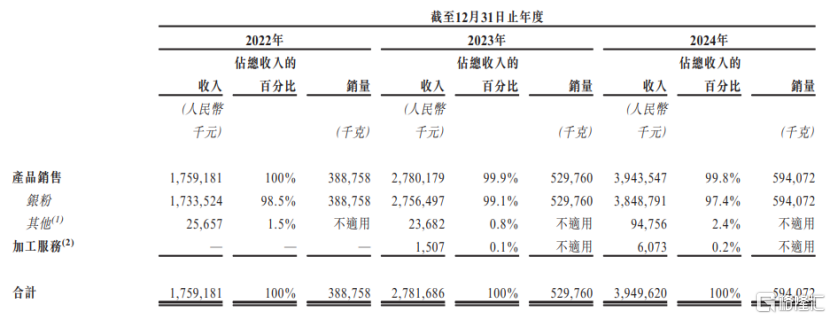

業務方面,2022年、2023年、2024年(簡稱“報告期”),建邦高科銷售銀粉產品產生的收入分別佔總收入的98.5%、99.1%及 97.4%,佔比較大,公司預計銀粉產品的生產及銷售將在短期內繼續佔總收入的絕大部分。

盡管2023年以來,建邦高科已向若幹光伏銀漿制造商提供加工服務,將對方提供的銀錠加工爲銀粉產品並收取加工費,但加工服務的營收佔比很低。

按產品及服務類型劃分的收入明細,圖片來源於招股書

建邦高科高度依賴單一產品,未來如果銀粉的市場需求下降,或者遭遇替代材料的競爭,可能會影響公司的經營業績。

銀粉是一種常見的金屬粉末,具有良好的導電性及導熱性,可應用於光伏、電子、化工、醫藥等行業。

其中,光伏銀漿是銀粉的主要下遊應用之一,以全球銀粉銷售收入計算,2024年光伏銀漿約佔31.9%。在光伏行業,銀粉被用於制造光伏電池的重要原材料光伏銀漿。

02

2024年營收近40億,毛利率僅3.3%

建邦高科的產品組合主要包括多種銀粉產品,最終用於光伏電池的生產。

具體來看,公司產品包括普通光伏銀粉,以及用於生產更新型光伏電池或其零部件(包括PERC電池及TOPCon電池的正面細柵以及HJT電池及xBC電池的導電柵)的高端光伏銀粉,還有少部分銀粉產品被用於半導體封裝、PCB印刷電路板等非光伏應用。

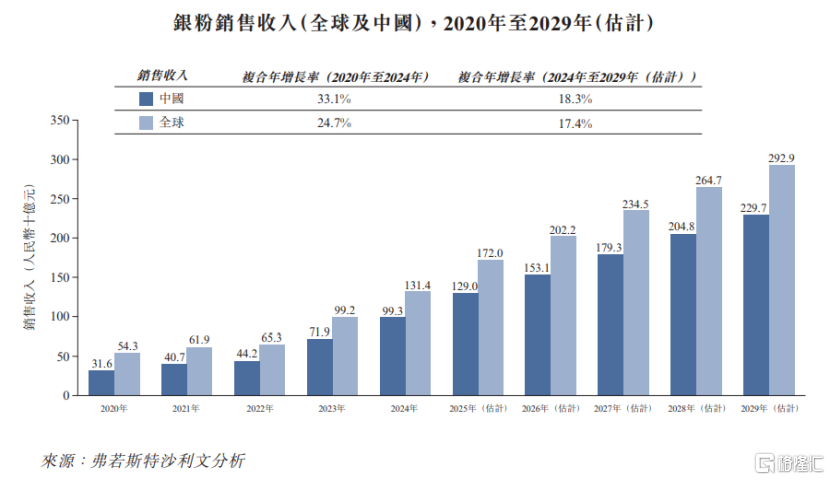

近年來,隨着銀粉銷量及平均售價的上升,全球銀粉銷售收入持續增長。2020年至2024年,全球銀粉銷售收入從543億元增加至1314億元,復合年增長率爲24.7%。

2020年至2024年,中國銀粉銷售收入從316億元增至993億元,復合年增長率爲33.1%。預計到2029年中國的銀粉銷售收入將達到2297億元,2024年至2029年的復合年增長率爲18.3%。

圖片來源於招股書

近幾年,隨着我國光伏電池產業的快速發展,建邦高科的銀粉產品銷量增加,業績也呈增長趨勢。

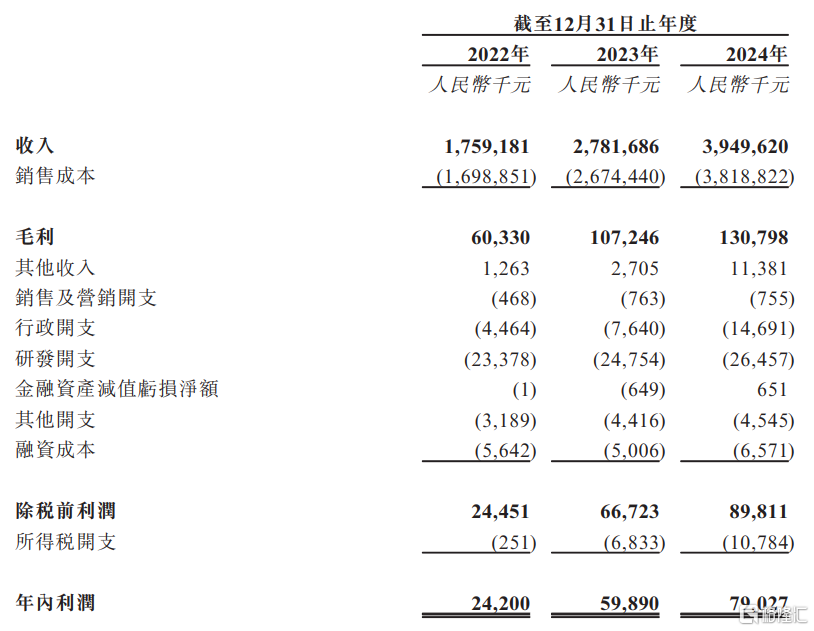

2022年、2023年、2024年,建邦高科的營業收入分別約17.59億元、27.82億元、39.5億元,毛利率分別爲3.4%、3.9%、3.3%,對應的淨利潤分別爲2420萬元、5989萬元、7902.7萬元。

公司合並損益表概要,圖片來源於招股書

值得注意的是,建邦高科的業績受下遊光伏銀漿及光伏電池行業景氣度影響,如果光伏銀漿的需求下降,可能會影響公司光伏銀粉的銷量。

此外,技術進步,以及用於光伏電池的光伏銀粉替代材料的發展可能會對銀粉產品的需求造成負面影響。

據弗若斯特沙利文的資料,目前光伏銀粉的替代方案主要集中於銀包銅及電鍍銅技術,隨着全球大宗商品價格波動,替代材料可能更具成本效益,這可能使公司的銀粉產品市場銷路變差,甚至被淘汰。

03

處於光伏銀粉行業中遊,存在客戶集中風險

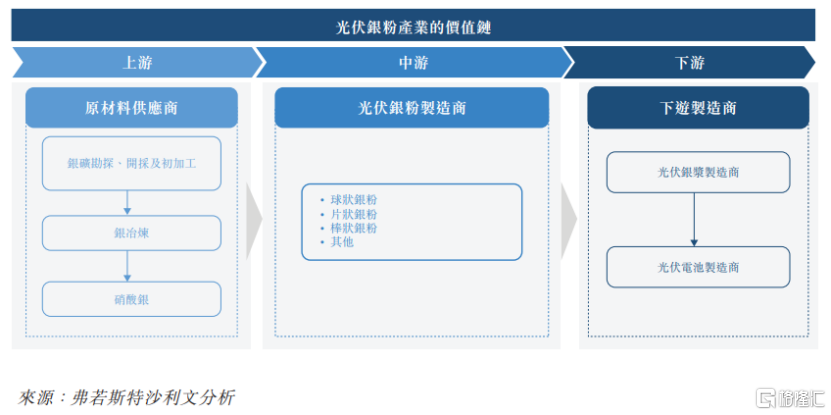

從產業價值鏈來看,光伏銀粉行業的上遊原材料供應商爲銀礦資源勘探、开採及初加工,然後經冶煉過程生產硝酸銀;中遊光伏銀粉制造商生產導電性極佳的銀粉,建邦高科處於行業中遊。

下遊光伏銀漿制造商採購光伏銀粉作爲生產光伏銀漿的主要原材料,然後由光伏電池制造商利用光伏銀漿通過精密印刷、燒結等生產工藝生產光伏電池。

圖片來源於招股書

建邦高科在國內採購所有原材料,主要原材料爲硝酸銀,由於硝酸銀行業集中的結構特性,公司的供應商集中度也較高,其與桐柏泓鑫新材料有限公司、上海浙鉑新材料科技有限公司、蘭州金川科技園有限公司等硝酸銀供應商保持合作。

報告期內,建邦高科來自五大原材料供應商的採購額分別佔總採購額的98.4%、97.7%及98.3%,其中向最大原材料供應商的採購額佔比分別爲58.3%、51.1%、47.9%,佔比較大。

公司在山東省濟南市運營完全集成的工廠,總建築面積爲8780.64平方米,截至2025年4月25日,其廠房的設計年產能爲1485噸銀粉。

建邦高科以直銷模式運作,客戶包括常州聚和、浙江光達電子科技有限公司、賀利氏光伏(上海)有限公司、廣州市儒興科技股份有限公司等,同時,浙江晶科新材料有限公司(晶科能源的附屬公司)也是建邦高科的客戶。

報告期內,建邦高科的收入集中來自兩大客戶,兩大客戶的銷售額佔同期總收入的87.9%、82.8%及63.1%,佔比較大,存在客戶集中風險。光伏行業競爭激烈,未來如果公司無法提供符合客戶期望及需求的高質量產品,導致主要客戶減少對公司產品的採購,可能會影響公司的經營業績。

此外,建邦高科還面臨着激烈的市場競爭。據弗若斯特沙利文的資料,由於技術門檻高,截至2024年末,全球光伏銀粉制造商不足20家。

其中,日本DOWA 、美國AmesGoldsmith及Ferro等海外光伏銀粉制造商由於擁有先進的技術和先發優勢,在全球及中國光伏銀粉行業中處於領先地位。

除了海外廠商外,建邦高科還面臨着與江蘇博遷新材料股份有限公司、蘇州思美特表面材料科技有限公司、寧波晶鑫電子材料有限公司等同行之間的競爭。

據弗若斯特沙利文的資料,按中國光伏銀粉銷售收入來算,報告期內建邦高科在所有國內生產商中排名第一,在所有全球生產商中排名第二,市場份額爲9.9%。

盡管建邦高科已在國內光伏銀粉領域擁有一定市場地位,但仍可能面臨行業產能過剩的問題。

近年來,國內其他光伏銀粉廠商开始擴充產能,如果整個行業的產能擴張速度超過光伏銀漿制造商及光伏電池生產商的需求增長速度,則可能出現產能過剩,那么銀粉生產商之間的競爭可能會更加激烈,導致潛在的降價、利潤壓縮等壓力,還可能使建邦高科的產能利用率下降,從而增加單位制造成本。

標題:建邦高科赴港IPO,沙特阿美、晶科能源入股,存在客戶集中風險

地址:https://www.iknowplus.com/post/219237.html