基於38個國家的比較:爲何我國消費率偏低

核心觀點

我們將居民消費率拆解爲兩類6個因素,並跟38個國家進行國際比較,通過比較我們發現我國居民消費率低的原因主要是消費傾向低,居民可支配收入比重並不低,但這可能並不意味着居民部門“有錢不愿花”,提高中低收入者收入仍然是促消費的重要選擇。

我們的主要結論如下:

1、中國居民消費率僅爲37.2%,比38個國家的平均水平(53.8%)要低16.6個點。按照:居民消費率=居民消費支出/GDP=(居民消費支出/居民可支配收入)*(居民可支配收入/GDP)=消費傾向*居民收入比重,接下來我們分別從消費傾向和居民收入進行詳細拆解。

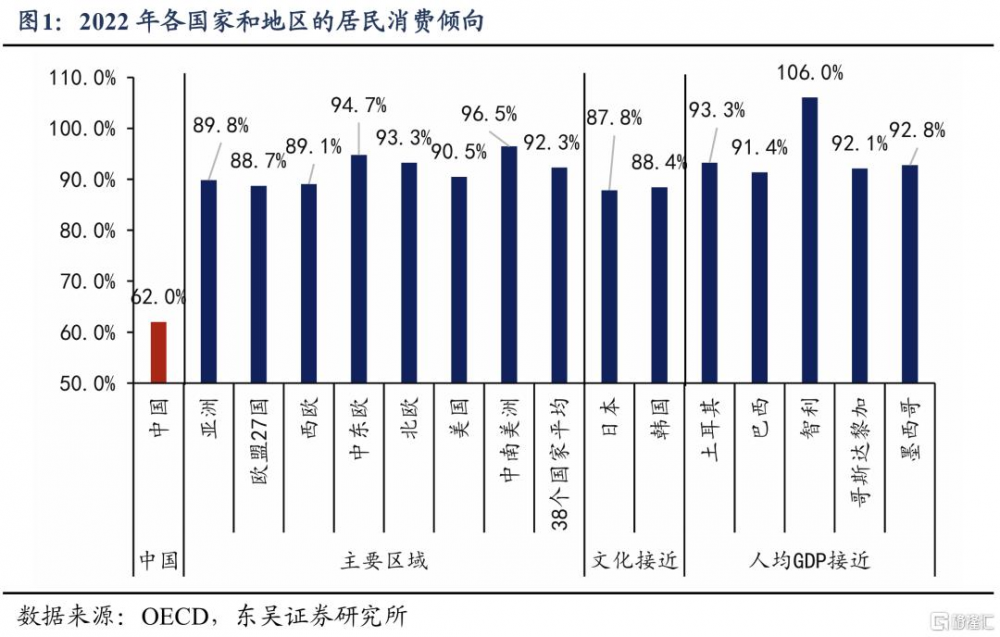

2、中國消費率低主要是消費傾向偏低。2022年,我國居民消費傾向爲62%,而38個國家平均爲92.3%,最低是盧森堡的82.1%。

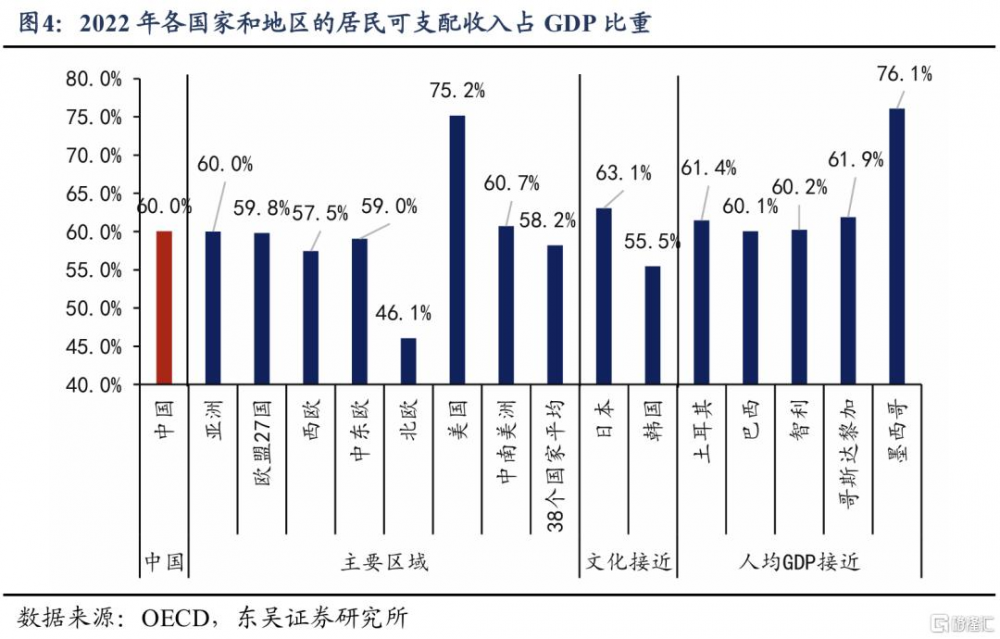

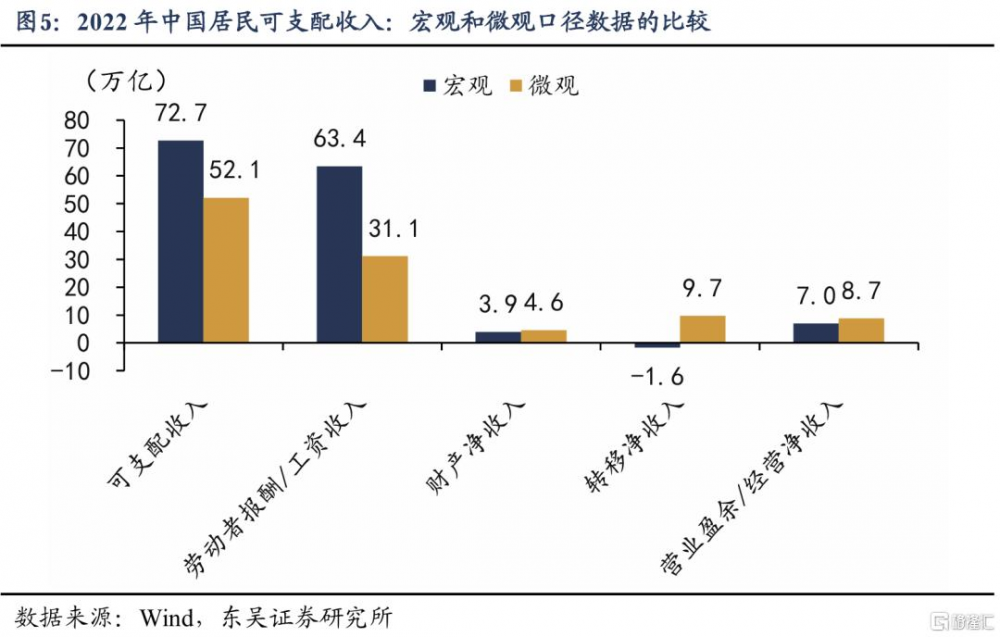

3、我國居民可支配收入並不低,2022年,我國居民部門可支配收入佔GDP比重爲60%,略高於38個國家平均水平(58.2%)。很多觀點認爲中國居民收入佔比低於其他國家,源於兩個問題:一是樣本選擇的誤差,經常用來做比較的國家,居民收入比重都高於我國,如美國(75.2%)、日本(63.1%)、英國(63.7%)、法國(64.5%)、德國(63.2%),但不常比較的北歐或者歐盟27國整體來看,居民收入比重都低於我國。二是口徑差別,很多觀點使用中國微觀收入口徑,但2022年居民收入的微觀數據比宏觀數據要少20萬億。

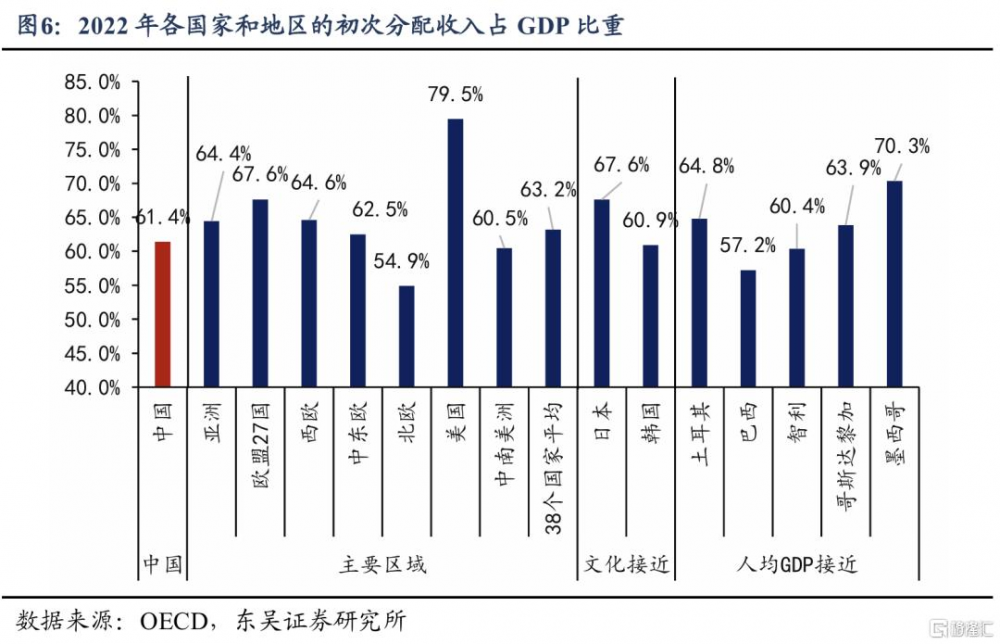

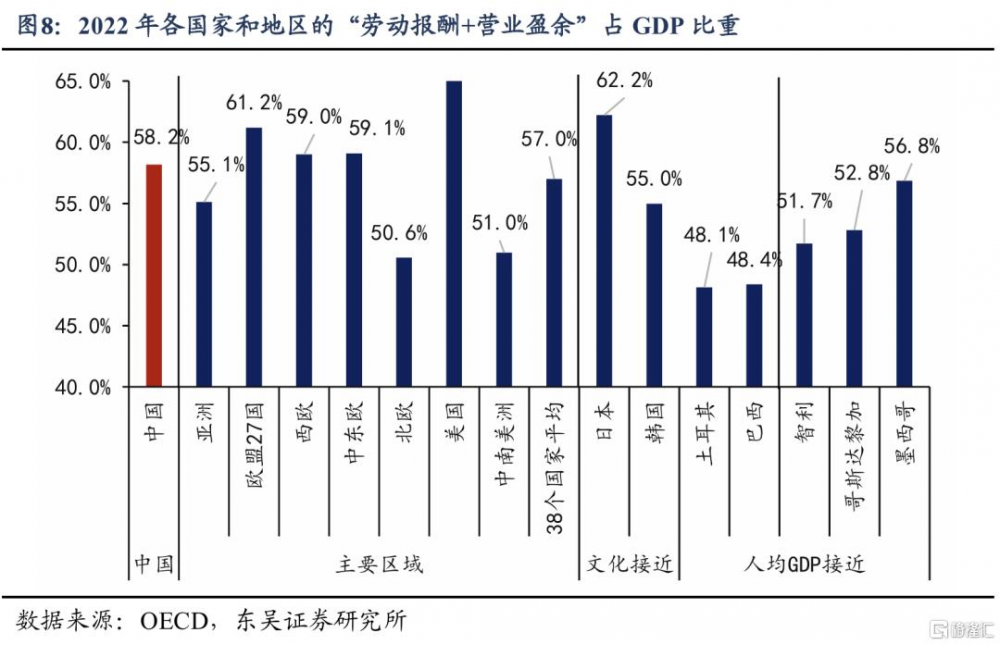

4、我國居民初次分配收入佔GDP比重(61.4%)低於38國平均(63.2%),但初次分配裏非財產性收入特別是勞動收入並不低,按照“勞動報酬+營業盈余”來看,中國爲58.2%,38國平均爲57%。

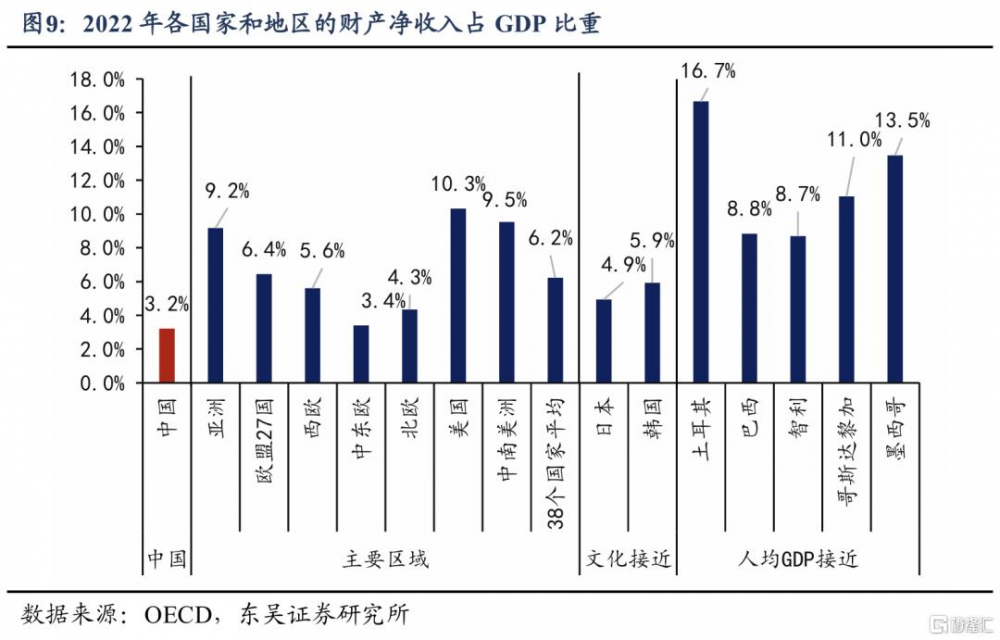

5、財產淨收入水平偏低是我國居民初次分配收入低於其他國家的主要原因,2022年我國居民財產淨收入佔GDP比重爲3.2%,而38國平均爲6.2%。

6、我國居民財產收入形式單一,主要依靠存款利息,企業給居民的分紅收入嚴重低於全球平均水平。2022年,我國財產收入中76.2%來自於利息收入,只有10.2%來自於企業分紅,表明居民財產收入依賴於存款利息,企業分紅太低。相比之下,38個國家平均來看,利息收入佔財產收入的比例只有19.4%,而紅利收入佔財產收入的比例高達55.7%。

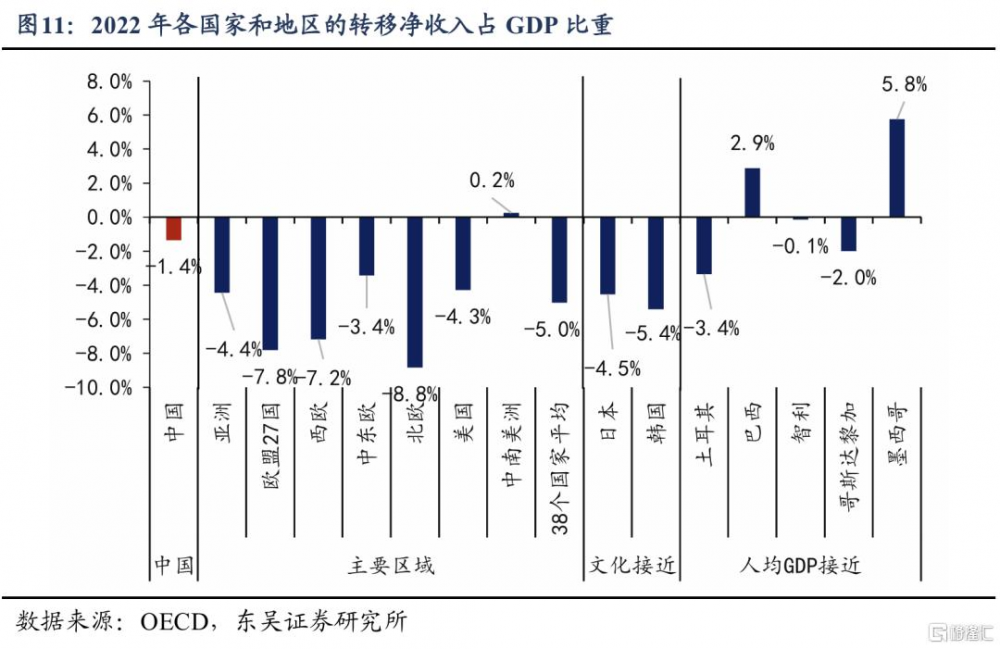

7、二次分配環節,2022年,我國居民轉移淨收入佔GDP比重爲-1.4%,比38個國家均值-5.0%要高3.6個點。

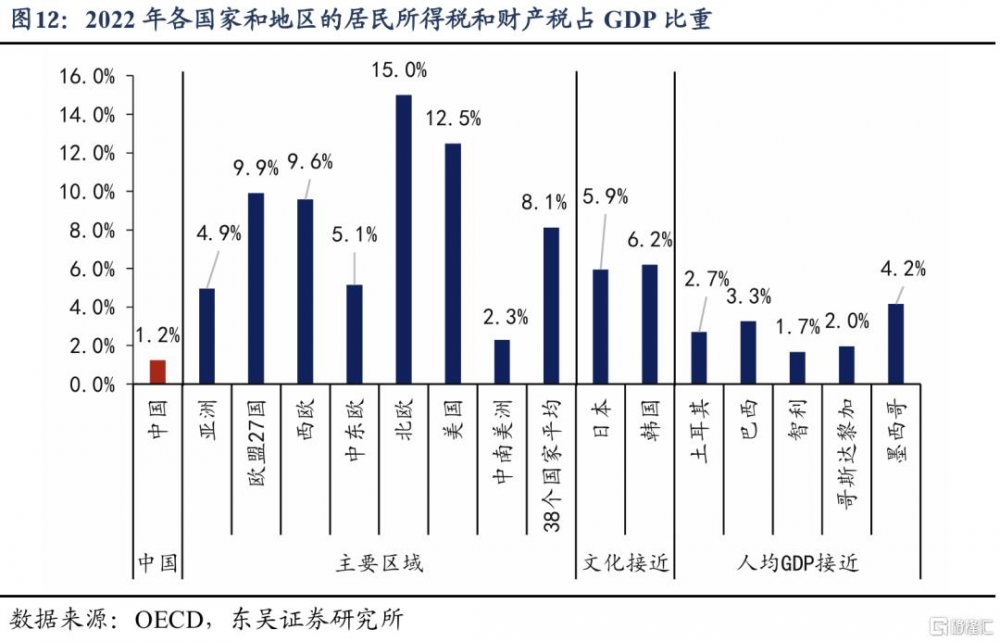

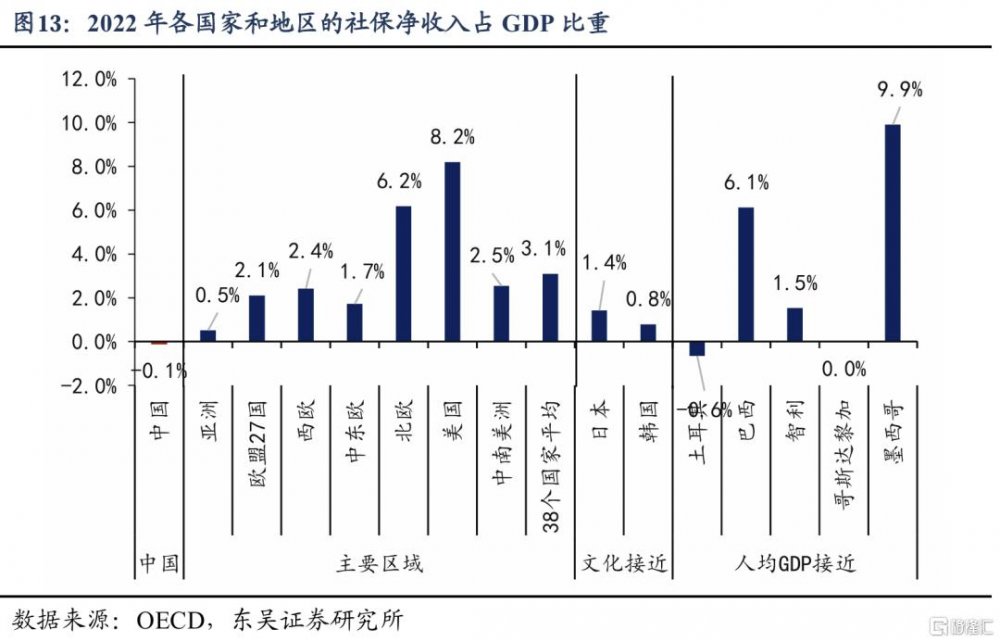

8、我國居民二次分配淨收入偏高,主要原因是稅負輕。居民轉移淨收入=居民繳納所得稅和財產稅支出+除納稅外的轉移淨收入。2022年,我國居民繳納的所得稅和財產稅佔GDP比例僅爲1.2%,比38國平均8.1%的水平要低6.9個點;我國居民“除納稅外的轉移淨收入”佔GDP比例爲-0.1%,而38國平均爲3.1%,表明社保保障相對不足。

9、既然我國居民可支配收入比重高於國際平均、消費傾向低於國際平均,是否說明我國居民部門“有錢不愿花”?並非如此,由於個稅和財產稅主要影響少數中高收入者,因此剔除中高收入者後,對大多數居民而言,我國跟其他國家居民收入比重的國際比較結果可能是61.3%VS66.3%,而非60%VS58.2%。即中高收入者存在“有錢不花”、消費傾向低的現象,但大多數居民仍然是有消費意愿但缺少消費能力,因此2025年4月政治局會議指出“要提高中低收入群體收入”是很有必要的。

10、居民所得稅和財產稅的稅負輕並不一定有利於消費。我國居民稅負和社保淨收入“雙低”的格局,意味着二次分配環節沒有充分發揮調節收入差距的作用,不利於促進消費。我們發現,如果將居民個稅和財產稅的稅負提高到跟38國平均水平一致,提高稅負的同時提高轉移支付水平,將增加的這部分稅收以轉移支付的形式全部給予中低收入者,可以實現居民部門總收入不變的情況下,居民消費增加1.6萬億,居民消費率提高1.3個點、消費傾向提高2.2個點。

風險提示:(1)國際比較在細節上可能存在誤差,比如各國統計制度的差異未能完全反映,我國可能將爲居民服務的非盈利組織計入廣義政府部門,而其他國家可能計入居民部門,這不影響我們的結論,但可能帶來一定的統計差異風險。(2)數據相對滯後,官方發布的匹配收入分配的宏觀消費數據目前僅更新到2022年,但受到外部衝擊影響,2022年是中國消費的次低谷(僅次於2020年),可能不能完全代表常態下的中國消費情況。(3)國際比較的廣度仍有不足,如目前的38國數據沒有包含東南亞國家,並且大部分國家的歷史數據僅能追溯到90年代末或00年代初,樣本覆蓋面仍有不足,不能完全排除國際比較帶來的結論片面性。

正文

我們選擇了有可比數據的38個國家進行居民消費的拆解比較,包括亞洲3個(日本、韓國、土耳其)、歐盟27國、北美3個(美加墨)、中南美洲3個(巴西、智利、哥斯達黎加)、非洲1個(南非)、大洋洲1個(新西蘭),最新爲2022年截面數據。

整體來看,2022年中國居民消費率僅爲37.2%,比38個國家的平均水平(53.8%)要低16.6個點。

爲了研究中國消費率爲何偏低,我們將居民消費率拆解爲6個因素,並逐個因素進行國際比較。根據公式:

居民消費率=居民消費支出/GDP=(居民消費支出/居民可支配收入)*(居民可支配收入/GDP)=消費傾向*居民收入比重

第一個因素是消費傾向,另外是五個收入因素,包括初次分配環節的勞動報酬、營業盈余、財產淨收入,以及二次分配環節的居民繳納所得稅和財產稅、除納稅外的轉移淨收入。

1.消費傾向比居民收入影響更大

中國消費率低主要是消費傾向偏低。2022年,我國居民消費傾向爲62%,而38個國家平均爲92.3%,最低是盧森堡的82.1%。我國消費傾向比平均水平要低30個點左右,比38國最低水平低20個點左右。與我國地理和文化相近的日韓,消費傾向在88%左右;與我國人均GDP水平接近的5個國家(1萬美元上下,土耳其、巴西、智利、哥斯達黎加、墨西哥),消費傾向沒有低於90%的。

我國消費傾向偏低,不是某一個因素導致的,是多重因素影響的結果,包括:

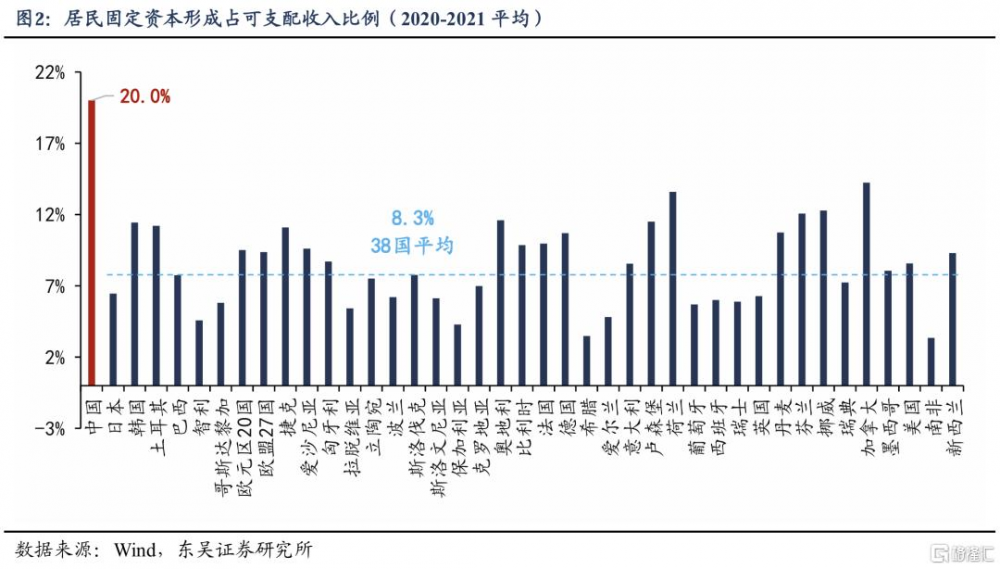

一是房地產對消費傾向的影響較大,最多達到11.7個點。在2021年之前,我國房價收入比偏高,家庭需要長期儲蓄很大一部分收入才能負擔得起住房,直接減少了當前的消費;購房後要持續還貸,儲蓄也不會停。用資金流量表的固定資本形成佔可支配收入的比例,可以大致衡量房地產對消費傾向的影響。2020-2021年,中國居民可支配收入中平均20%用於固定資產投資(主要是購房),而38個國家平均爲8.3%。如果超出全球平均的部分可以轉化爲消費,我國消費傾向可以提高11.7個點。但是,2021年中以來的這輪房地產下行周期,雖然居民減少了購房支出(可支配收入中用於固定資產投資的比重從20%降至15.9%),但是增加了預防性儲蓄,從房地產市場釋放出來的資金並沒有進入消費,因而消費傾向沒有多少變化。

二是文化傳統,勤儉節約、偏好儲蓄的社會氛圍也壓低了消費傾向。比如文化相近的日韓2022年消費傾向也比其他國家低4個點左右,但這不足以解釋中國消費傾向比日韓低二十多個點的差距。

三是社保不完善。社會保障體系的不足迫使家庭爲未來的不確定性增加儲蓄,從而降低了當前的消費水平。

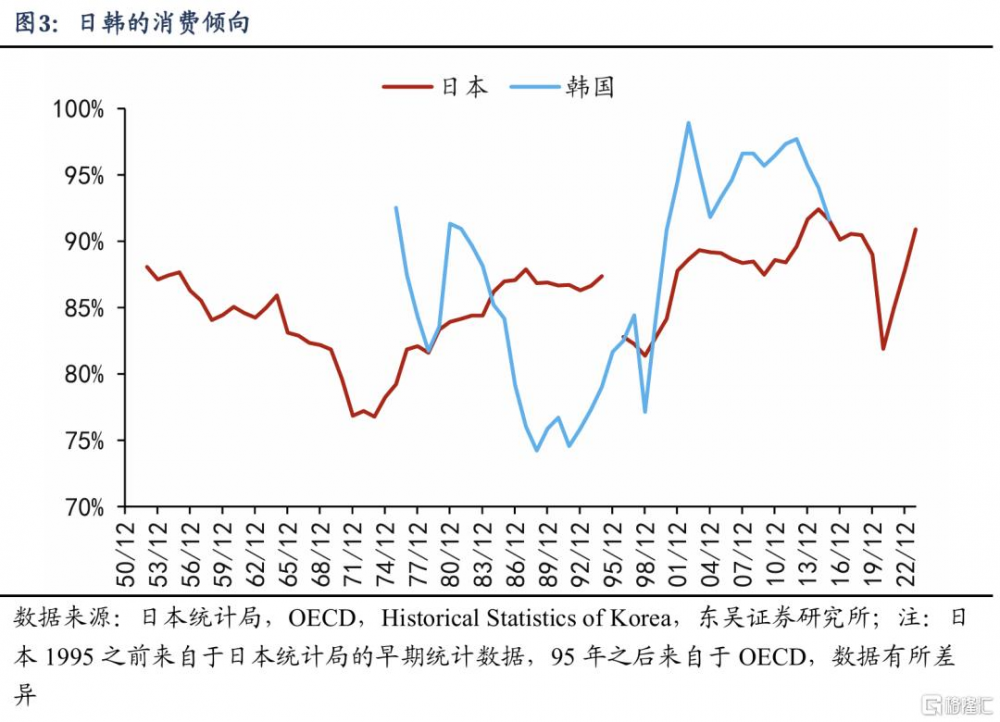

四是投資重於消費的發展路徑。消費傾向的反面是儲蓄率,通常在發展早期,各項經濟制度都更偏向於投資和積累,對應更高的投資率、儲蓄率和更低的消費傾向。比如日韓的消費傾向呈現明顯的U型趨勢,在工業化前期,經濟制度重投資輕消費,消費傾向下降;而在工業化後期,出現了投資型社會到消費型社會的制度變遷,如居民收入提升、休假、社保、消費環境等制度的改善,帶來了消費傾向的回升。對於日韓而言,兩國的消費傾向分別在70年代初、80年代末降至低點,隨後回升。

2.我國可支配收入略高於38國平均

2022年,我國居民部門可支配收入佔GDP比重爲60%,略高於38個國家平均水平(58.2%)。很多觀點認爲中國居民收入佔比低於其他國家,兩方面原因導致了這一錯誤觀點的廣泛傳播。

一是樣本選擇的誤差,經常用來做比較的國家,居民收入比重都高於我國,如美國(75.2%)、日本(63.1%)、英國(63.7%)、法國(64.5%)、德國(63.2%)。但如果我們能看到更多地區,就會發現還有很多國家的居民收入比重是低於我國的,如北歐4國的居民收入平均比重僅爲46.1%,歐盟27國平均爲59.8%,都低於我國。

二是口徑差別,很多觀點使用中國微觀收入口徑,但2022年居民收入的微觀數據比宏觀數據要少20萬億。2022年,根據統計局微觀調查數據,中國居民人均可支配收入爲3.68萬元,按照14.1億人口算,居民收入大約52萬億,五經普調整前的GDP爲121萬億,微觀口徑的居民可支配收入佔GDP比重爲43%。而宏觀口徑的居民可支配收入是72.7萬億,佔GDP比重是60%,收入規模相差20萬億、比重相差17個點。

3.初次分配低於38國平均,主要是財產淨收入偏低

我國居民初次分配收入佔GDP比重(61.4%)低於38國平均(63.2%),主要是財產淨收入偏低,其他收入並不低(勞動報酬+營業盈余)。

3.1.勞動報酬比重偏高,主要是統計口徑問題

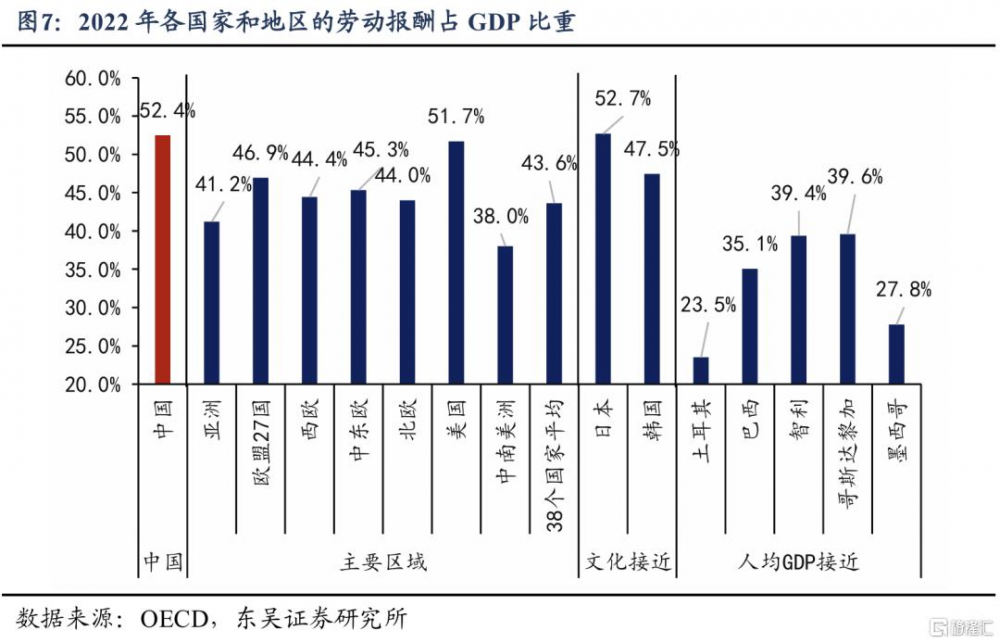

中國勞動報酬比重偏高(中國52.4%VS 38國平均43.6%),主要是統計口徑帶來的差異。SNA2008設置了混合收入科目,包括自僱者在企業勞動所應獲得的勞動報酬以及這類企業所獲得的盈余,混合收入通常跟營業盈余放在一起。而我國將自僱者(農戶和個體經營戶)的勞動報酬和盈余分开,分別計入居民收入的勞動報酬和營業盈余科目。也就是說,我國的居民勞動報酬在口徑上比其他國家多了自僱者的勞動報酬,致使勞動報酬佔GDP比重偏高,2022年我國是52.4%,而38國平均是43.6%。但如果考慮到口徑差別,合並來看“勞動報酬+營業盈余”佔GDP比重則差別不大,中國爲58.2%,38國平均爲57%。

3.2.財產收入低,主要是企業分紅太少

除了勞動報酬和營業盈余外,初次分配還包括財產淨收入,我國財產淨收入有兩個特點。

第一,我國居民財產淨收入比38國平均低3.2個點,是拖累初次分配收入的主要原因。2022年我國居民財產淨收入佔GDP比重爲3.2%,而38國平均爲6.2%,我國居民財產收入偏低。財產淨收入水平偏低是我國居民初次分配收入低於其他國家的主要原因。

第二,我國居民財產收入形式單一,主要依靠存款利息,企業給居民的分紅收入嚴重低於全球平均水平。2022年,我國財產收入中76.2%來自於利息收入,只有10.2%來自於企業分紅,表明居民財產收入依賴於存款利息,企業分紅太低。相比之下,38個國家平均來看,利息收入佔財產收入的比例只有19.4%,而紅利收入佔財產收入的比例高達55.7%。

與我國文化接近的日韓兩國,儲蓄率也較高,因此財產收入中20.4%和25.4%來自於利息收入,高於38國平均,但是日韓居民的紅利收入佔財產收入的比重分別達到30.5%和49.6%。其他國家裏,美國居民財產收入51.1%來自利息、48.5%來自紅利,這是因爲2022年處於加息周期,居民利息收入隨着利率走高。

4.二次分配高於38國平均:稅負和社保收入雙低

2022年,我國居民轉移淨收入佔GDP比重爲-1.4%,高於38個國家均值-5.0%。

二次分配環節,居民獲得的淨收入爲負,意味着是二次分配是居民收入轉出環節,大多數國家都是如此。我們38個國家的樣本裏,只有4個國家2022年居民轉移淨收入佔GDP比重爲正,分別是巴西+2.9%、保加利亞+0.5%、葡萄牙+1.2%、墨西哥+5.8%。除了葡萄牙外,其他三個國家2022年的人均GDP都沒有達到世界銀行高收入經濟體的標准(1.38萬美元)。二次分配環節在大多數國家都是居民收入減少,這是因爲有個人所得稅和財產稅兩項稅收的存在,只有當居民部門獲得的社保收入,超過繳納的“稅收+社保”時,才有可能存在轉移淨收入大於0。

我國居民二次分配淨收入高於38國平均,主要原因是個人所得稅和財產稅負擔輕。將居民的轉移淨收入拆分爲“居民繳納所得稅和財產稅”和“除納稅外的轉移淨收入”兩部分,後者主要是社保淨收入。2022年,我國居民繳納的所得稅和財產稅佔GDP比例僅爲1.2%,比38國平均8.1%的水平要低6.9個點。我國稅制體系以間接稅爲主,2023年增值稅和消費稅佔稅收收入的47.2%,個人所得稅僅佔8.2%,而居民房地產稅目前僅在上海、重慶試點。可支配收入是稅後收入,我國以間接稅爲主,個稅和財產稅等直接稅低,自然有助於擡高居民稅後收入。

稅負輕的同時,社保收入偏低。2022年,我國居民“除納稅外的轉移淨收入”佔GDP比例爲-0.1%,而38國平均爲3.1%,並且38個樣本國家裏只有6個國家小於0,大多國家都爲正。這個指標大致是居民繳納的社保和收到的轉移支付之差,這個值爲負,代表我國居民繳納的社保要超過收到的轉移支付。

我國城鎮居民的養老保險並不低,主要是農村養老金偏低,以及失業保險受益率偏低。根據《2023 年度人力資源和社會保障事業發展統計公報》,2023年我國城鎮職工養老保險支出63757 億元、領取人數14196 萬人,每人每年大約44912元;而基本養老保險支出4613億、領取人數17268萬人,每人每年大約2671元,主要是農村養老金偏低。失業保險受益率問題我們在此前報告中多次論述,從調查失業率口徑來看,2023年末2400萬城鎮調查失業人員裏,只有352萬人領取失業保險,受益率只有14.7%。考慮到2400萬人裏有部分人沒有參保,按51.7%的參保比例,估算參保受益率大約爲28.3%。這意味着在繳納失業保險的人員裏,也只有不到三分之一的人,失業後可以領取失業保險。(參見2024年12月外發報告《增加“特定群體”收入需要多少錢?——挖掘消費空間系列二》)

居民稅負輕並不一定有利於消費。個人所得稅和財產稅通常是發揮調節過高收入、降低收入差距的作用。我國居民稅負和社保淨收入“雙低”的格局,意味着二次分配環節沒有充分發揮調節收入差距的作用,不利於促進消費。

5.38個國家比較的啓示:我國居民部門“有錢不愿花”嗎?

跟38個國家相比,我國居民消費率低主要是消費傾向低(中國62%VS38國平均92.3%),我國居民部門可支配收入佔GDP比重並不低(中國60%VS38國平均58.2%),通常前者代表消費意愿,後者代表消費能力。

這是否意味着我國居民部門並不缺錢,而是“有錢不愿花”?

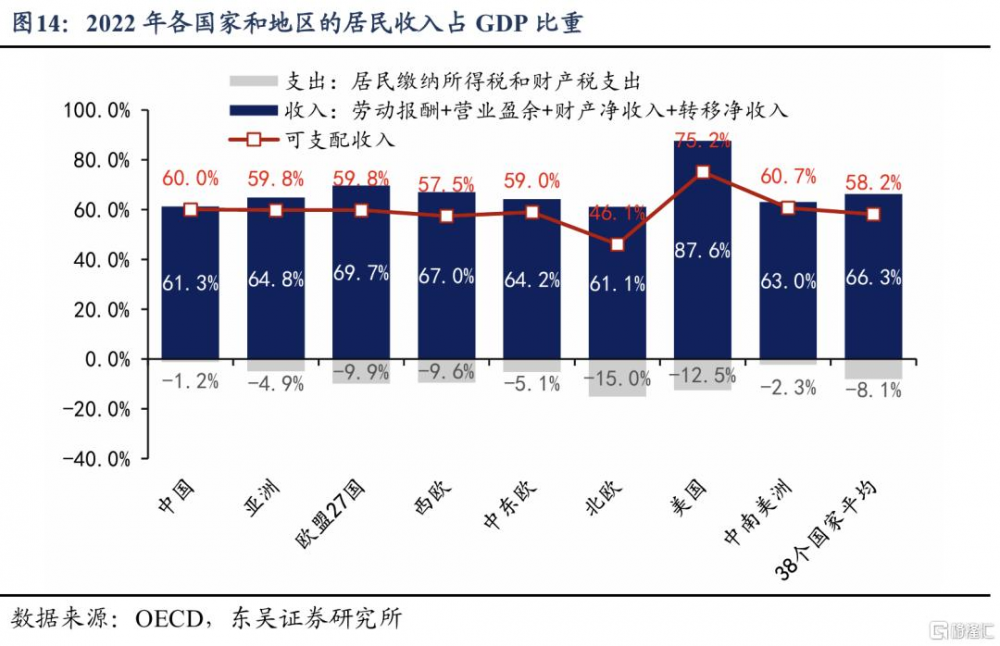

並非如此,我國居民整體收入不低於國際平均,但大多數居民收入還是偏低。我國居民部門收入比重略高於38國平均,代表着在居民、企業、政府三個部門之間分配的時候,居民部門作爲一個整體,拿到的收入比重,並不比其他國家少。但如果我們詳細拆解就會發現,我國居民獲得的收入可能仍然是偏少的,按照“勞動報酬+營業盈余+財產淨收入+轉移淨收入”佔GDP比重,我國爲61.3%,明顯低於38國平均水平66.3%。只是我國居民交出去的收入偏低(居民所得稅和財產稅),因此經過稅收調整後,居民收入比重變成:中國60%VS38國平均58.2%。

由於所得稅和財產稅是中高收入者承擔更多稅負,少交所得稅和財產稅,影響更大的也是中高收入者。在61.3%VS66.3%和60%VS58.2%這兩組數據裏,前者可能更能反映大多數居民收入的國際對比,後者是加入少數中高收入者後的國際對比。因此,着眼大多數居民來看,收入比重可能仍然偏低,即中高收入者存在“有錢不花”、消費傾向低的現象,但大多數居民仍然是有消費意愿但缺少消費能力,因此2025年4月政治局會議指出“要提高中低收入群體收入”是很有必要的。

我們做一個政策假設,假設將居民個稅和財產稅的稅負提高到跟38國平均水平一致,提高稅負的同時提高轉移支付水平,將增加的這部分稅收以轉移支付的形式全部給予中低收入者,預計可以提高居民消費率1.3個點。計算邏輯如下:我國居民個稅和財產稅佔GDP比重,相比38國平均要低6.9個點,按照五經普調整前的121萬億GDP計算,這部分資金量約爲8.3萬億。假設中低收入者和中高收入者的消費傾向分別爲82.6%和61.7%,這是2022年鄉村和城鎮消費傾向。那么,我們可以計算出,8.3萬億用於中高收入者,帶來的消費是5.3萬億元;用於中低收入者帶來的消費是6.9億元。也就是說,通過完善二次分配環節的收入調節作用,可以實現居民部門總收入不變的情況下,居民消費增加1.6萬億,居民消費率提高1.3個點、消費傾向提高2.2個點。

6.風險提示

(1)國際比較在細節上可能存在誤差,比如各國統計制度的差異未能完全反映,我國可能將爲居民服務的非盈利組織計入廣義政府部門,而其他國家可能計入居民部門,這不影響我們的結論,但可能帶來一定的統計差異風險。

(2)數據相對滯後,官方發布的匹配收入分配的宏觀消費數據目前僅更新到2022年,但受到外部衝擊影響,2022年是中國消費的次低谷(僅次於2020年),可能不能完全代表常態下的中國消費情況。

(3)國際比較的廣度仍有不足,如目前的38國數據沒有包含東南亞國家,並且大部分國家的歷史數據僅能追溯到90年代末或00年代初,樣本覆蓋面仍有不足,不能完全排除國際比較帶來的結論片面性。

注:本文來自東吳證券發布的《基於38個國家的比較:爲何我國消費率偏低》,報告分析師:蘆哲 S0600524110003,佔爍 S0600524120005

標題:基於38個國家的比較:爲何我國消費率偏低

地址:https://www.iknowplus.com/post/219247.html