民生證券:修復之後,關注變化

此前市場因貿易爭端緩和預期出現短暫平靜,但資產波動率可能隨着逐步走弱的經濟基本面再放大,由於中國政策所受約束少於美國,直至7 月份到來之前中國資產韌性或高於海外。在未來一到兩個月,關注市場風格的再平衡。

摘要

一、經濟潛在的走弱即將驗證,而對政策期待還需要時間兌現

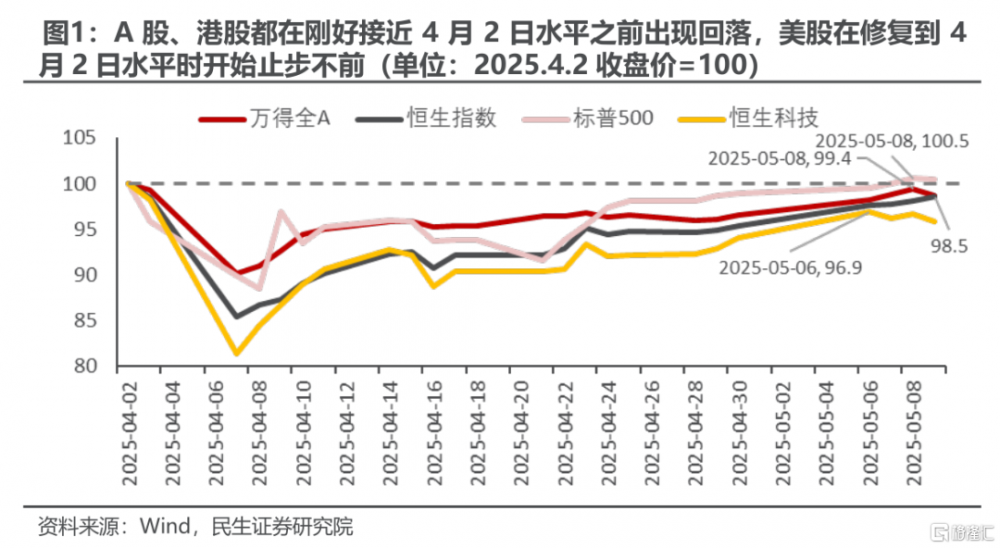

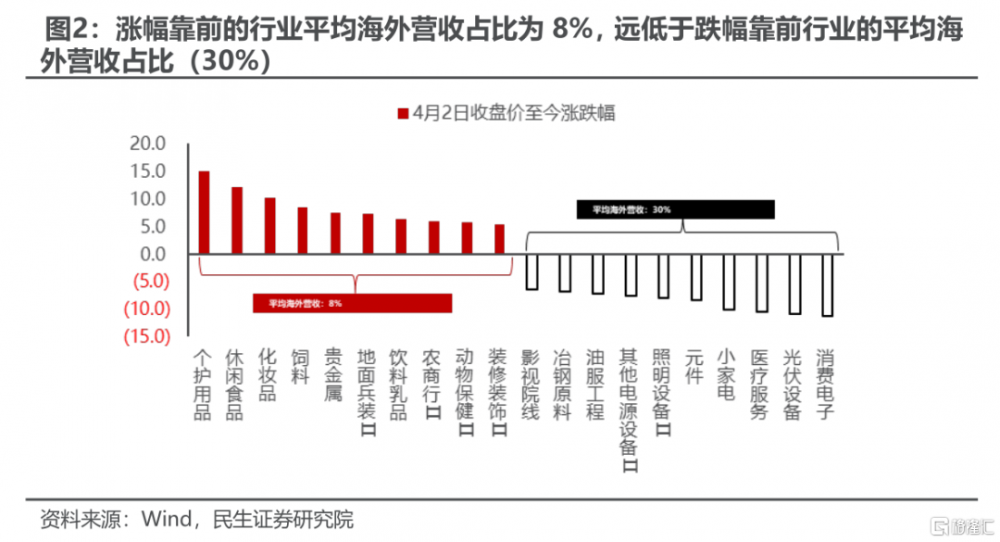

此前全球大部分市場基於貿易爭端緩和預期的修復是一種短暫的平靜,資產的波動率可能將再次放大。本周中美市場似乎已經摸到“天花板”:A股、港股都在剛好接近4月2日水平之前出現回落,美股在修復到4月2日水平時开始止步不前,兩個市場都需要支撐上漲的進一步證據。A股自4月2日以來漲幅前10的二級行業平均海外營收佔比是10%,而跌幅前10的二級行業平均海外營收佔比是8%,意味着A股的進一步修復要么需要貿易上出現積極改善信號,促使落後的外需型行業反彈,要么是內部出現增量的擴內需政策。

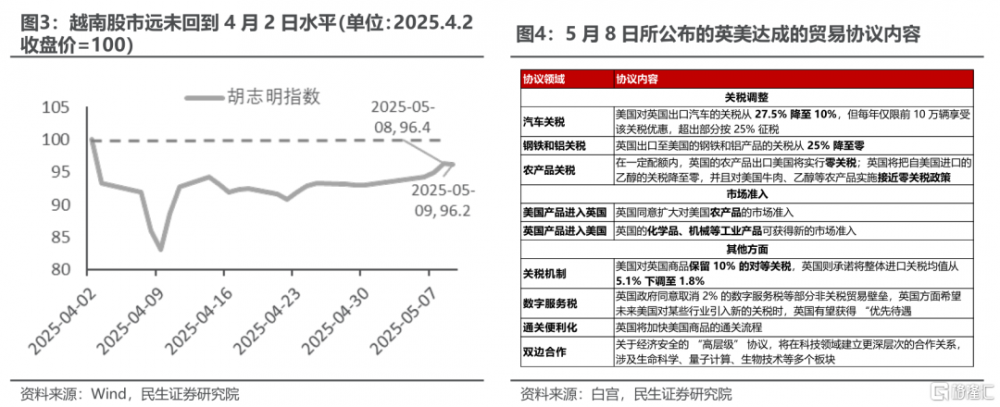

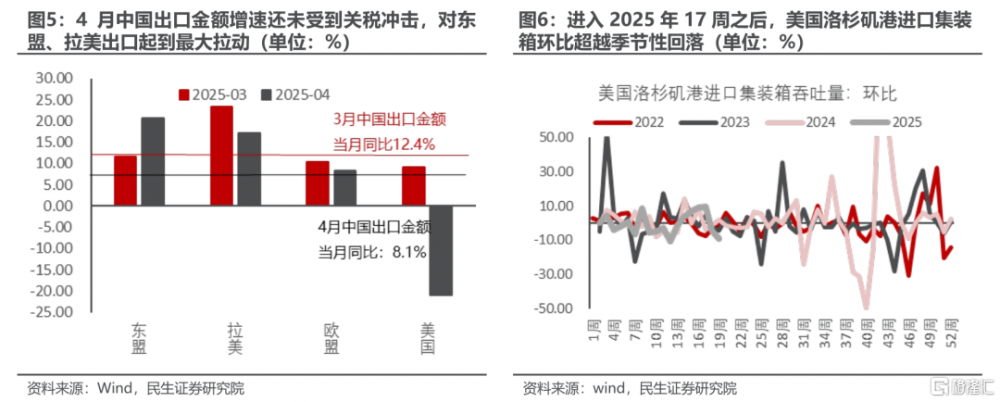

就前者而言,雖然中美經貿高層會談於當地時間10日上午在瑞士日內瓦开始舉行,但從本周美國高調公布的“重大貿易協議”僅是與英國之間達成了一份模糊的協議來看,要中美之間通過一次會議接觸就拿出一份有重大進展的貿易協議的難度很高,“夾在”中國供給和美國需求之間的越南股市的較差表現也側面印證了這一點。

就後者而言,中美兩國政策都進入了“自動巡航”的階段,“硬數據”的走弱才能催化增量政策的出台,而當下兩國雖然存在一些高頻經濟數據的走弱或是調查統計的信心受損的跡象,但“硬數據”仍然平穩:中國Q1內需平穩修復,社零增速高於去年全年和同期中樞,制造業加速結構轉型;美國非農就業強勁,本周非制造業PMI表現良好。從硬數據走弱到中美各自的政策放松中間的換擋期可能成爲波動來源,7月之前,中國可能相對更具有應對機制,中國資產韌性高於海外。

二、市場風格的轉折點:或在政策鼓勵下轉向金融、穩定和大盤

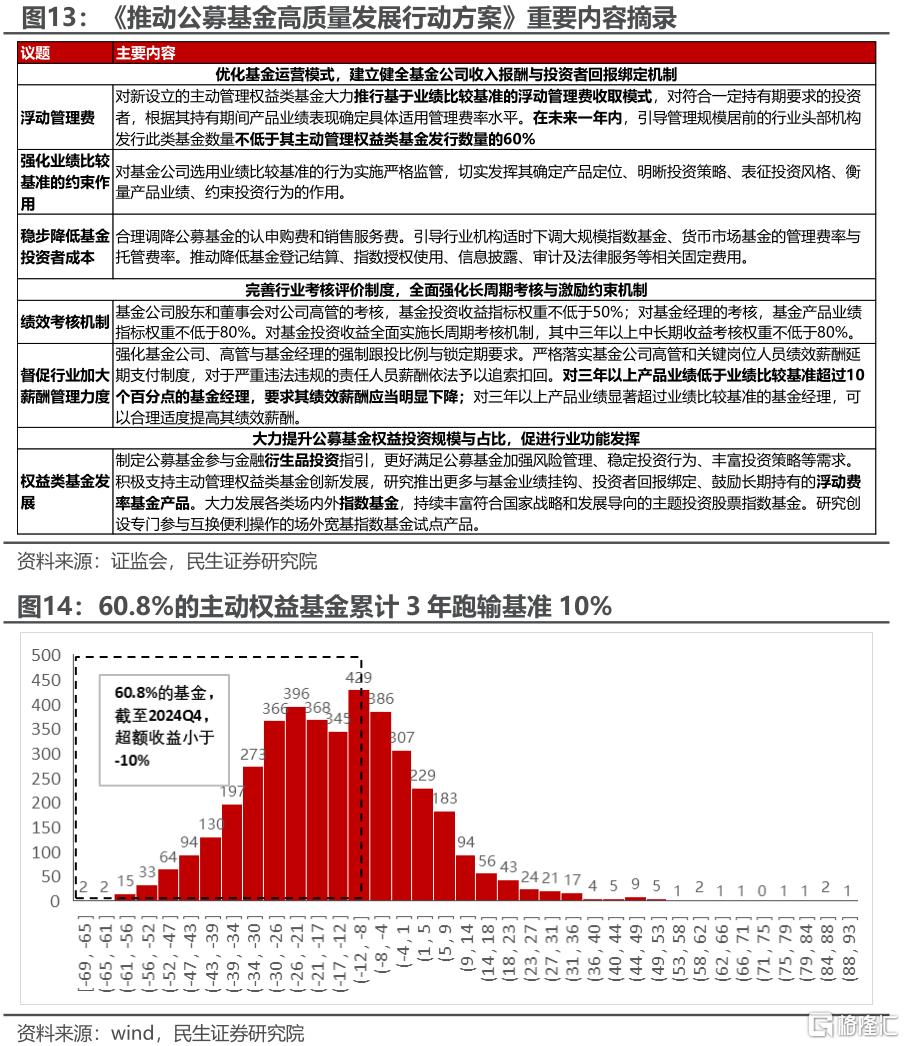

本周證監會發布《推動公募基金高質量發展行動方案》,提出:“對三年以上產品業績低於業績比較基准超過10個百分點的基金經理,要求其績效薪酬應當明顯下降”。要战勝基准,主動基金管理人必須具備很強的倉位擇時能力,然而從過去3年來看,這一標准是較難達成的(60.8%的主動權益基金累計3年跑輸基准10%),因此對大部分基金管理人而言,爲了適應規則的調整,或許第一反應是先選擇與基准配平,至少避免跑輸,我們測算了這一假設下主動權益基金對各個行業所需要增減倉的規模和佔流通市值之比,非銀金融、銀行、建築、交通運輸、電力及公用事業、煤炭、建材、石油石化是調倉的方向。

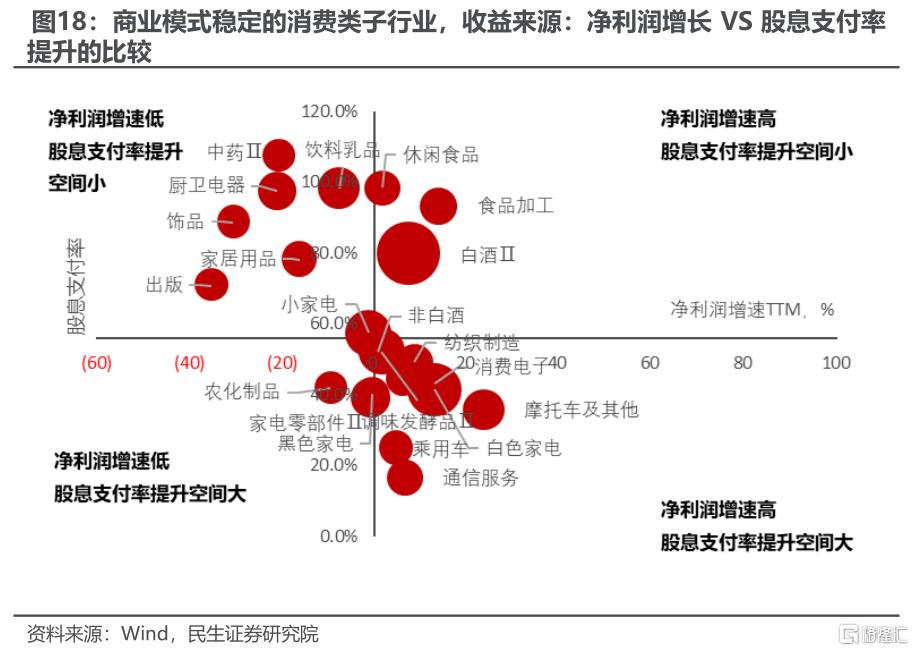

三、當下消費板塊的三種收益來源:淨利潤增長、股息支付率擡升、估值提升

當前擴大內需的“長效機制”,真正提供了“長坡厚雪”的基礎,重新使一些商業模式穩定的、ROE高的傳統消費類資產可以運用紅利思維,例如家電、食品飲料、汽車、消費電子、紡織制造中的細分行業,股東回報來自於其利潤的增長和股息支付率的擡升。另一些新消費在當下賺的是估值提升的錢,我們從三個角度去整理了值得關注的賽道:(1)商品定位(低單價的高周轉VS高單價的品牌壁壘),前者如零食、飲料,後者代表是珠寶飾品;(2)消費者群體變化(“一老一小一世代”成爲消費主力軍),相關領域是個護、教育、潮玩;(3)消費模式的變化(闲暇回歸、即時性),相關領域是旅遊休闲、網絡零售商。

四、變化近在咫尺,也影響深遠

市場已經修復接近4月2日水平,市場整體的波動率可能會隨基本面變化而放大,結構上也存在值得注意的深遠影響,《推動公募基金高質量發展行動方案》或將推動市場風格向金融、穩定和大盤轉換。我們推薦:第一,長效機制下存在三種收益來源的消費行業(家電、汽車、食品飲料、化妝品、潮玩、旅遊休闲、遊戲、线上零售);第二,適應權益基金調倉方向的低估值金融板塊(銀行、保險);第三,在未來全球經濟重塑中,資源品(銅、鋁、黃金)和資本品(機械設備等)有其價值所在。風險提示:1)國內經濟增速不及預期。2)海外經濟衰退。3)測算誤差。

1 經濟潛在的走弱與政策期待

1.1 基於“緩和”的修復或將告一段落

此前全球大部分市場基於貿易爭端緩和預期的修復是一種短暫的平靜,資產的波動率可能將再次放大。我們在上周周報中統計了全球股市自2025年4月2日美國總統特朗普公布“對等關稅”方案之後的表現:歐美股市在白宮不斷釋放貿易談判積極信號以及美國在關稅行動後首份強勁非農的催化下修復,中國權益資產則在平准力量、政策預期的驅動下有所修復,且從4月下旬开始在美方多次釋放出希望進行關稅談判的信號後开始被市場所定價。但這種修復到了本周似乎已經摸到“天花板”:A股、港股都在剛好接近4月2日水平之前出現回落,美股在修復到4月2日水平時开始止步不前,兩個市場都需要更多支撐市場上行的力量。

以A股爲例,前10個上漲的二級行業平均海外營收佔比是8%,而下跌最多的10個二級行業平均海外營收佔比是30%,要使表現靠後的外需型行業反彈,需要的是外部的貿易上出現改善信號,但當前無論是事實數據還是預期層面,都指向中美之間的貿易緩和離“兌現”還很遠:一方面,雖然中美經貿高層會談於當地時間10日上午在瑞士日內瓦开始舉行,但從本周美國高調公布的“重大貿易協議”僅是與英國之間達成了一份模糊的協議來看,要中美之間通過一次會議接觸就拿出一份有重大進展的貿易協議的難度很高,2024年美國與英國之間爲貿易順差106.7億美元,而與中國爲3190.9億美元的貿易逆差,換言之,中美之間的貿易問題復雜程度遠遠高於英美之間;並且,從資產價格表現來看,投資者也沒有對此次會談抱有多么樂觀的預期,以“夾在”中國供給和美國需求之間的越南的股市來看,截至5月9日,其收盤價仍遠遠落後於4月2日的水平。

另一方面,4月的經濟數據陸續出爐,雖然還沒有確鑿的證據,但已經有一些徵兆开始體現關稅對制造業供應效率和信心造成的破壞:對中國而言,出口似乎並未受到明顯影響,對東盟、拉美的出口支撐了整個大盤,然而這並未解決“90天暫緩關稅”以後的憂慮,這表現爲高頻數據來看制造業排產下降,我們在4月的《行業信息跟蹤月報》中指出了這一現象:大宗消費品、光伏行業的制造端景氣度邊際明顯回落,表現了制造商在高度的需求不確定下選擇放慢生產,避免積累庫存。

1.2 “自動巡航”的中美政策

要進一步支撐此前表現好的內需行業繼續上漲,可能需要除了長效機制以外的增量政策,而中國的財政政策、美國的貨幣政策都進入了一種相機抉擇的“自動巡航”狀態:即政策當局關心的是GDP及其構成、通脹、就業等硬數據,並沒有給予市場投資者所看中的PMI、高頻景氣數據、預期調查等“軟數據”的走弱以太多權重。

而當下,中美兩國的“硬數據”又偏強或好於預期:就中國而言,內部的供需在政策與內生修復的雙重驅動下緩慢修復,一季度社零同比上行,高於2024年中樞,從上市公司一季報的營收環比增速來看,在60個消費二級行業中,有38個行業在2025Q1單季度營收環比增速都超過了2016年以來的同期季節性均值,其中的白色家電、遊戲、出版、裝修裝飾、數字媒體、漁業則從去年的4季度开始即超過了21016年以來的同期季節性均值。

制造端表現爲供給側出清、結構升級的現象仍然在持續;即使是外需層面,4月份的出口仍然不差,考慮到上述情形,4月下旬的政治局會議沒有如此前預期的一樣推出增量政策,本周央行降准降息的幅度也並不大(降准0.5個百分點,降息0.1個百分點)。

美國同樣如此,本周,鮑威爾的講話中多次強調了關稅的不確定性,和美聯儲維持充分就業、物價穩定的雙重目標,上周公布的硬數據非農就業已經給了美聯儲維持利率不變的底氣,而本周的非制造業PMI這一軟數據又表現較好,讀數自3月份的50.8%上升至4月份的51.6%。因此,市場期盼的政策利好在較爲穩定的經濟狀態下或難以兌現,要等待經濟進一步切實地發出走弱信號。

這種“自動巡航”的狀態會在何時發生切換?最近的時間點可能也在7月。中國而言,按照慣例,下一次政治局會議一般安排在7月,若屆時經濟出現超預期下行,用於對衝的增量財政政策可適時推出,在其余時間裏或通過類似本周的央行+證監會這樣多部門的聯合新聞發布會穩定經濟信心。而對美國而言,政策的糾結甚於中國:美聯儲還需要觀察關稅對價格究竟是“一次性影響”還是將拉高長期通脹預期,而特朗普政府想要實施的對經濟起到拉動作用的“減稅+放松監管”的政策,其效果顯現仍需要時間,根據貝森特近期在華爾街日報發表的文章——“預計到2025年下半年,我們將真正聽到引擎的轟鳴”。因此在5、6月份,中國資產的穩定性會高於美國。

2 市場風格的轉折點

本周證監會發布《推動公募基金高質量發展行動方案》,這一方案或將進一步加速中國股票市場被動基金規模擴張的趨勢。《方案》提出:“對三年以上產品業績低於業績比較基准超過10個百分點的基金經理,要求其績效薪酬應當明顯下降”。

而我們此前在專題報告《越久越“被動”:ETF崛起的海外經驗與市場影響》中分析過,主動跑贏被動有兩類方法:一是高倉位+高集中持倉抓住上漲;二是應對風險時主動降低倉位+相對分散持倉。考慮到高倉位集中持倉且選對方向的難度整體高於在面對風險時主動降低倉位,特別是如果行業輪動速度較快時,如果要战勝ETF,主動基金管理人必須具備很強的倉位擇時能力,然而從過去3年來看,這一標准是較難達成的(60.8%的主動權益基金累計3年跑輸基准10%),因此對大部分基金管理人而言,爲了適應規則的調整,或許第一反應是先選擇與基准配平,至少避免跑輸,5月9日的市場可能反映了這種調倉的行爲。

如果假設大部分的主動權益基金管理人選擇調倉,使持倉與業績比較基准盡量持平,那么金融、穩定風格將是未來一段時間主動權益資金的調倉風向。我們按照2024H2基金半年報披露的全部持倉和2025Q1基金一季報披露的重倉數據測算了主動權益基金與基准平配假設下需要增減倉的規模和佔流通市值之比,從行業上來看,非銀金融、銀行、建築、交通運輸、電力及公用事業、煤炭、建材、石油石化是在兩種數據測算下都需要增配的行業。

3 如何理解“長效機制”下的消費

3.1消費表現平平的背後

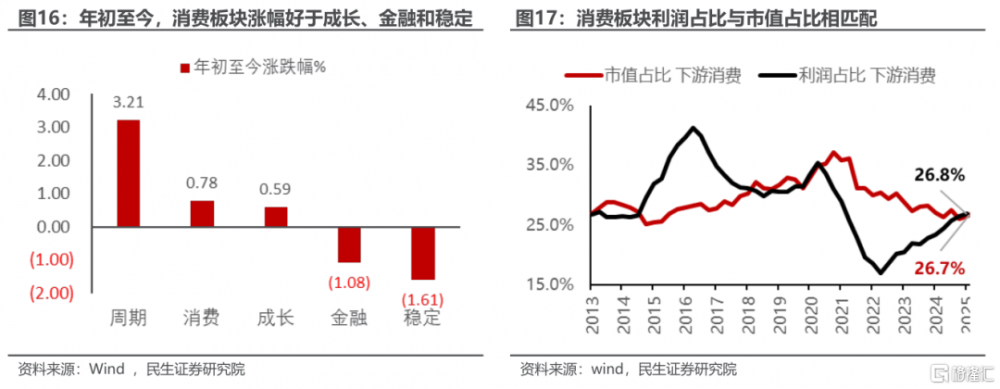

2025年以來,消費板塊行情似乎表現平平(年初至今漲幅0.78%),從風格的比較而言,好於金融、穩定、成長,但弱於周期。背後的原因可能在於:消費板塊雖然業績不錯且邊際改善,但估值處於合理水平,利潤佔比與市值佔比相匹配。也就是說,當前的消費確實與2020年以來,利潤佔比系統性擡升、同時市值佔比遠低於利潤佔比的上遊相比,估值擡升的空間不大,因此也難以出現短期內“波瀾壯闊”的行情。

3.2消費板塊的兩大收益來源

當前擴大內需的“長效機制”,真正提供了“長坡厚雪”的基礎,重新使一些商業模式穩定的、ROE高的傳統消費類資產开始適用DCF折現,投資者在這一類資產上賺的是每年穩定的收益增長、和潛在的分紅率提高,在上文中提到的公募基金“均衡配置”浪潮下,這一類與金融、穩定風格相類似的消費資產也會受到青睞,除此之外,短期之內可能還有國補等增量政策的推動。

我們將ROE(TTM)高於7%的消費子行業列出,這一類消費子行業可理解爲商業模式清晰,能夠貢獻穩定盈利的行業,在它們之中,我們再進一步區分收益來源主要是利潤的增長(淨利潤增速)還是股息支付率的提升,結論是:(1)白色家電、汽車、調味品、通信服務、消費電子、紡織制造和其他酒類既可以賺利潤增長的錢,股息支付率的提升空間也較大;(2)休闲食品、食品加工、白酒、小家電可以賺利潤增長的收益,股息支付率進一步提升的空間較小;(3)黑色家電、家電零部件和農化制品,回報可能主要來自股息支付率提升的收益。

另一些新消費在當下賺的是估值提升的錢,無論怎樣的宏觀環境,消費不會“死去”,只是消費者的需求發生了轉變,需要市場去重新挖掘,我們之前用營收跑贏社零的方法去篩選了一批個股,以它們的主營業務來一窺當下流行的商業模式, 例如:(1)從商品定位出發:低單價商品的消費升級,特徵是高周轉、聚焦下沉市場提升滲透率,例如零食、飲料(鹽津鋪子、萬辰集團、東鵬飲料),而高單價帶則是消費平替,通過建立品牌效應進行國產替代取得更高市場份額,典型的例子是黃金珠寶(潮宏基、萊百股份、老鋪黃金);

(2)從消費者出發:“一老一小一Z世代”的商品和服務,其需求端在自然而然的增長,例如A股中的個護(白亞股份)、教育(學大教育),港股中的潮玩(泡泡瑪特、名創、布魯可);

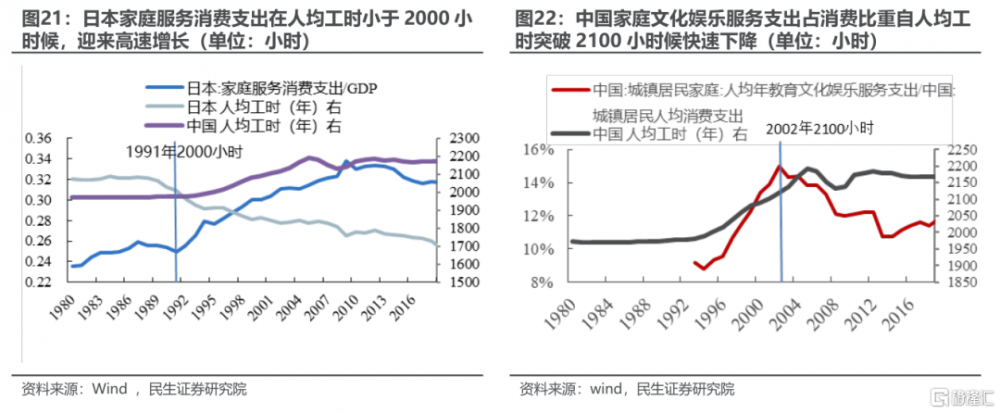

(3)從消費模式出發:在長效機制的保障下,闲暇消費有望進入快速發展期,1991年日本年人均工時下降至2000個小時以下,服務消費支出大幅增長,而當前中國年人均工時仍在2170個小時,且在2002年人均工時達到2100個小時時,服務消費支出佔消費總支出的比例大幅下降,也許在未來保障勞動者權益的長效機制下,人均工時下降至2000-2100個小時以下時,中國也將迎來服務性消費的需求增長,我們在港股中發現旅遊休闲(酒店、旅遊觀光)的個股,和滿足线上化和即時化、受益於消費量的回升的平台型公司也在過去幾個季度展現出較強的營收增速。

4 變化近在咫尺,也影響深遠

外部“對等關稅”所帶來的衝擊對經濟的影響在未來會逐漸凸顯,而當下市場面對的格局是:經濟信心受損,但硬數據穩健,中美政策都處於“相機抉擇”的空檔期,在市場已經修復接近4月2日水平的情形下,進一步上漲的驅動力在短期之內較爲匱乏。

在市場整體的波動率可能會隨基本面而放大時,結構上也存在值得注意的深遠影響,《推動公募基金高質量發展行動方案》或將推動市場風格向金融、穩定和大盤轉換。

我們推薦:第一,受益中國需求構建的消費行業,第一類是受益於穩定商業模式下,股東回報來自淨利潤和股息支付率增長的家電、汽車、食品飲料等,另一類是有望抓住當下消費者需求,進入快速發展期的“新消費”,例如低單價商品的消費升級(零食、飲料),高單價帶的消費平替(化妝品、珠寶),關注“一老一小一世代”的商品(個護、乳制品、潮玩),與闲暇消費發展相關的服務(旅遊休闲、线上零售商、遊戲等);

第二,應對潛在的外部衝擊,且適應調倉方向的低估值金融(銀行、保險)。

第三,在全球經濟秩序重塑的過程中,“兩個太陽”下的需求和供給將會重建,推薦:資源品(銅、鋁、黃金)、資本品(工程機械、鋼鐵、自動化設備、化學制品等);

風險提示

1)國內經濟增速不及預期。如果後續內需增長幅度不足以抵消外需下行,則GDP增速將受到拖累。

2)海外經濟衰退。如果海外經濟超預期下行,外需將對我國增加值造成更大拖累。

3)測算誤差。數值模型是對歷史的擬合,擬合本身存在誤差,另外,統計樣本本身也可能造成測算結果的誤差。

注:本文來自民生證券發布的證券研究報告:A股策略周報20250511:修復之後,關注變化,分析師:牟一凌 SAC編號S0100521120002 | 王況煒 SAC編號S0100522040002

標題:民生證券:修復之後,關注變化

地址:https://www.iknowplus.com/post/219912.html