國盛固收:資金寬松尚未被充分反映

主要觀點

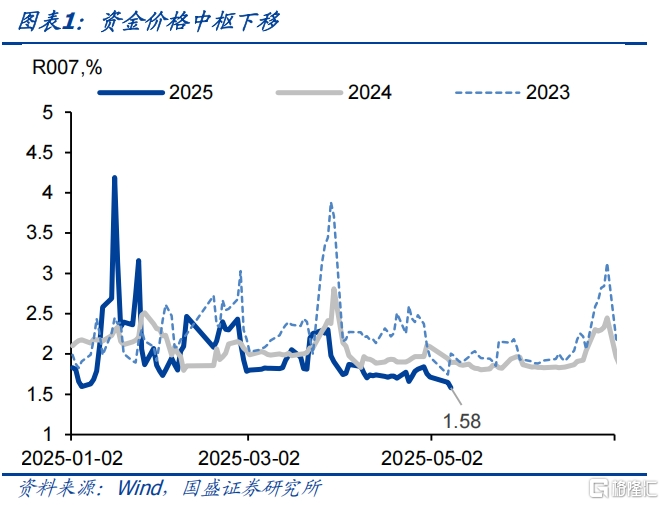

本周資金寬松,短端走勢明顯強於長端。節後資金價格如期下降,R001和R007分別下降至1.52%和1.58%,這帶動短端利率顯著回落。1年AAA存單本周累計下降7.5bps至1.66%。短利率、短信用等也都有明顯下降。而長端利率表現相對偏弱,10年和30年國債則小幅回升1.1bps和1.9bps至1.64%和1.84%。

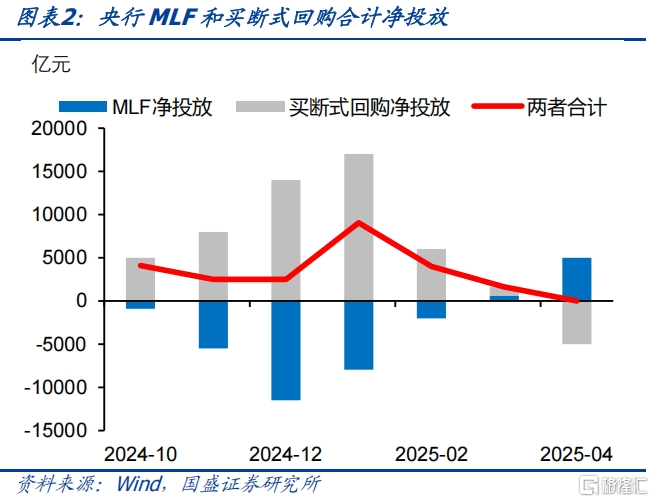

貨幣實質性寬松帶來的資金投放,將形成資金價格至少在季末前持續低位。本來五月上中旬資金就會季節性寬松。而更爲重要的是,央行本周宣布降准,這形成的資金實質性投放將保障近一兩個月資金的持續寬松。央行降准0.5個百分點,釋放1萬億左右流動性。而本月到期的MLF爲1250億元,买斷式回購到期量爲9000億元,合計10250億。從過去幾個月央行操作來看,如果合並MLF和买斷式回購,央行基本上都是等量續作或者超量續作。因此,即使本月考慮到降准,假定縮量續作一半,降准和买斷式回購合計資金淨投放也在5000億以上。以3月8.65倍的貨幣乘數計算,也能夠支撐4.3萬億左右的融資需求。而去年5月社融僅爲2萬億,因此,當前資金寬松的狀況會保持。我們預計季末衝擊之前,當前資金寬松狀況都不會發生太大變化。

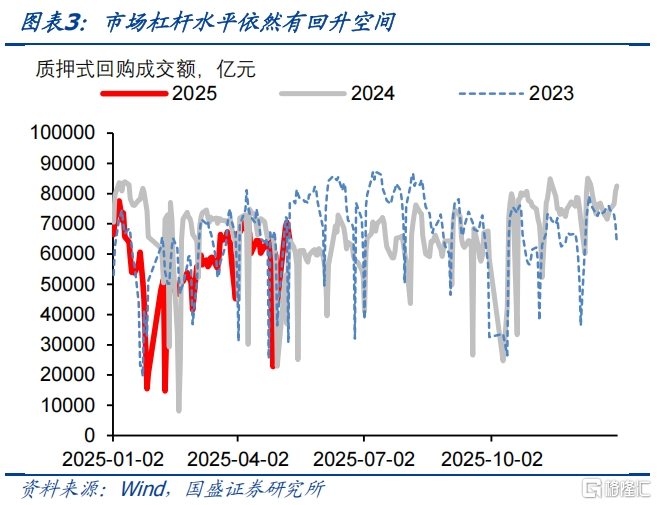

資金寬松會對債市由短及長,產生中樞水平的影響,但債券市場尚未對此做充足反映。資金價格中樞的變化,意味着利率定價中樞發生變化,而這會對債市由短及長產生系列影響。但目前無論是量還是價來看,債市都尚未對此做充分反映。從量的角度來看,隨着資金價格下降,存單、短信用等與資金利差都已經回正,這意味着加槓杆能夠有效的增厚收益。而目前槓杆水平雖有回升,但尚未明顯高於往年水平。5月9日銀行間質押式回購日交易量6.5萬億左右的水平與去年同期基本持平。

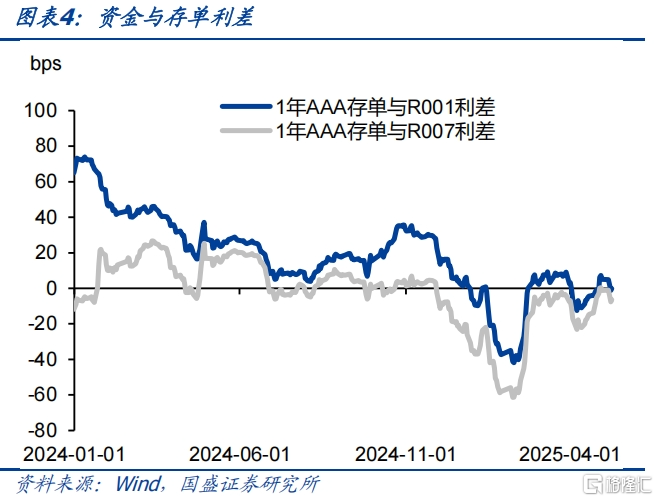

而從價的角度來看,短端利率依然有進一步下行空間,1年存單有望下降至1.6%左右。如果資金持續保持寬松,隔夜利率穩定在1.5%左右,R007利率穩定在1.6%左右水平。考慮到7天OMO政策利率已經下降至1.4%,這個利率水平依然是反映政策對流動性相對克制態度的保守估計。如果資金價格保持這個水平,根據過去一年1年AAA存單和隔夜資金利差平均9.5bps左右的關系,1年AAA存單利率可能保持1.6%左右的水平。當前存單利率已經下降至1.66%,依然有一定下降空間。

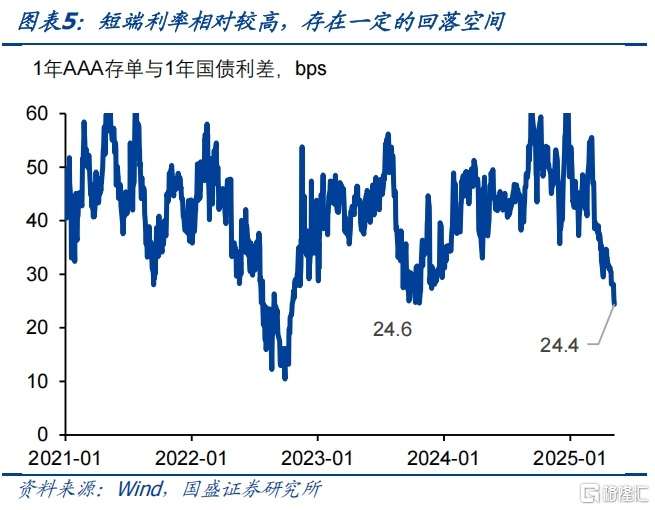

基於對存單的定價,短利率和短信用均有一定下降空間,我們預計1年國債和1年AAA中票分別有望降至1.2%和1.6%左右水平。當前存單利率快速下降的同時,短利率下降相對滯後。這導致存單和短利率利差大幅收縮,目前1年AAA存單和1年國債利差已經收窄至24bps,這是2023年以來的最低水平。由於利率債具有稅收、資本佔用等多方面優勢,因而短端一般低於存單利率。目前利差處於低位這反映着相對於存單,短利率對於銀行來說性價比明顯提升。如果利差回到2023年以來均值42bps左右水平,那么1.6%的存單利率可能對應1.2%左右的1年國債利率。因而資金價格下降,存單利率下降之後,短債利率存在較大的下降空間。而信用債和存單利率基本持平,因此,隨着存單利率下行至1.6%左右,同期限高等級信用債也有望回到對應水平,我們預計1年AAA中票也有望降至1.6%左右。

短端利率的下降將爲長端形成保護,並且推動信用債曲线斜率顯著恢復。短端利率下降之後,曲线斜率將恢復,這將爲長端利率提供保護。如果2年國債下降至1.2%左右,結合2023年以來10-2年國債平均利差44bps的水平,對應10年國債在1.64%左右。這意味着當前長債調整壓力有限。而隨着基本面壓力的上升,曲线走平將形成利率由短及長的傳導機會。而更爲重要的是,資金價格下降可能更早在3-5年的利率債和信用債上形成傳導。短債利率下降將帶來3-5年的利率債,以及3-5年二永債等更好的投資機會。目前5年和1年AAA-二級資本債利差已經回升至20bps左右,相較於2月份低點回升20bps以上,二永長端配置價格开始顯現。

債市行情或由短及長展开,曲线有望先牛陡再牛平。寬松的資金爲短端提供了保護,當前存單利率高於資金價格,使得加槓杆配存單可以增厚收益。而存單和短國債的利差也達到近幾年低位。這意味着對於銀行自營等資金來說,短國債在當前利率水平下相對於存單更具性價比。市場槓杆也有望逐步恢復,隨着資金價格持續保持低位,5月可能有更多投資者會降槓杆來享受正carry帶來的收益增厚,市場槓杆水平也有望逐步恢復。短端利率的下降一方面會提升期限利差,對長端利率形成保護。另一方面也會提升3-5年利率債和信用債的配置性價比,逐步實現債市先牛陡再牛平的走勢。整體利率下行趨勢不變。

風險提示:外部風險超預期;貨幣政策超預期;風險偏好恢復超預期。

本周資金寬松,短端走勢明顯強於長端。節後資金價格如期下降,R001和R007分別下降至1.52%和1.58%,這帶動短端利率顯著回落。1年AAA存單本周累計下降7.5bps至1.66%。短利率、短信用等也都有明顯下降,1年AAA-二級資本債本周同樣下降8.5bps至1.71%。而長端利率表現相對偏弱,10年和30年國債則小幅回升1.1bps和1.9bps至1.64%和1.84%。

貨幣實質性寬松帶來的資金投放,將形成資金價格至少在季末前持續低位。本來五月上中旬資金就會季節性寬松。而更爲重要的是,央行本周宣布降准,這形成的資金實質性投放將保障近一兩個月資金的持續寬松。央行降准0.5個百分點,釋放1萬億左右流動性。而本月到期的MLF爲1250億元,买斷式回購到期量爲9000億元,合計10250億。從過去幾個月央行操作來看,如果合並MLF和买斷式回購,央行基本上都是等量續作或者超量續作。因此,即使本月考慮到降准,假定縮量續作一半,降准和买斷式回購合計資金淨投放也在5000億以上。以3月8.65倍的貨幣乘數計算,也能夠支撐4.3萬億左右的融資需求。而去年5月社融僅爲2萬億,因此,當前資金寬松的狀況會保持。我們預計季末衝擊之前,當前資金寬松狀況都不會發生太大變化。

資金寬松會對債市由短及長,產生中樞水平的影響,但債券市場尚未對此做充足反映。資金價格中樞的變化,意味着利率定價中樞發生變化,而這會對債市由短及長產生系列影響。但目前無論是量還是價來看,債市都尚未對此做充分反映。從量的角度來看,隨着資金價格下降,存單、短信用等與資金利差都已經回正,這意味着加槓杆能夠有效的增厚收益。而目前槓杆水平雖有回升,但尚未明顯高於往年水平。5月9日銀行間質押式回購日交易量6.5萬億左右的水平與去年同期基本持平

而從價的角度來看,短端利率依然有進一步下行空間,1年存單有望下降至1.6%左右。如果資金持續保持寬松,隔夜利率穩定在1.5%左右,R007利率穩定在1.6%左右水平。考慮到7天OMO政策利率已經下降至1.4%,這個利率水平依然是反映政策對流動性相對克制態度的保守估計。如果資金價格保持這個水平,根據過去一年1年AAA存單和隔夜資金利差平均9.5bps左右的關系,1年AAA存單利率可能保持1.6%左右的水平。當前存單利率已經下降至1.66%,依然有一定下降空間。

而從當前存單利率水平來看,短利率和短信用均有一定下降空間,我們預計1年國債和1年AAA中票有望分別下降至1.2%和1.6%左右水平。當前存單利率快速下降的同時,短利率下降相對滯後。這導致存單和短利率利差大幅收縮,目前1年AAA存單和1年國債利差已經收窄至24bps,這是2023年以來的最低水平。由於利率債具有稅收、資本佔用等多方面優勢,因而短端一般低於存單利率。目前利差處於低位這反映着相對於存單,短利率對於銀行來說性價比明顯提升。如果利差回到2023年以來均值42bps左右水平,那么1.6%的存單利率可能對應1.2%左右的1年國債利率。因而資金價格下降,存單利率下降之後,短債利率存在較大的下降空間。而信用債和存單利率基本持平,因此,隨着存單利率下行至1.6%左右,同期限高等級信用債也有望回到對應水平,我們預計1年AAA中票也有望降至1.6%左右。

短端利率的下降將爲長端形成保護,並且推動信用債曲线斜率顯著恢復。短端利率下降之後,曲线斜率將恢復,這將爲長端利率提供保護。如果2年國債下降至1.2%左右,結合2023年以來10-2年國債平均利差44bps的水平,對應10年國債在1.64%左右。這意味着當前長債調整壓力有限。而隨着基本面壓力的上升,曲线走平將形成利率由短及長的傳導機會。而更爲重要的是,資金價格下降可能更早在3-5年的利率債和信用債上形成傳導。短債利率下降將帶來3-5年的利率債,以及3-5年二永債等更好的投資機會。目前5年和1年AAA-二級資本債利差已經回升至20bps左右,相較於2月份低點回升20bps以上,二永長端配置價格开始顯現。

債市行情或由短及長展开,曲线有望先牛陡再牛平。寬松的資金爲短端提供了保護,當前存單利率高於資金價格,使得加槓杆配存單可以增厚收益。而存單和短國債的利差也達到近幾年低位。這意味着對於銀行自營等資金來說,短國債在當前利率水平下相對於存單更具性價比。市場槓杆也有望逐步恢復,隨着資金價格持續保持低位,5月可能有更多投資者會降槓杆來享受正carry帶來的收益增厚,市場槓杆水平也有望逐步恢復。短端利率的下降一方面會提升期限利差,對長端利率形成保護。另一方面也會提升3-5年利率債和信用債的配置性價比,逐步實現債市先牛陡再牛平的走勢。整體利率下行趨勢不變。

風險提示:外部風險超預期;貨幣政策超預期;風險偏好恢復超預期。

本文節選自國盛證券研究所於2025年5月11日發布的研報《資金寬松尚未被充分反映》,分析師:楊業偉 S0680520050001

標題:國盛固收:資金寬松尚未被充分反映

地址:https://www.iknowplus.com/post/219911.html