從“日歷效應”看當前市場如何配置?

一、近期市場來到了一個主线不明確的混沌階段

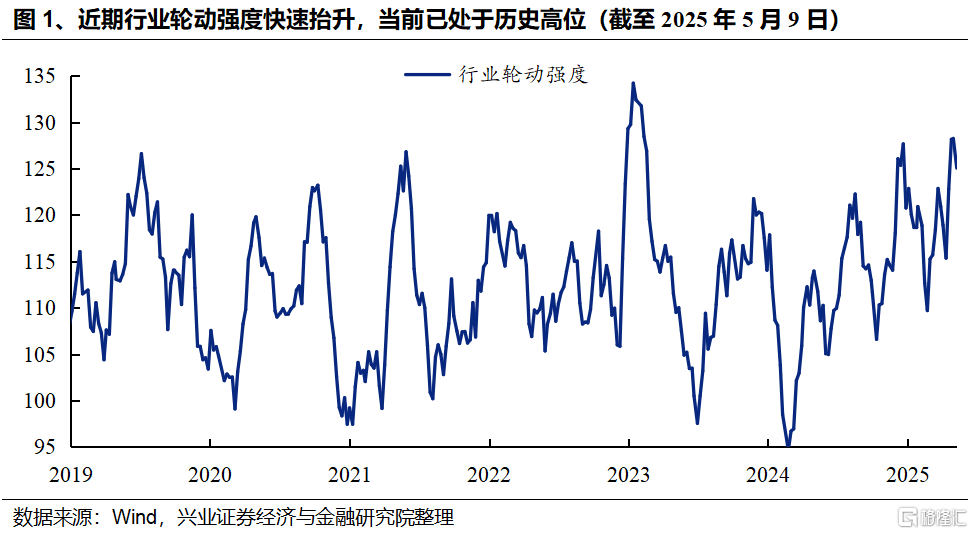

近期市場震蕩修復的同時,伴隨的是各類風格與行業的快速輪動。行情進入到了一個主线不明確的階段,我們跟蹤的行業輪動強度指標也升至歷史高位。根據我們對一級行業近五日漲跌幅排名變動絕對值加總所構建的行業輪動強度指標,4月以來這一指標不斷上升,當前再次升至歷史高位,指向近期行業輪動已達到較高的水平,市場分歧較大、缺乏明確共識。

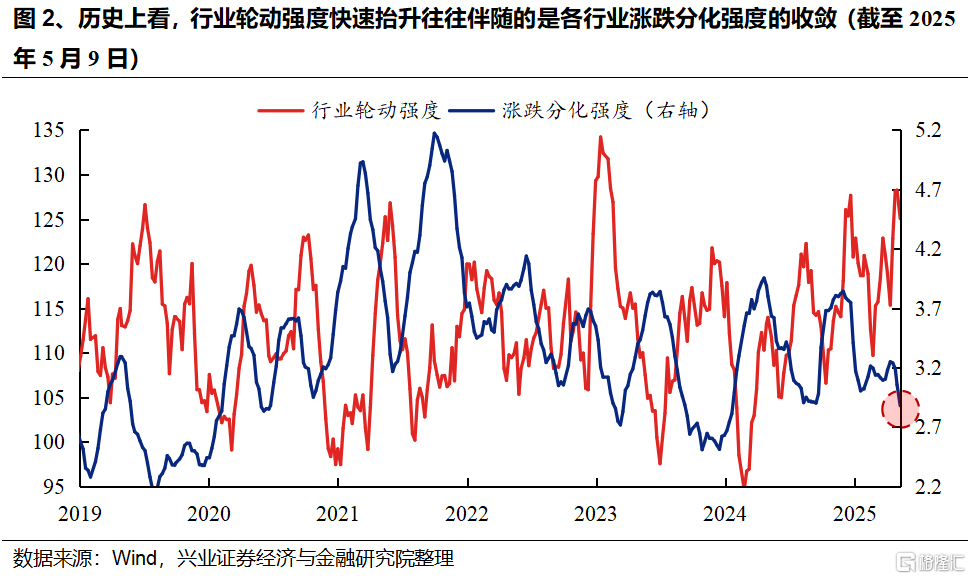

快速輪動的背後,一方面是4月初關稅帶來的衝擊後,各類資產輪番修復,帶動各行業、風格漲跌分化收斂。我們用各一級行業近五日漲跌幅的標准差來定量刻畫漲跌分化強度,歷史上看,行業輪動強度快速擡升往往伴隨的是各行業漲跌分化強度的收斂。在4月初關稅衝擊爲各類資產帶來股價缺口後,隨着政策呵護下投資者信心迎來修復,市場也开始在各個板塊積極尋找被“錯殺”的資產,從而帶動各板塊輪番修復、同時內部漲跌分化幅度顯著收斂,市場風格更趨於均衡。

另一方面,經濟底部修復階段,市場能見度仍較差,也因此我們觀察到,今年以來行業輪動強度的中樞確實也明顯高於往年。尤其是4月以來,關稅改變了市場對經濟的原有預期,不少行業交易邏輯發生變化,不確定性因素增多,基本面可預見性變弱。

那么,在當前市場缺乏共識、主线行情暫不明朗的階段,如何提高勝率、把握後續配置的抓手?日歷效應或是一個很好的觀察角度。事實上,在3月初科技主线演繹至高位、行業輪動強度开始快速回升、市場陷入迷茫的階段,我們曾很好地通過日歷效應提示,3-4月本身就是一個從前期市場風格明確、向風格趨於均衡、再到進一步向績優方向聚焦和縮圈的過渡期,這一結論在後續獲得了較好驗證:

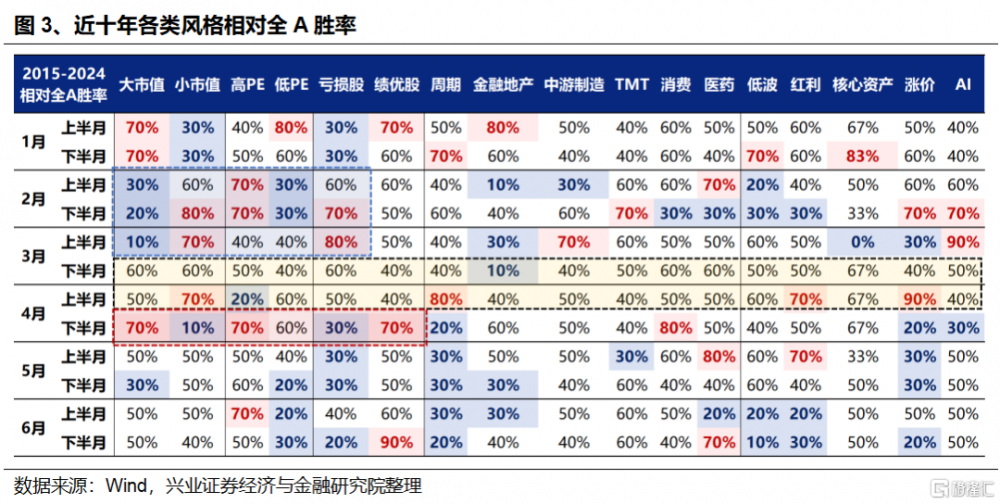

每年2月到3月上旬,都是風格β最爲鮮明的階段之一,小市值、高彈性板塊勝率明顯較高,而大市值、低估值往往較難跑贏。因此,2月以AI爲代表的科技成長風格持續演繹,除產業趨勢催化外,也有基本面和政策真空期下,市場風險偏好擡升的助力。

3月中旬到4月上旬,市場將從此前小市值、高彈性板塊的一枝獨秀,逐漸步入一個更加均衡、各類風格勝率基本相當、沒有特別明確主线的階段。背後是隨着年初數據陸續公布,同時年報一季報披露窗口臨近,市場逐漸進入更看現實的階段,帶動行情由此前對高彈性方向的極致追逐,逐步轉向風格趨於均衡、再進一步向確定性方向聚焦的過程,從而帶動市場風格擴散、行業輪動速度加快。

而進入4月下半月,隨着財報披露,市場也將迎來全年最基本面、最價值的時間之一,市場也將向績優股、業績確定性強的方向進一步聚焦和縮圈。4月以內需和紅利代表的確定性資產跑贏,除了關稅帶來的擾動外,其業績確定性也是重要因素。

可以看到,通過“日歷效應”所呈現出的市場規律並不只是單純的巧合,而是市場在特定階段所處的宏觀環境、行業淡旺季特徵、特定產業事件、投資者風險偏好等各個因素的共同作用下,市場表現出的規律性特徵,背後蕴含着深刻的邏輯與本質。也因此,在市場主线尚不明確、缺乏清晰配置抓手的當下,我們也希望能夠換一個角度,通過梳理5-6月值得關注的幾大日歷效應,以期爲後續配置提供思路。

二、5、6月份有哪些值得關注的日歷效應?

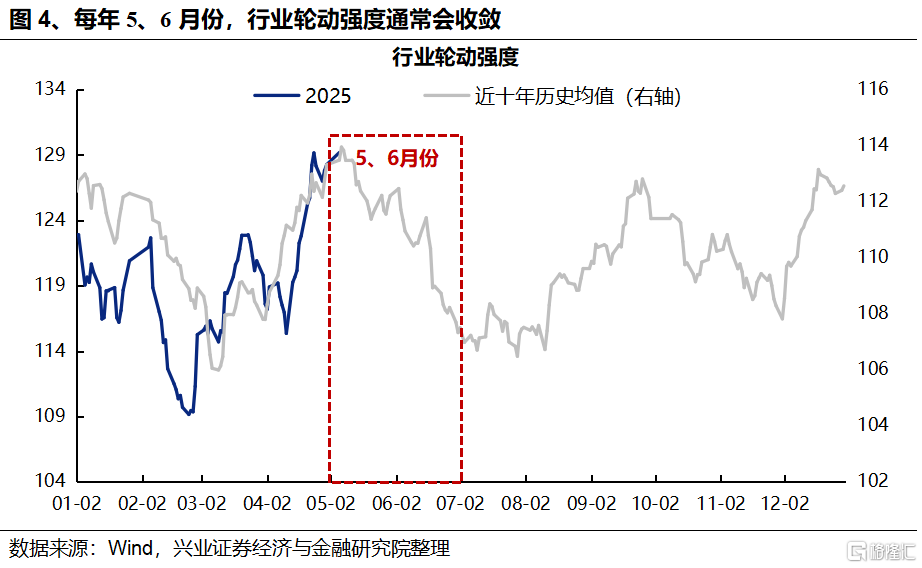

(一)5、6月份行業輪動速度通常會收斂,市場有望孕育出新一輪的結構性主线

通過觀察行業輪動強度近十年歷史均值,從季節性規律看,每年5、6月份通常會是行業輪動速度收斂的時間。當前輪動強度本身也已處於歷史高位,未來一段時間,輪動強度有望收斂,市場也或將孕育出新一輪的結構性主线。

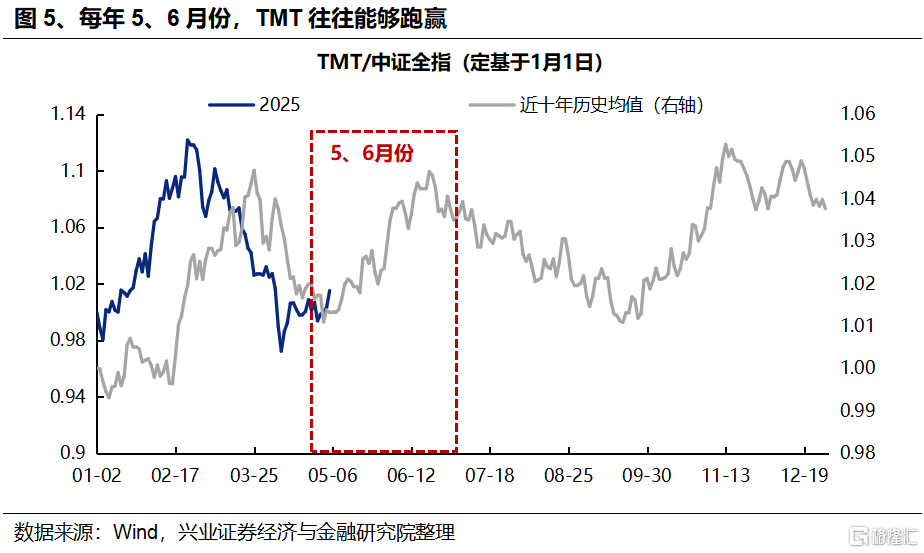

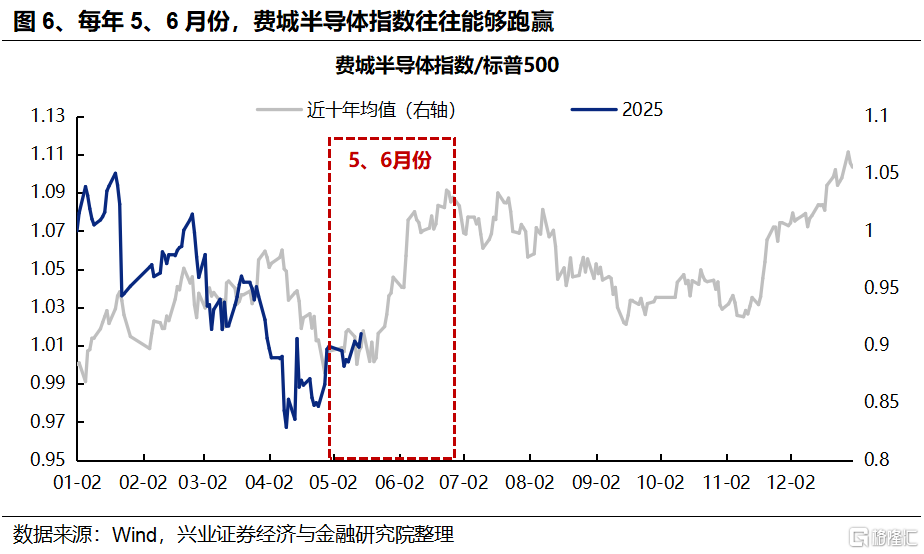

(二)5、6月份科技板塊勝率相對較高

從近十年風格表現的日歷效應看,進入5、6月份,科技板塊表現出相對較高的勝率。除了4月財報風險釋放後風險偏好提升外,產業催化和美股映射也是重要影響因素。5、6月份是科技產業重要會議較爲密集、催化較多的時間,今年重要催化事件依然不少。此外,從美股費城半導體指數的表現看,每年的5、6月份也是美股科技板塊季節性特徵最強的一段時間,也會對A股形成映射。

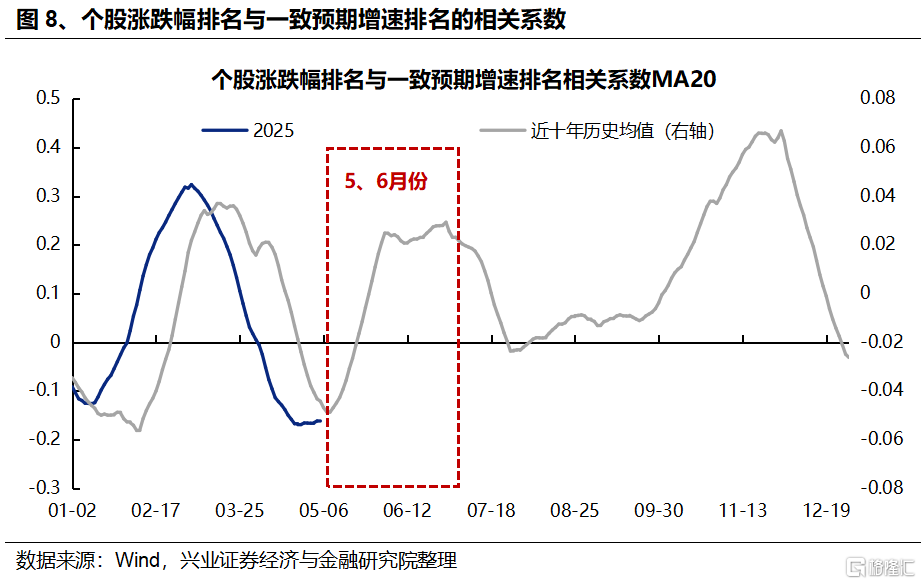

(三)5、6月份業績真空期,股價與盈利預期的相關性提升,市場往往會回到預期景氣驅動的審美模式中

5、6月份,股價與業績預期的相關性將再度回升,市場也往往回到預期交易的模式之中。計算個股漲跌幅排名與Wind一致預期淨利潤增速排名的相關系數,構建股價-業績預期相關性指標,刻畫市場在不同時間對預期盈利的關注程度。每年3、4月份,隨着年報和一季報的披露,市場往往對實際業績關注度最高,而對業績預期的關注度下降,但5、6月份,隨着業績真空期的到來,股價與業績預期的相關性通常會再度回升。

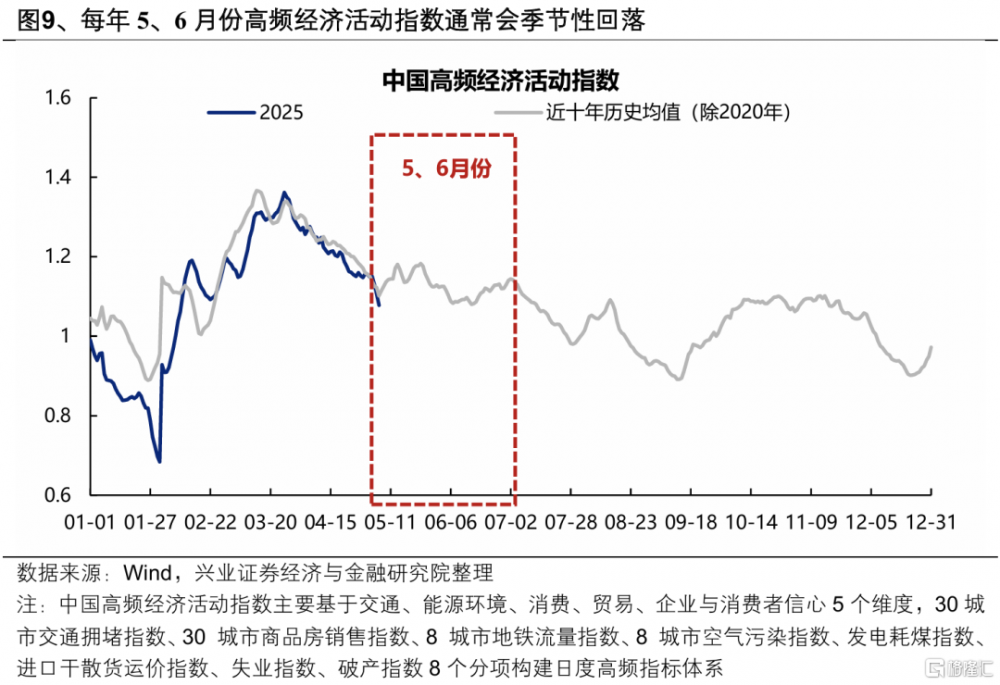

(四)5、6月份國內經濟活動通常會相對平淡

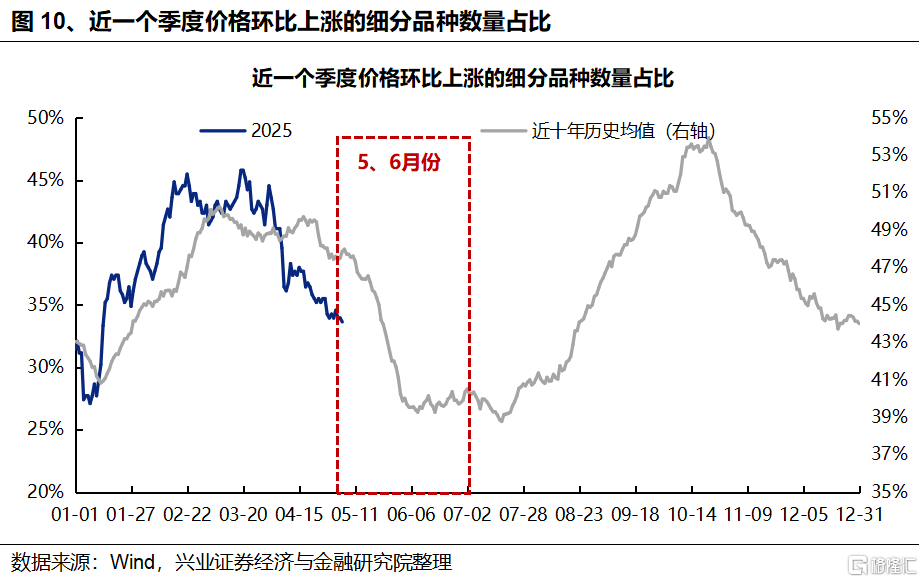

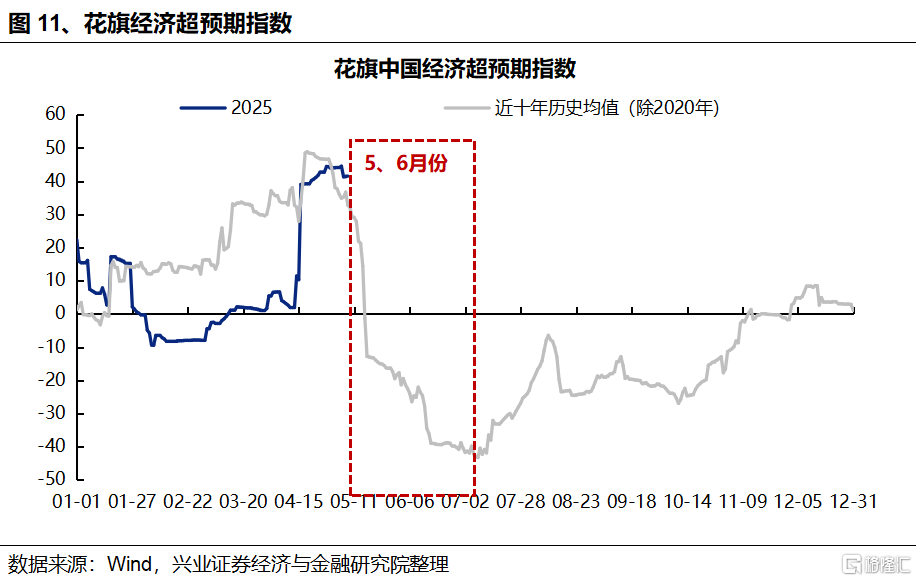

從經濟高頻數據的日歷效應看,每年5、6月份通常會季節性回落,指向國內經濟將步入一段相對平淡的時間。觀察中國高頻經濟活動指數,在經歷“金三銀四”的开工旺季後,5、6月份受氣溫升高、梅雨天氣等因素的影響,高頻經濟活動指數通常會出現明顯回落,國內經濟活動將步入淡季,所導致的一個直觀結果是漲價的細分品種數量佔比通常也會下降,而與此同時,經濟預期在3、4月份升至年內高位後隨着經濟淡季的到來通常也會存在修正的壓力。

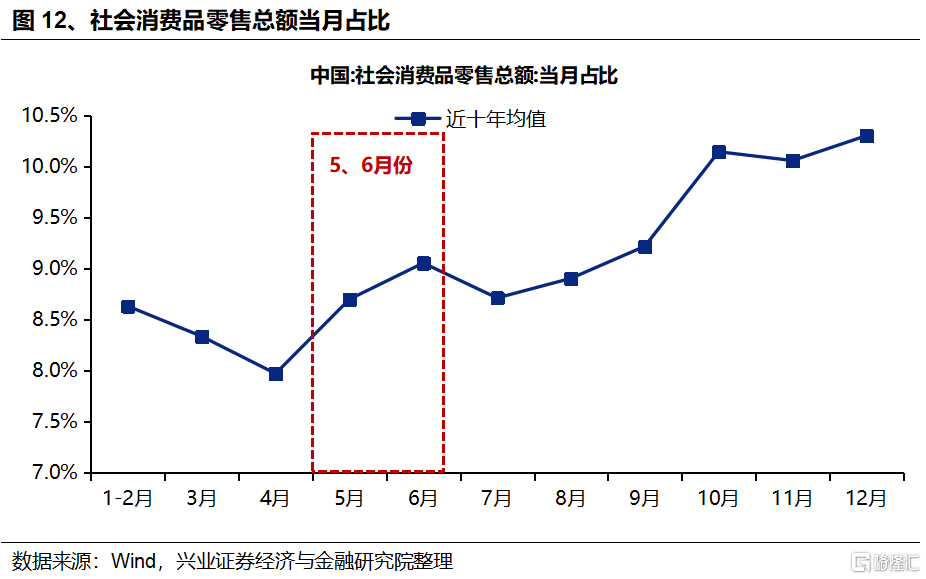

(五)年中消費需求通常會季節性上升

年中家電、消費電子等消費需求會出現季節性上升。雖然全年消費高峰期主要集中在四季度(主要受雙十一、雙十二等促消費活動拉動),但年中也通常會迎來一段消費需求季節性擡升的時間窗口,尤其是對於家電、消費電子等品種,6月銷量佔比往往是全年最高或次高水平。這一方面與618等促消費活動相關,另一方面也和消費電子新品發布以及臨近入夏對於家電需求旺盛有關。

三、後續率先關注哪些方向?

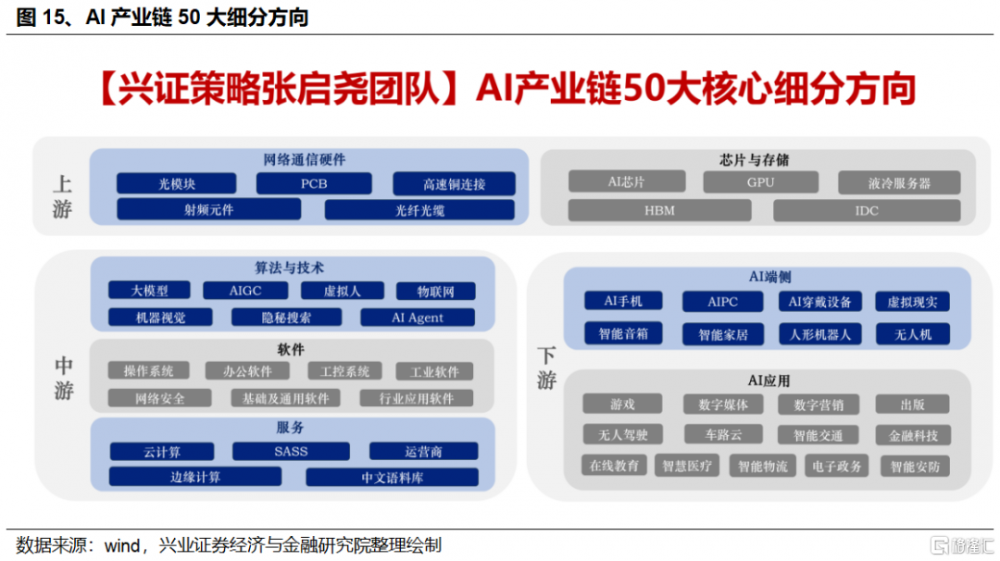

(一)科技:以AI產業鏈爲抓手,關注上遊算力自主可控與中下遊應用創新

業績披露疊加關稅擾動下,科技風格前期已調整至低位。進入5-6月,隨着市場回歸預期審美模式、疊加新一輪產業事件密集催化,科技板塊作爲兼具景氣優勢和產業趨勢催化的中長期邏輯有望再度佔據上風,逐步成爲資金聚焦的主要方向。

以AI產業鏈爲抓手,關注上遊算力自主可控與中下遊應用創新。當前AI50大細分方向中,可率先關注上遊GPU、光模塊、PCB、IDC(算力租賃);中遊AIAgent、SASS、行業應用軟件、基礎及通用軟件;下遊人形機器人、在线教育、金融科技、虛擬現實、數字營銷等。

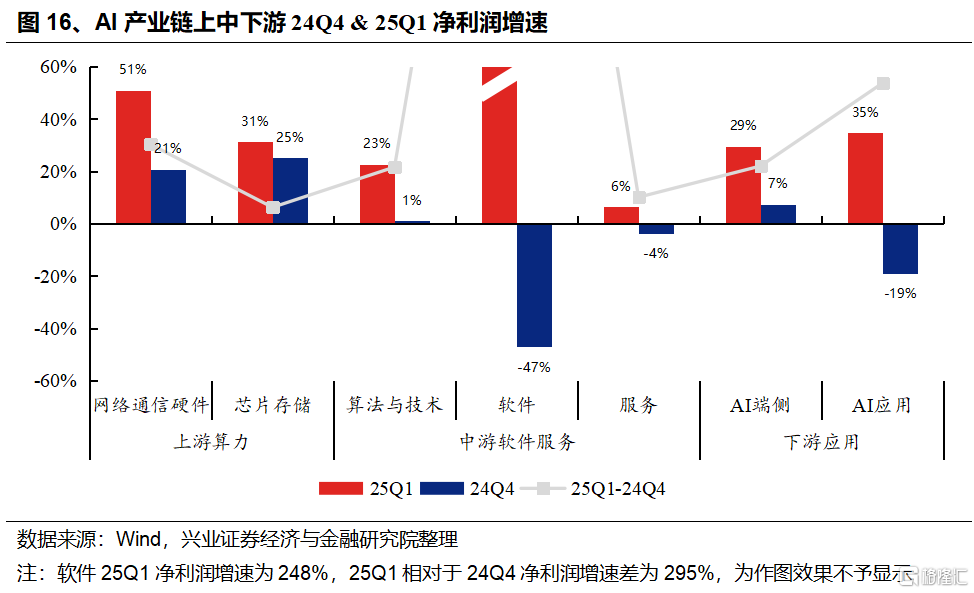

DeepSeek帶動本輪AI產業邏輯向中下遊應用端的多元化創新轉變,中下遊將是本輪科技行情中最具備彈性的領域。25Q1,隨着內需復蘇、AI產業突破,上遊相對於中下遊的景氣優勢已在收斂,多數AI中下遊產業鏈細分方向淨利潤增速迎來改善:

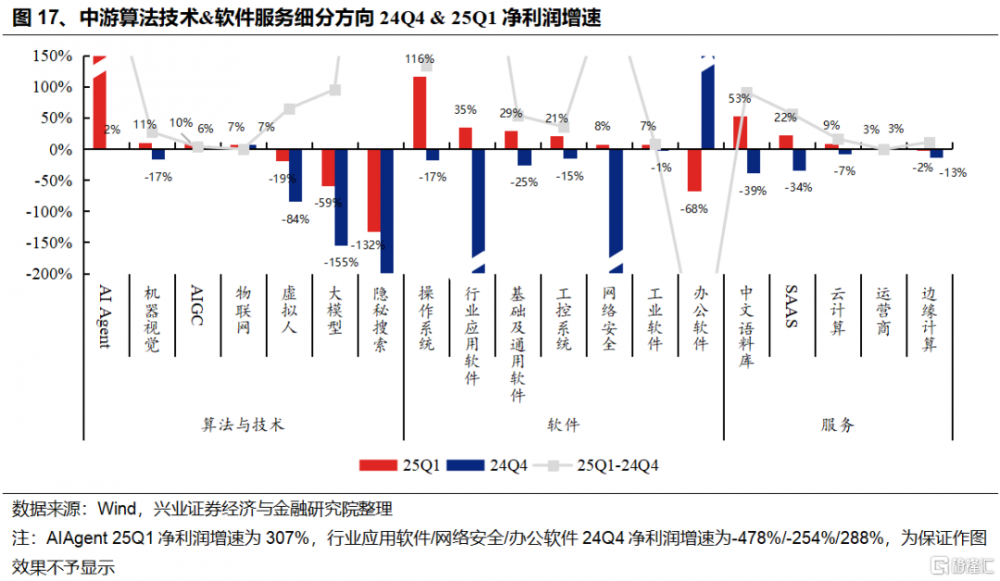

中遊算法技術&軟件服務產業鏈中,25Q1業績增速較高且相對24Q4改善的方向包括:AIAgent、操作系統、語料庫、行業應用軟件、基礎及通用軟件、SASS等。

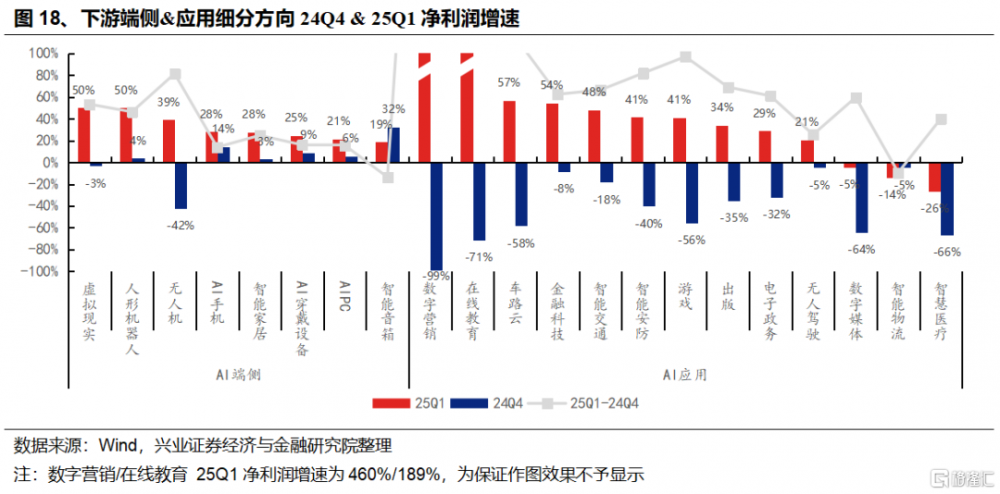

下遊端側&應用產業鏈中,25Q1業績增速較高且相比24Q4改善居前的方向包括:數字營銷、在线教育、車路雲、金融科技、虛擬現實、人形機器人等。

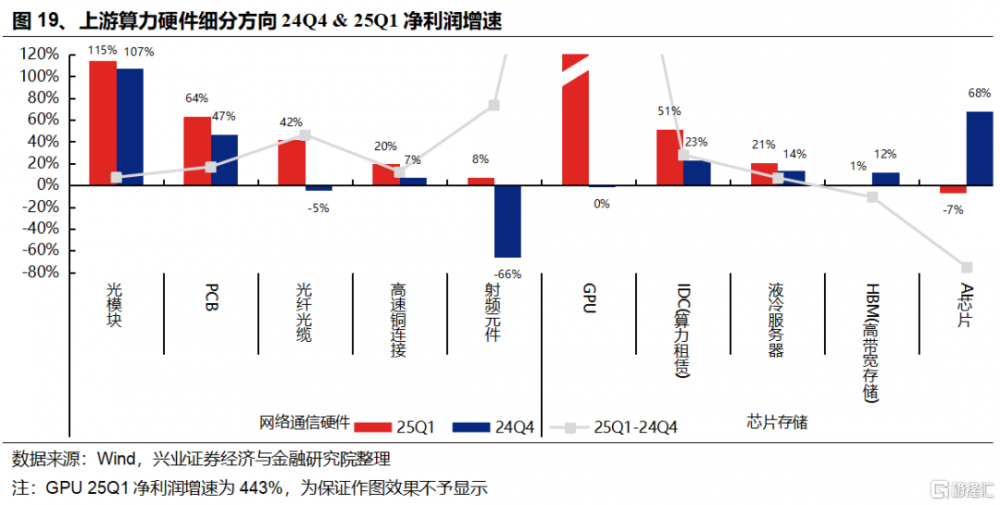

AI投資加碼疊加自主可控,上遊算力景氣確定性仍在。上遊算力作爲率先受益於本輪AI產業趨勢的領域,一直是AI產業鏈中景氣確定性較強的方向。往後看,中下遊應用創新加速帶來的需求爆發也將反哺拉動上遊算力需求成倍增長,國內互聯網大廠仍在大幅加碼AI資本开支,疊加自主可控的大趨勢下,上遊算力景氣確定性仍在。重點關注GPU、光模塊、PCB、IDC(算力租賃)等方向。

(二)內需:關注服務消費、新消費等結構性亮點

服務消費和新消費作爲本輪內生動能修復較強、擴內需政策重點發力以及符合消費升級趨勢的方向,是後續內需中的結構性亮點,在年中消費需求季節性擡升的階段有望展現其景氣韌性,成爲內需接力的重要支撐力量。

關注具備盈利修復基礎和政策加持的服務消費。服務消費作爲短期政策托底與長期促進消費升級的重點抓手,潛在增量政策加持下具備盈利修復基礎。重點關注內需佔比較高且盈利增速改善居前的服務消費細分方向,主要集中在美妝(醫美、化妝品)、出行鏈(零售、酒店餐飲)等。

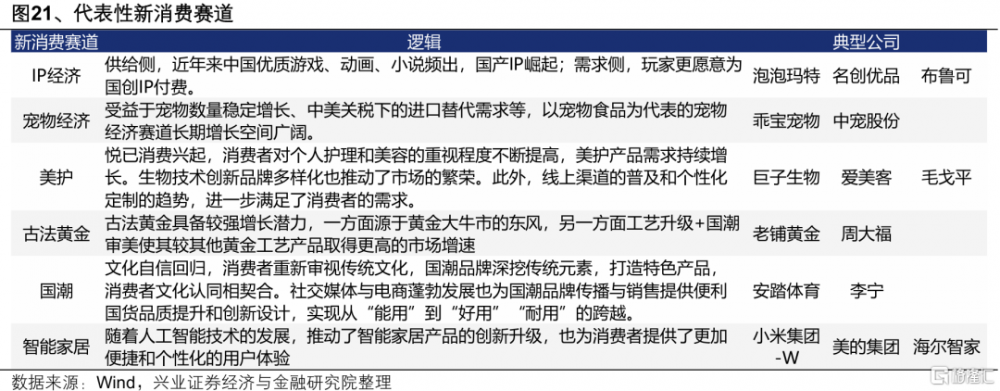

關注高成長新消費領域的alpha機會。內需供給側疊加需求側的結構性變化下,新消費作爲符合時代潮流和大衆消費心理的領域,具備高成長性,關注其中的阿爾法機會。重點關注IP經濟、寵物經濟、美護、國潮、古法黃金、智能家居等行業龍頭。

(三)紅利:類債紅利作底倉,應對潛在不確定性

考慮到5-6月本身是經濟淡季,疊加關稅對國內經濟的負面影響已开始在二季度披露的數據中顯化,後續經濟預期可能會存在下修壓力,對風險偏好造成潛在擾動,類債紅利可作爲底倉應對潛在不確定性。

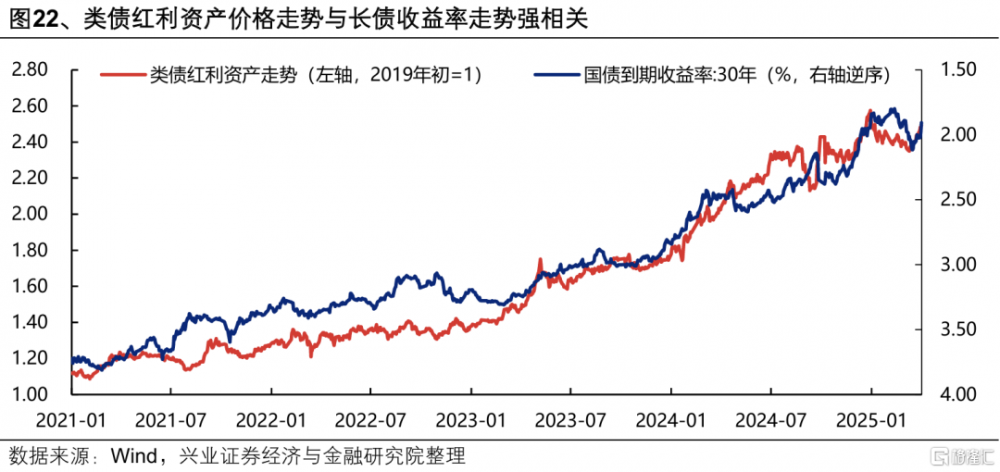

A股紅利資產可以劃分爲類債紅利(電力、交運、運營商、銀行等)、周期紅利(煤炭、鋼鐵等)和消費紅利(紡服、汽車、家電等),其中類債紅利基本面穩定性更強、波動率更低,且與長債等避險資產收益率走勢強相關,更適合作爲底倉品種配置。

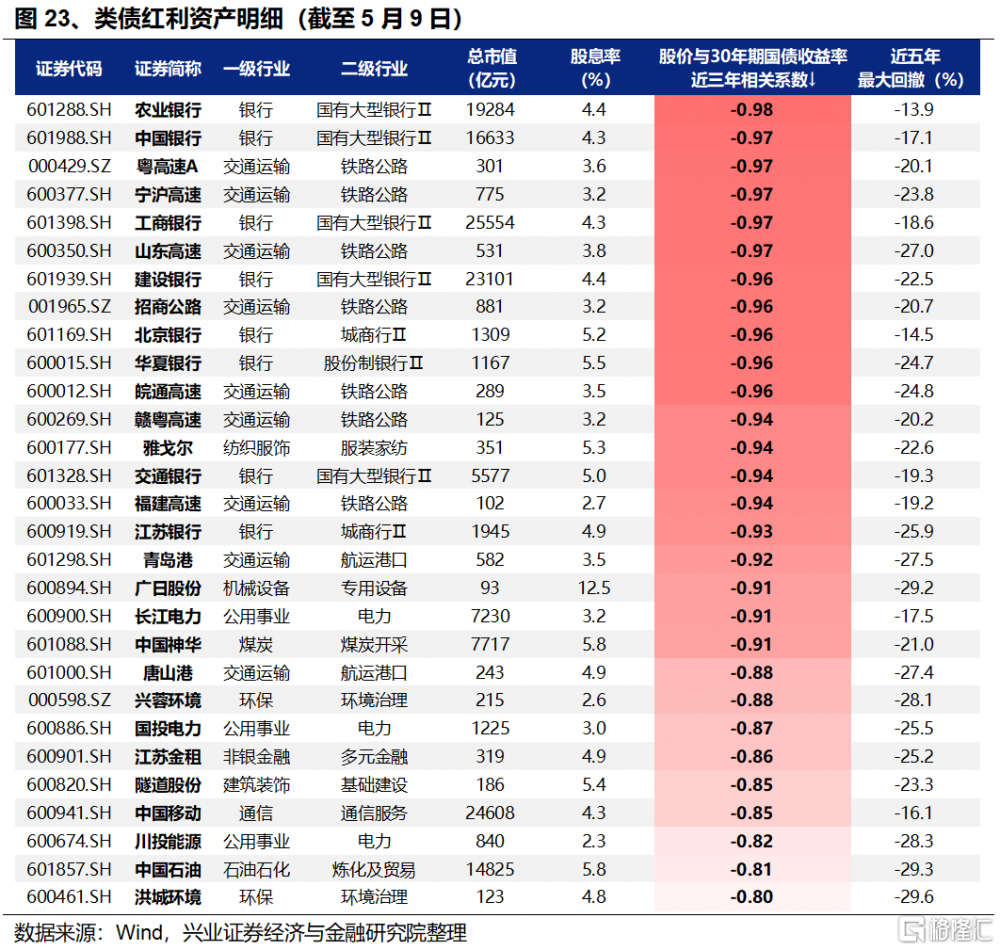

類債紅利資產的篩選標准:1)股價與30年期國債到期收益率的近三年相關系數小於-0.8;2)總市值大於100億元;3)股息率大於2%;4)近五年最大回撤小於30%。主要集中在銀行、交運、電力、運營商等行業。

風險提示

經濟數據波動,政策寬松低於預期,中美博弈升級等。

注:本文來自興業證券發布的證券研究報告《從“日歷效應”看當前市場如何配置?——A股策略展望》;報告分析師 :張啓堯 SAC執業證書編號:S0190521080005、陳禹豪 SAC執業證書編號:S0190523070004、胡思雨 SAC執業證書編號:S0190521110003、張勳 SAC執業證書編號:S0190520070004、吳峰 SAC執業證書編號:S0190510120002、楊震宇 SAC執業證書編號:S0190520120002

標題:從“日歷效應”看當前市場如何配置?

地址:https://www.iknowplus.com/post/219999.html