證監會一錘定音,松發股份跨界造船終獲批

5月16日,中國證監會正式批復同意松發股份(現*ST松發,603268.SH)重大資產重組注冊,標志着這場歷時6個半月的“蛇吞象”式跨界並購塵埃落定。

作爲2024年9月“並購六條”新政後首單過會的跨界並購案例,該交易不僅爲瀕臨退市的松發股份注入強心劑,更被視爲資本市場支持產業升級的標杆。

高增值率合理性成焦點

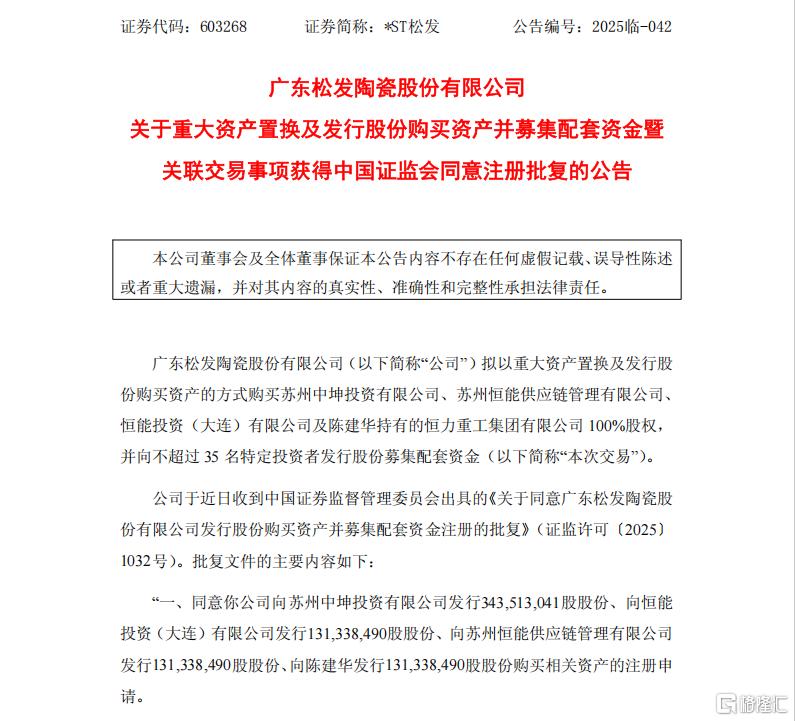

根據方案,*ST松發擬以全部資產及負債(評估值5.13億元)置換恆力重工50%股權,剩余50%股權通過發行股份(10.16元/股)及配套募資40億元收購,整體交易作價80.06億元。

交易完成後,這家陶瓷企業將脫胎換骨爲“民營造船第一股”,恆力重工將實現借殼上市。值得關注的是,此次重組恰逢同日證監會發布《重組辦法》修訂,明確支持上市公司通過並購重組提質增效,政策松綁信號顯著。

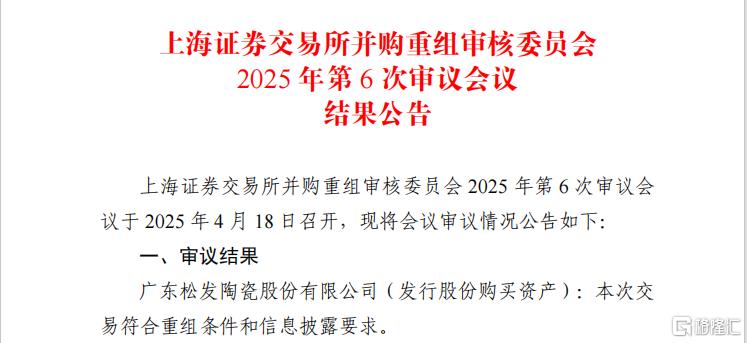

回溯重組歷程,監管層對交易的審慎態度貫穿始終。4月18日上交所並購重組委審議時,重點質疑了評估基准日恆力重工注冊資本突增25億元的影響。

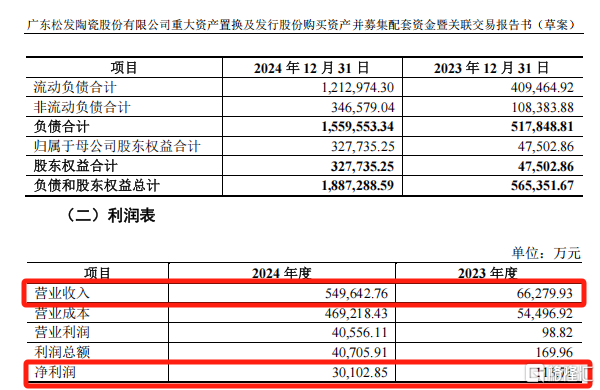

數據顯示,恆力重工2024年9月30日淨資產账面值僅29.88億元,評估卻高達80.06億元,增值率達167.84%。交易所要求公司說明若剔除增資因素,標的資產真實估值水平及資金去向。

其次,標的公司的爆發式增長引發關注。恆力重工2023年才啓動造船業務,但當年即斬獲全球第九的新接訂單量(399.4萬載重噸),2024年營收更從6.63億元飆升至54.96億元,淨利潤暴增263倍至3.01億元。

監管要求其解釋如何快速突破行業壁壘、業績增速是否偏離周期等問題。此外,研發投入偏低(2024年研發費用率僅0.97%)與“技術領先”宣稱的匹配性也遭問詢。

48億對賭護航轉型

恆力集團作爲中國制造業民企龍頭,早在2018年以8.2億元入主松發股份,但陶瓷主業持續虧損(2021-2024年累計虧6.9億元),2024年營收不足3億元觸發退市警示。

而恆力重工作爲集團2022年新拓的造船板塊,憑借收購大連STX船廠資產快速崛起,2024年新接訂單包括地中海航運10艘LNG雙燃料超大型集裝箱船(估值約200億元),行業地位躍升。

爲打消市場疑慮,交易設置嚴苛對賭。恆力重工承諾2025-2027年累計扣非淨利潤不低於48億元。若以2024年3億元淨利爲基准,年均需增長超60%。支撐這一目標的,是其高達589.45億元的在手訂單(截至2024年底),且船舶均價從2023年的2.1億元/艘升至2024年的3.5億元/艘。

此次重組獲批恰逢監管環境優化。5月16日,滬深交易所同步修訂重組審核規則,新增簡易程序(5個工作日出審核意見)、放寬同業競爭限制、建立對價分期支付機制等。

分析人士指出,松發案例雖具特殊性(同一實控人資產整合、無外部股東分歧),但爲市場提供重要範本——具備明確產業邏輯、標的優質且合規的跨界並購有望獲得支持。

截至5月16日收盤,*ST松發股價報42.84元/股,漲幅達5%,該股自5月以來漲幅超15%,最新總市值爲53.19億元。

標題:證監會一錘定音,松發股份跨界造船終獲批

地址:https://www.iknowplus.com/post/221604.html