4月CPI:既沒滯,也不脹

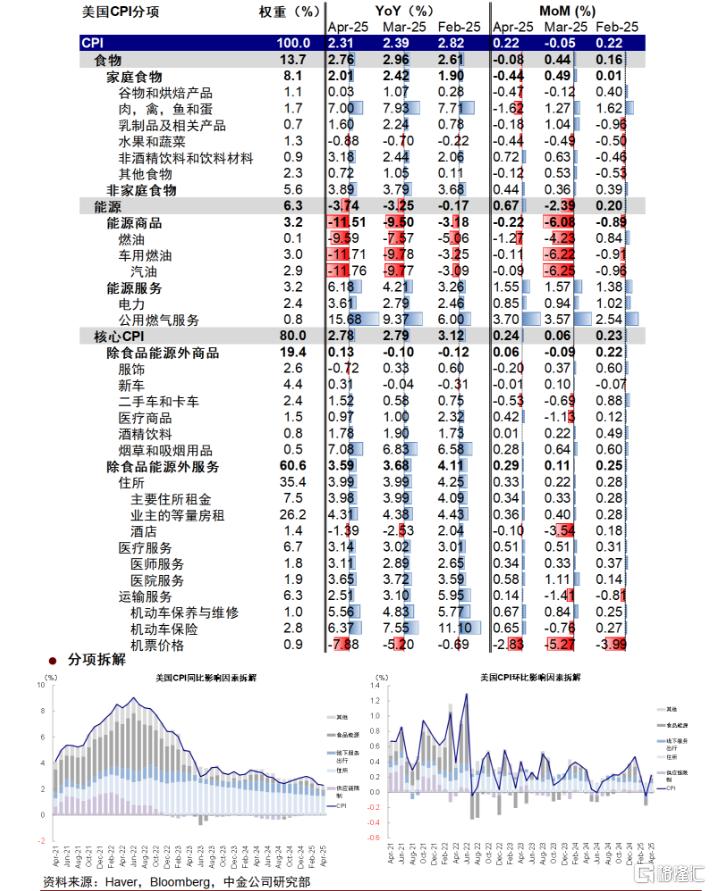

4月CPI 同環比都低於預期。

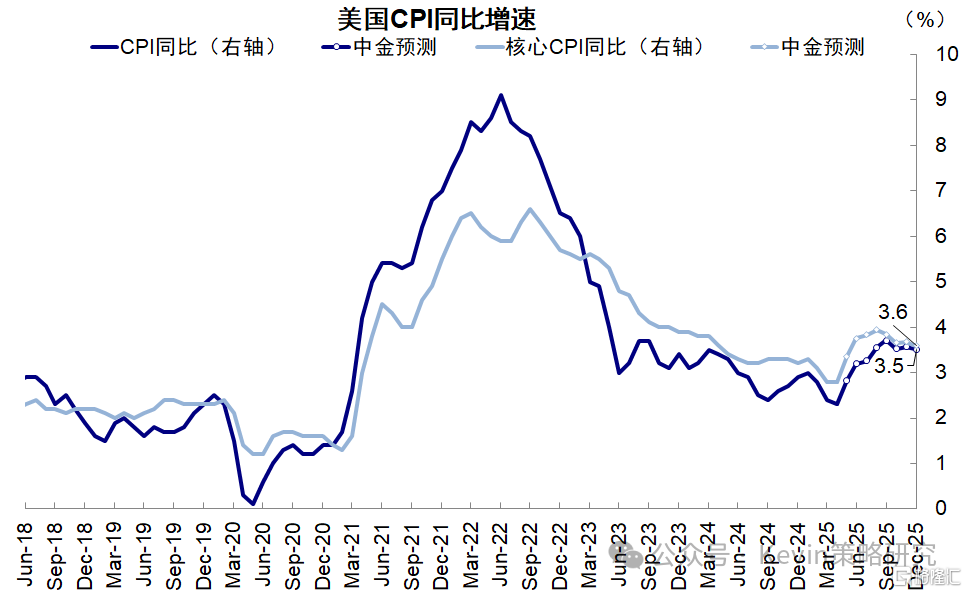

整體CPI環比0.22%,我們預測0.26%,一致預期0.3%,前值-0.05%;同比2.31%,我們預測2.37%,一致預期2.4%,前值2.39%。

核心CPI:環比0.24%,我們預測0.27%,一致預期0.3%,前值0.06%;同比2.78%,我們預測2.82%,一致預期2.8%,前值2.79%。

4月CPI低於預期,是因爲: 1)關稅尚未大幅傳導,對核心商品價格推升並不顯著,服飾(-0.2%)和新車(-0.01%)環比轉負,醫療商品擡升幅度明顯;2)上個月部分核心服務項超預期疲軟,因此本月在基數原因下環比擡升,但幅度依然可控,如酒店環比-0.1%(vs. 3月的-3.54%)、運輸服務0.14%(vs. 3月的-1.41%)。房租也有所回落,等量租金環比由0.4%回落至0.36%。綜合看,核心服務環比由3月的0.11%的“異常值”回升0.29%,但仍低於0.3%,算是相對正常水平。

此前一季度GDP雖然爲負,但是因“搶進口”所致,消費和投資依然穩健,隨後4月非農也好於預期,表明市場擔心的“衰退”風險並沒有那么緊迫,沒有“滯。此次CPI,雖然沒有大幅回落,但溫和低於預期,表明市場擔心的通脹風險也沒有出現,也沒有“脹”。這也說明,在搶進口、低油價等因素下,美國依然可以“扛幾個月”,通脹和增長壓力沒那么快傳導。

但是,如果關稅居高不下,類滯脹風險依然存在,二季度就是關鍵,關稅談判進展(必須有)、減稅(最好有),降息(難以有)至少要有一個或兩個,這也是爲何特朗普較爲“着急”的原因。

好在,目前看還有一定“糾錯”機制,中美關稅的“降級”以及與其他市場談判的進展,暫時不至使情形惡化,至少可以延後對增長和通脹的壓力

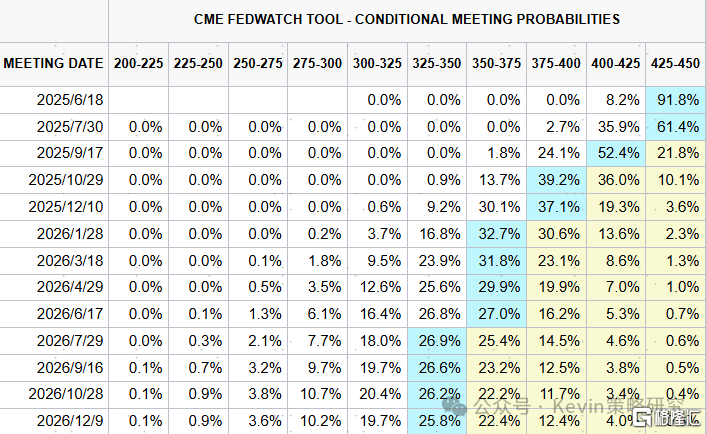

對美聯儲而言,由於此前非農超預期,通脹雖然尚未體現關稅影響,但也不算弱,因此難以改變美聯儲短期“不先發制人”觀望的基調。CME預期延後降息時點至9月,年內降息由3次降至2次。

但是,我們與市場觀點不同的地方在於:此前市場認爲關稅造成的通脹壓力是一次性的,最終導致衰退,所以會使得美聯儲快速降息,我們認爲難以做到;但是,現在關稅如果有進展能繼續緩解,反而增加了美聯儲在三四季度降息的概率。

標題:4月CPI:既沒滯,也不脹

地址:https://www.iknowplus.com/post/220549.html