財政爲先,貨幣接力,二季度債牛重啓——政治局會議點評

事件

據新華社報道,中共中央政治局4月25日召开會議,分析研究當前經濟形勢和經濟工作[1]。

評論

會議總體基調較爲積極,二季度債券收益率或繼續下行

此次政治局會議基調總體與中央經濟工作會議較爲一致,會議特別指出“外部環境急劇變化”使得國內經濟面臨不確定性,要求“加緊實施更加積極有爲的宏觀政策”,“用好用足更加積極的財政政策和適度寬松的貨幣政策”,從而實現國內經濟平穩發展。會議同時要求“不斷完善穩就業穩經濟的政策工具箱”,“根據形勢變化及時推出增量儲備政策,加強超常規逆周期調節”,我們預計更多增量政策仍在儲備和考慮之中。總體來看,此次會議定調較爲積極,這有助於增強市場信心。

此前部分投資者對增量財政政策有所預期,不過此次會議並沒有透露相關信息,我們認爲這可能是政策當局有多重考量。一方面是美國關稅政策仍有較大的不確定性,不但中美之間貿易摩擦的走向不確定性較大,美國與其他經濟體之間的關稅談判也是個較大的未知數,美國貿易政策高度不確定性意味着我們無法明確我國外貿會受到多大的影響,從政策制定角度來講等待並觀察是更穩妥的做法。另一方面是很多確定的政策仍有待落實,今年我國宏觀政策本來就較爲積極,而很多已經確定的財政政策尚未完全實施,這就使得二季度財政政策的重心可能是加快實施已有的政策,至於增量政策可能需要結合外部環境變化進行儲備,因此或可期待下半年增量政策推出。

我們認爲二季度債券市場可能面臨較好的交易窗口。一是美國關稅問題懸而未決,外部因素或將繼續擾動經濟預期,長端利率或逐步定價經濟下行風險。二是貨幣寬松有望加快,二季度貨幣政策或加快放松,降准降息有望落地,資金利率中樞有望明顯下降,從而有利於債券收益率中樞下移。三是財政發力影響減弱,今年一季度政府債券淨增量同比多增達2.5萬億元,二季度政府債券淨增量同比或難有如此更大幅度增長,這意味着二季度財政對經濟支撐可能趨弱,供給因素對債市影響也可能減弱,加上增量財政更可能在下半年推出,因而二季度有望成爲債券交易的重要窗口期。我們預計二季度基本面下行壓力加大,貨幣政策放松可能加快,而債券收益率有望破位下行,我們繼續看好國內債券市場,建議積極關注相應交易機會。

財政政策以用好用足已有政策爲主

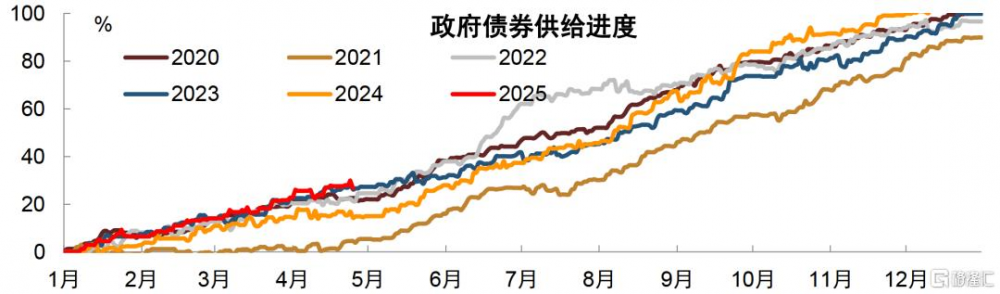

本次政治局會議對財政政策的表述爲“用好用足更加積極的財政政策”,對比去年年末中央經濟工作會議“實施更加積極的財政政策”的措辭來看,我們認爲短期內財政政策可能以用好用足目前已出台的政策爲主,出台進一步增量政策的可能性不大。此外,從具體措施上來看,政治局會議主要強調 “加快地方政府專項債券、超長期特別國債等發行使用”,更多是從調整財政政策發力節奏的角度來穩經濟,目前尚未明確進一步的增量政策。從今年政府類債券供給節奏來看,年初至4月25日政府債券累計供給進度達到27%,而2024年同期供給進度爲14%,顯示出財政明顯靠前發力的特徵,但這可能也意味着在增量政策尚未出台的情況下,二三季度的政府債券供給空間可能會有一定的壓縮。而從財政發力的方向來看,基本圍繞着“三保”、消費、“兩新”“兩重”等領域开展,與此前表述變化不大。整體來看,我們認爲財政政策在原本已經比較積極的情況下可能暫時不會加碼,而由於今年財政政策呈現出較爲明顯的前置發力的特徵,二三季度財政政策力度可能會相對於一季度有所減弱。

圖表1: 政府債券供給進度

資料來源:iFinD、中金公司研究部

注:絕對數值單位爲億元;爲周初不完全統計,周中或有新增利率債發行;記账式國債僅爲普通國債;儲蓄類國債包括儲蓄國債和憑證式國債;政金債中可能包含少量次級債和美元債

貨幣政策放松或加快,資金中樞有望明顯回落

會議強調要“用好用足”適度寬松的貨幣政策”,要求“適時降准降息”,“保持流動性充裕”,會議對貨幣政策定調較爲積極。去年中央經濟工作會議對貨幣政策定調較爲積極,不過今年一季度流動性反而偏緊,這主要是因爲國內經濟階段性企穩,央行階段性側重防風險等其他目標。不過隨着美國加徵關稅擾動全球貿易和經濟,二季度我國經濟下行壓力明顯加大,貨幣政策可能也會再次轉向寬松,我們預計二季度貨幣政策放松可能加快,降准降息操作有望落地,而流動性也有望回歸寬松,資金中樞有望明顯下降。會議還指出“創設新的結構性貨幣政策工具”,“設立新興政策性金融工具”,從而對科技創新、擴大消費和穩定外貿等進行定向支持,我們預計結構性政策工具的利率會相對偏低,這也有利於降低資金利率中樞。

會議特別關注外貿衝擊,強調增強消費對經濟拉動

針對美國關稅政策對我國外貿的衝擊,政治局會議提到“多措並舉幫扶困難企業。加強融資支持。加快推動內外貿一體化”“對受關稅影響較大的企業,提高失業保險基金穩崗返還比例”。可以看到,針對穩定外貿措施,主要是加強融資支持以及穩定相關企業就業爲主。近期人力資源社會保障部、財政部、國家稅務局印發《關於延續實施失業保險穩崗惠民政策措施的通知》,明確對不裁員少裁員企業繼續實施穩崗返還政策,按一定比例返還上年度實際繳納的失業保險費[2],以達到穩就業穩民生的作用。

針對消費刺激,本次政治局會議的表述基本圍繞着《提振消費專項行動方案》的基本思路,包括“提高中低收入群體收入”、“大力發展服務消費”,“加大資金支持力度,擴圍提質實施‘兩新’”政策、“完善穩就業穩經濟的政策工具箱”等措施。此外,本次政治局會議的新提法是“設立服務消費與養老再貸款”,我國在2022年曾在部分地區开展普惠養老專項再貸款試點,以推動增加普惠養老服務供給[3],而央行在2024年四季度貨幣政策執行報告中提到“2024年4月,延續實施普惠養老專項再貸款,擴大試點範圍至全國[4]”,服務消費和養老再貸款的設立也是從豐富消費場景、提高符合居民需求的優質服務消費供給的角度入手來刺激消費。整體來看,今年消費刺激圍繞着供給側和需求側同時發力,不過具體刺激消費可能取決於財政政策的支持力度。

房地產政策相對平穩,房地產市場或弱穩運行

會議對房地產的定調與中央經濟工作會議基本一致,強調“推進城中村和危舊房改造”,“優化存量商品房收購政策”,從而“持續鞏固房地產市場穩定態勢”。去年四季度房地產政策放松以來,國內房地產市場邊際有所改善,不過市場景氣度總體仍然偏低,房地產尚難以對國內經濟形成明顯正貢獻。一方面,由於房屋新开工面積持續下降,今年房屋施工面積降幅仍較大,這意味着房地產投資仍有下行壓力,房地產難以通過上下遊帶動經濟增長;另一方面,當前二手房掛牌價仍在下滑,房價偏弱使得居民對房地產預期不足,這不但影響房地產銷售,而且影響居民消費信心。

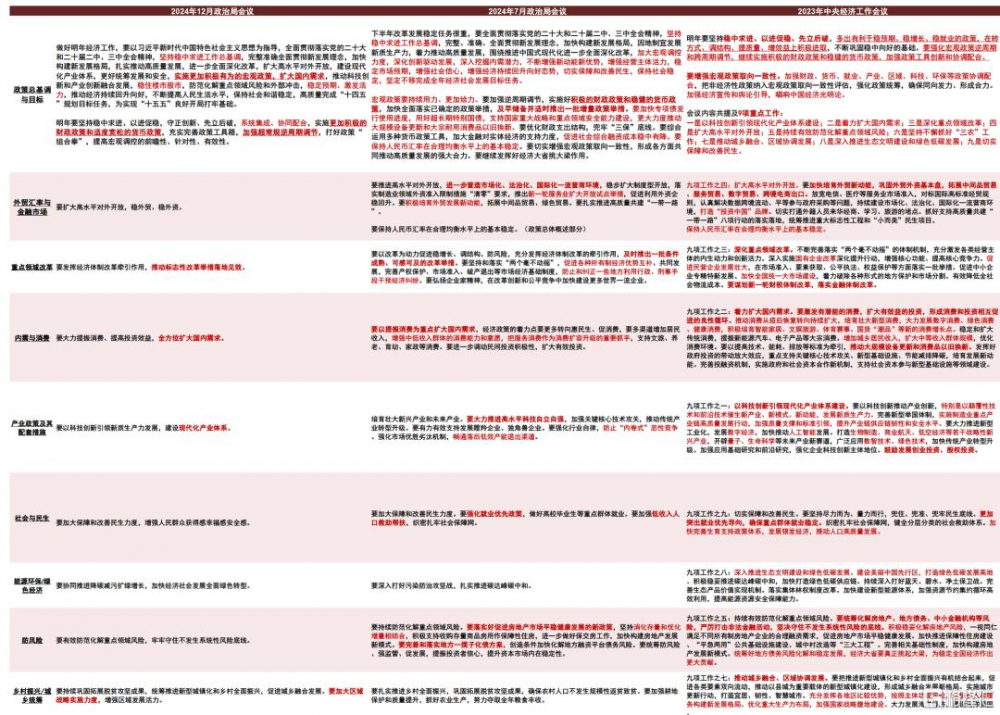

圖表2:近期政治局會議與中央經濟工作會議內容對照

資料來源:新華社,中金公司研究部

風險

美國關稅政策變化超預期,中國宏觀政策超預期等。

注:本文摘自中金公司2025年4月25日已經發布的《財政爲先,貨幣接力,二季度債牛重啓——政治局會議點評》;陳健恆 分析員,SAC執業證書編號:S0080511030011 SFC CE Ref:BBM220、範陽陽 分析員,SAC 執業證書編號:S0080521070009 SFC CE Ref:BTQ434、李 雪 分析員,SAC 執業證書編號:S0080519050002 、耿安琪 分析員,SAC 執業證書編號:S0080523060003 SFC CE Ref:BUL746

標題:財政爲先,貨幣接力,二季度債牛重啓——政治局會議點評

地址:https://www.iknowplus.com/post/215219.html