中金:美聯儲不會先發制人降息,未來的降息路徑將取決於關稅談判

美聯儲5月會議按兵不動,符合市場預期。貨幣政策聲明指出失業率上升與通脹走高的風險均已加劇,暗示政策環境面臨“滯脹”風險,但由於當前經濟數據仍然穩健,美聯儲也不急於行動。我們認爲,美聯儲短期內不會降息,尤其不會先發制人降息,未來的降息路徑將取決於關稅談判:若談判未取得實質性進展、關稅居高不下,美聯儲可能被迫开啓“衰退式”降息,年底前或降息100個基點;但若談判達成有效成果、關稅降低,美聯儲或推遲至12月降息,降息幅度也將更加溫和。

正文

本次會議是4月2日“解放日”之後的首次美聯儲政策會議,市場關注決策者如何看待“對等關稅”衝擊的影響,以及貨幣政策將如何應對。

由於這次會議沒有新的點陣圖和經濟預測表,貨幣政策聲明成爲了唯一的文件。聲明明確指出,委員會關注其雙重目標兩方面的風險,並認爲失業率上升與通脹率走高的風險已經加劇(The Committee is attentive to the risks to both sides of its dual mandate and judges that the risks of higher unemployment and higher inflation have risen)。這種表述反映出,美聯儲已認識到當前的政策環境面臨“滯脹”風險,即經濟增長放緩與物價上漲可能並存。

然而,鮑威爾在隨後的記者會上釋放了更加保守的信號。他指出,盡管風險上升,但經濟數據尚未表現出明顯惡化跡象。勞動力市場保持穩健,失業率仍然較低;雖然一季度GDP數據疲弱,但消費支出與企業投資仍在擴張;消費者通脹預期走高,但實際通脹數據未見顯著擡升。換句話說,目前還沒有足夠的數據促使美聯儲迅速行動,未來經濟如何演變具有高度不確定性。基於當前的形勢判斷,鮑威爾強調“政策仍處於良好位置”(well-positioned),不着急調整政策,並表示美聯儲將保持耐心,繼續觀望數據變化(wait-and-see)。

我們認爲,鮑威爾的表態意味着美聯儲不會在短期內降息,尤其不會先發制人降息。換句話說,在通脹可能因爲關稅而具有上行風險之際,美聯儲托舉經濟的能力被壓縮。這種情況與2019年特朗普第一任期內中美貿易摩擦時期不一樣,當年美聯儲面對放緩的經濟和低迷的通脹,能夠“輕松”降息三次。而我們認爲,現在的環境並不允許美聯儲採取先發制人的做法,對決策者而言,正確的做法是等待形勢更加明朗。

當然,這也會帶來一個潛在風險:美聯儲貨幣政策可能“落後於曲线”。由於經濟數據本身具有滯後性,等到經濟增長和勞動力市場明顯放緩的跡象在數據中顯現,再啓動降息可能已錯失最佳時機。但在當前背景下,美聯儲確實也沒有更好的選擇。面對由關稅引發的負面供給衝擊,貿然提前寬松可能推高通脹、加劇風險。美聯儲現在只能優先保證通脹不出現風險,選擇一條損失相對較小的政策路徑。

對於未來的貨幣政策路徑,我們認爲將取決於關稅談判。我們維持此前設定的兩種情景預測:第一種情形是,貿易談判未取得實質性進展,關稅在90天暫停期過後仍然居高不下。這將顯著壓制消費與企業投資,拖累經濟走弱甚至陷入衰退。我們預計在此情形下,美聯儲或將被迫开啓“衰退式”降息,年內降息幅度或達100個基點。

第二種情形是,貿易談判達成有效成果,短期內對美國經濟的需求衝擊將緩解,但通脹壓力可能會維持一段時間。我們預計在此情況下,美聯儲將推遲降息,首次降息時點可能延後至12月,幅度也將更加溫和(請參考報告《高關稅或觸發“衰退式”降息》)。

由於關稅談判存在高度不確定性,最終將呈現哪種情形仍有待觀察。但總體而言,特朗普政策變化多端,美國面臨的“滯脹”風險上升,而美聯儲選擇“觀望爲主、不主動降息”的政策立場,這一宏觀環境對資本市場而言並不是友好的環境。

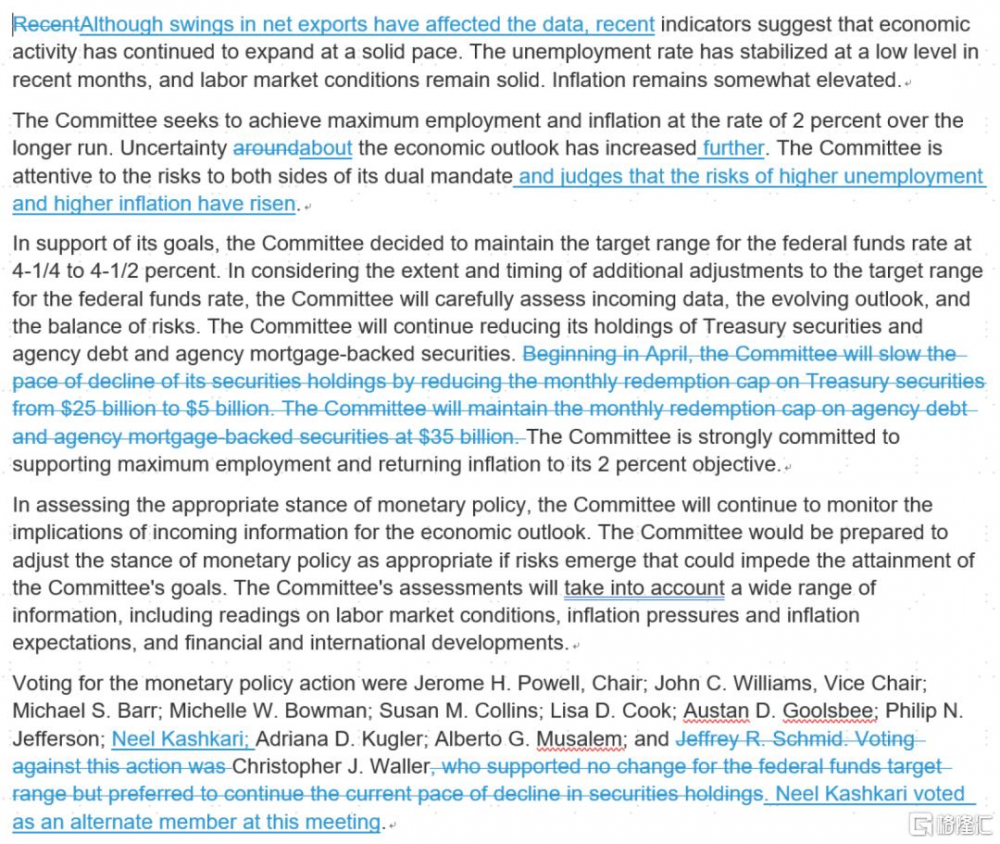

圖表:美聯儲貨幣政策聲明對比(2025年5月vs 2025年3月)

資料來源:美聯儲,中金公司研究部

注:本文來自中金公司2025年5月8日已經發布的《美聯儲不會先發制人降息》,報告分析師:肖捷文 S0080523060021,張文朗 S0080520080009

標題:中金:美聯儲不會先發制人降息,未來的降息路徑將取決於關稅談判

地址:https://www.iknowplus.com/post/218960.html