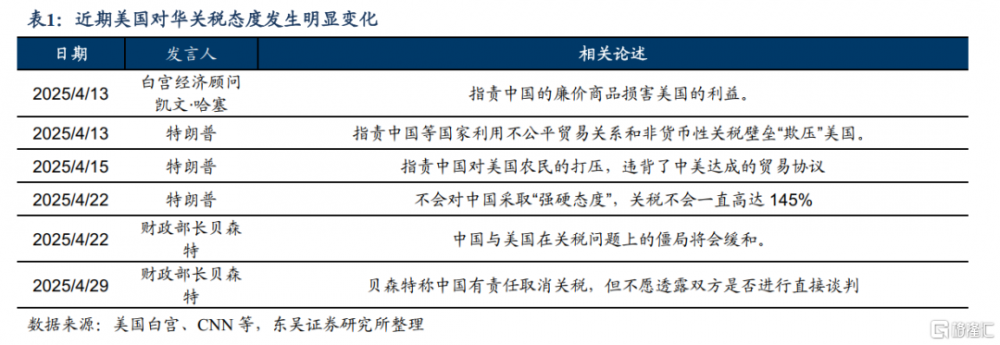

轉口貿易能否支撐二季度出口增長?

核心觀點

轉口貿易的兩種形式

Ø 其一是出口商品屬於最終產成品,僅在中轉國的港口或保稅倉庫進行存儲、分類、再包裝等工序,這種方式更多的適用於勞動密集型產品,如紡織服裝、家具和玩具等;

Ø 其二是出口商品屬於原材料或中間品,在中轉國進行加工或組裝等相關工序,使中間品的形態及用途等發生實質性改變,這種方式更多的適用於技術密集型產品,如手機、汽車等。

美國或通過原產地規則限制轉口貿易

Ø 而無論是通過何種形式,轉口貿易能否順利進行的一個核心關鍵點是原產地規則,如果出口商品在經過轉口貿易後仍舊被認定爲原產地屬於我國,那就意味着我國出口商品無法通過轉口貿易規避關稅的影響。

Ø 相較於其他國家和地區,美國本身對於原產地認定便更爲苛刻,尤其在優惠原產地原則下,從墨西哥或加拿大進口轉口貿易的貨物更加難以通過原產地認定。而在本輪對等關稅落地後,爲限制他國通過轉口貿易出口商品到美國,美國海關於4月15日啓用全新的原產地核查系統,從升級審查標准與流程、明確重點監管對象和制定嚴格監管措施出台了一系列舉措,後續各國通過轉口貿易出口貨物到美國的渠道或面臨更大風險與挑战。

上輪貿易摩擦以來我國轉口貿易出口增量約佔出口總額的8.4%,對應2024年我國轉口貿易規模約在3001億美元

Ø 考慮到地理位置及勞動力成本等多方面因素,東盟更加適合我國進行轉口貿易,因此我們以東盟爲例,測算我國對東盟轉口貿易的佔比,以衡量我國整體轉口貿易的比重。

Ø 首先,我們測算了2018年中美貿易摩擦以來HS2位分類下我國對東盟出口以及美國從東盟進口商品的年均增速,若我國對東盟出口商品的年均增速與美國從東盟進口商品的年均增速差值小於5%,則可以認爲這些行業存在對美轉口貿易。從結果來看,轉口貿易主要存在於機械設備、電子設備、家具、鋼鐵、玩具、化學品、塑料及其制品等行業,而這些行業均爲2018年美國重點對我國加徵關稅的行業,從邏輯上講符合轉口貿易規避關稅的目的。

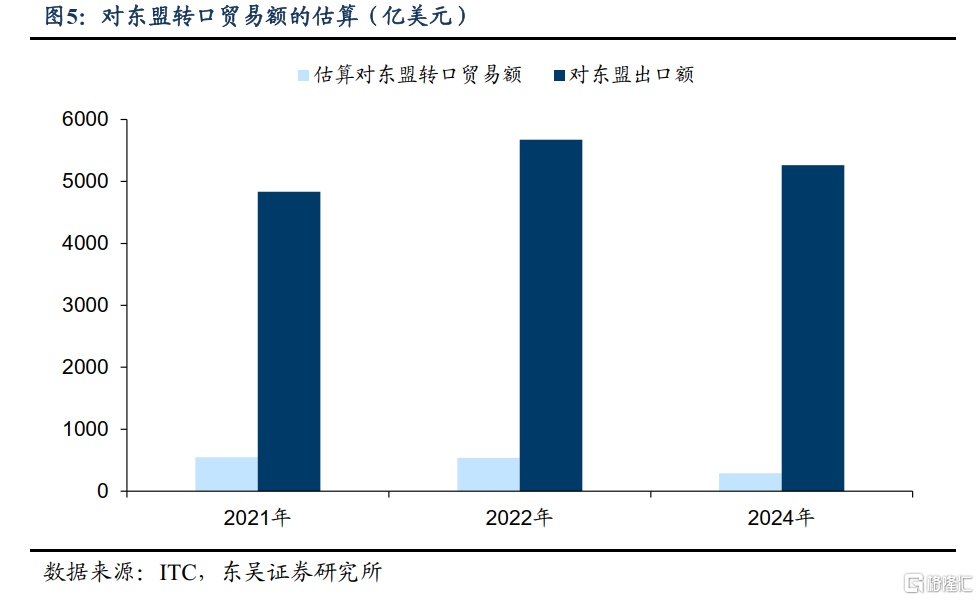

Ø 其次,在得到以上行業後,我們以這些行業在2020年(香港被取消出口優惠待遇)後對東盟出口值與歷史趨勢值的偏離值衡量其通過東盟轉口貿易的規模。粗略估算,我國2021年、2022年和2024年對東盟的轉口貿易分別約爲546億美元、538億美元和289億美元,分別佔當年我國對東盟出口的比重分別爲11.3%、9.5%和4.9%。

Ø 最後,若以2021年、2022年和2024年這些行業對東盟出口與歷史趨勢偏離值的累計值佔對我國這三年對東盟出口的比重衡量我國轉口貿易佔出口的比重,則對應我國對轉口貿易額佔全部出口額的比重約爲8.4%,對應2024年我國轉口貿易規模約在3001億美元。

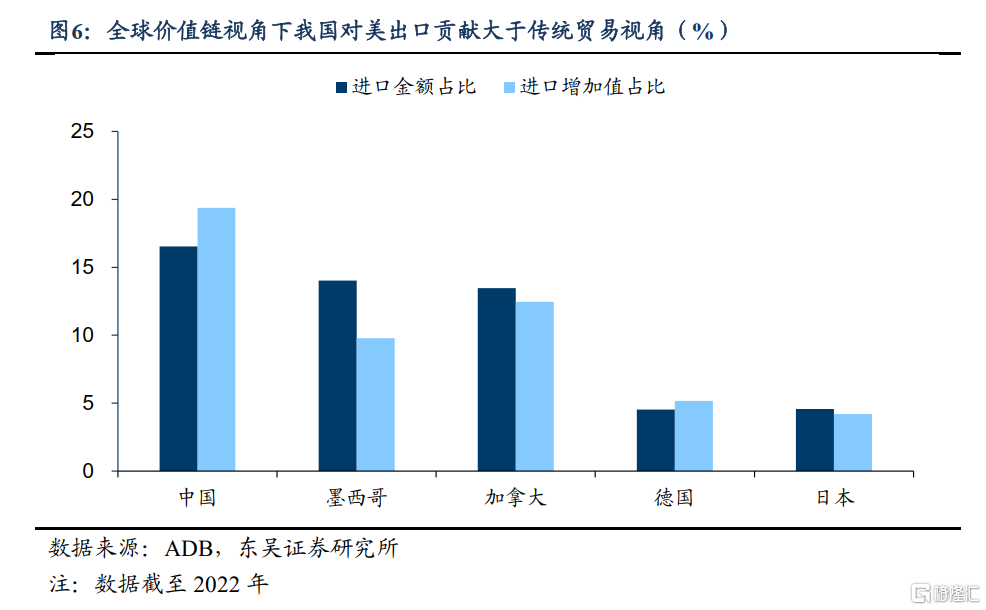

Ø 此外,我們可以從全球價值鏈視角對我國轉口貿易的規模進行佐證。從美國進口的角度出發,2022年美國從中國進口金額佔比爲16.5%,而美國從中國獲得的增加值佔比爲19.4%,而與2018年相比,2022年美國從中國進口金額佔比降低了4.7個百分點,從中國獲得的增加值佔比反而增加了2.7個百分點。從以上數據可以看出,2018年以來我國產品部分通過加工後經轉口貿易出口至美國,因此最後出口到美國的產品中,增加值由我國貢獻,而出口額則體現在其他國家和地區,且從2018年到2022年變化來看,我國對美國轉口貿易規模約佔美國進口規模的7.4%左右,即2024年我國對美國轉口貿易規模約爲3040億美元,與前文測算方法較爲接近。

後續關注出口變化的幾個线索

(1)對等關稅落地後“搶轉口”較爲明顯

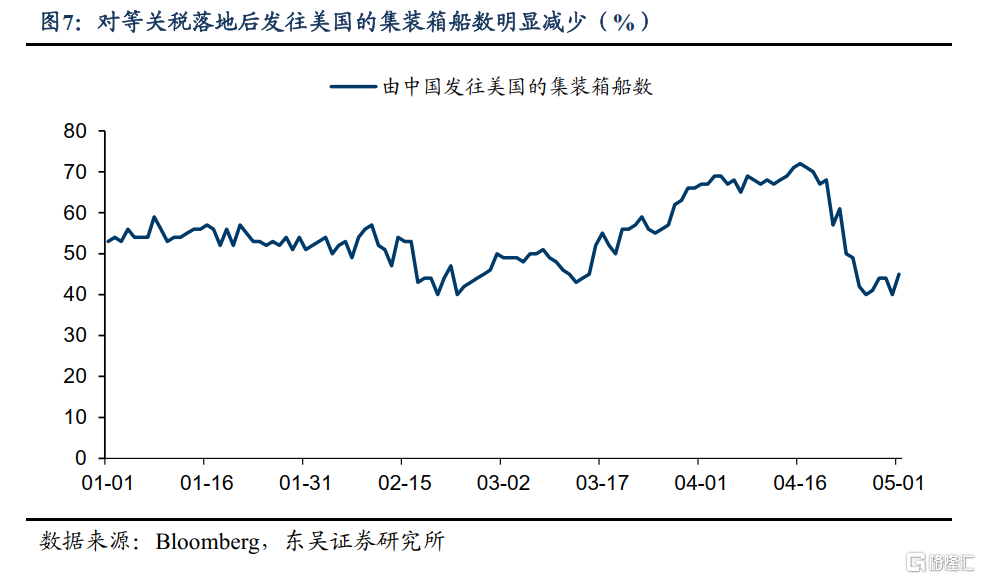

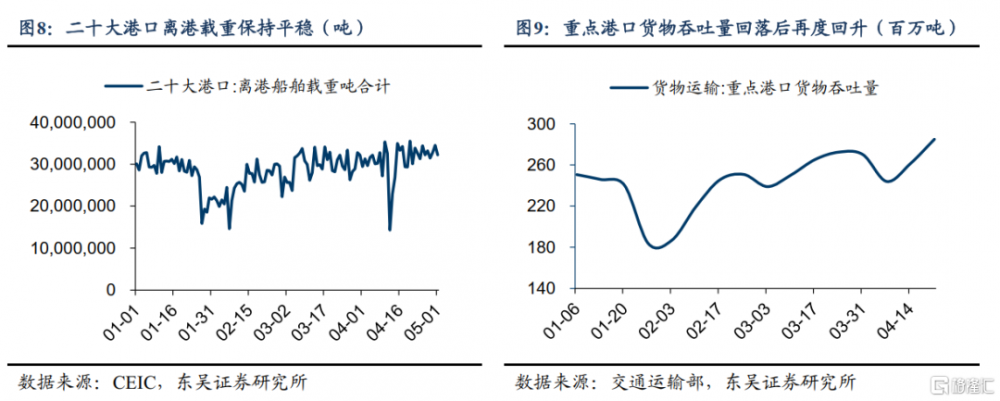

Ø 自4月9日對等關稅正式落地以來,我們可以看到出口端出現了明顯的“搶轉口”現象,主要得益於美國在同日宣布對其他75個國家給予90天的關稅豁免。具體數據來看,一方面,我國對美直接出口出現明顯下滑,截至2025年5月1日,由我國發往美國的集裝箱船數(15日滾動)較4月9日下滑達33.8%;另一方面,我國出口貨物總量仍保持相對平穩,無論是從二十大港口離港船舶載重噸數還是從重點監測港口貨物吞吐量數據來看,均呈現4月9日對等關稅落地後首周回落,而後兩周明顯反彈的趨勢,且從絕對值來看均明顯高於對等關稅落地前的水平。兩方面數據一定程度上體現出我國短期明顯出現了“搶轉口”行爲。

Ø 而東盟國家港口數據的變化進一步佐證了我國“搶轉口”的行爲。包括印尼、越南等在內的東南亞國家4月港口出入境船舶數量同比增速均較3月份出現明顯改善,其中越南港口出入境船舶數量同比增速分別由3月的3.2%和-0.6%大幅增長至4月的24.0%和26.3%。

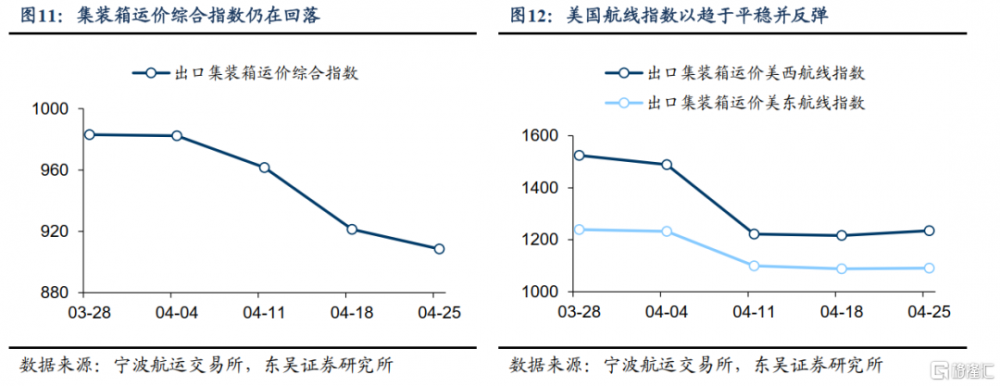

(2)美方態度松動下航運價格开始回暖

Ø 近期,美方對華加徵關稅的強硬態度开始逐步松動,4月22日,特朗普聲稱不會對中國採取“強硬態度”,關稅不會一直高達145%,美國財政部部長貝森特也認爲中國與美國在關稅問題上的僵局將會緩和。而5月2日,商務部也回應稱美方近期多次主動傳遞談判意愿,並會進行相關評估,後續若中美關稅談判出現實質性進展,對於我國二季度及全年出口增速均會形成明顯利好。

Ø 而中美關稅談判緩和的預期在航運價格上已經有所體現,從集裝箱運價指數來看,在我國集裝箱運價指數整體趨於下行的背景下,4月末美西和美東航线出口集裝箱運價指數均有所改善,在目前船運運力較爲充足的情況下,運價的改善更多的反映出對美出口預期的好轉,後續可繼續觀察運價指數改善的持續性。

(3)全年出口形勢的三種情形判斷

Ø 在樂觀情形下,若中美貿易談判在二季度有所緩和,且在年內加徵的對等關稅逐步被取消(因芬太尼問題被加徵的20%關稅仍存在),則預計對我國全年出口增速的影響大約在2.7%,對應拖累GDP增速約0.6%;

Ø 在中性情形下,若美方維持對中國對等關稅,但並不嚴格限制轉口貿易,在90天豁免期內轉口貿易或對我國出口增速有所支撐,則預計對我國全年出口增速的影響大約在5.2%,對應拖累GDP增速約1.1%;

Ø 在悲觀情形下,若美方維持對中國對等關稅,且嚴格限制轉口貿易,在此情境下我國轉口貿易規模難以增長,則預計對我國全年出口增速的影響大約在7.3%,對應拖累GDP增速約1.5%。

風險提示:(1)考慮到對其他國家和地區轉口貿易比例可能較東盟偏低,則轉口貿易測算數據可能存在一定高估;(2)美國關稅政策不確定性仍較高,中美關稅談判達成共識或需較長時間;(3)測算基於較多假定,且基於歷史數據,可能存在一定誤差。

正文

1. 轉口貿易能否支撐二季度出口增速

1.1. 轉口貿易的概念及形式

轉口貿易作爲國際貿易中的一種重要形式,是全球貿易體系運行的一個重要樞紐,在促進資源優化配置、推動經濟全球化進程中發揮着不可替代的作用。從概念來講,轉口貿易是指國際貿易中貨物买賣訂單的籤訂不直接在生產國與消費國間進行,而是分別與中轉國進行开展,即在中轉國發生了轉口貿易。

轉口貿易比較常見的有兩種形式:

其一是出口商品屬於最終產成品,僅在中轉國的港口或保稅倉庫進行存儲、分類、再包裝等工序,並不改變貿易商品的形態及用途等,商品所屬海關編碼在此過程中也不發生變更。這種方式更多的適用於勞動密集型產品,如紡織服裝、家具和玩具等;

其二是出口商品屬於原材料或中間品,在中轉國進行加工或組裝等相關工序,使中間品的形態及用途等發生實質性改變,商品所屬海關編碼在此過程中也會發生變更,但此形式中商品的加工增值程度在多大程度上屬於轉口貿易需人爲界定。這種方式更多的適用於技術密集型產品,如手機、汽車等,例如其核心零部件源自於我國,但生產過程可能在東盟、墨西哥等國家和地區進行。

而無論是通過何種形式,轉口貿易能否順利進行的一個核心關鍵點是原產地規則,原產地規則是指一國根據國家法令或國際協定所確定的原則制定並實施的,以確定生產或制造貨物的國家或地區的具體規定。在美國本輪對等關稅政策的大背景下,如果出口商品在經過轉口貿易後仍舊被認定爲原產地屬於我國,那就意味着我國出口商品無法通過轉口貿易規避關稅的影響,因此原產地認定對於我國出口商品能否通過轉口貿易規避關稅的影響至關重要。

美國目前由美國海關和邊境保護局(CBP)來進行出口到美國貨物的原產地認定工作,而在美國聯邦法規中關於原產國的定義是“商品的制造國、生產國、或產生實質性改變的加工國”,也就說對於轉口貿易的商品而言,其在轉口國需要經過加工、增值等工序產生實質性改變,才能使轉口國成爲該商品的原產地,而實質性改變包括商品在生產過程中是否擁有與加工前所不同的新的品名、特徵或用途等。

在WTO的原產地規則協議下,美國的原產地規則分爲優惠原產地規則和非優惠原產地規則。其中優惠原產地規則適用於與美國籤署國際貿易協定的國家和地區,如美加墨協定等;而非優惠原產地規則則適用於最惠國或正常貿易涉及的國家和地區以及政府採購等。

在優惠原產地規則下,以美加墨協定爲例,其在原產地認定時往往採用稅則改變原則與區域增值原則。稅則改變原則是指,若某進口於中國的產品在墨西哥或加拿大加工後其HS編碼(或其他海關編碼)對應的稅號發生了改變,則可認爲該產品原產地屬於墨西哥或加拿大,而並非中國。區域增值原則是指,以生產成本衡量某產品的生產過程,其在墨西哥或加拿大的生產成本比例需達到一定比重。從優惠原產地原則下,因產品往往享受關稅優待,因此其原產地認證更加嚴格,對於使用中國或來自於其他國家的非原產成分限制相對更多。

在非優惠原產地原則下,原產地認定時採用完全獲得和實質性改變原則。完全獲得原則指某產品的生產和制造完全屬於同一國家,在目前全球供應鏈發展較爲完善的背景下,該情形出現相對較少;實質性改變原則指商品在生產過程中是否擁有與加工前所不同的新的品名、特徵或用途等,其在不同類別產品方面也有判斷區別。

相較於其他國家和地區,美國本身對於原產地認定便更爲苛刻,尤其在優惠原產地原則下,從墨西哥或加拿大進口轉口貿易的貨物更加難以通過原產地認定。而在本輪對等關稅落地後,爲限制他國通過轉口貿易出口商品到美國,美國海關於4月15日啓用全新的原產地核查系統,從升級審查標准與流程、明確重點監管對象和制定嚴格監管措施出台了一系列舉措,後續各國通過轉口貿易出口貨物到美國的渠道或面臨更大風險與挑战。

1.2. 如何測算我國轉口貿易的規模

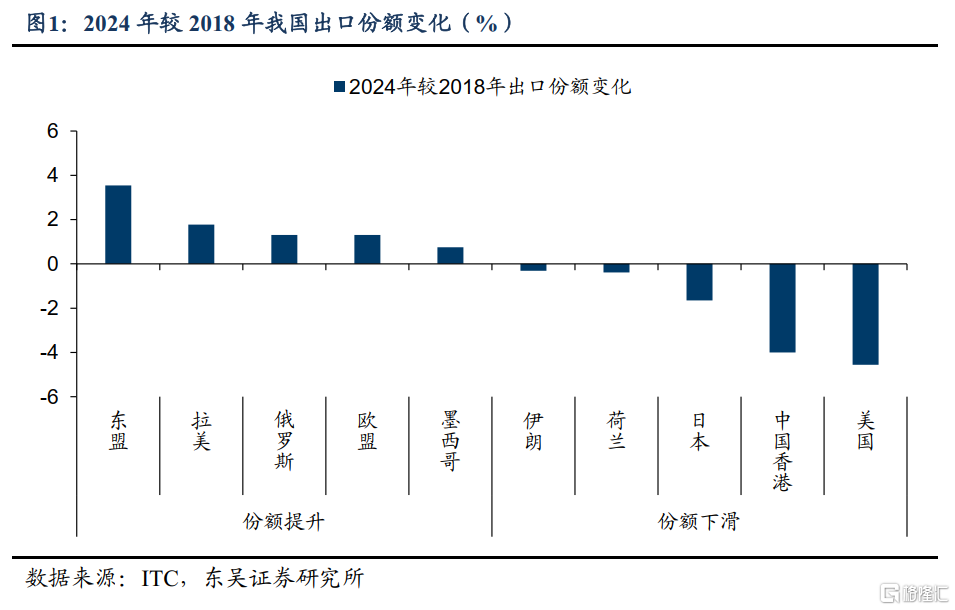

自特朗普1.0時期加徵關稅以來,我國出口的國別和地區結構發生了明顯變化。2024年,我國對美國、中國香港和日本的出口份額分別較2018年下滑4.6個百分點、4.0個百分點和1.7個百分點,而流失的份額主要由東盟、拉美和俄羅斯所填充,其佔我國出口份額分別提升了3.5個百分點、1.8個百分點和1.3個百分點。

我國對美國和日本出口份額的流失均由於關稅政策的調整,2017年8月,美國對華發起301調查。隨後的2018-2019年,美國對中國進口產品加徵三輪關稅,平均稅率從3.2%提高到19.3%,覆蓋66.4%的中國進口產品,受加徵關稅影響部分商品對出口出現了永久性的流失;日本方面,從2017年开始日本便开始逐步取消針對中國等國家的特惠關稅,最終日本財務省決定自2019年4月1日起不再給予中國輸日貨物普惠制關稅優惠,其對我國出口日本的化工業和紡織業造成了一定衝擊, 盡管後續中日雙邊關稅持續走低,但也造成了出口份額的長期流失。

中國香港份額的減少和東盟、拉美以及墨西哥等地份額的增加則表徵着我國轉口貿易中轉地的轉移。長期以來中國香港都是我國轉口貿易的主要中轉地之一:一方面,內地出口到中國香港的貨物大多免徵出口稅,另一方面,中國香港作爲全球知名的自由貿易港,享受獨立的特惠關稅待遇,這使得中國香港在轉口貿易方面有着得天獨厚的優勢,內地對中國香港的貿易差額也始終位於前列。而在2020年6月,美國商務部宣布取消香港的特殊地位待遇,暫停爲香港提供優於中國內地的優惠待遇,此舉對我國傳統轉口貿易造成了明顯衝擊,使得我國經由中國香港向美國的出口顯著下滑。

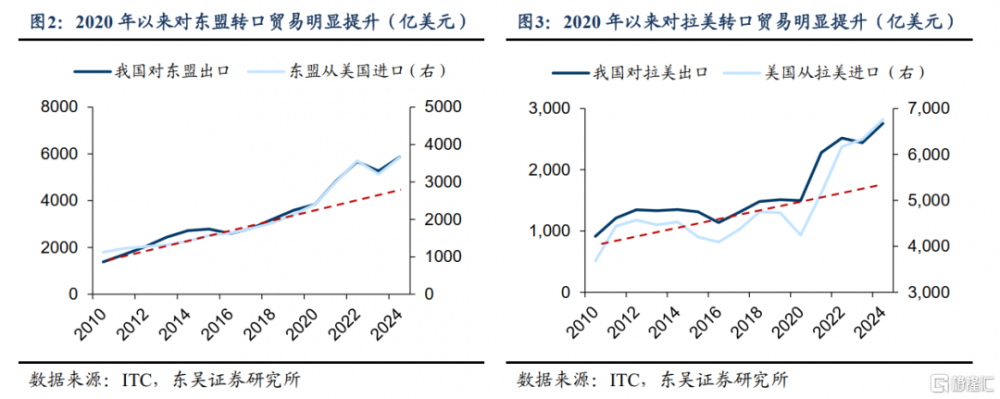

在美國取消中國香港的特殊地位待遇後,我國轉口貿易的主要中轉地發生了顯著轉移,東盟和拉美等地成爲了我國轉口貿易的主战場。從下圖可以看出,2020年後我國對東盟和拉美的出口增長均超出了歷史趨勢水平,且同期美國從東盟和拉美的進口也以相同的走勢偏離了歷史趨勢水平,一定程度上印證了轉口貿易的增長。

考慮到地理位置及勞動力成本等多方面因素,東盟更加適合我國進行轉口貿易,因此我們以東盟爲例,測算我國對東盟轉口貿易的佔比,以衡量我國整體轉口貿易的比重。

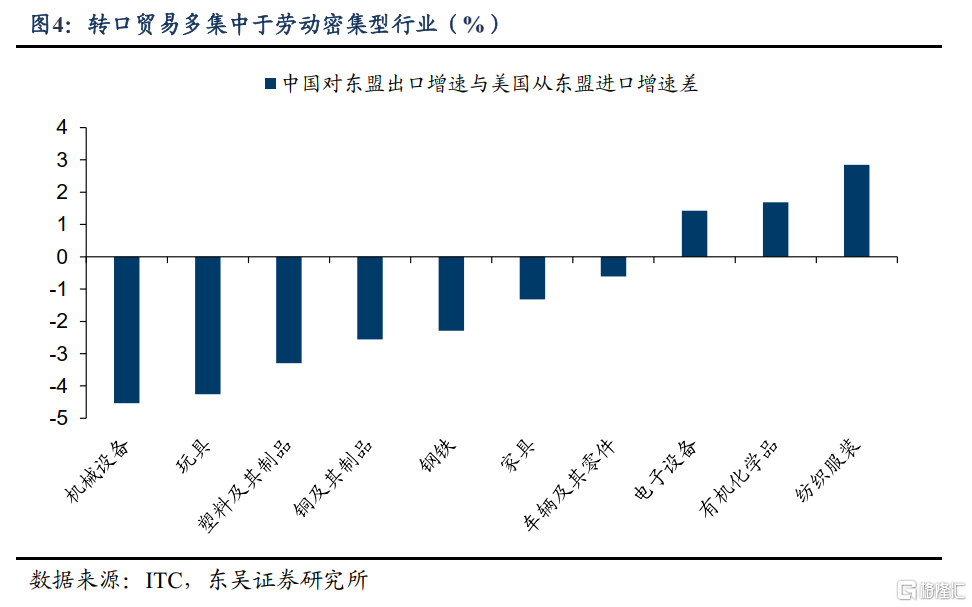

首先,我們測算了2018年中美貿易摩擦以來HS2位分類下我國對東盟出口以及美國從東盟進口商品的年均增速,若我國對東盟出口商品的年均增速與美國從東盟進口商品的年均增速差值小於5%,則可以認爲這些行業存在對美轉口貿易。

從結果來看,在HS2位分類下,共有39個行業在2018年以來我國對東盟出口商品的年均增速與美國從東盟進口商品的年均增速差值小於5%,這些行業被認爲存在對美轉口貿易。其中主要包括機械設備、電子設備、家具、鋼鐵、玩具、化學品、塑料及其制品等行業,而這些行業均爲2018年美國重點對我國加徵關稅的行業,從邏輯上講符合轉口貿易規避關稅的目的。

其次,在得到以上行業後,我們以這些行業在2020年(香港被取消出口優惠待遇)後對東盟出口值與歷史趨勢值的偏離值衡量其通過東盟轉口貿易的規模。粗略估算,我國2021年、2022年和2024年對東盟的轉口貿易分別約爲546億美元、538億美元和289億美元,分別佔當年我國對東盟出口的比重分別爲11.3%、9.5%和4.9%。

最後,若以2021年、2022年和2024年這些行業對東盟出口與歷史趨勢偏離值的累計值佔對我國這三年對東盟出口的比重衡量我國轉口貿易佔出口的比重,則對應我國對東盟轉口貿易額佔對東盟全部出口額的比重約爲8.4%,若以此比重衡量我國轉口貿易佔GDP比重,則對應2024年我國轉口貿易規模約在3001億美元,考慮到對其他國家和地區轉口貿易比例可能較東盟偏低,則該數據可能存在一定高估。

此外,我們可以從全球價值鏈視角對我國轉口貿易的規模進行佐證。從美國進口的角度出發,2022年美國從中國進口金額佔比爲16.5%,而美國從中國獲得的增加值佔比爲19.4%,對比之下2022年美國從墨西哥進口金額佔比爲14.0%,從墨西哥獲得的增加值佔比爲9.8%。而與2018年相比,2022年美國從中國進口金額佔比降低了4.7個百分點,從中國獲得的增加值佔比反而增加了2.7個百分點。從以上幾個數據可以看出,2018年以來我國產品部分通過墨西哥加工後經轉口貿易出口至美國,因此最後出口到美國的產品中,增加值由我國貢獻,而出口額則體現在墨西哥等其他國家和地區,且從2018年到2022年變化來看,我國對美國轉口貿易規模約佔美國進口規模的7.4%左右,即2024年我國對美國轉口貿易規模約爲3040億美元,與前文測算方法較爲接近。

2. 後續關注出口變化的幾個线索

2.1. 對等關稅落地後“搶轉口”較爲明顯

自4月9日對等關稅正式落地以來,我們可以看到出口端出現了明顯的“搶轉口”現象,主要得益於美國在同日宣布對其他75個國家給予90天的關稅豁免。

具體數據來看,一方面,我國對美直接出口出現明顯下滑,截至2025年5月1日,由我國發往美國的集裝箱船數(15日滾動)較4月9日下滑達33.8%;另一方面,我國出口貨物總量仍保持相對平穩,無論是從二十大港口離港船舶載重噸數還是從重點監測港口貨物吞吐量數據來看,均呈現4月9日對等關稅落地後首周回落,而後兩周明顯反彈的趨勢,且從絕對值來看均明顯高於對等關稅落地前的水平。兩方面數據一定程度上體現出我國短期明顯出現了“搶轉口”行爲。

而東盟國家港口數據的變化進一步佐證了我國“搶轉口”的行爲。包括印尼、越南等在內的東南亞國家4月港口出入境船舶數量同比增速均較3月份出現明顯改善,其中越南港口出入境船舶數量同比增速分別由3月的3.2%和-0.6%大幅增長至4月的24.0%和26.3%。

2.2. 美方態度松動下航運價格开始回暖

近期,美方對華加徵關稅的強硬態度开始逐步松動,4月22日,特朗普聲稱不會對中國採取“強硬態度”,關稅不會一直高達145%,美國財政部部長貝森特也認爲中國與美國在關稅問題上的僵局將會緩和,而4月26日《南華早報》的一篇報告中則提到沃爾瑪方面通知部分中國制造業企業可以於近日恢復發貨,以上信息指向美國政府和企業或難以長期承受加徵關稅對美國經濟帶來的壓力。而5月2日,商務部也回應稱美方近期多次主動傳遞談判意愿,並會進行相關評估,後續若中美關稅談判出現實質性進展,對於我國二季度及全年出口增速均會形成明顯利好。

而中美關稅談判緩和的預期在航運價格上已經有所體現,從上海航運交易所和寧波航運交易所發布的出口集裝箱運價指數來看,在我國集裝箱運價指數整體趨於下行的背景下,4月末美西和美東航线出口集裝箱運價指數均有所改善,在目前船運運力較爲充足的情況下,運價的改善更多的反映出對美出口預期的好轉,後續可繼續觀察運價指數改善的持續性。

2.3. 全年出口形勢的三種情形判斷

展望來看,我國全年出口仍主要取決於中美談判進展及美方對與其他貿易夥伴關稅及轉口貿易的態度。

在樂觀情形下,若中美貿易談判在二季度有所緩和,且在年內加徵的對等關稅逐步被取消(因芬太尼問題被加徵的20%關稅仍存在),則預計對我國全年出口增速的影響大約在2.7%,對應拖累GDP增速約0.6%;

在中性情形下,若美方維持對中國對等關稅,但並不嚴格限制轉口貿易,在90天豁免期內轉口貿易或對我國出口增速有所支撐,則預計對我國全年出口增速的影響大約在5.2%,對應拖累GDP增速約1.1%;

在悲觀情形下,若美方維持對中國對等關稅,且嚴格限制轉口貿易,在此情境下我國轉口貿易規模難以增長,則預計對我國全年出口增速的影響大約在7.3%,對應拖累GDP增速約1.5%。

3. 風險提示

(1)考慮到對其他國家和地區轉口貿易比例可能較東盟偏低,則轉口貿易測算數據可能存在一定高估;

(2)美國關稅政策不確定性仍較高,中美關稅談判達成共識或需較長時間;

(3)測算基於較多假定,且基於歷史數據,可能存在一定誤差。

注:本文來自東吳證券發布的《轉口貿易能否支撐二季度出口增長——兼論後續關注出口變化的幾條线索》,報告分析師:蘆哲 S0600524110003,李昌萌 S0600524120007

標題:轉口貿易能否支撐二季度出口增長?

地址:https://www.iknowplus.com/post/219087.html