怎么理解房價與消費的關系?

摘要

促進房地產市場止跌回穩是政策目標之一,而需求不足是中國經濟面臨的主要問題,因此市場非常關心房地產止跌回穩如何影響消費。要理解房價變化如何影響消費,首先要理解土地的屬性,畢竟房產價值的主要組成部分是土地而非建材。與一般的生產要素不同,土地帶有壟斷和金融屬性。土地這些特點導致房地產“买漲不买跌”而且順周期性很強,房價與信貸互相加強形成跨度較長的金融周期。歷史經驗顯示,房價上漲的背後往往是私人部門槓杆率上升,其中低收入人群槓杆率上升可能比高收入人群更快。也就是說,對於非金融私人部門來說(尤其是家庭),先有負債後有房產。

從上述邏輯推衍,房價與消費之間未必有清晰單一的因果關系,二者可能受到信貸共同驅動。從總量來看,金融周期上半場,信貸擴張推升房價,房價上升又進一步推升信貸,在不考慮其他因素的情況下,這個過程中宏觀經濟包括消費可能提速。金融周期上行的早期階段與後期階段對應的消費增速也可能不同,因爲金融周期加速上升也意味着私人槓杆快速上行,消費增速可能放緩。從結構來看,金融周期加速上行階段,資源錯配可能加劇,降低潛在經濟增速。而金融周期下半場,房價調整,信貸與房價出現收縮循環,消費也因此承壓。從這個角度來看,要解決需求不足的問題,宏觀政策更多可以從財政入手,比如直達民生,加大對生育、養育、保障住房、養老等社會保障的支持力度。當然,還可以一舉兩得,將房地產與生育政策相結合,針對性地對多孩家庭給與購房或租房方面的支持。

具體來說,影響消費的主要因素有當期財富、當期收入、收入預期以及消費傾向等,而這些因素與房價之間的關系在不同經濟體、房地產發展的不同階段可能有差異。不妨以所謂的財富效應爲例。有觀點認爲房價上升會增加有房者的財富,從而推升其消費,但我們要注意,房價上升背後是私人債務上升,而且消費傾向較高的人群槓杆率通常也較高,房價上升帶來的消費改善未必持續。再者,房價上升增加房屋持有者的財富,但未來購房人的壓力可能上升,其消費可能受到影響。

從宏觀層面來看,房地產繁榮可能帶動相關行業景氣度改善,從而改善相關從業人員的收入,甚至通過二輪效應帶動社會收入和消費改善,在一個以一手房爲主的經濟體中,這個效應可能比較明顯。實際上,這個傳導機制本質上還是信貸擴張帶來的影響。但另一方面,一旦房價出現調整,私人部門去槓杆,收入與消費也因此而逆轉。

從實際情況來看,美國和日本的經驗是,房價上漲期間消費表現較好,房價下跌期間消費走弱。中國房價溫和上漲階段消費也比較好,但2021年之前房價快速上漲的階段(例如2016-2019年)中國消費反而表現欠佳,可能因爲槓杆快速上升對消費增長形成一定抑制。過去幾年中國金融周期處於下行階段,消費增速亦有所回落。

從消費細項來看,美國、日本和中國的經驗顯示,房價上漲階段,消費增速呈現服務>耐用品>非耐用品態勢。例如,醫療保健/文化娛樂/教育 > 汽車/家電家居 > 食品/服裝。房價下跌階段,消費增速呈現服務>非耐用品>耐用品態勢。例如,醫療保健/公用事業 > 食品/藥品/個人護理用品 > 汽車/家電家居/服裝。房價從底部回暖階段,消費增速呈現服務>耐用品>非耐用品態勢。其中,醫療保健/住宿餐飲/文化娛樂/通訊等服務消費表現相對較好,部分耐用品(如家電家居、汽車、娛樂用品)消費增速反彈較快。還有些領域的消費與房價變化關系更微弱。比如人口老齡化帶動醫療保健、個人護理等相關消費增長。技術進步、供給創造需求,1990s以來互聯網服務和個人電腦、通訊服務和智能手機的普及。消費習慣的轉變也推動特定消費增長,例如日本1990s以來更加追求便利化的飲食,美國2008年金融危機之後玩樂屬性的服務消費保持較快增長。

正文

土地的壟斷和金融屬性爲房地產帶來很強的順周期性

關於土地的屬性,彭文生博士在其專著《漸行漸近的金融周期》中有詳細的分析,具體大致有以下幾點。[1]

土地是自然界給定的,不會再生產、折舊或損壞,用途較爲廣泛。一般的生產性資本是人類儲蓄、投資的結果,可以再生產,同時也會因折舊或攤銷而發生貶值,且大都有特定用途。第二,土地具有空間上的不可移動的特點。土地的超額收益不能通過競爭來消化,而是反映在土地價格和租金的增長上,即以隱含成本的上升來消化,因此級差地租和壟斷地租也是客觀存在的。與此對照,一個地方對資本的需求上升,可以通過跨區域的資本流動來滿足,甚至勞動力也可以跨國移民,因此資本可能在一段時間給其所有者帶來超額利潤,但競爭的持續會帶來要素的超額利潤消失。第三,從時間上看,土地也不可轉移,單個人或者企業可以降低消費,增加儲蓄(比如商品的存貨),以備以後的消費,如果每個人和企業都這樣做,整個社會的儲蓄就上升,未來的供應就會增加。但土地對於個人來講,是資產和儲值手段,但對全社會而言並不具備儲值功能(土地如果集中出售,便會帶來地價大幅下跌)。

土地要素的特殊屬性,有兩個延伸含義,一是土地所有者在經濟活動的競爭中佔有優勢,反映了土地所具有的壟斷屬性,二是土地價格受利率變動影響大,金融屬性強。土地的壟斷屬性體現在三個方面。所有權的確定:不同於一般資本品,土地所有權更多地受政治、法律、甚至軍事的影響。在和平年代、市場經濟環境下,土地產權和使用權的變更主要通過市場交易來完成,表面上看和其他資本品的交易類似,但其實有重大差別。土地买賣涉及大筆資金,只有少數有足夠資金或者能夠籌集大量資金的人或企業才能購买土地。

在競爭中佔有優勢:三個生產要素(勞動力、資本、土地)中,土地的持久性最強,使得其所有者在經濟活動的談判中處在有利地位,而勞動力和產業資本往往處在劣勢。產業資本隨着時間的推移會折舊,但土地的價值往往隨着時間上升,所以擁有土地的企業和不擁有土地的企業比較,前者更有耐心,在談判中有優勢。

對經濟具有負外部性:土地作爲生產要素的特殊性,地價上升越多對經濟的負外部性就越強。與一般性資本相比,如果某地或某行業的資本回報率上升,資金會從其他區域或行業流入,新增的資本使得資本回報率回到平均水平,在這個過程中,整個社會的生產能力擴張;但土地不一樣,地租或地價是企業生產和商業運營中固定成本的一部分,其上升不僅不能促進產業資本的形成,反而可能降低投資、進而降低經濟的供給能力,並加大財富與資本之間的分化。

理論上,土地和其他資本品一樣,其價格是未來產生的現金流的折現值。但因土地不同於一般資本品,使得其未來的現金流難以預測。估值沒有客觀基礎:首先,土地的使用壽命比一般資本品長很多。其次,一般資本品都有特定的用途,但土地的用途可以改變,未來產出現金流的不確定性使得土地價格的估算缺乏客觀的基礎,更多地由人們心理預期、羊群效應決定。對利率敏感:土地的存續期長,使得交易價格對利率非常敏感。

土地的金融屬性還在於土地交易對外部融資的依賴,而融資主要受融資主體的信用評級和抵押品的價值(土地本身就可以用作抵押品)影響。即規模較大的企業和已經擁有土地的企業和個人往往在購买土地中佔有優勢,結果是土地的集中度越來越高。融資不僅便利了土地交易,土地作爲抵押品也促進融資的擴張。結果便是融資更多地依據抵押品的可得性和抵押品的價值來進行,而不是項目本身的可行性和產出效率。對個人來講這是一個理性行爲,但加起來對整體社會並不是最優安排。結果便是信用和實體經濟的脫節,債務可能過度擴張並最終帶來不能償還的問題。這便形成了地產和信貸相互促進的金融周期。土地具有金融屬性,而對於金融資產,市場一般是“买漲不买跌”,在缺乏有效監管的情況下可能會加劇財富分化,對經濟增長和社會公平或帶來不利影響。

房價與消費:總量視角

從上述邏輯推衍,房價與消費之間未必有清晰單一的因果關系,二者可能受信貸的共同驅動。從總量來看,金融周期上半場,信貸擴張推升房價,房價上升又進一步推升信貸,在不考慮其他因素的情況下,這個過程中宏觀經濟包括消費可能提速。金融周期上行的早期階段與後期階段對應的消費增速也可能不同,因爲金融周期加速上升也意味着私人槓杆快速上行,消費增速可能放緩。從結構來看,金融周期加速上行可能導致資源錯配加劇,降低潛在經濟增速。金融周期下半場,房價調整,信貸與房價循環收縮,消費也因此承壓。

具體來說,要理解房價與消費之間的關系,也要搞清楚消費受什么變量影響,然後再分析房價與這些變量之間的關系。從生命周期視角來看,消費決策是基於一生總財富的效用最大化。直接影響當期消費的因素有當期的財富、當期的收入、收入增長預期以及總財富的消費傾向。消費和這四個因素都是正相關。其中多個因素會影響總財富的消費傾向,例如,生命周期內平滑消費的前提是財富可以跨期調配,因此信貸融資條件對消費傾向形成約束;此外,社會保障能力、家庭槓杆水平、消費習慣差異等,也影響消費傾向。

那么房價變化如何影響上述四個因素呢?不妨以房價上升爲例。一般認爲房價上升會帶來財富效應,就是房價上升意味着有房者的財富增加,從而推升消費。但房價上升背後是債務上升,一般來說槓杆率較高的人群消費傾向也較高,總體上未必利好消費。同時,房價上升增加房屋持有者的財富,但未來要購房的家庭購房負擔將上升。

當然,有的國家居民可能用房地產作爲抵押去借貸,房價上升使得居民可以借到更多的錢去消費,這個效應主要是改善當期現金流,體現爲居民消費傾向改善。但借貸總歸要償還,這種情況下,槓杆率上升推升當期消費,但對未來的消費未必是正面效應。在中國,用房地產抵押借錢消費可能不常見,這個效應可能不明顯。

那么,房價變化如何影響當期收入呢?房地產繁榮可能帶動上下遊行業改善,從而帶動相關從業人員收入改善,而相關行業改善也將對整個經濟帶來二輪效應,消費可能因此改善。在一個以一手房爲主的經濟體中,這個效應可能比較明顯,不過要注意的是房價上升背後是槓杆率上升。一旦房價出現調整,私人部門开始去槓杆,收入與消費也將逆轉。實際上,這個傳導機制本質上還是信貸擴張與收縮的影響。

房價與消費的關系還可能與房地產發展階段以及其他多個因素有關。 鑑於此,我們嘗試分析美國、日本和中國房地產不同發展階段消費總量和結構的表現,爲投資者提供一些經驗作爲參考。

通過考察美日兩國消費和房價的關系,我們發現:

► 美日兩國在房價上漲階段,其消費表現也較好。其中,房價溫和增長時消費增速平穩,房價快速上漲時消費增速加快。在泡沫破滅之前,消費增速便已達到高點,並出現增速回落跡象。

► 美日兩國房價下跌階段,消費增長面臨較大下行壓力。房價快速下跌階段,消費增速回落。兩國在下行壓力最大階段,會出現短暫的消費萎縮(環比負增長)。日本房價曾經持續走弱,消費停滯,美國應對危機政策更爲有力,消費承壓時間則較爲短暫。

► 美日房價從底部回暖階段,消費呈現“磨底”和恢復態勢。伴隨房價“磨底”的是消費“磨底”。隨着房價溫和上漲,消費增速也會有所恢復。其中,美國應對危機的政策力度大,房價震蕩時期經濟已經开啓復蘇,消費增速反彈;在房價反彈階段,美國房價增長更快、消費增長中樞更高,而日本則相對偏弱。

中國消費和房價的關系,與美日兩國存在異同之處:

► 在房價溫和上漲階段,消費實現了較快增長,消費佔GDP比重上升。在房價下跌期間(除了疫情衝擊),消費增長承壓。

► 因爲中國消費增長中樞趨勢下移,並未呈現出消費和房價互動的漲跌走勢(但消費佔比可以作爲考察視角)。在2016年开始的房價快速上漲期,消費受到的提振並不明顯,居民槓杆率上升反而壓制了消費增長。

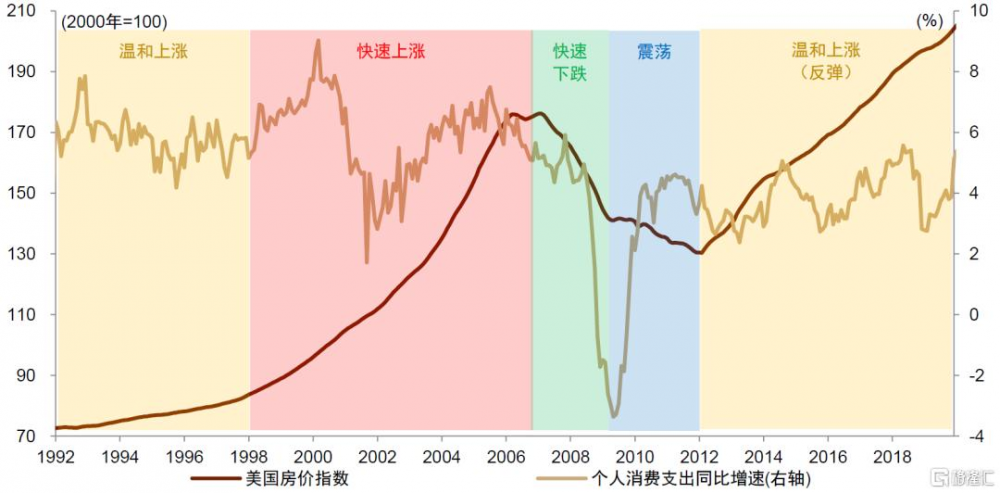

美國消費增長和房價走勢正相關,但不同階段的相關程度不同。次貸危機之前,美國在房價上漲時期,個人消費保持了較高的增長中樞。其中,房價溫和上漲時期消費增長較爲平穩,隨着房價衝頂,消費增速也呈現加速增長勢頭。不過消費增速頂點(2005年中)領先於房價頂點(2007年初)出現。房價快速下跌時期,消費增長大幅放緩,並一度出現負增長。隨着大規模經濟刺激政策出台,房價跌勢放緩、趨於震蕩,消費增速也反彈。隨着2012年後房價反彈,消費增速穩定在新的中樞。我們可以看到,2014年之後的房價上升階段,美國消費增速總體比較平穩,並沒有出現次貸危機之前那樣快速上升的情況。

圖表:美國房價走勢和消費增速

資料來源:Wind,中金公司研究部

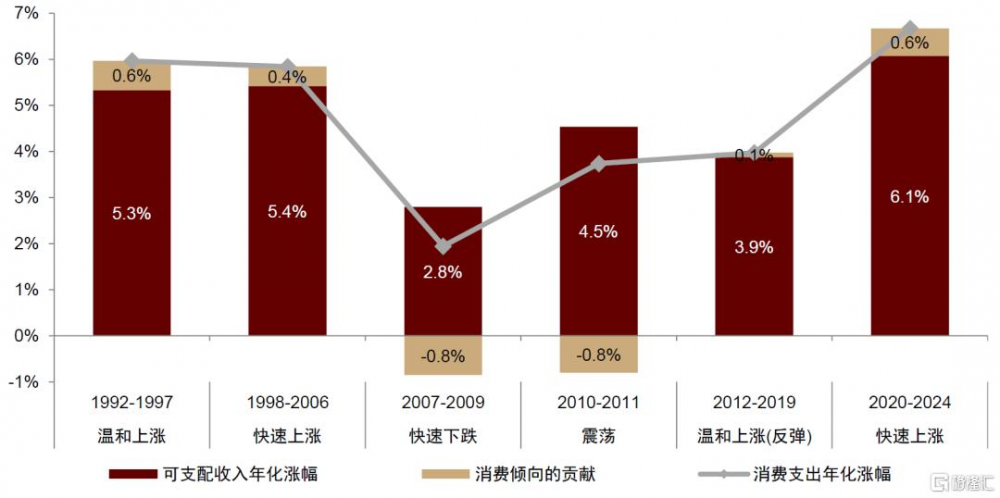

受數據可得性的限制,此處以及後文的消費傾向,均指對收入的消費傾向(=消費支出/可支配收入),不包含對財富的消費傾向。美國經驗是,在房價上漲階段,收入增長和消費傾向提升,二者共同對消費形成拉動。而在房價下跌階段,收入增長放緩、消費傾向下降,二者共同拖累消費增速下行。房價漲跌帶來的財富效應,便體現在消費傾向的漲跌變化中。美國在房價震蕩階段,收入增長受經濟刺激政策拉動,但消費傾向依然承壓下行。而隨着房價反彈,消費傾向开始恢復,支撐消費溫和增長。

圖表:美國個人消費支出增速拆解

注:圖中計算的消費傾向僅指對收入的消費傾向(=消費支出/可支配收入),不包含對財富的消費傾向 資料來源:Wind,中金公司研究部

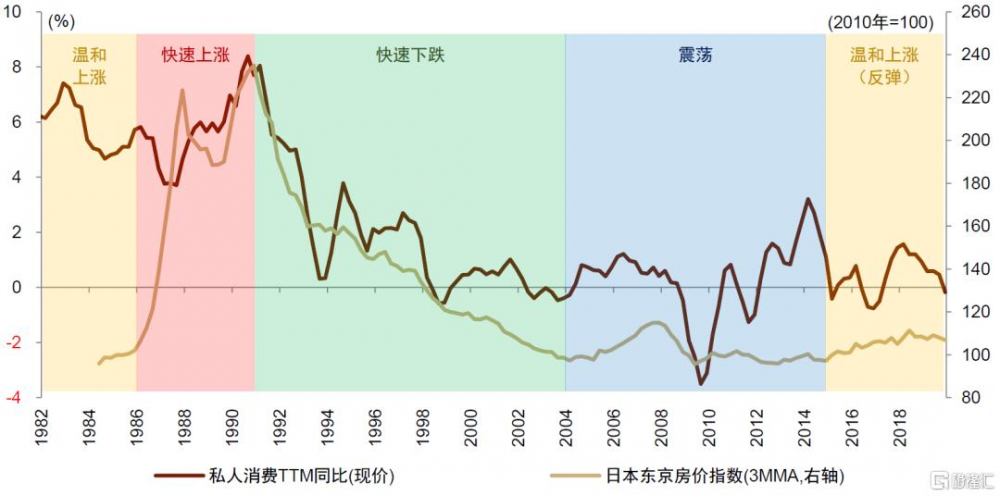

日本消費增長和房價走勢也呈現正相關。1980s日本房價上漲階段,消費快速增長。其中,溫和上漲階段消費增速相對平穩,房價快速上漲時期消費增速波動加大。和美國相似,伴隨房價衝頂,日本消費增速也持續加快,消費增速高點(1990Q2)領先於房價高點(1990Q4)出現。1990s日本房價开啓下跌,消費增速快速下行。和美國不同,由於日本沒有及時採取強有力的經濟刺激舉措,房價震蕩時期消費增速也在底部震蕩,期間經歷了國際金融危機的衝擊而多次反復。即使後來日本房價开始溫和反彈,消費總體來看依然偏弱。

圖表:日本房價走勢和消費增速

注:受數據可得性的限制,圖中計算的消費傾向僅指對收入的消費傾向(=消費支出/可支配收入),不包含對財富的消費傾向 資料來源:日本內閣府,BIS,中金公司研究部

在日本房價上漲階段,收入增長帶動消費增長,消費傾向趨於回落。在房價下跌和震蕩階段,收入增長低迷,消費傾向相對平穩。在房價反彈階段,家庭收入恢復增長,但長期通縮下居民消費信心不足,消費並未同步恢復,其中消費傾向明顯下降。

圖表:日本家庭人均消費支出增速拆解

注:圖中計算的消費傾向僅指對收入的消費傾向(=消費支出/可支配收入),不包含對財富的消費傾向 資料來源:Wind,中金公司研究部

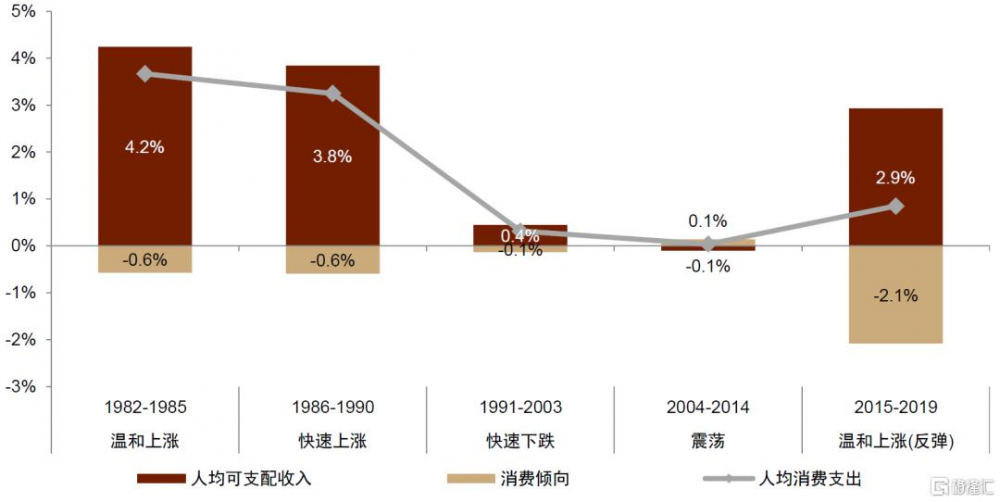

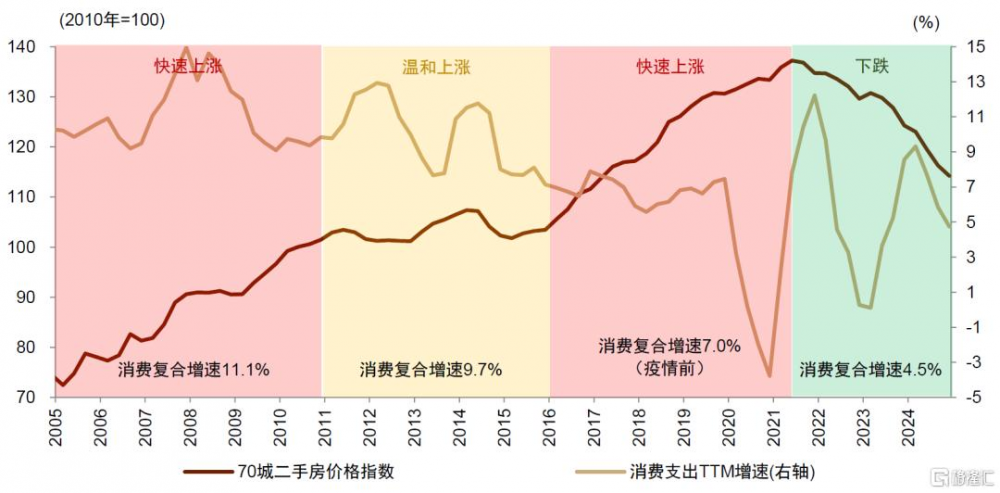

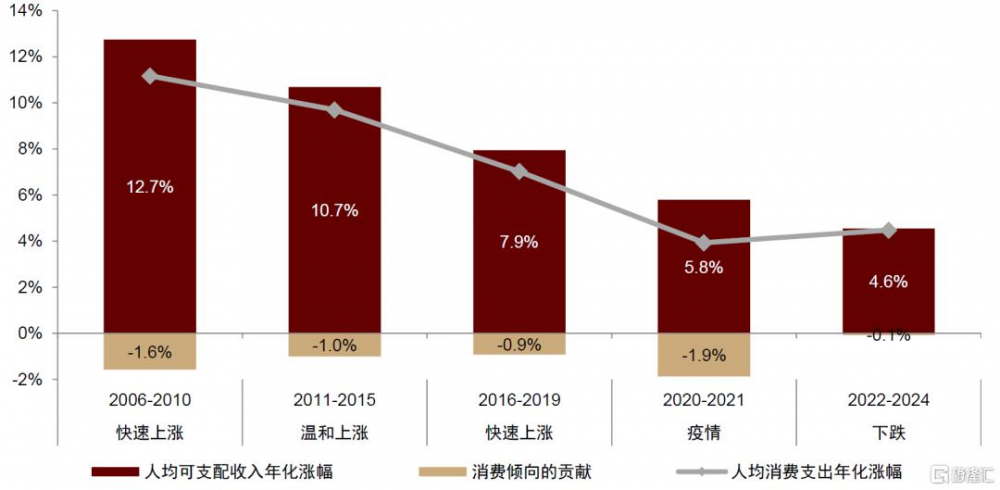

中國在2008年後,由於增長中樞逐步下移,居民消費增速趨勢回落。與此同時,直到2021年之前,房價總體上持續上漲,只不過存在漲幅的差異。2011-2015年房價溫和上漲階段,消費增速中樞下行1.4個百分點;2016-2019年房價快速上漲時期,消費增速中樞下行2.7個百分點。

圖表:中國消費增速和房價走勢

資料來源:Wind,中金公司研究部

對中國消費增長的貢獻拆解來看,房價上漲階段消費傾向回落,背後可能也反映了經濟發展規律(消費傾向隨經濟發展而減弱)。2006-2019年,伴隨經濟增長中樞下移,中國消費增速趨勢放緩,其中收入增速、消費傾向均趨於回落。而在房價下跌階段,收入增速放緩對消費拖累較大。截至2024年四季度,居民消費支出較疫情前趨勢(假設按疫情前的增速外推)的缺口中,可支配收入增速放緩大約解釋了缺口的80%。

圖表:中國城鎮居民人均消費支出增速拆解

注:圖中計算的消費傾向僅指對收入的消費傾向(=消費支出/可支配收入),不包含對財富的消費傾向 資料來源:Wind,中金公司研究部

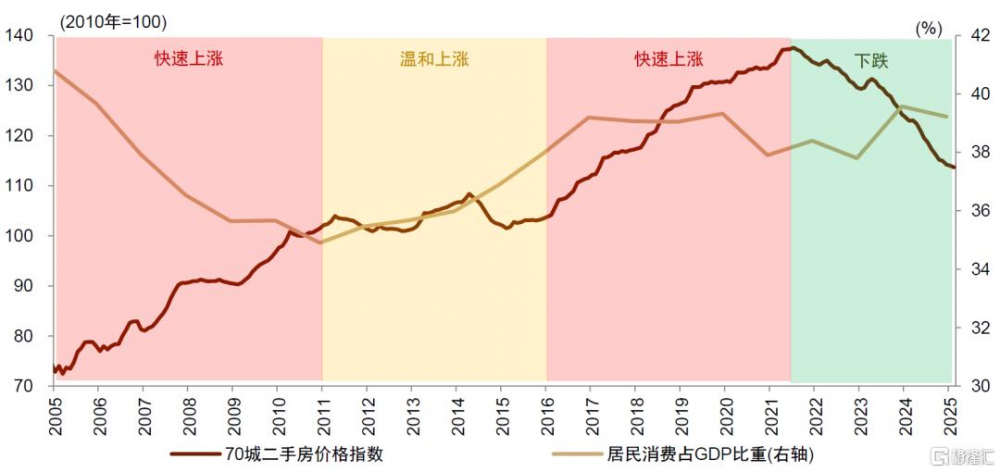

由於中國消費和經濟增速同步放緩,因此我們通過考察消費佔GDP比重來反映二者的相對增速。可以觀察到,在房價快速上漲階段,中國消費佔GDP比重出現回落或者震蕩,而在房價溫和上漲階段,居民消費佔GDP比重年均提升0.6個百分點,表明在此期間消費增速快於GDP增速。

圖表:中國居民消費佔GDP比重和房價走勢

資料來源:Wind,中金公司研究部

房價上漲時期的消費分項表現

從美日兩國經驗來看,房價上漲階段消費增速呈現服務>耐用品>非耐用品態勢。其中,醫療保健、文化娛樂、教育等服務消費普遍保持高增長。耐用品消費(例如汽車、家電家居、娛樂用品等)增長快於非耐用品(食品、服裝等)。將房價快速上漲和溫和上漲階段相比,美國和日本消費保持較快增長,中國則出現房價快速上升而消費增速放緩的現象,部分反映恩格爾效應,衣、食兩項基本消費增速放緩相對更多。

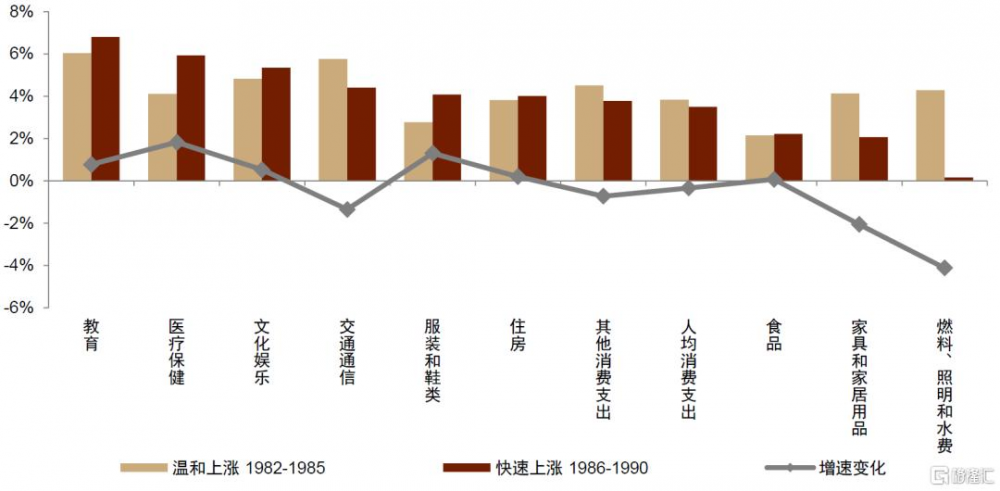

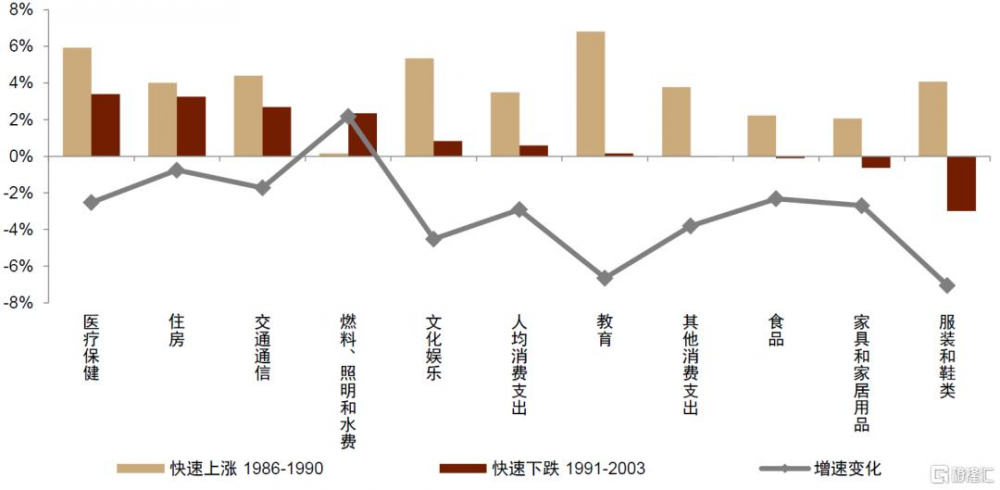

日本1982-1990年房價上漲階段:1980s日本房價溫和上漲時期,教育、醫療保健、文化娛樂、交通通信等服務消費增長較快,喫穿住等基本消費增長相對慢一些。在1986年起房價加速上漲後,教育、醫療保健、文化娛樂3項增長加快更爲明顯。例如教育中的學費,醫療保健中的藥品、醫療保健服務,文化娛樂中的文娛用品、文娛服務,以及雜項中的個人日用品、個人護理用品等消費增長較快。傳統生食(谷物、肉、魚等),家用耐用品和非耐用品,增長均相對較慢。此外,交通通信、家具家居、公用事業增速出現較大程度的放緩,這幾項主要受到價格下降的拖累。

圖表:日本家庭人均消費支出增速(1982-1990)

注:1980s下半葉,日本家電等耐用品價格增速回落,對名義消費增速形成一定拖累。同期國際原油價格大幅下跌,帶動公用事業類消費價格下行 資料來源:日本總務省統計局,中金公司研究部

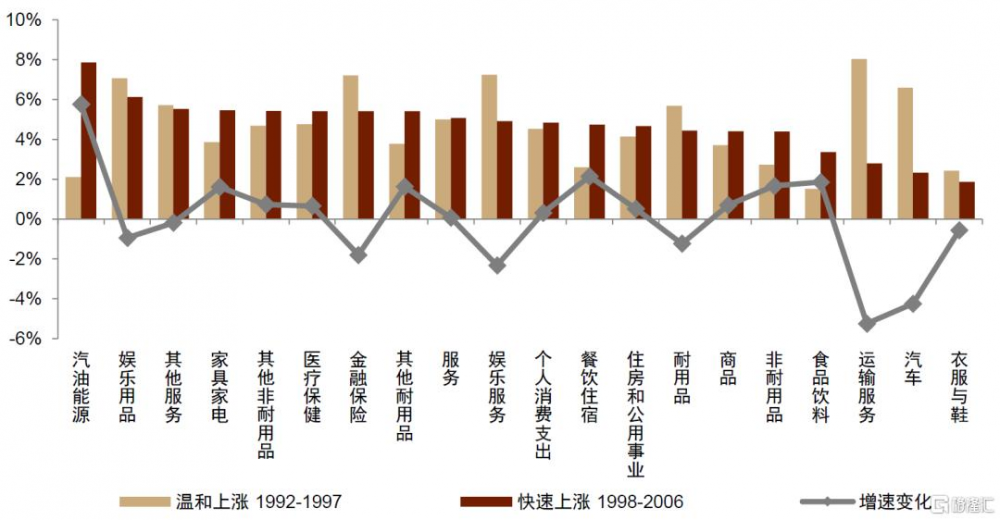

美國1990-2006年房價上漲階段:美國消費增速也呈現服務>耐用品>非耐用品態勢。服務消費中娛樂服務、金融保險、醫療保健、其他服務(包括互聯網、教育等),耐用品中娛樂用品(包括音像設備、電腦、運動器材、休闲車輛等)增速較快。部分非耐用品(藥品、個人護理用品)也呈現較快增長,而食品飲料、服裝鞋帽增長相對較慢。1998年後美國房價加速上漲,這一過程中,服務消費平穩,商品消費加速,例如房地產相關的家電家居消費加速增長。此外,由於能源價格大幅上漲,推升汽油能源消費,壓制運輸、汽車消費。

圖表:美國個人消費支出增速(1992-2006)

資料來源:Wind,中金公司研究部

Enisse Kharroubi & Emanuel Kohlscheen(2017)對13個經濟體的考察顯示,多數經濟體當期的房價走勢會影響到下個季度的消費走勢。John Y. Campbell & João F. Cocco(2007)基於英國家庭調查數據的研究顯示,老年和有房的群體,短期消費受房價的提振更強,而年輕無房群體,其消費則沒有受到房價上漲的拉動。通常而言,在抵押貸款和信用渠道較爲普遍、房屋淨值提取較高、房屋擁有率較高的國家,短期消費的房價彈性更大。

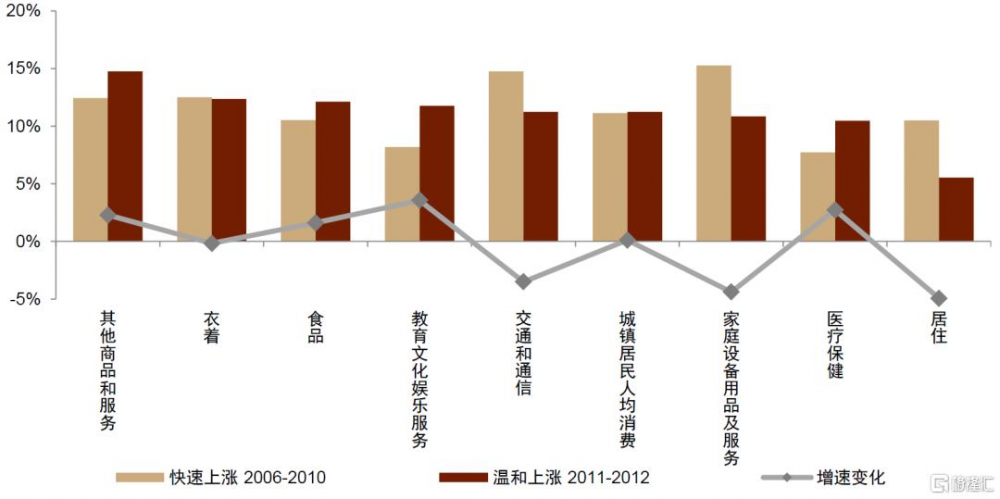

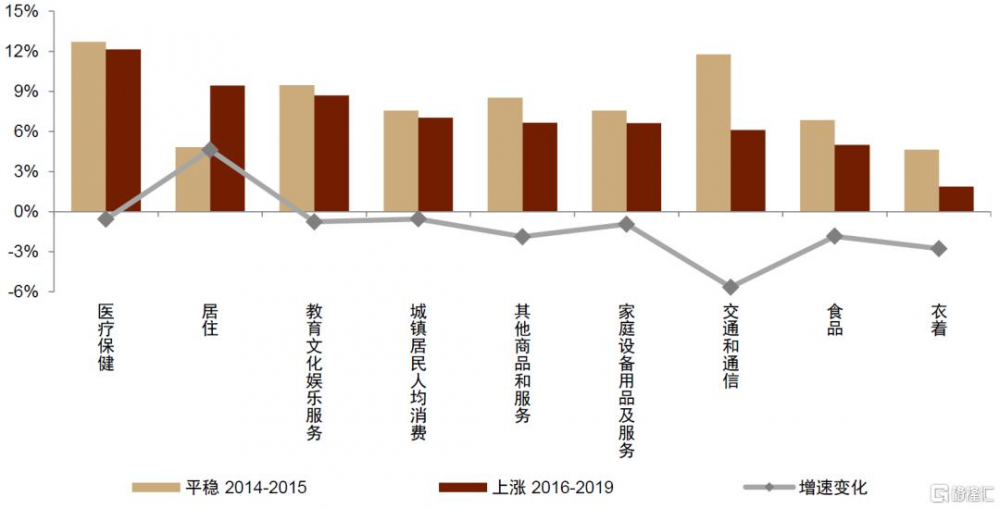

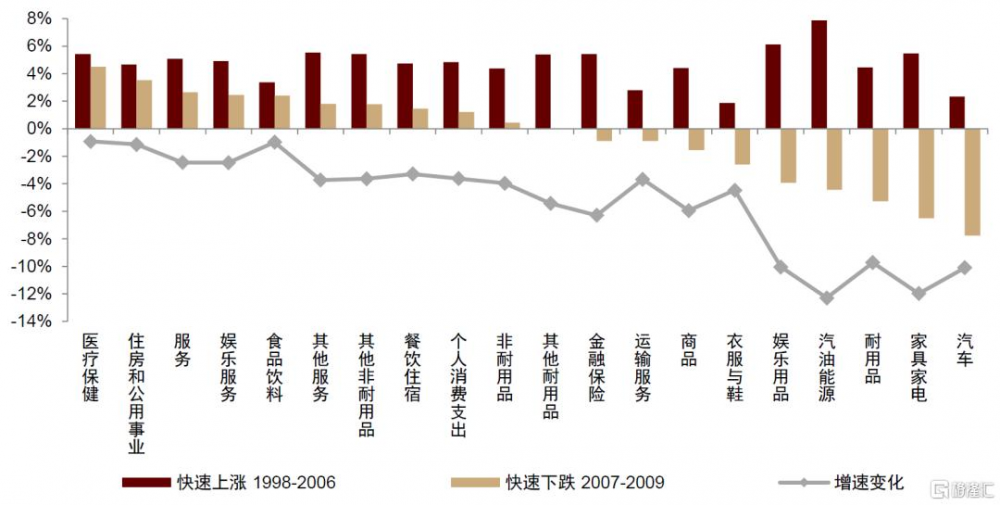

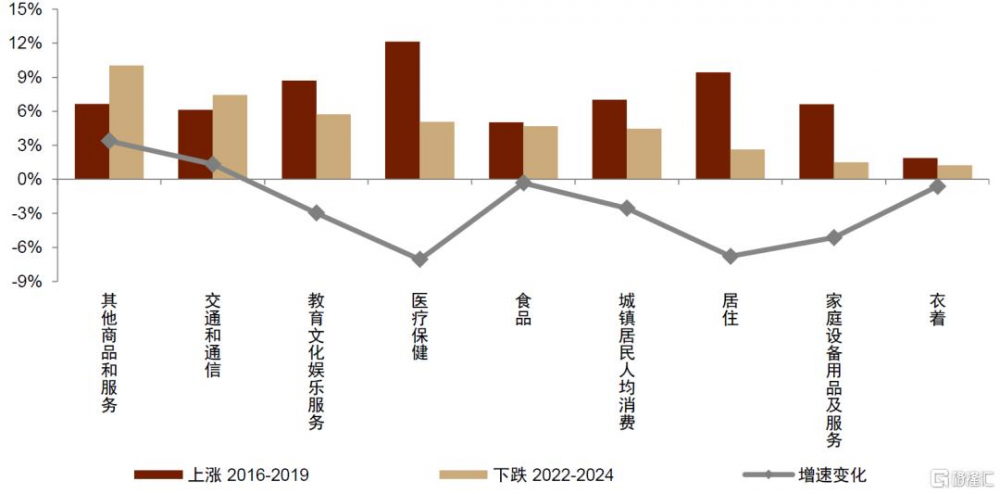

中國2006-2019年房價上漲階段,汽車、家電等耐用品消費增長較快(例如交通通信、家庭設備用品等分項)。2011-2012年房價增速放緩,教育文娛、醫療保健、其他(該項包括首飾、住宿、美容、金融等)消費增速加快,而汽車、家電等耐用品消費增速放緩。2016年起房價再度加快上漲,除居住分項以外,其他7大項消費分項增速均有下降。其中,醫療保健、教育文娛增速相對有韌性;耐用品分項中,家庭設備用品分項好於交通通信分項,衣、食等基本消費放緩相對更明顯。

圖表:中國城鎮居民人均消費支出增速(2006-2012)

資料來源:Wind,中金公司研究部

圖表:中國城鎮居民人均消費支出增速(2014-2019)

資料來源:Wind,中金公司研究部

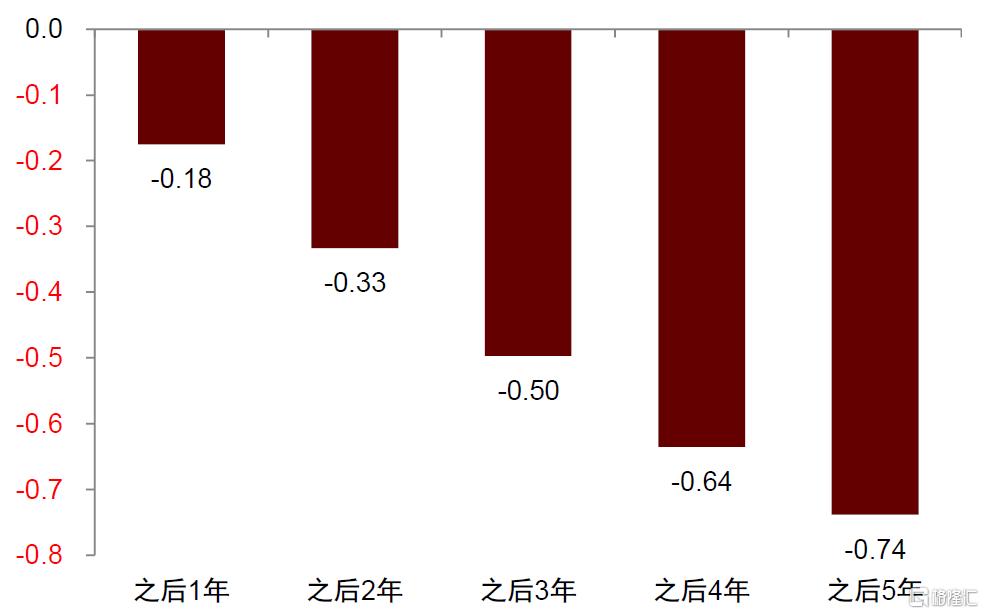

一般而言,房價意味着准備購房的人需要儲蓄購房的資金(比如積攢首付),可能導致房價與消費負相關,邱晗等(2020)基於2017-2019年淘寶消費數據的分析支持這樣的結論。Enisse Kharroubi & Emanuel Kohlscheen(2017)對十幾個經濟體的分析顯示,償債負擔上升對消費的影響具有持久性。

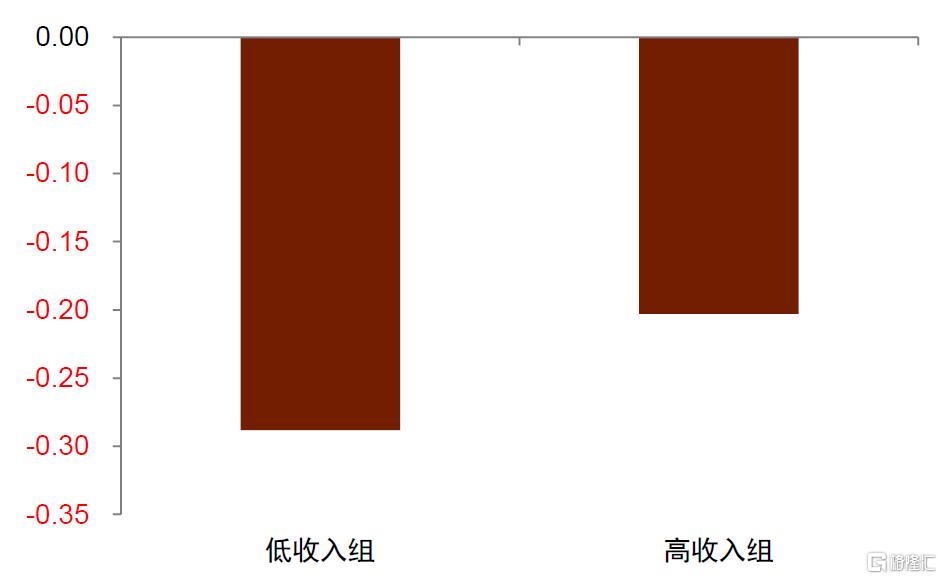

圖表:金融周期見頂前消費對房價的彈性系數

注:文獻中按照收入指標,以中位數爲界,將 樣本分爲高收入組和低收入組。數據分析使用的是2017年1月到2019年4月100萬抽樣用戶的淘寶消費與中國指數研究院百城房價數據。基礎回歸方程的控制變量包括:用戶的收入(在支付寶的流動資金)、城市GDP、城市固定效應、時間固定效應。穩健性檢驗還加入了個體固定效應 資料來源:邱晗等,房地產價格與居民消費——基於螞蟻金服抽樣用戶的實證分析(2020),中金公司研究部

圖表:國際經驗:家庭償債負擔對消費的影響

注:樣本包括澳大利亞、比利時、加拿大、德國、丹麥、埃塞俄比亞、芬蘭、法國、意大利、日本、荷蘭、東南亞和美國,估計期爲2000-2016年。圖中帶斜线的柱子表示該回歸系數不顯著。縱軸表示,家庭償債收入比每上升1個百分點,消費增速下降多少個百分點 資料來源:Enisse Kharroubi & Emanuel Kohlscheen, Consumption-led expansions (2017),中金公司研究部

房價下跌時期的消費分項表現

美日房價下跌階段消費承壓,增速方面呈現服務>非耐用品>耐用品態勢。服務消費呈現較強韌性,尤其是相對剛需的醫療保健、公用事業(水電氣)等。非耐用品具有高頻、剛需、升級消費屬性的分項(例如食品、藥品、個人護理用品等),增長中樞相對穩定。而耐用品(汽車、家電家居等)壓力較大。

日本1991-2003年房價下跌階段:1990s日本經歷了長期、劇烈的房價下跌。期間,家庭消費支出承壓,主要消費分項大多增長放緩,個別消費分項出現負增長。醫療保健、交通通信、公用事業相關消費較有韌性(例如通信、藥品、醫療保健服務、個人護理用品及服務、水電氣),反映了健康相關需求增長和科技進步拉動。必需的非耐用品(例如各類食品)下降幅度較小,耐用品(例如家電、家具、家居用品)消費降幅較大。

圖表:日本家庭人均消費支出增速(1986-2003)

注:住房消費主要是虛擬租金,並非實際發生的消費支出 資料來源:Wind,中金公司研究部

美國2007-2009年房價下跌階段:美國在金融危機爆發後經歷了房價快速下跌,個人消費支出承壓下行,主要消費分項均增長放緩,增速方面,服務>非耐用品>耐用品。服務消費中,醫療保健(住院服務、輔助醫療等)、公用事業、娛樂服務(設備服務、會員和門票[2])等相對有韌性,運輸服務、金融保險相對偏弱。商品中,食品飲料、其他非耐用品(藥品、個人護理用品等)相對有韌性,而汽車、家具家電、娛樂用品等耐用品消費大幅下滑,非必需耐用品(服裝鞋帽)也下降明顯。

圖表:美國個人消費支出增速(1998-2009)

資料來源:Wind,中金公司研究部

中國2021下半年以來房價下跌階段:消費增速放緩,即使在疫情影響消除後,消費依然增長偏弱。增速變化來看,衣、食、行等基本消費增速相對平穩,房地產相關消費(居住、家庭設備用品及服務)增速下滑較多,此前高增長的消費(醫療保健、教育文娛)增速也明顯放緩[3]。

圖表:中國城鎮居民人均消費支出增速(2016-2024)

資料來源:Wind,中金公司研究部

房價從底部回升階段的消費分項表現

美日房價底部回升時期,醫療保健、住宿餐飲、文化娛樂、通訊等服務消費總體保持了相對更快的增長。後地產消費、耐用品消費增長加快(例如家電家具)。日本經歷長期低迷後,經濟和房價的復蘇偏弱,食品、家用快消品等高頻消費品的消費和價格增長快於總體。美國在金融危機後經濟和房價復蘇更強,表現好的消費領域更爲廣泛,例如汽車、娛樂用品等耐用品增長也比較快。

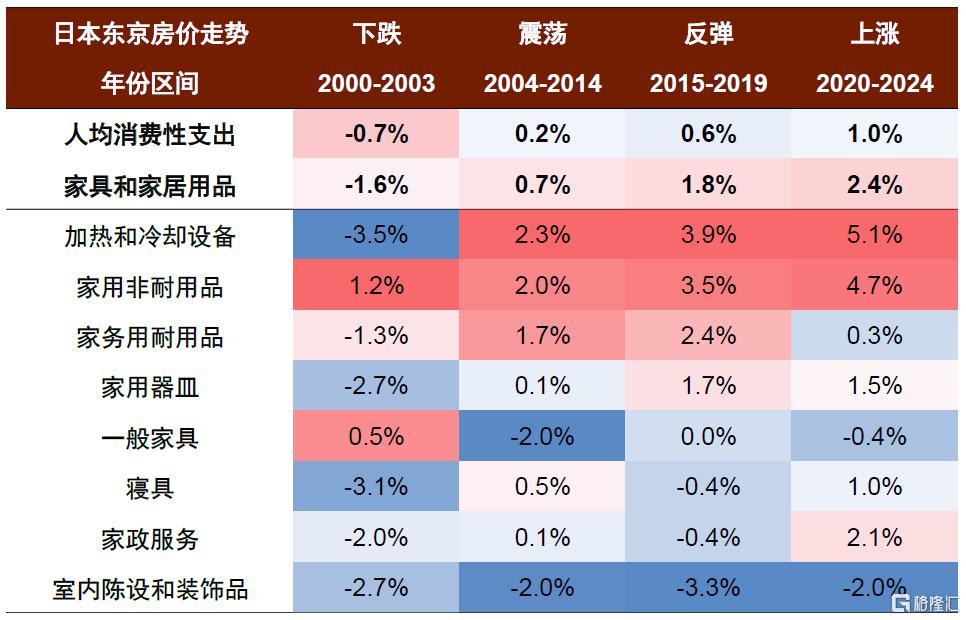

日本2004-2019年房價底部回升,家電家居消費改善,服務消費增長相對較快。2004年起日本房價跌勢趨緩,耐用品消費开始恢復,例如家電家居消費增速回正。交通通訊、醫療保健消費增長相對較快。2015年起房價反彈,醫療保健、家電家居、食品等消費增長進一步加快。在此期間,服裝鞋帽、住房消費相對偏弱。

圖表:日本家庭人均消費支出增速(2004-2019)

資料來源:Wind,中金公司研究部

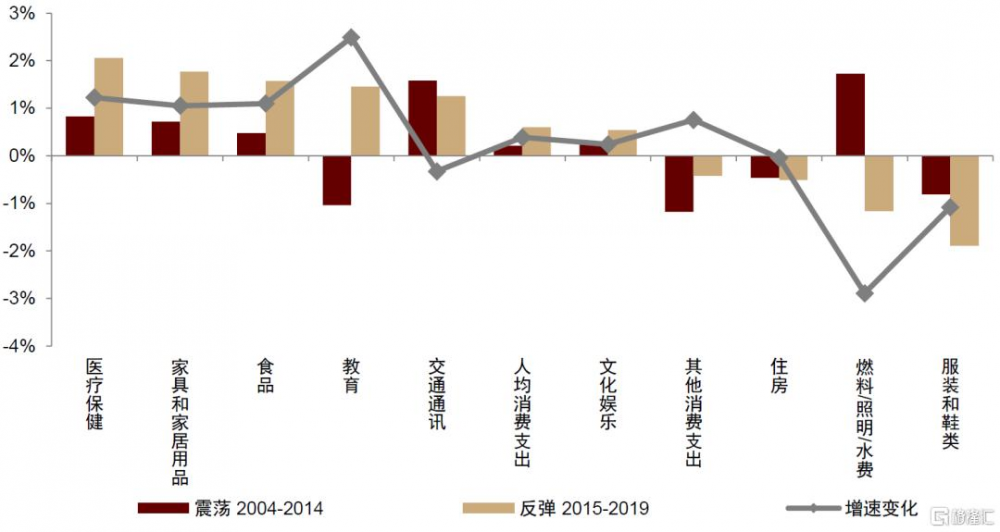

我們重點考察2015-2019年日本房價反彈時期表現較好的幾個消費大項:

► 家具和家居用品中,主要是各類家電消費增長加快。例如加熱和冷卻設備(包括空調、暖風機、空氣淨化器),家務用耐用品(包括各類廚房電器和清潔電器)。家用非耐用品(包括紙巾、洗滌劑等)始終保持較快增長。其他分項,例如家用器皿、家具、寢具、陳設裝飾等增長相對偏弱,家政服務也受益有限。

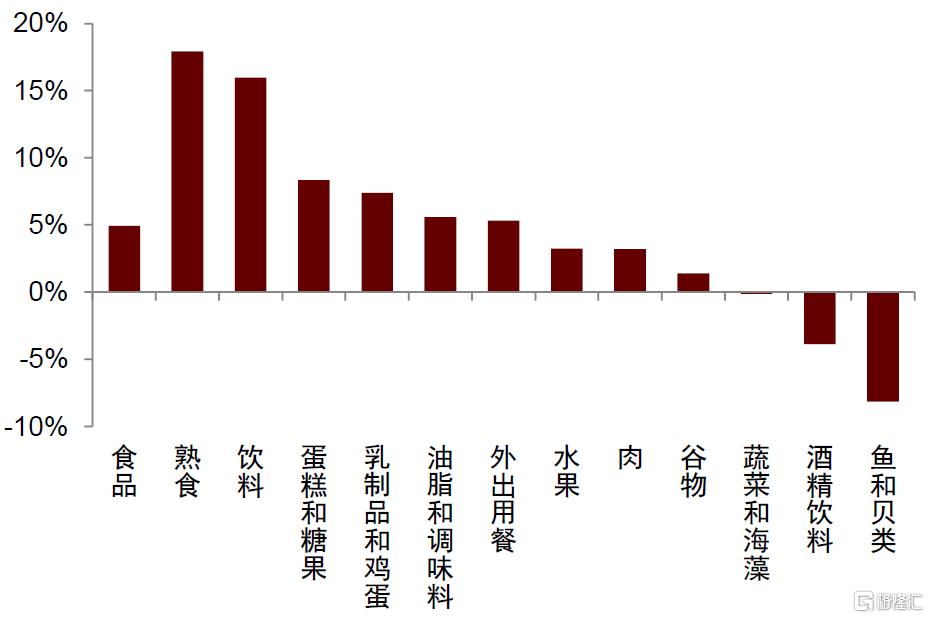

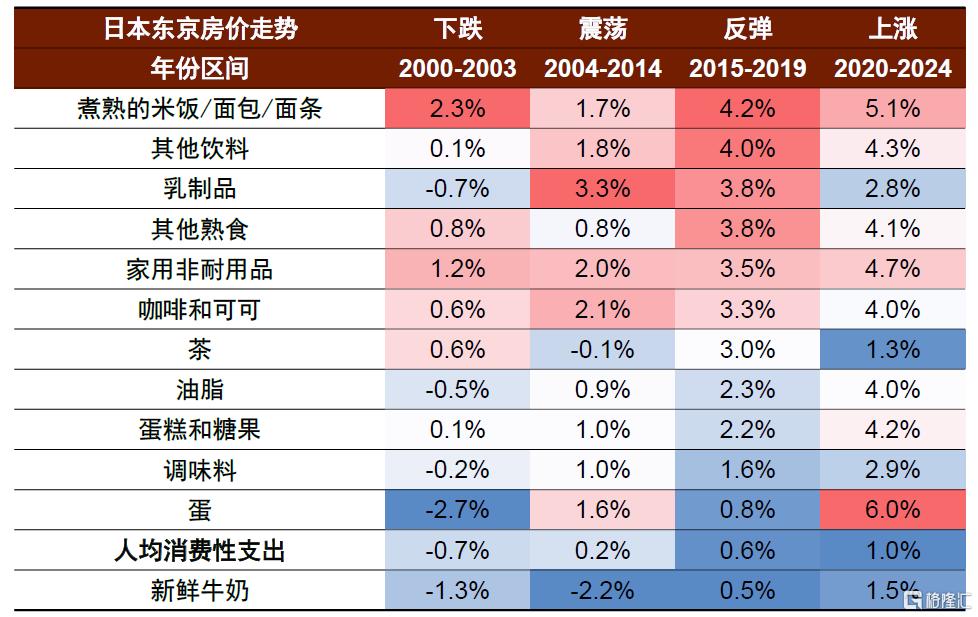

► 食品中,便利性、升級類的食品消費增長加快,傳統食品分項增長放緩。日本房價反彈時期,食品消費支出強於總體消費。其中,熟食、飲料消費增長迅猛,蛋糕和糖果、乳制品和雞蛋、油脂和調味品等消費增長也快於總體,而傳統飲食分項則增長偏慢。

► 交通通訊和休闲娛樂中,通訊服務、自行車、公共交通,酒店住宿、娛樂服務(網絡、電視、美容、門票等)等消費增長更快,文娛類快消品消費也增長較好。不過這一時期日本經濟反彈有限,汽車、休闲文娛耐用品等消費依然偏弱。

圖表:日本家具和家居用品消費增速

資料來源:Wind,中金公司研究部

圖表:日本家庭消費佔比上升幅度:2019 vs. 2014

資料來源:Wind,中金公司研究部

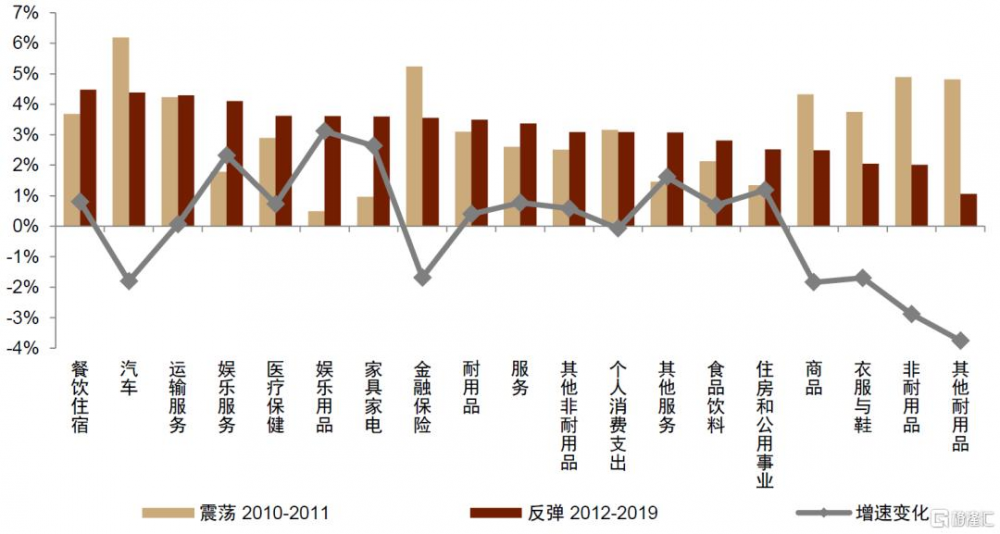

美國2010-2019年房價震蕩與反彈階段,服務消費保持較快增長,耐用品消費增速改善。2010-2011年,美國房價下跌速度放緩、大城市开始出現房價反彈,消費增速呈現非耐用品>耐用品>服務的特點。非耐用品主要是油價影響汽油能源消費,耐用品中汽車消費增速反彈最快。2012年後,美國房價开啓反彈,消費增速呈現服務>耐用品>非耐用品的特點。餐飲住宿、運輸服務、娛樂服務、醫療保健等服務消費普遍增長較快。耐用品中,汽車、娛樂用品、家具家電增速較快。

圖表:美國個人消費支出增速(2010-2019)

資料來源:Wind,中金公司研究部

美日“穿越周期”的消費

從前面對美日兩國消費分階段梳理中可以看到,有一些消費分項與房價和經濟周期關系微弱,我們將這些消費分項概括爲三類:

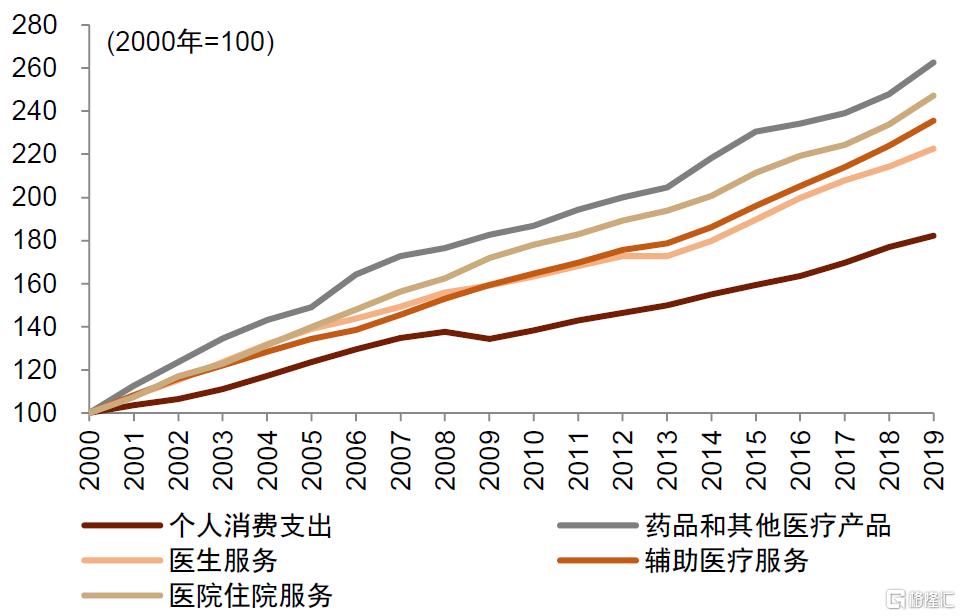

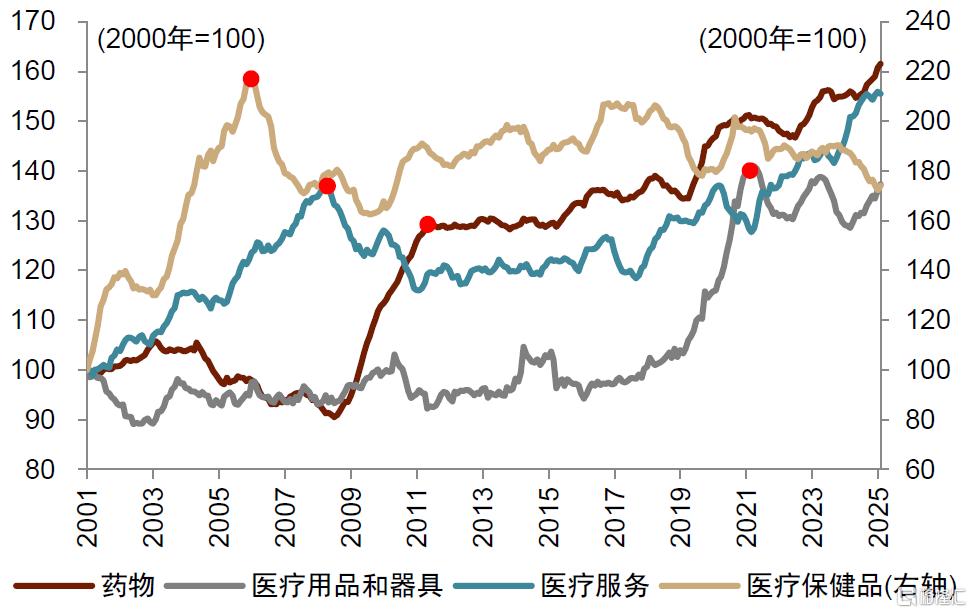

醫療保健、個人護理等相關消費。人口老齡化加深、消費者更加注重健康、醫療藥品技術創新,帶動相關消費持續增長。這些消費中既有商品也有服務,例如醫療保健服務(醫療、輔助醫療、養老照護、住院等服務),醫療保健用品(藥物、保健用品等),個人護理服務(美容,按摩等),個人護理用品(衛生用品,護膚化妝護發等)。細分消費領域可能存在差異,比如美國藥品消費支出增長更強,日本則受政策影響,在不同發展階段先後出現保健品、醫療服務、藥品、醫療用品的消費高增長。在美日兩國醫療保健消費變化過程中,政府醫保和行業政策可能起到推動作用。

圖表:美國部分醫療保健消費分項走勢

資料來源:Wind,中金公司研究部

圖表:日本部分醫療保健消費分項走勢

注:圖中每條线上的紅色圓點標注了對應消費分項的階段性高點 資料來源:Wind,中金公司研究部

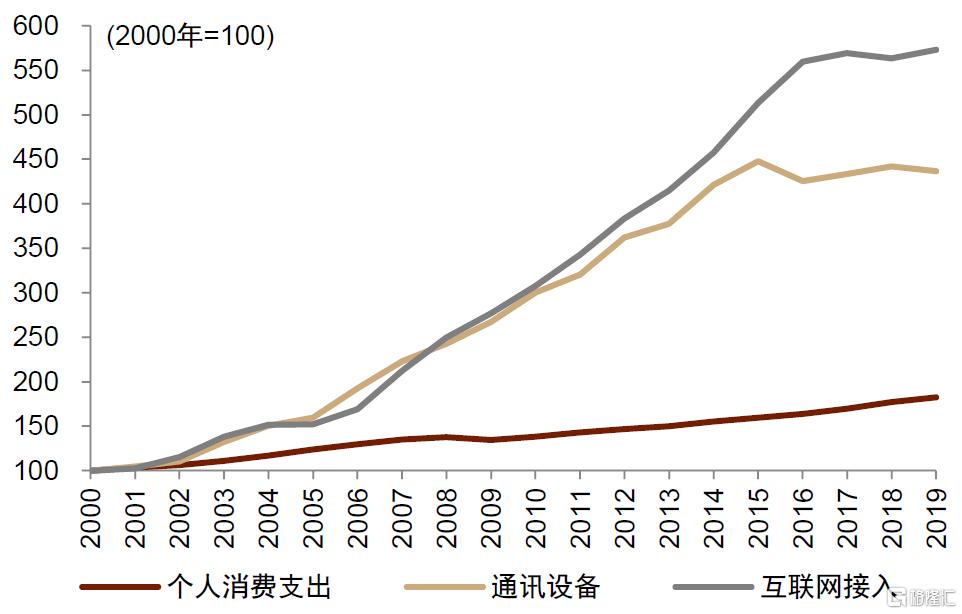

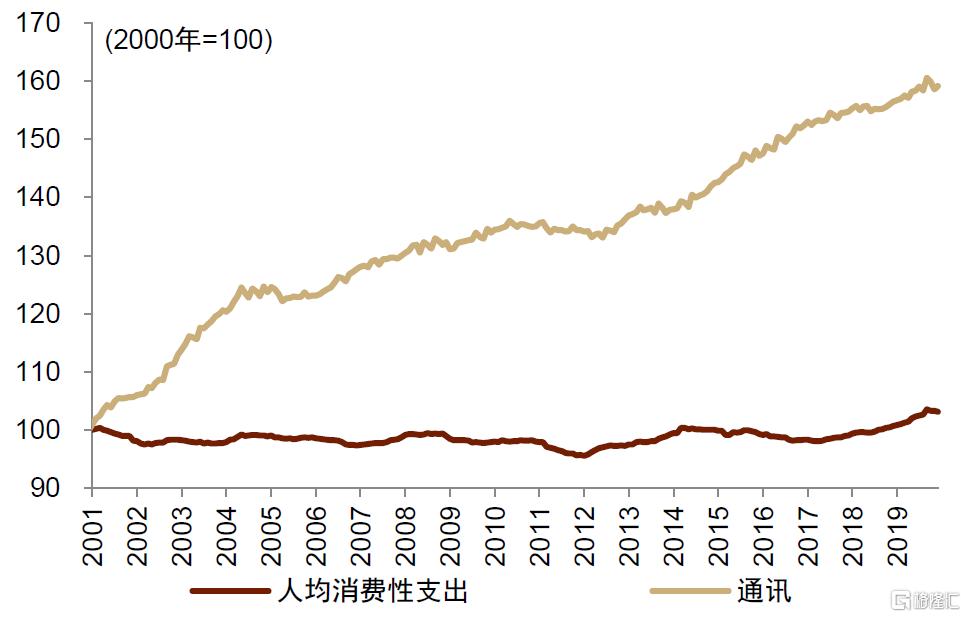

技術進步,供給創造需求形成的消費。1990s以來,互聯網服務和個人電腦、通訊服務和智能手機的普及,帶動相關消費持續增長。2000-2015年,美國個人消費支出中,通訊設備和互聯網接入服務年化增速分別爲10.5%和11.5%,大幅高於同期個人消費支出3.2%的年化增速;日本通訊分項的消費支出(包括通訊服務、通訊設備消費)年化增速2.6%,亦顯著高於同期家庭消費支出0.0%的年化增速。我們認爲,未來如果有新的技術創新普及(例如AI的應用),將會創造新的消費需求,帶動相關領域消費的持續高增長。

圖表:美國個人消費支出走勢

資料來源:Wind,中金公司研究部

圖表:日本家庭人均消費支出走勢

資料來源:Wind,中金公司研究部

消費習慣轉變推動特定消費增長。日本自1990s以來,更加追求便利化的飲食,體現爲熟食(預制菜)、飲料等消費的高增長,消費品質升級也帶動家用快消品消費增速快於總體,同期肉菜魚等基本食材消費則增長緩慢。而美國在商品消費較爲富足的背景下,消費增長點更加集中於服務,2008年金融危機之後,休闲娛樂、住宿餐飲等玩樂屬性的服務消費保持較快增長,例如會員和門票[4]、娛樂設備服務[5]、其他娛樂服務[6]、住宿、餐飲等消費支出。

圖表:日本食品消費分項在不同時期的年化增速

資料來源:Wind,中金公司研究部

圖表:美國個人消費支出走勢

資料來源:Wind,中金公司研究部

[1] 《漸行漸近的金融周期》,彭文生,2017年,中信出版集團。

[2] 設備服務是指視聽、攝影、IT設備服務,包括相關設備的租賃、維修、保養、安裝調試、衝洗打印及部分軟件服務。會員和門票是指會員俱樂部(健身、社交、專業、在线訂閱等)、體育中心(健身房、體育場、訓練課)、公園(公共公園、主題公園)、劇院(電影院、表演藝術劇院)、博物館等。

[3] 醫療保健消費增速放緩較大,和集採政策壓低醫藥費用有關,如果剔除物價變動的實際醫療保健消費增長平穩。

[4] 會員和門票,是指會員俱樂部(健身、社交、專業、在线訂閱等)、體育中心(健身房、體育場、訓練課)、公園(公共公園、主題公園)、劇院(電影院、表演藝術劇院)、博物館等。

[5] 娛樂設備服務,是指視聽、攝影、IT設備的租賃、維修、保養、安裝調試、衝洗打印及部分軟件服務。

[6] 其他娛樂服務,包括戶外設備、派對用品等娛樂設備租賃,特殊興趣課程,活動策劃服務;密室逃脫,虛擬現實,電競,主題公園內的額外付費項目;公共娛樂服務中收費和商業化部分。

注:本文來自中金公司2025年5月8日已經發布的《怎么理解房價與消費的關系?》,報告分析師:張文朗、段玉柱、黃亞東

標題:怎么理解房價與消費的關系?

地址:https://www.iknowplus.com/post/219200.html