國泰海通宏觀:一攬子金融政策將加快落地

·概 要 ·

根據一季度貨幣政策報告,貨幣政策在總量和結構方面均會繼續發力,接下來要積極落地5月推出的一攬子金融政策。同時,報告提出我國財政政策仍有充分空間。

中國人民銀行2025年5月9日發布《2025年第一季度中國貨幣政策執行報告》,國泰海通的解讀如下:

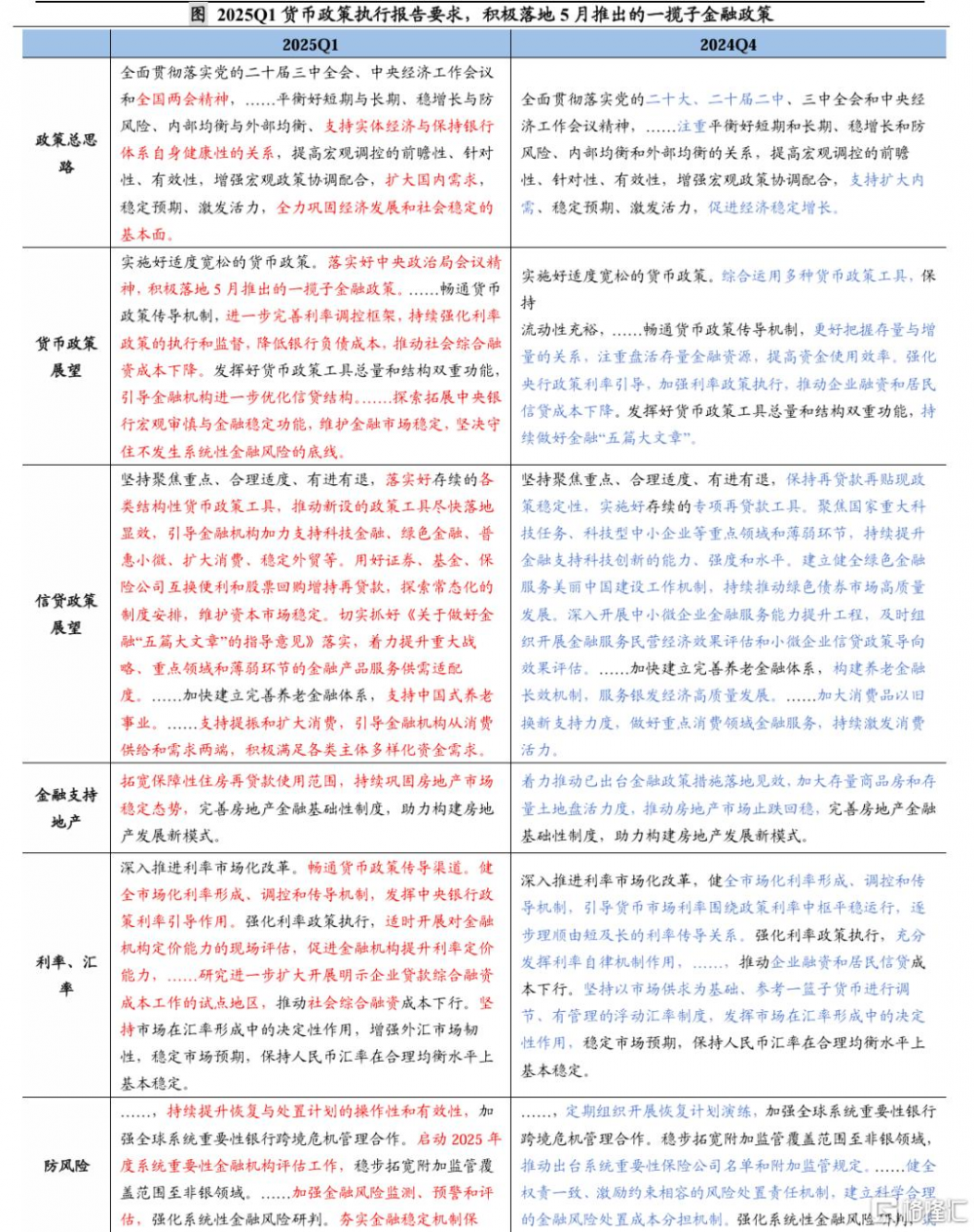

總體上,貨幣政策定調依然延續之前兩會、中央政治局會議的精神,包括“適度寬松的貨幣政策”、“平衡好短期與長期、穩增長與防風險、內部均衡與外部均衡…的關系”。結合507國新辦會議,要“積極落地5月推出的一攬子金融政策”。同時,報告首次新增了“平衡好支持實體經濟與保持銀行體系自身健康性的關系”、“降低銀行負債成本”,反映了對銀行穩定息差、穩健經營的關注,或也對應央行此前表示的“將通過利率自律機制引導商業銀行相應下調存款利率”,預計,新一輪存款利率調整即將开啓。

國泰海通認爲,507會議釋放出明確信號,央行貨幣政策已實質轉向寬松,一攬子金融政策將加快落地、發揮效果。而且國泰海通認爲,外部關稅衝擊、內需還待提振的背景下,央行寬松周期預計將延續,接下來如果經濟壓力進一步增加,降息降准等仍有空間、結構性工具也有望再加碼。同時,報告也繼續強調了對“防風險”、“穩匯率”的關注。

結合專欄五和專欄六來看,在507會議的指引下,貨幣政策已率先發力,後續財政政策及其他相關政策也將緊密圍繞兩會、政治局會議的部署,有序推出落地。其中,財政政策短期或繼續加快債券發行和使用節奏,如有必要,下半年還可以繼續增加全年財政額度。貨幣政策也將持續保持流動性合理充裕,與財政政策等其他政策協同聯動、相互配合。

風險提示:貨幣政策的不確定性

中國人民銀行2025年5月9日發布《2025年第一季度中國貨幣政策執行報告》,國泰海通的解讀如下:

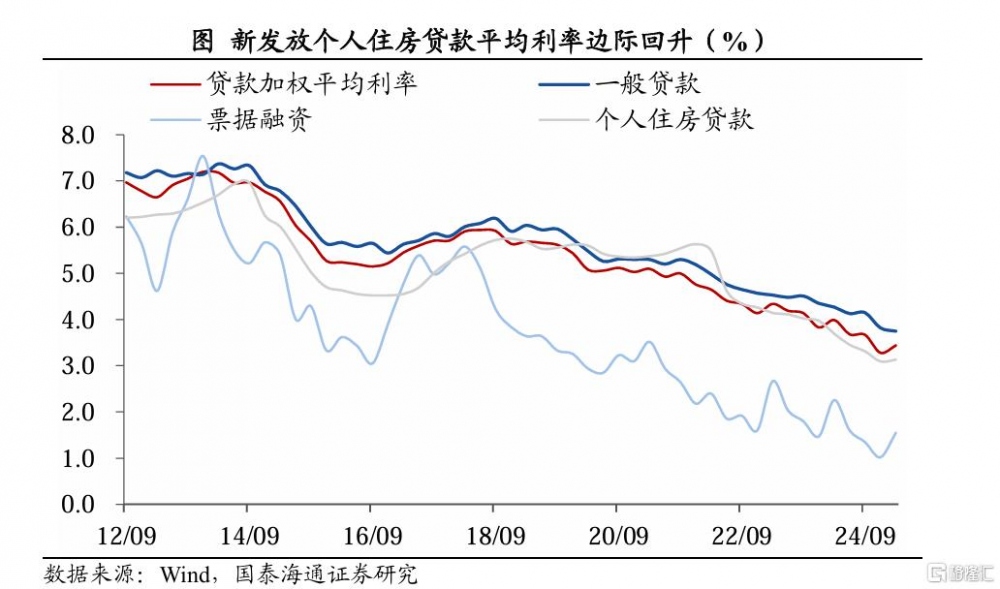

1一般貸款利率繼續下行

一季度一般貸款利率繼續下行。央行公布2025年3月金融機構新發放貸款加權平均利率較2024年12月上行16bp至3.44%,主要受到票據利率回升的拉動,3月票據利率環比大幅上行53bp至1.55%。同時,3月新發放個人住房貸款利率小幅上行4bp至3.13%,爲2022年3月以來的首次邊際回升。而3月一般貸款利率,包括企業貸款利率繼續回落,分別較去年12月下行7bp和8bp。

2貨幣:加快落實一攬子政策

對於當前海外經濟形勢,報告繼續傳遞擔憂,表示“當前外部環境更趨復雜嚴峻”、新增“美關稅政策推升全球衰退風險”;國內方面,央行表示,“實現今年經濟社會發展預期目標有潛力、有支撐”,同時也正視困難問題,表示“經濟回升向好基礎還需鞏固”、“部分企業生產經營困難,群衆就業增收面臨壓力”,強調接下來繼續要“以高質量發展的確定性應對外部環境變化的不確定性”。因此,國泰海通認爲,接下來貨幣政策在總量和結構方面均會繼續發力,來“穩增長”、“穩預期”。

總體上,貨幣政策定調依然延續之前兩會、中央政治局會議的精神,包括“適度寬松的貨幣政策”、“平衡好短期與長期、穩增長與防風險、內部均衡與外部均衡…的關系”。結合507國新辦會議,要“積極落地5月推出的一攬子金融政策”。同時,報告首次新增了“平衡好支持實體經濟與保持銀行體系自身健康性的關系”、“降低銀行負債成本”,反映了對銀行穩定息差、穩健經營的關注,或也對應央行此前表示的“將通過利率自律機制引導商業銀行相應下調存款利率”,預計,新一輪存款利率調整即將开啓。

國泰海通認爲,507會議釋放出明確信號,央行貨幣政策已實質轉向寬松,一攬子金融政策將加快落地、發揮效果。而且國泰海通認爲,外部關稅衝擊、內需還待提振的背景下,央行寬松周期預計將延續,接下來如果經濟壓力進一步增加,降息降准等仍有空間、結構性工具也有望再加碼。

同時,報告也繼續強調了對“防風險”、“穩匯率”的關注。專欄四中央行繼續關注債券利率風險管理,提示“長期限國債因利率敏感性較高,市場供求關系變化引發的利率和價格波動會放大投資者損益”、“我國債券市場定價效率、機構債券投資交易和風險管理能力仍有待提升”。

3結構:加大消費支持

507國新辦會議中,央行宣布結構性貨幣政策工具繼續加量擴圍、降成本。本次貨政執行報告也提出“引導金融機構進一步優化信貸結構”、“金融機構加力支持科技金融、綠色金融、普惠小微、擴大消費、穩定外貿等”。下階段,預計將推動新設的政策工具盡快落地顯效,如有必要,還將有更多結構性工具的加量或新設。

其中,央行通過專欄二強調服務消費是當前金融支持內需的主要抓手,而且將着重從供給端發力加強支持。比如,將“研究出台金融支持消費的指導性文件,強化對旅遊、住宿餐飲、文體娛樂、教育培訓、居民服務等重點服務消費領域的高質量供給”,“探索運用結構性貨幣政策工具,加大消費重點領域低成本資金支持”、“增強消費金融機構資金供給能力。支持汽車金融公司和消費金融公司發行金融債券”。預計下階段有望出台金融促消費一攬子政策,消費修復情況也可以繼續觀察。

4財政仍有空間,政策協同發力

專欄五中,央行從全球對比角度指出,中國政府債務擴張仍有可持續性,我國財政政策仍有空間。專欄從政府部門資產負債表視角對比了中美日政府債務情況,說明美國廣義政府部門金融資產相對有限,淨負債率較高,債務可持續性依賴於經濟增長潛力等因素;日本廣義政府部門呈現高負債、高資產特徵,通過資產負債運作取得一定投資收益,但也面臨利率與匯率風險;中國政府的債務有資產支撐,廣義政府部門淨資產規模較大,債務擴張仍有可持續性。

央行還通過專欄六專門對如何看待物價進行了闡述。物價根本上由供求關系決定。從需求端看,有效需求持續恢復,但仍面臨一些約束。從供給端看,部分行業領域存在過度競爭。貨幣與物價之間的關系也受多重因素影響。對此,央行指出,價格調控思路上,也要從以前的管高價轉向管低價,從支持規模擴張轉向高質量發展,從防壟斷轉向防無序競爭。因而,要進一步深化結構性改革,通過財政、貨幣、產業、就業、社保等各項政策協同以及改革舉措的協調配合,增強政策合力。

因此,國泰海通認爲,在507會議的指引下,貨幣政策已率先發力,後續財政政策及其他相關政策也將緊密圍繞兩會、政治局會議的部署,有序推出落地。其中,財政政策短期或繼續加快債券發行和使用節奏,如有必要,下半年還可以繼續增加全年財政額度。貨幣政策也將持續保持流動性合理充裕,與財政政策等其他政策協同聯動、相互配合。

近期中美在關稅問題上出現邊際緩和信號。從對經濟的影響來看,實際衝擊可能從4月數據开始逐步顯現,再加上當前內需還要進一步鞏固的背景下,更需關注接下來國內經濟基本面變化:一是4月出口還有前期搶出口的支撐,但5、6月份數據可能會體現關稅的衝擊;二是地產的止跌企穩可能還需要更多政策支持,三是居民部門資產負債表壓力或未明顯緩解。這或是下階段影響資本市場表現的關鍵因素。

風險提示:貨幣政策的不確定性

注:本文來自國泰海通證券於2025年5月11日發布的《加快落實一攬子政策————2025年1季度貨幣政策報告解讀(國泰海通宏觀 應鎵嫺、賀媛、梁中華)》,分析師:應鎵嫺 S0880525040060;賀媛 S0880525040129;梁中華 S0880525040019

標題:國泰海通宏觀:一攬子金融政策將加快落地

地址:https://www.iknowplus.com/post/219915.html