中國平安(601318.SH/2318.HK):綜合金融龍頭韌性凸顯,多重紅利下的價值潛力透視

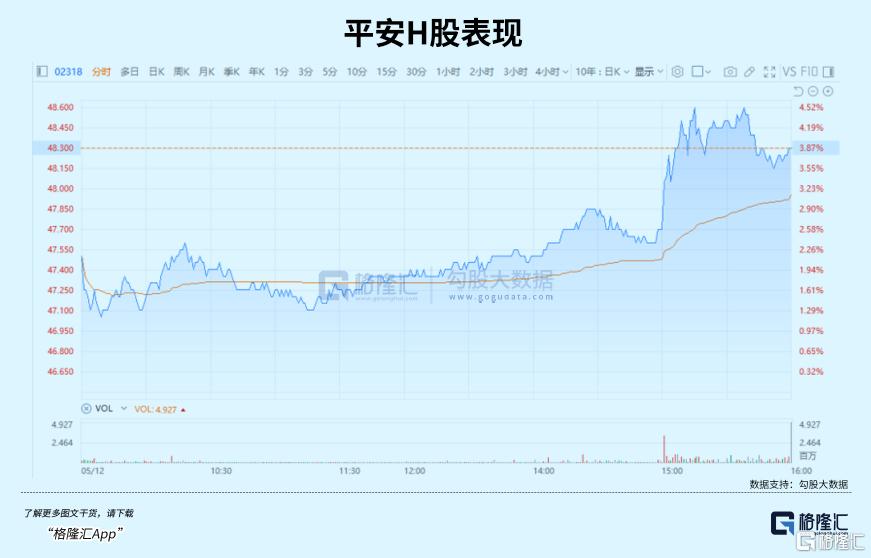

今日,保險板塊迎來大漲,中國平安港股和A股表現強勢。

其中平安A股收漲1.64%,H股大漲3.87%。

目前不論是板塊層面,還是平安等險企個股表現,均已經收復4月7日“失地”。

實際上,自4月7日川普關稅大棒引發市場重挫以來,伴隨中央匯金及時出手、政策層面釋放多重利好,整個港、A股市場已走出持續近一個月的探底回升行情。

而今日,市場傳出中美關稅調整重磅利好,再次刺激市場行情上攻。

而在此之前的5月7日,央行貨幣政策“十箭”齊發極大地提振了市場情緒,保險板塊作爲資本市場的重要一環,早已有所反應。當下時點,市場各方也都在密切關注着保險板塊的後續表現,試圖從中探尋更多的投資機會與市場走向。

筆者留意到近日天風證券出具研報給予龍頭險企平安“买入”評級,其認爲,在負債端方面,預計平安壽險業務有望通過深化壽險改革,不斷向價值、高質量轉型,進而創造更高的業務價值;同時產險業務品質不斷改善,綜合成本率持續優化,整體盈利能力有望持續提升。資產端方面,平安資產配置均衡,隨着資本市場的復蘇,平安投資收益有望持續提升。

接下來不妨從天風研報關注的視角,進一步展开分析,結合平安負債端和資產端的表現,挖掘其機會所在。

01

負債端:壽險改革深化+產險成本優化,業務質量雙升

中國平安之所以成爲機構投資者與資本市場的長期價值標杆,核心在於其負債端改革深化的一系列舉措,正推動壽險、產險等核心業務實現質量與效益的螺旋式上升。

其中,壽險業務作爲平安的“壓艙石”,經過深度改革已經徹底擺脫傳統人海战術的桎梏,構建起可持續增長模型。

首先,代理人渠道實現“質效雙升”。

截至2025年第一季度末,平安代理人規模保持33.8萬人,與去年同期基本持平,但代理人渠道新業務價值同比增長11.5%,代理人人均新業務價值同比增長14.0%。以“高素質、高產能”爲特徵的優秀代理人成爲生產力核心,不斷激發隊伍整體活力,爲代理人渠道效率和產能將帶來持久改善動力。

其次,銀保協同打开增長空間。

一方面,平安銀行擁有超1.3億零售客戶資源,覆蓋高淨值、中產及大衆客群,爲銀保業務提供精准流量入口;另一方面,平安在國有大行、頭部股份行及城商行中拓展多元化合作,不斷優化網點覆蓋密度與服務質量,疊加“嚴選增優”機制,打造績優銀保團隊,平安進一步將銀保渠道打造成壽險業務的新引擎。2025年第一季度,平安銀保渠道新業務價值同比增長170.8%。

這一系列轉型成效也直接反映在核心指標上:2025年第一季度壽險及健康險業務新業務價值達成128.91億元,同比增長34.9%;按標准保費計算的新業務價值率達到32.0%,同比上升10.4個百分點。這既是對平安壽險業務回到正增長通道的再次確認,也是對行業“規模換增長”慣性邏輯的徹底扭轉。

此外,在車險市場競爭加劇、非車險風險承壓的行業背景下,平安產險也表現出了“韌性增長”的特徵。2025年一季度,平安產險實現原保險保費收入851.38 億元,同比增長7.7%;綜合成本率96.6%,同比優化了3個百分點。這一成績的背後,是科技賦能下的精准風控能力突破。

車險業務方面,基於AI圖像識別技術,車險定損實現秒級響應,大幅縮短理賠周期;非車險方面,平安打造的“萬物互聯平台”覆蓋企業火災探測、水淹預警等場景,通過物聯網設備實時監測風險,提前介入幹預,降低事故發生概率。

通過科技將風險管控從“事後賠付”轉向“事前預防”,平安產險實現了將業務重心從被動承保轉向主動賦能實體經濟。

可以看到,中國平安通過負債端改革不僅夯實了業務質量根基,更以战略前瞻性在行業周期波動中樹立了“穩健增長+價值創造”的雙重標杆。

02

資產端:政策紅利釋放,投資收益率有望邊際改善

資產端的持續修復,也是資本市場愈發重視平安的關鍵因素。當前政策與市場的雙重紅利,爲其投資組合的收益彈性和結構優化提供了战略窗口期。

近期,央行降准0.5個百分點釋放的1萬億元長期資金,傳遞出了政策層面適度寬松的積極信號,爲險資配置優質資產注入強流動性。

在此背景下,中國平安憑借超5.92萬億元的保險資金投資組合以及啞鈴型投資策略,可以擁有更靈活的操作空間。

一方面,高股息權益資產的估值修復空間顯著,其股息率普遍超5%,平安可以通過增配銀行股、公用事業等高分紅資產收獲穩定現金流、抵御利率下行風險。同時,在當前利率下行趨勢下,平安還可以通過鎖定長債收益有效降低負債端成本壓力。

另一方面,平安還能適當加強對半導體、低空經濟、AI等科技領域的布局,既符合此次政策端創設並加力實施結構性貨幣政策工具的引導方向,也能通過捕捉這些爲未來經濟增長提供核心動能的資產成長紅利,構建穿越周期的收益韌性。

通過“防御性現金流+成長性彈性”的雙輪驅動,平安的投資策略既契合當前利率下行周期中鎖定收益的需求,又爲未來經濟復蘇預留了收益增長空間。

拉長時間維度來看,平安的資產配置遵循“五個匹配”原則(投資回報、久期、周期、產品、監管匹配),這種制度性約束確保其收益不依賴單一資產或市場周期。近十年平均5.1%的綜合投資收益率,正是這種策略有效性的實證——既受益於高股息資產的穩定貢獻,也得益於科技成長資產的估值修復。在政策持續引導中長期資金入市的背景下,這種兼顧合規性、收益性和战略性的配置框架,正成爲險資穿越周期的核心方法論。

此外,政策對消費金融的定向釋放流動性支持(如汽車金融准備金率調降至0%),與平安在車險、消費信貸場景的布局形成協同,依托車險場景積累的近2億車主數據,平安能夠精准匹配消費信貸需求,激活存量客戶價值。這種“保險+消費”的閉環不僅提升資產周轉效率,更將低頻的保險交易轉化爲高頻的金融服務觸點,強化客戶全生命周期價值挖掘能力。

再者,此次央行進一步調低了政策利率,旨在引導融資成本下行,激活企業和居民的投資、消費行爲。對於險企而言,可以通過拉長久期和增配權益資產提升綜合收益率,進一步釋放利潤彈性。

隨着政策紅利持續釋放,平安“防御爲盾、成長爲矛”的配置範式,將持續引領行業從短期波動博弈向長期價值深耕的範式躍遷。

03

短期催化劑明確,透視基金低配置視角下的價值成長機遇

站在當下來看,平安的短期催化劑明確。

一方面,從政策層面來看,政策落地步伐加快,爲市場注入了強大的發展動力。

隨着一系列穩增長政策的持續推進,經濟預期得到顯著改善,宏觀經濟的穩定復蘇爲保險行業帶來了諸多利好。

換言之,險企資產端所面臨的壓力將得到有效緩解,投資收益的穩定性和增長潛力都將有所增強。這一政策環境的積極變化,爲平安等保險企業的後續業績表現提供了支撐,有助於提升市場對保險板塊的投資信心。

另一方面,負債端持續驗證着平安的穩健發展態勢和強勁修復動能。展望2025年,伴隨產品渠道雙優化,價值率改善也有望驅動平安新業務價值保持高增長態勢。

此外,中國平安還具備高股息防御屬性,在當前的市場環境下顯得尤爲突出。

據富途行情數據顯示,平安 A 股的股息率達到 4.6%,而 H 股的股息率更是高達 5.5%。在低利率環境下,這樣的高股息率無疑具有強大的吸引力。對於追求穩健收益的投資者來說,平安的股息收益能夠提供穩定的現金流,提升應對市場風險的能力。

最後,從基金配置視角來看。

根據近期華創證券研報,平安作爲中國保險行業的領軍企業,盡管在滬深300指數中佔據第二大權重,但其公募基金持倉比例僅爲0.2%,遠低於指數權重。

與此同時,根據興業證券最新研報,平安位列2024年年報相對基准低配TOP30個股,其真實持倉和基准持倉差距更是排在了第二位。這一低配狀態凸顯了平安被市場階段性低估的預期差。

不難看到,當前的低配狀態也爲市場投資人提供了战略性布局的窗口:隨着政策紅利的持續釋放,在基金調倉背景下,平安作爲指數權重股或吸引大規模被動資金流入,平安的低配優勢帶來的潛在調倉需求有望形成正向流動性衝擊,對股價產生托舉效應。展望後續,伴隨保險行業負債端改善、權益市場回暖帶動投資端收益提升,市場對平安的認知也有望快速修正,推動配置比例與估值同步回升。

04

結語

在不確定性成爲常態的當下,中國平安的獨特價值正從兩個維度重新定義市場的認知:一方面,其深耕多年的綜合金融生態,構建了跨越經濟周期的韌性護城河。另一方面,公司以科技賦能爲核心的數字化轉型,正在重塑傳統金融的服務邊界。同時公司構築醫療健康養老生態,科技板塊與各大生態融合,不僅爲傳統業務降本增效,更打开了更多的新增長曲线。

站在當下來看,平安的估值修復也將絕非是簡單的“政策催化”或“關稅調整利好”消息的刺激,而是長期資金在不確定性升溫大環境中追逐的確定性溢價,平安資本市場的進階之路,也將是當前新經濟周期中價值投資的絕佳注腳。(全文完)

標題:中國平安(601318.SH/2318.HK):綜合金融龍頭韌性凸顯,多重紅利下的價值潛力透視

地址:https://www.iknowplus.com/post/220142.html