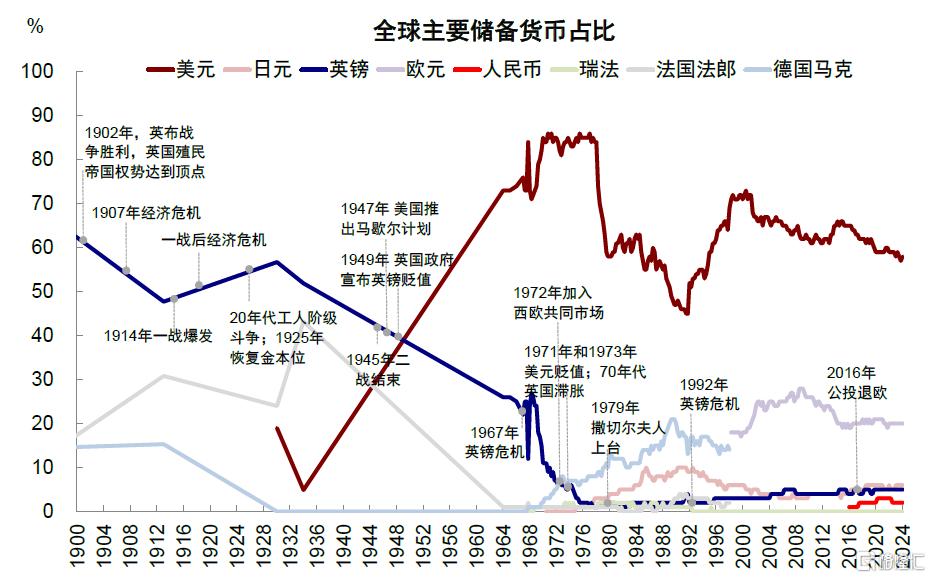

上次“股債匯三殺”發生了什么?

中金研究

特朗普宣布“對等關稅”後,美國股、債、匯市場在4月中下旬一度呈現非常罕見的“三殺”局面,標普500最高回撤10%,10年美債利率快速擡升50bp逼近4.5%,美元指數也一度回落至98。究其原因,除了政策不確定性帶來的短期波動和恐慌外(《大超預期的“對等關稅”》、《“對等關稅”的衝擊會有多大?》),市場更爲擔心的是,“對等關稅”除了破壞美國“例外論”和相對優勢的同時(大財政、科技優勢與資金再平衡,是美國“例外論”的三個核心支柱,《美國“例外論”與“東升西落”的內核》),是否也動搖了全球投資者對美元資產作爲長期安全資產的信心和信任感。

近期市場有所企穩,美股甚至已經完全修復此前跌幅,但上述的擔憂情緒依然揮之不去。歷史上是否出現過類似的情形?發生的背景是什么,最終是如何收場的?本文中,我們將討論歷史上“股債匯三殺”出現時的共性,以及對當下的啓示。

歷史上“股債匯三殺”發生了什么?滯脹或類滯脹擔憂,貨幣緊縮,美國相對吸引力減弱

回顧1970年以來10次典型的“股債匯三殺”階段,如果剔除3次持續時間不足一月的短期拋售行爲,我們發現共同點在於,美國經濟基本面處於滯脹或類滯脹擔憂中,貨幣政策維持緊縮以應對通脹壓力,因此不難解釋高利率對股債的共同壓制,而美元“無視”高利率同樣走弱,則是因爲高利率和滯脹環境影響了美國增長相對優勢和吸引力、極端情形下甚至動搖了美元信用體系。

圖表1:回顧1970年以來10次典型的“股債匯三殺”階段,我們將觸發因素分爲滯脹或類滯脹擔憂、貨幣緊縮、美元相對吸引力減弱

資料來源:Haver,Bloomberg,中金公司研究部

因此,觸發“股債匯三殺”的因素可以歸納爲經濟滯脹、貨幣緊縮與美國相對吸引力減弱(甚至美元體系信用削弱)中的一個和多個。需要說明的是,這些因素並非簡單的非此即彼,實際情形通常是多重因素交織疊加甚至相互強化,但爲了突出重點,我們選取每一個階段的主要觸發因素來討論。具體來看,

原因一:經濟滯脹或類滯脹擔憂

1973年1~7月(布雷頓森林體系瓦解後期)、1974年3~5月(第一次石油危機後)、1977年9月~1978年3月(類滯脹風險擡升)、1981年8月~9月底(沃爾克抗擊高通脹)以及1990年8月(第一次海灣战爭)均處於增長下行且通脹高企的階段。高通脹背後的驅動因素有所差異:有供給側衝擊導致的通脹走高,也有政策應對不及時導致的通脹預期擡升,最終都是導致美聯儲“不得不”緊縮以應對通脹壓力,因此股市面臨分子和分母的雙重打擊,美債也難以下行。標普500在這些階段普遍回撤10%以上,美債長端利率受緊縮政策和通脹預期走高的影響也平均擡升60bp以上。

圖表2:高通脹背後一方面是因爲供給側衝擊,另一方面也有政策應對不及時而導致的通脹預期走高

資料來源:Haver,Bloomberg,中金公司研究部

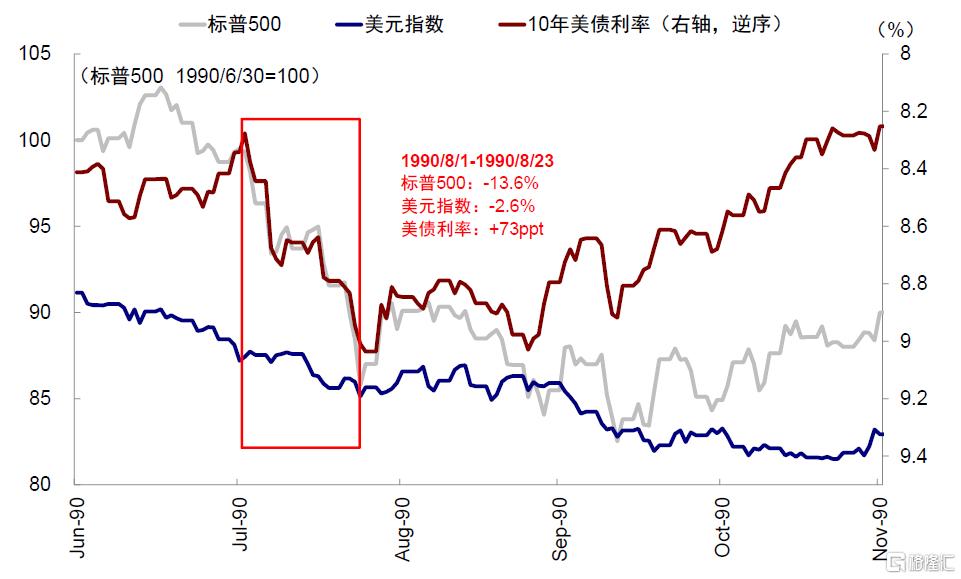

► 供給側衝擊導致高通脹:1)1973年1~7月(布雷頓森林體系瓦解後期):1972年全球多地遭遇幹旱,導致糧食產量下降,糧食危機推升美國CPI食品分項同比由1972年底的4.6%升至1973年中的14%。除此以外,尼克松政府工資物價管控方式並未降低真實需求,反而造成物資短缺,因此在1973年初宣布放松管控後,CPI同比迅速攀升。另一方面,1973年2月,宣布美元對黃金再貶值10%,3月國際金融體系正式進入浮動利率時代,美元與黃金進入脫軌通道後,大幅貶值導致美元計價的大宗商品價格迅速攀升,布倫特原油價格半年內上漲30%。2)1974年3~5月(第一次石油危機後):1973年10月第一次石油危機後,中東石油禁運使得布倫特原油價格在3個月內擡升200%以上,推升CPI能源分項同比增速由1973年9月的6.5%一度升至1974年5月的33%。3)1990年8月(第一次海灣战爭):1990年8月第一次海灣战爭後,原油出口受限造成國際油價一度大幅攀升,進而再次推高國內通脹。

圖表3:1973年1月~7月,標普500和美元指數分別下跌15.8%和17.8%,美債利率擡升60bp

資料來源:Bloomberg,中金公司研究部

圖表4:1974年3月~5月,標普500和美元指數分別下跌9.1%和5.0%,美債利率擡升41bp

資料來源:Bloomberg,中金公司研究部

圖表5:1990年8月,標普500和美元指數分別下跌13.6%和2.6%,美債利率擡升73bp

資料來源:Haver,中金公司研究部

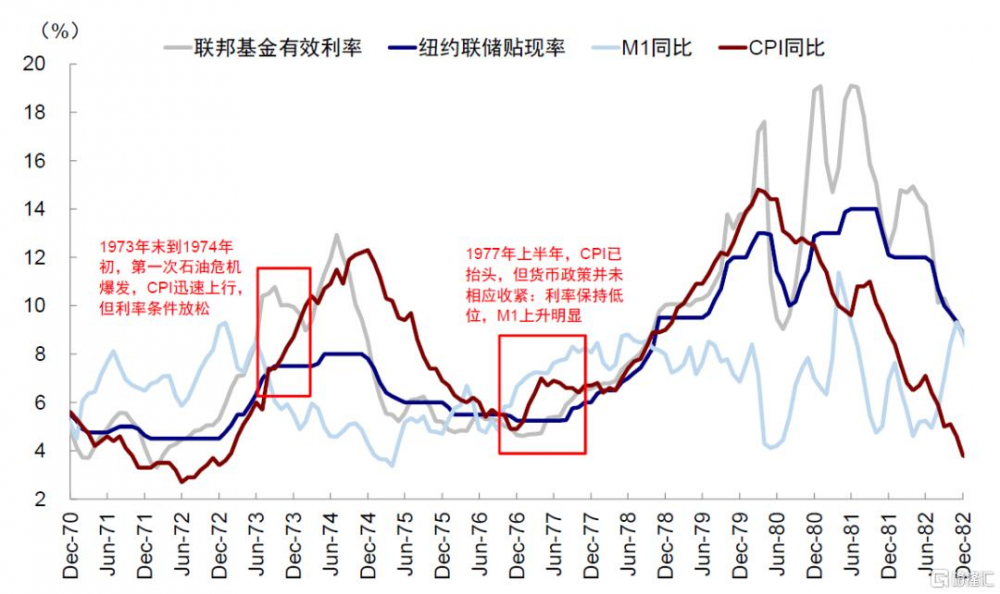

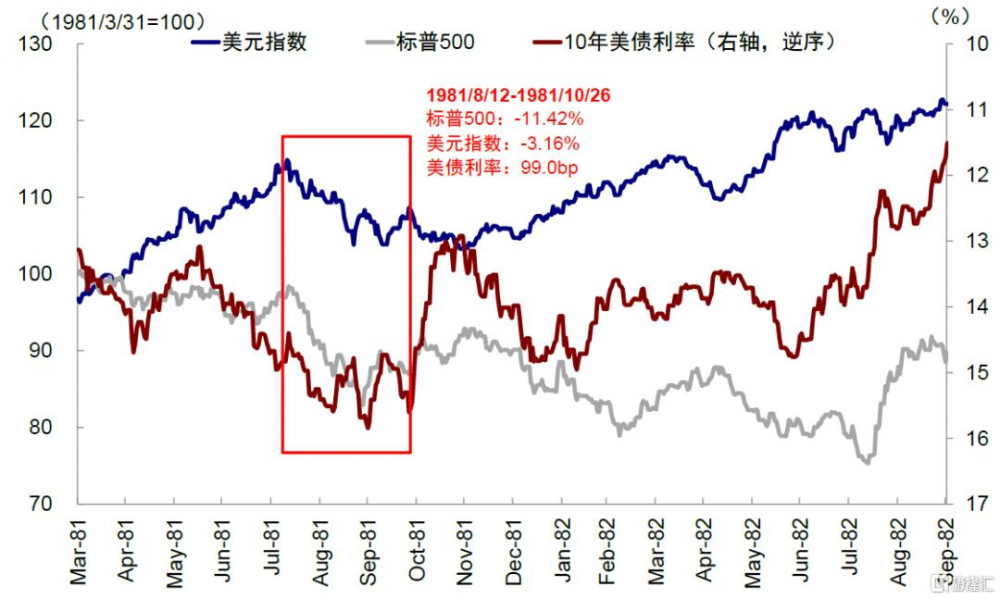

► 美聯儲應對不及時或政策反復,推高通脹預期:1)1974年3~5月(第一次石油危機後):美聯儲在第一次石油危機後錯失了抗擊通脹的最佳窗口期,紐約聯儲貼現率在1973年10月後維持不變,M1同比增速也仍在擡升,導致通脹再起,CPI同比在1974年4月突破10%。2)1977年9月~1978年3月(類滯脹風險擡升):在石油禁運結束和貨幣緊縮後,美國通脹得到緩解,但美聯儲在此期間相對寬松的貨幣政策導致通脹壓力再度擡升,M1同比增由年初的6.7%持續升至9月的8.3%,遠超年初FOMC設定的目標4.5~6.5%[1],CPI同比增速由1976年底的4.9%再度回升至6%以上。3)1981年8月~9月底(沃爾克抗擊高通脹):1979年8月沃爾克接任美聯儲主席,將抗擊高通脹作爲首要目標,但在1980年初的抗擊力度有所不足[2]。1980年2~7月衰退期間失業率擡升的同時放松貨幣政策,以平衡高失業率和高通脹,重演了70年代緊縮與擴張交替調整(“Stop-go”)的政策風格,導致通脹預期居高不下。

圖表6:1974年和1977年,美聯儲對抗通脹並不堅定,導致民衆通脹預期擡升

資料來源:Haver,中金公司研究部

圖表7:1977年9月~1978年3月,標普500和美元指數分別下跌10%和8.5%,美債利率擡升75bp

資料來源:Bloomberg,中金公司研究部

圖表8:1981年8月~10月底,標普500和美元指數分別下跌11.4%和3%,美債利率擡升99bp

資料來源:Bloomberg,中金公司研究部

圖表9:沃爾克出任美聯儲主席後,聯邦基金利率從上任前的11%上升至20%的高位

資料來源:Haver,中金公司研究部

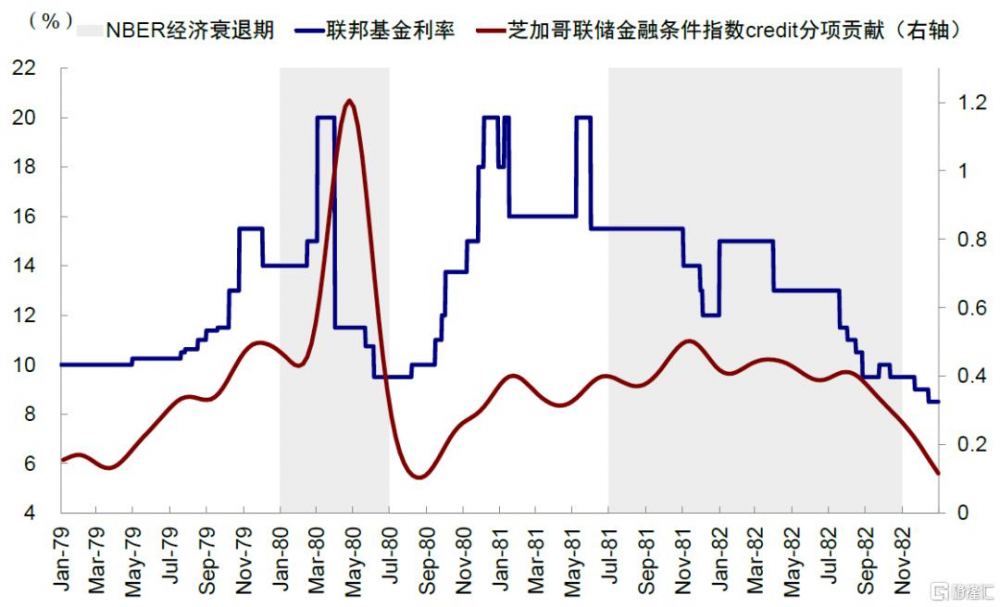

如何結束?美聯儲犧牲“增長”維持高利率以控制通脹。上述供給側衝擊階段美國經濟均處於衰退周期,但美聯儲在此期間始終維持相對緊的貨幣政策,例如1973年後美聯儲持續收緊貨幣政策至1974年5月,紐約聯儲貼現率由4.8%升至8%,1974年12月才轉爲降息。1981年4月M1同比增速自11.4%持續下降到1981年10月的4.7%,使得聯邦基金利率升至20%,也進而導致美國經濟在1981年7月再度進入衰退。1990年8月美聯儲同樣按兵不動,直至1990年12月才調降利率水平。最終成功壓制通脹後,美聯儲再快速降息以提振增長,當然供給側的約束逐漸消除也是必要條件。

原因二:美聯儲轉鷹

雖然在上述滯脹階段,美聯儲同樣維持緊縮,但更多是不得已而爲之的被動應對手段,而非導致“股債匯三殺”的主因。美聯儲轉鷹從而引發“股債匯三殺”的典型階段有1987年8月~10月(“黑色星期一”發生前)、1999年7~10月(互聯網泡沫形成後期)、2013年5~6月(Taper恐慌)以及2022年12月(美聯儲鷹派降息)。

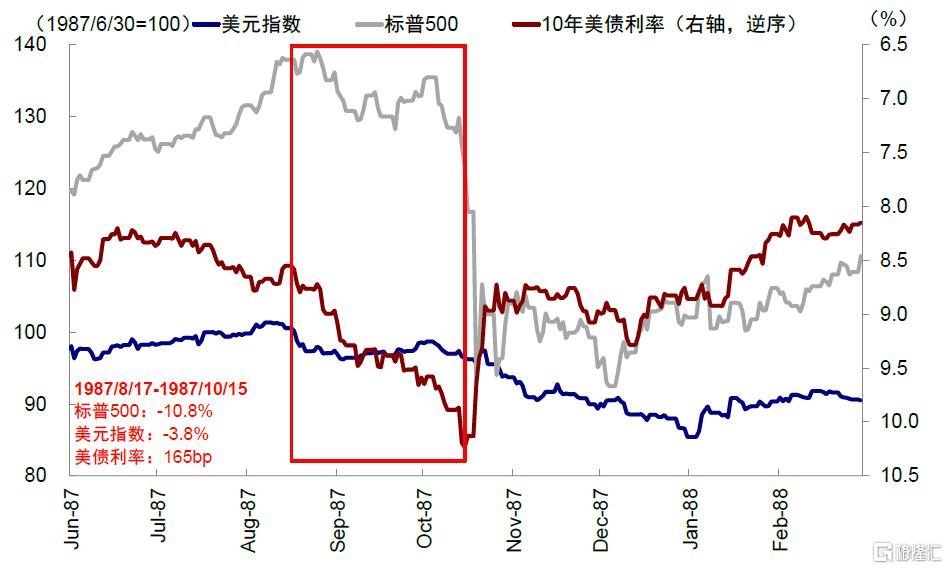

► 1987年8月~10月(“黑色星期一”發生前),1987年經濟持續修復,CPI同比增速也自年初的1.5%持續擡升,美聯儲在同年7月不再以M1作爲政策目標後,9月將貼現率從5.5%升至6%以防範通脹風險。貨幣政策轉向繼續推升美債利率走高,10年美債利率在此期間擡升165bp,高利率致使處於估值高位的美股回調10%左右。

圖表10:1987年8月~10月,標普500和美元指數分別下跌10%和4%,美債利率擡升165bp

資料來源:Bloomberg,中金公司研究部

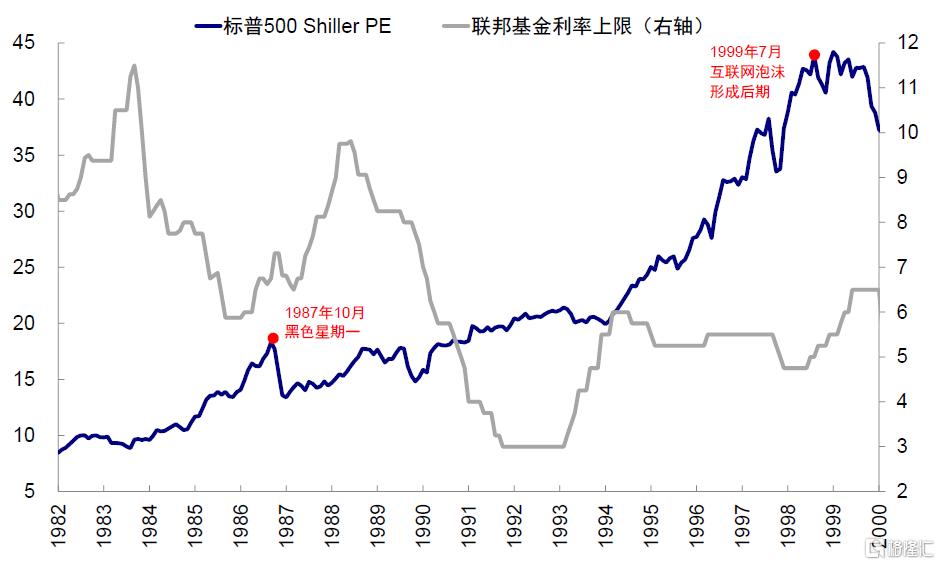

► 1999年7~10月(互聯網泡沫形成後期),1999年美國ISM制造業PMI從1月的50.6上升到6月的55.8,同年7月22日的聽證會上,時任美聯儲主席格林斯潘表示如果通脹有上升跡象(如就業市場緊張)將迅速採取有力行動[3],8月美聯儲加息25bp。市場對於高利率的擔憂導致估值收縮,美股在互聯網泡沫形成期出現小幅回調。

圖表11:1999年7月~10月,標普500和美元指數分別下跌12%和7%,美債利率擡升40bp

資料來源:Bloomberg,中金公司研究部

圖表12:1987年和1999年7月的“股債匯三殺”,都與加息預期和股市高估值有關

資料來源:Haver,中金公司研究部

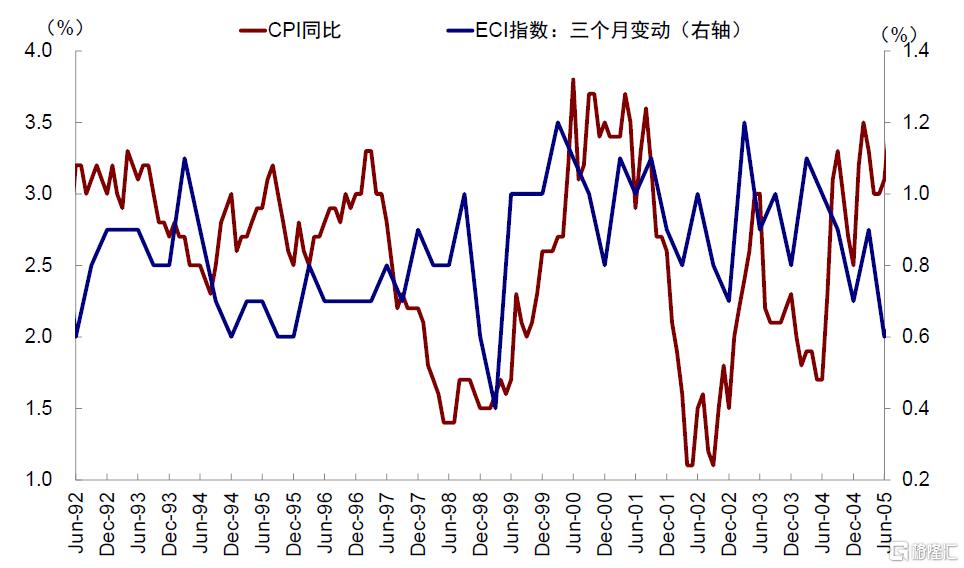

圖表13:1999年7月末公布的就業成本指數(ECI)強勁,引發市場的加息預期

資料來源:Haver,中金公司研究部

► 2013年5-6月(Taper恐慌),2013年美國經濟逐步修復,制造業PMI穩定在榮枯线以上,美聯儲時任主席伯南克在2013年5月22日的聽證會上表示將減少資產購买(Taper Asset Purchase)[4],引發市場恐慌。在6月18-19日FOMC會議之前,市場對taper落地時間和幅度高度不確定,資金湧向日元、瑞士法郎等避險貨幣。

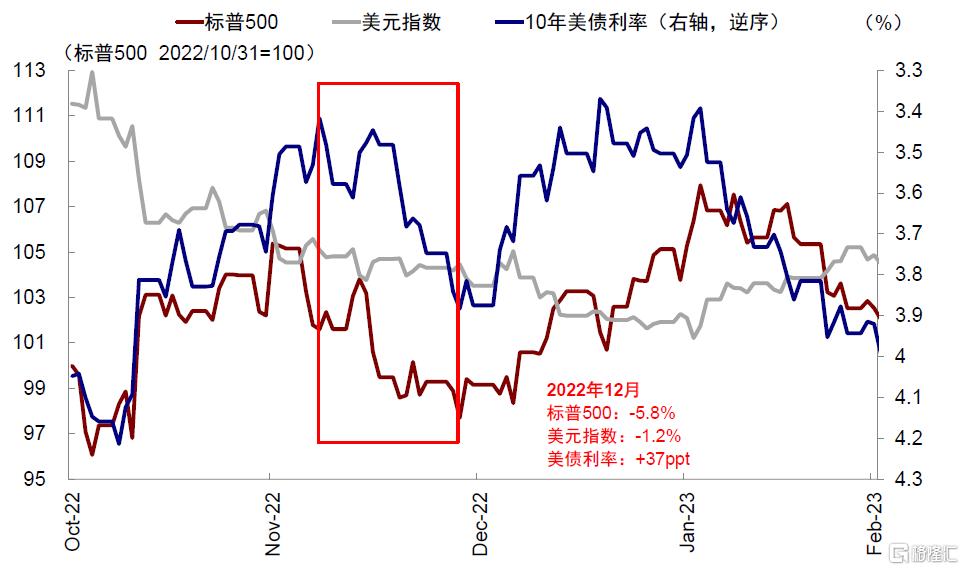

► 2022年12月(美聯儲鷹派降息),2022年12月市場的衰退擔憂不斷升溫,但彼時通脹僅在11月出現拐點,並未確定性下行,因此12月FOMC美聯儲雖加息降速,但鮑威爾在後續路徑上維持鷹派,將加息重點上調50bp,並表示當前貨幣政策仍不夠有限制性,且緊縮政策需持續一段時間(《》)。

圖表14:2022年12月,標普500和美元指數分別下跌5.8%和1.2%,美債利率擡升37bp

資料來源:Haver,中金公司研究部

如何結束?1)美聯儲救市應對流動性衝擊。1987年10月19日美股遭遇“黑色星期一”,股價崩盤疊加程序化交易、組合再保險(portfolio insurance)和恐慌情緒等因素進一步放大股市下跌,標普500單日下跌20%。爲避免股災蔓延,美聯儲通過公开市場操作向市場注入17億美元流動性,並通過貼現窗口向商業銀行提供貸款,美債利率迅速由10%以上回落至8.7%,結束了“股債匯三殺”的局面。2)美聯儲表態或關鍵數據轉向,緩解市場擔憂。2013年6月FOMC,伯南克會後發言初步提出了Taper的時間表[5],部分打消了市場對於政策不確定性的擔憂,美元立即反彈。美國2023年1月公布的12月CPI環比疫情以來首次轉負,通脹回落和美聯儲加息放緩推動美債利率整體中樞下行。1999年則屬於特例,美股在三季度盈利的催化下從1999年10月強勢反彈直至2000年3月的“科技泡沫”破裂(《美股“泡沫”破裂了嗎?》)。

原因三:美元體系信用削弱

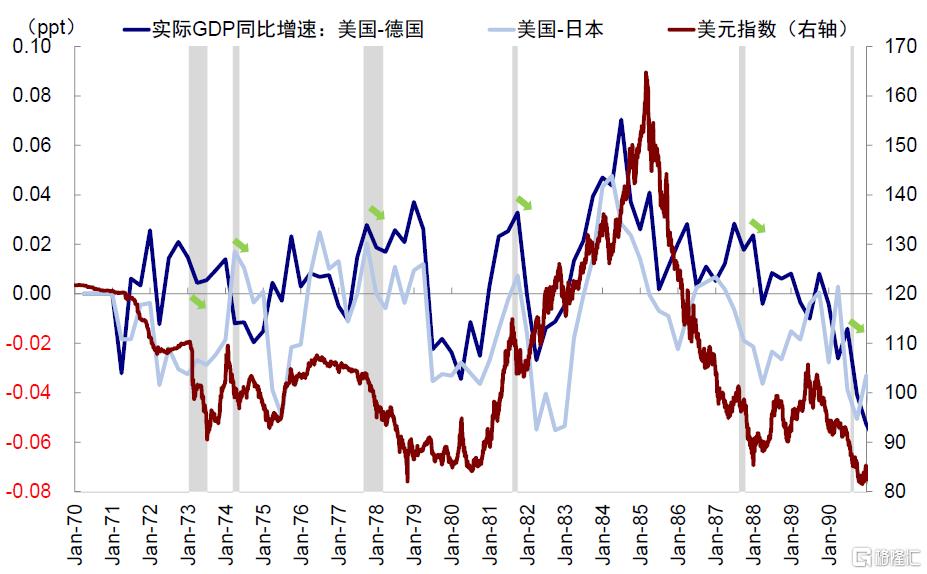

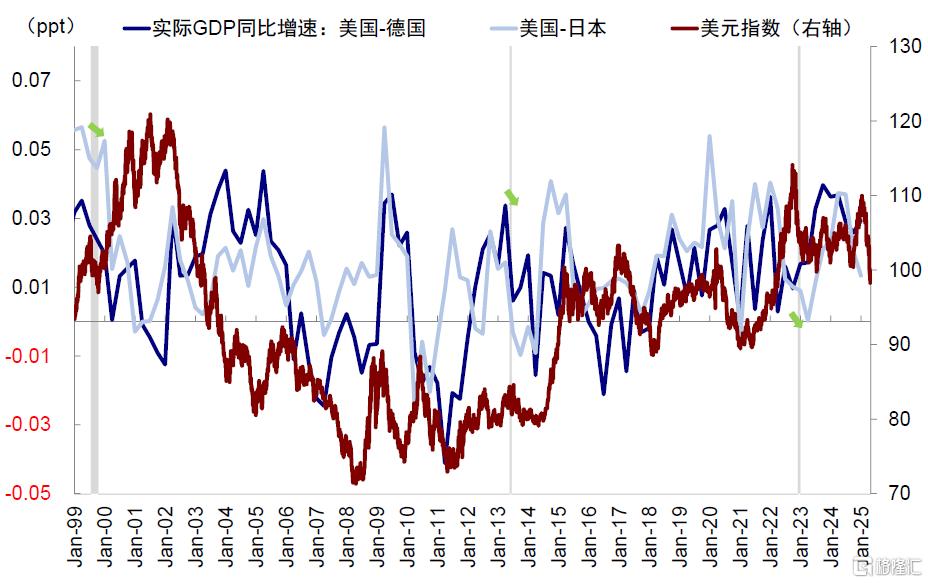

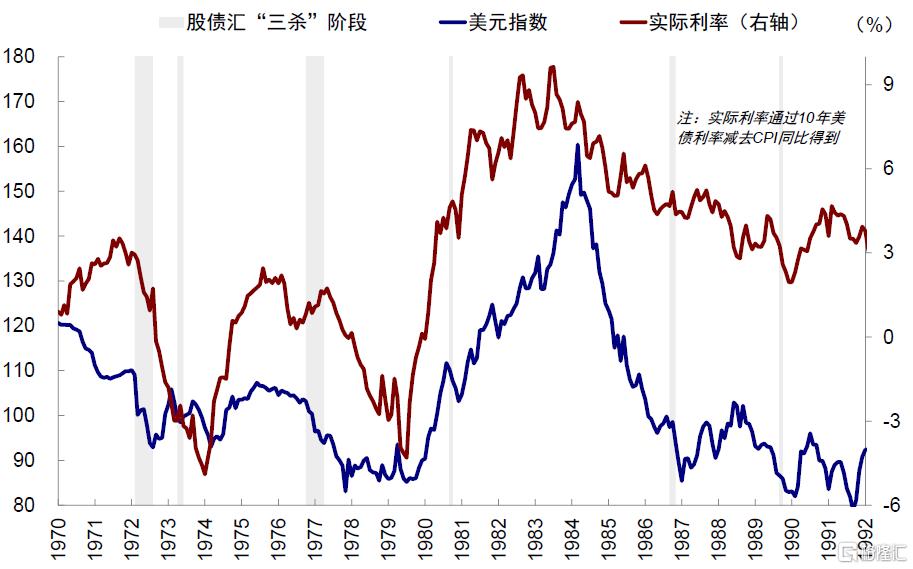

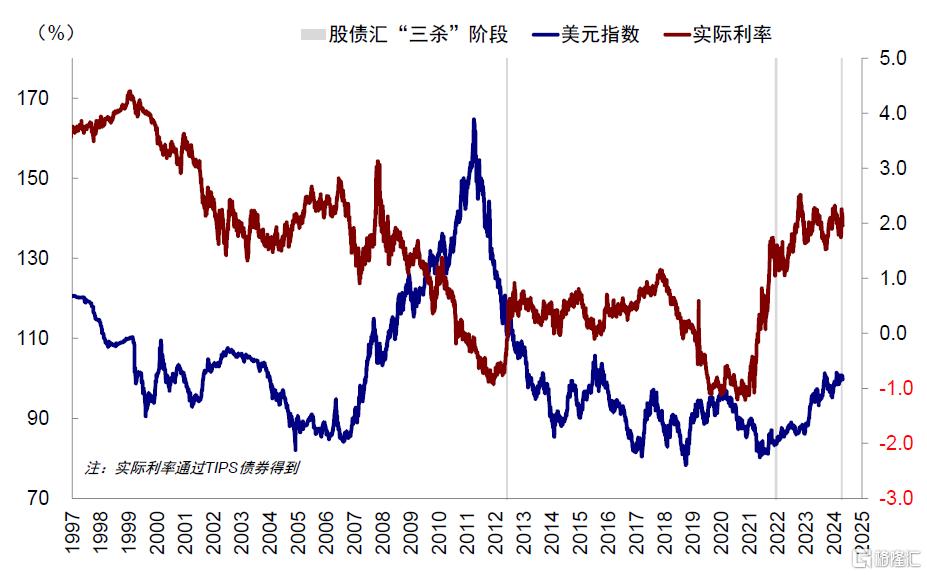

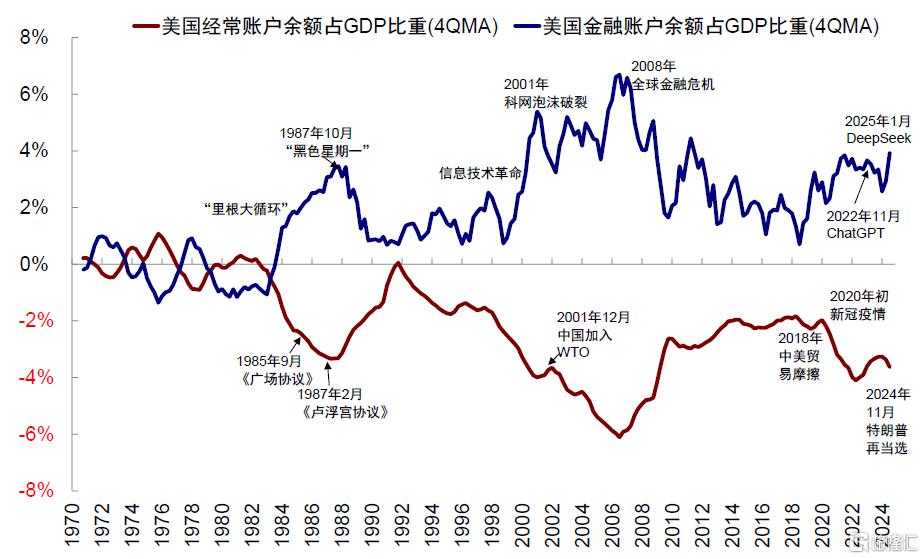

正常情況下,美元與美國實際利率走勢大致一致(1997年前以10年美債名義利率-CPI同比衡量,1997年後以TIPS債券收益率衡量)。但一些情況下,美聯儲降息雖然推高名義利率,但滯脹導致的實際利率反而可能下行,其背後也代表的是美國實際回報、尤其是相對其他市場回報的下降。我們以實際GDP增速的差值來觀測,那么“股債匯三殺”出現的階段美國相對於德國和日本的增長優勢均收斂,但這也是美國滯脹或短期流動性衝擊帶來的結果而非原因,增長企穩或通脹逐步緩解均會穩定美元走勢。

圖表15:“股債匯三殺”出現的階段美國相對於德國和日本的增長優勢均收斂(1970-1990)

資料來源:Haver,中金公司研究部

圖表16:“股債匯三殺”出現的階段美國相對於德國和日本的增長優勢均收斂(1999-2025)

資料來源:CME,中金公司研究部

極端情形下,美國信用體系出現動搖,美元則進入趨勢性下行的階段。例如1)1973年國際金融體系進入浮動利率階段,導致美元大幅波動。G10國家的財政部長認爲有必要進行外匯幹預以維護市場秩序。然而,自1971年8月美國關閉黃金兌換窗口以來,其外匯儲備不足以應大規模的外匯幹預,只能依賴互換額度來進行融資。1973年7月,比利時、法國、德國、荷蘭和瑞士同意與美國平攤動用互換額度幹預時的風險,同時美聯儲將原有的117億美元互換額度增加至190億美元並恢復外匯幹預操作[6],市場對美元的信心階段性修復。2)1985年《廣場協議》人爲幹預美元走弱,自1985年9月开始至1987年低點,美元指數下跌近一半,這也是1987年8~10月“股債匯三殺”發生時美元所處的大背景。

圖表17:正常情況下,美元與美國實際利率走勢大致一致(1997年前以10年美債名義利率-CPI同比衡量)

資料來源:Haver,中金公司研究部

圖表18:正常情況下,美元與美國實際利率走勢大致一致(1997年後以TIPS債券收益率衡量)

資料來源:Bloomberg,中金公司研究部

此次爲何出現“股債匯三殺”?短期情緒宣泄、中期類滯脹風險;但判斷美元信用徹底動搖爲時尚早

觸發此次“股債匯三殺”是特朗普4月2日超預期的“對等關稅”。如我們之前在《“對等關稅”的衝擊會有多大?》中指出,對等關稅短期衝擊情緒、中期加大經濟滯脹壓力、長期影響全球對美元資產的信心,這也與上述復盤一致。

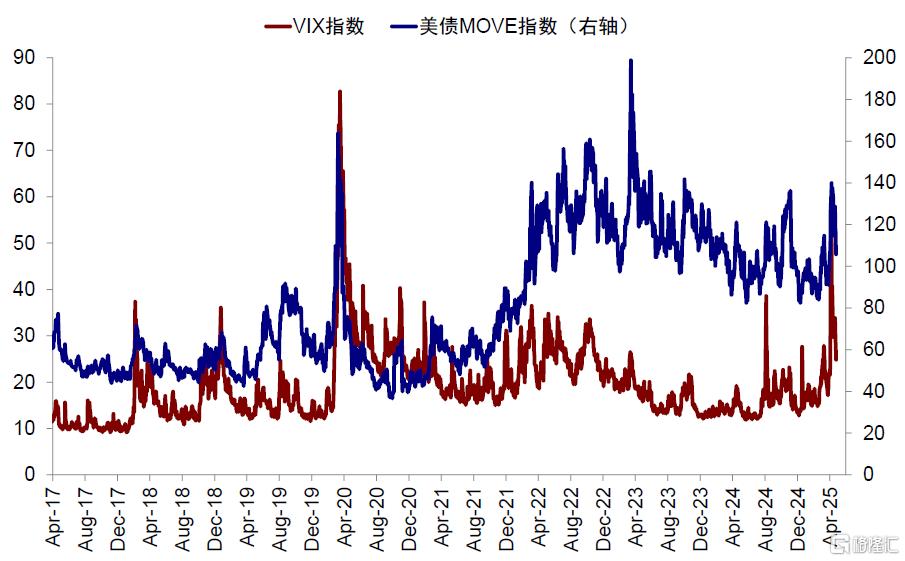

► 短期拋售導致的資產價格波動已經基本緩解,市場此前擔憂的流動性衝擊並沒有進一步升級。美債市場陡然上升的流動性風險明顯緩解,VIX和MOVE指數分別由52和140的高點回落至25和106。流動性層面的SOFR-OIS利差、商票利差、信用利差、匯率交叉互換等也較上周出現不同幅度的回落,反映整體美元流動性的緊張程度有所改善。

圖表19:美債和美股波動率過去一周明顯回落

資料來源:Bloomberg,中金公司研究部

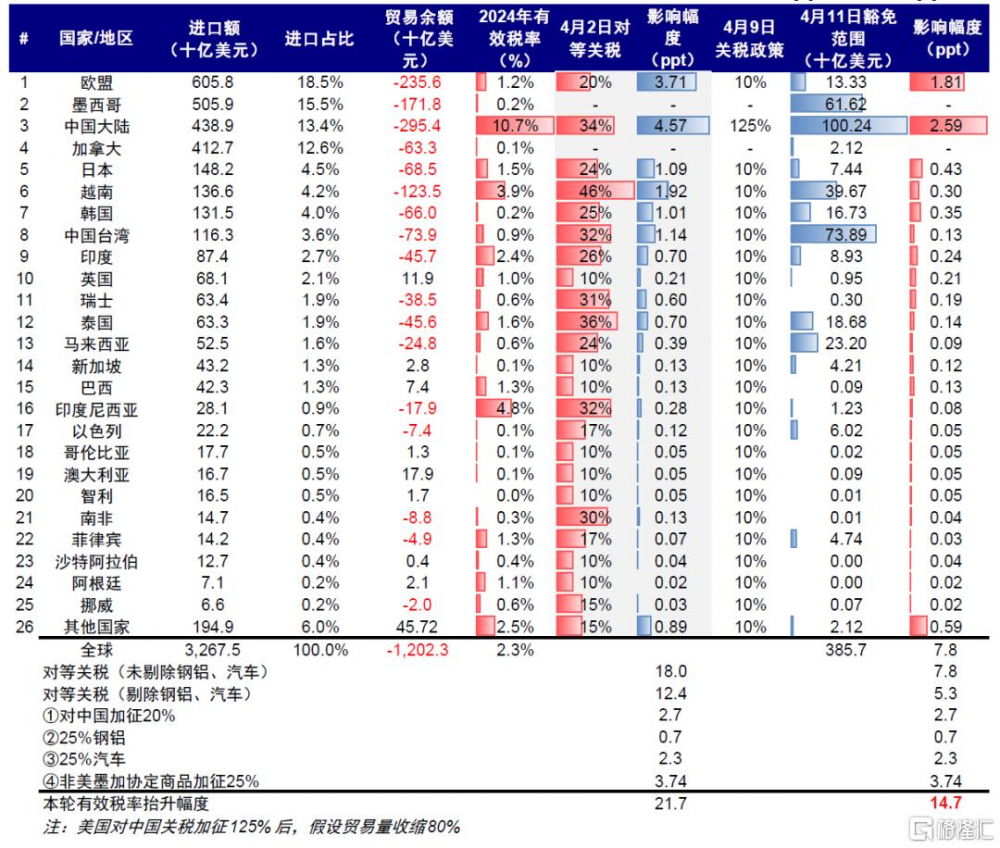

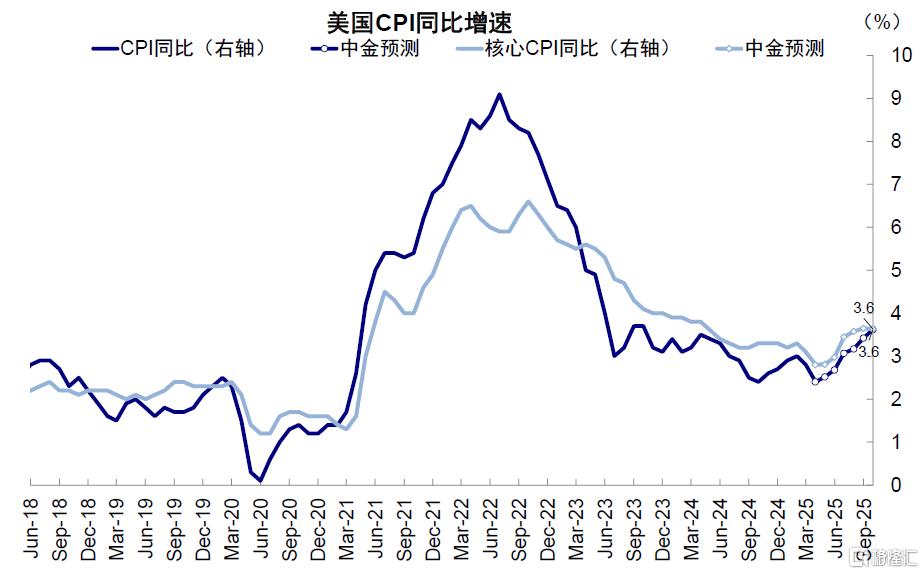

► 中期類滯脹風險仍存,關稅推高美國通脹1.6~1.8ppt,拖累美國增長0.9ppt。截至4月26日,特朗普本輪累計對中國加徵145%關稅、90天豁免期對其他貿易夥伴加徵10%的基线關稅[7],同時宣布對半導體及部分電子消費品進行關稅豁免[8]。因此,我們測算美國有效稅率也或將從“對等關稅”宣布初期的24%降至17~20%(《“對等關稅”的衝擊會有多大?》)。

圖表20:我們測算美國有效稅率擡升幅度也或將從“對等關稅”初期的22ppt降至15ppt

資料來源:Haver,中金公司研究部

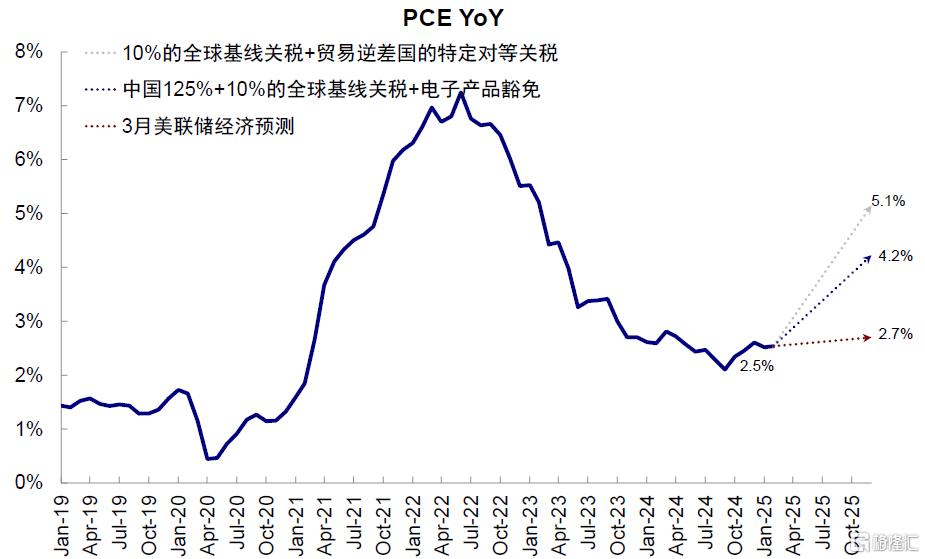

關稅推升通脹的供給側壓力。舊金山聯儲測算PCE中的進口比例約10.6%[9],假設關稅完全傳導至商品價格,我們測算15~17ppt的有效稅率擡升幅度或將推升PCE 1.6~1.8個百分點,與其他文獻估算水平接近。如果進一步對應到CPI的擡升幅度,我們測算CPI同比擡升1個百分點,核心CPI擡升1.25個百分點,2025年9月均接近3.6%。

圖表21:我們測算15~17ppt的有效稅率擡升幅度或將推升PCE 1.6~1.8個百分點

資料來源:Haver,中金公司研究部

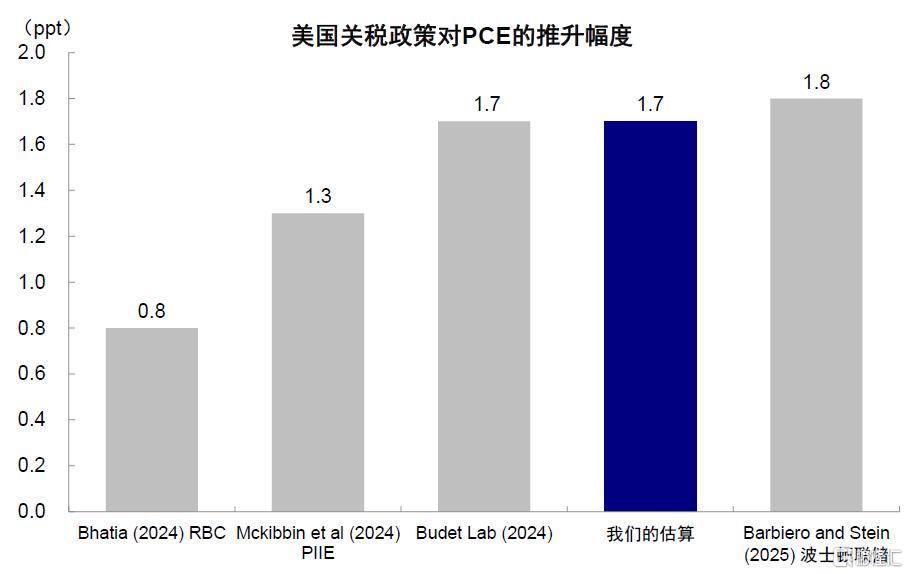

圖表22:我們測算的通脹擡升幅度與其他文獻估算水平接近

資料來源:RBC,PIIE,Budget Lab,波士頓聯儲,中金公司研究部

圖表23:我們測算CPI同比擡升1個百分點,核心CPI擡升1.25個百分點,2025年9月均接近3.6%左右

資料來源:Haver,中金公司研究部

關稅或將拖累美國增長0.9ppt。關稅政策本質是通過對進口商品徵稅,增加政府稅收,但導致企業和消費者成本增加進而抑制投資和消費,其效果等同於財政緊縮。因此,基於賓夕法尼亞大學Budget Lab的測算方法[10],美國2025年或增加4350億美元的關稅收入,假設一年內的稅收乘數爲1[11]且美國消費者與海外生產者平分關稅成本,則對應降低2025年實際GDP增速0.9個百分點。然而,關稅還將削弱國際資本流入和推升經濟不確定性來進一步抑制經濟增長,如果談判始終沒有實質性進展,我們認爲關稅實際對GDP增長的拖累幅度會更大。

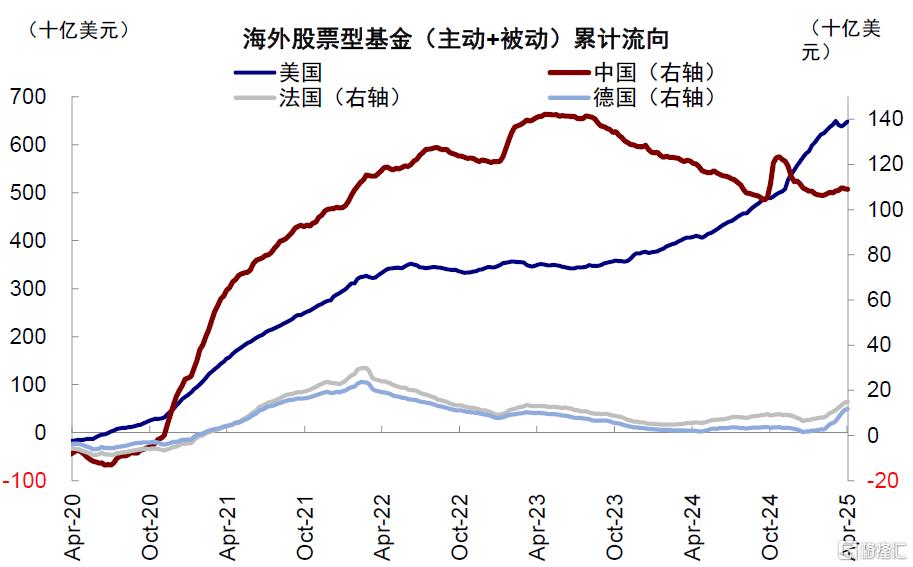

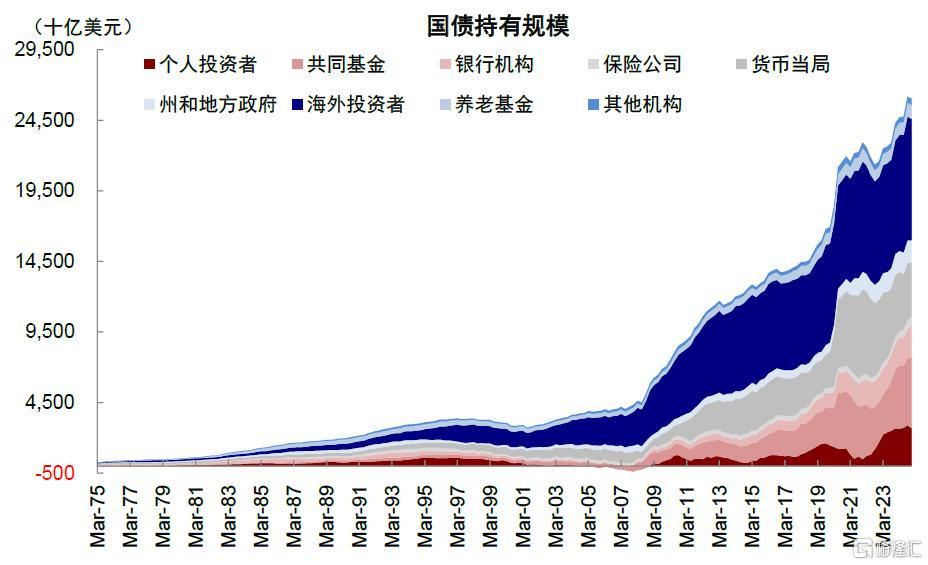

► 長期看,關稅或損害投資者對美元安全資產的信心,但也不應將長期方向過度短期化。我們在《中美的“兩本账”》中分析過,資金流入美國離不开美元資產的吸引力,然而在俄烏衝突和疫情後“去全球化”的大背景下,海外投資對美債的持有意愿本就大不如前,因此關稅的不確定性或將進一步損傷美元體系的長期信用。但美元信用體系是一個長期問題,我們也不同意將長期問題過度短期化,美元儲備貨幣地位的形成並非一朝一夕,動搖也不會一蹴而就。現存的36萬億美債難以在短期找到完全替代品,且美債持有者中海外投資者僅佔33%,大部分仍是美國國內投資者持有,美元當前作爲全球主要儲備資產的地位尚未撼動。

圖表24:資金流入美國離不开美元資產的吸引力

資料來源:Haver,中金公司研究部

圖表25:2022年12月歐洲基本面好於預期,吸引全球資金流入

資料來源:EPFR,中金公司研究部

圖表26:美債持有者中海外投資者僅佔33%,大部分仍爲美國國內持有者

資料來源:Haver,中金公司研究部

圖表27:美元仍是全球主要的儲備資產

資料來源:EPFR,中金公司研究部

綜合而言,我們認爲,前期“股債匯三殺”更多是“實際發生但並不嚴重”的短期流動性衝擊和“擔心出現但更多仍是預期的”長期信用破壞的綜合結果。若在90天豁免期內關稅政策談判、減稅或美聯儲降息三者中任何一者有積極進展,將有望緩解預期壓力,也是近期市場快速反彈的原因。反之,經濟滯脹壓力將會加大,美聯儲也無法快速降息應對,都會加劇壓力,甚至動搖長期信心。

後續配置方向?美債供給高峰過後有技術做多機會,黃金短期透支,美元承壓但幅度有限,美股後續看關稅談判進展

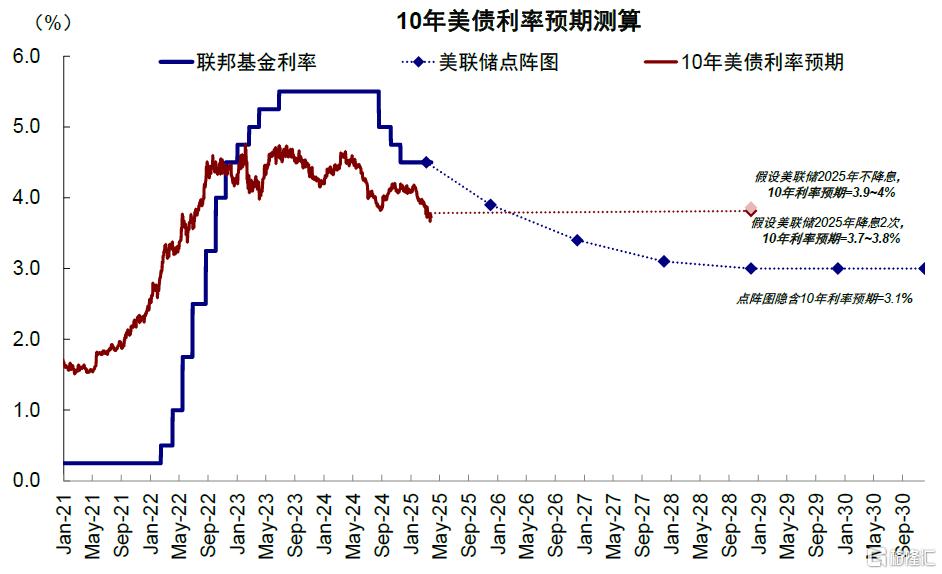

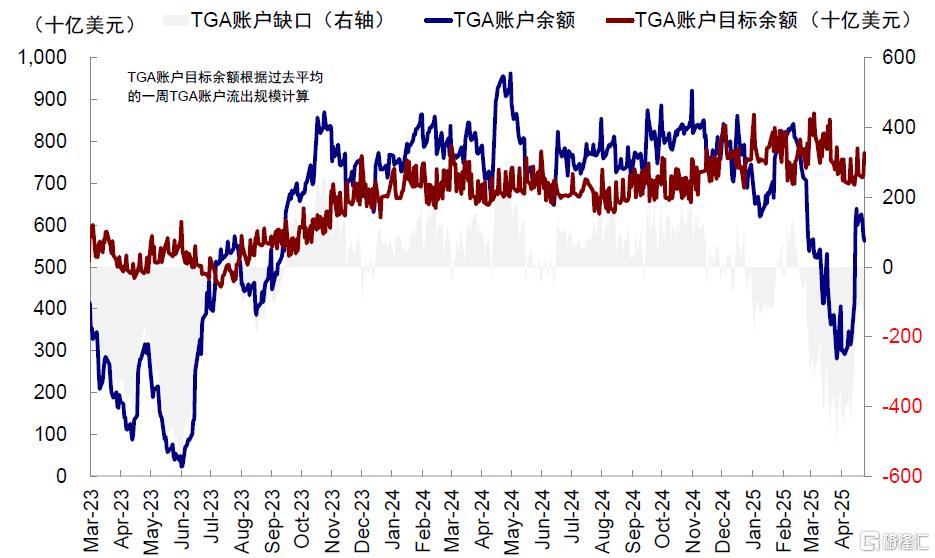

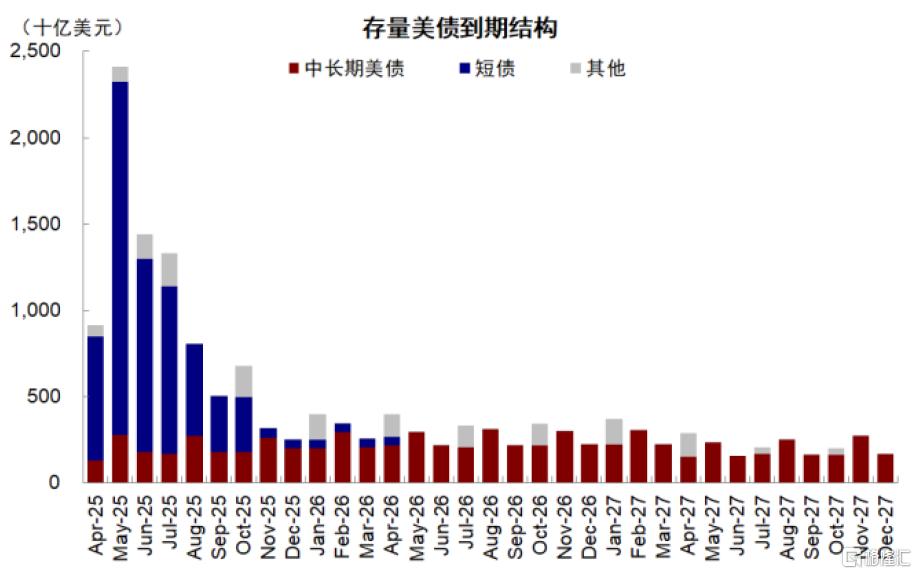

► 在美聯儲難以很快降息的情況下,美債下行空間受限,這也是我們自對等關稅出現後即提示的觀點(《“對等關稅”的衝擊會有多大?》)。如果年內不降息,對應美債4.2~4.5%,如果降息2-3次,對應4~4.2%。短期看,美債可能還面臨一波供給高峰,如果因此衝高,會提供一波技術做多的機會,合理水平4.2-4.5%。債務上限的解決或將帶來技術性配置美債的機會,債務上限一旦解決,財政部將通過發債來回補此前消耗的TGA账戶,相當於“抽走”流動性,屆時或出現短期供需錯配導致的期限溢價擡升。但靜態看,本輪發債回補所需規模小於2023年(TGA當前缺口1380億美元 vs. 2023年債務上限解決前的5000~6000億美元),同時5~6月到期規模主要集中在短債,到期再融資的壓力並不大。盡管財政部4月底最新公布的季度融資計劃大幅上修(5140億美元 vs. 2月預估的1230億美元)[12],但仍遠低於2023年債務上限解決後三季度的 10100 億美元。同時,上修的主要原因在於現金余額水平遠低於此前財政部8500億美元的預期(vs. 實際4060億美元),若剔除該因素則4月底的融資計劃比2月預估水平還要低530億美元。

圖表28:極端情形下不降息對應美債利率中樞在4.2%~4.5%

資料來源:美國財政部,中金公司研究部

圖表29:美債利率下行空間受限,衝高或帶來技術性做多機會

資料來源:Bloomberg,中金公司研究部

圖表30:當前缺口約爲2093億美元,小於2023年債務上限解決前的5000~6000億美元

資料來源:美國財政部,中金公司研究部

圖表31:5~6月美債到期規模增加但並不極端,且到期的主要是短債

資料來源:Bloomberg,中金公司研究部

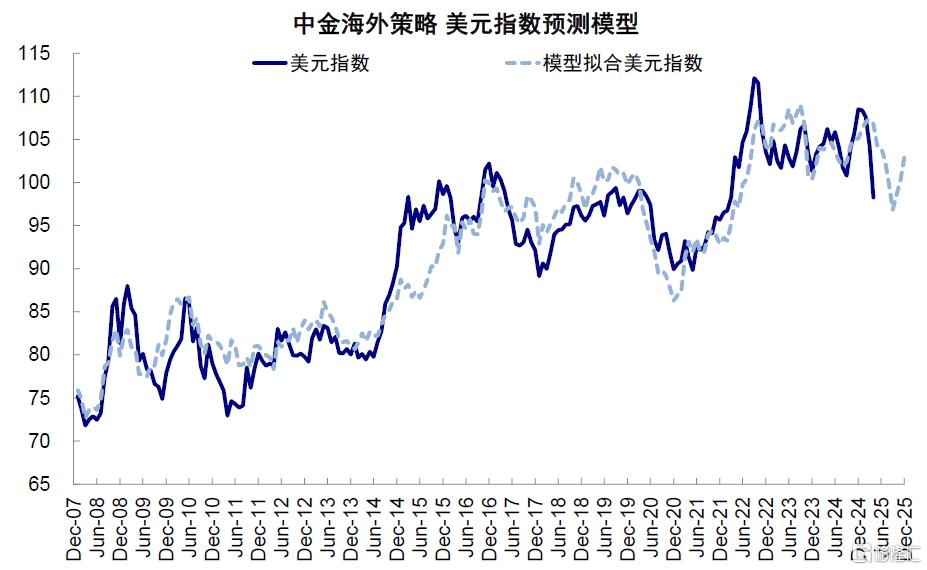

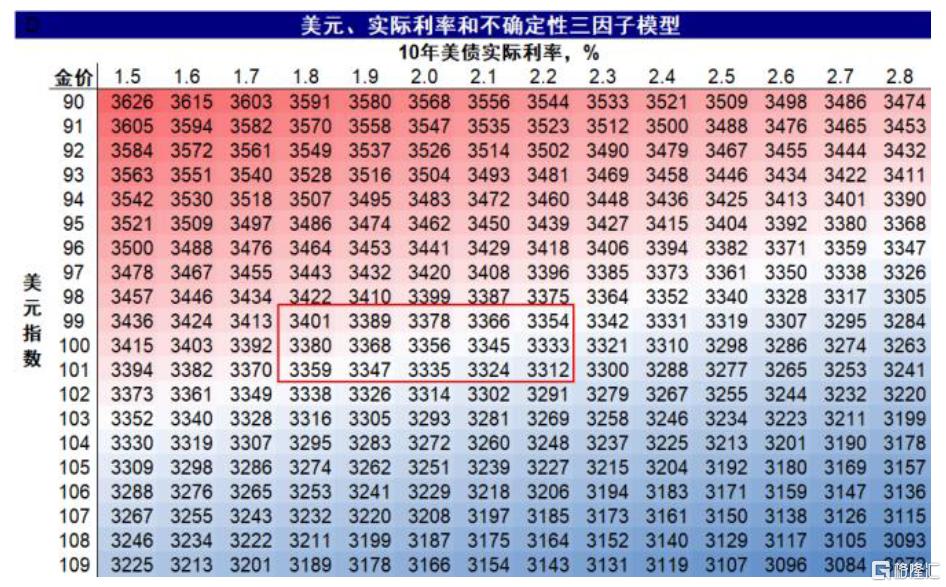

► 美元短期承壓但幅度有限。近期美元有所企穩,我們的美元全球流動性模型測算短期美元或仍將小幅承壓,但幅度有限,支撐位在98左右,三四季度或有望逐步修復。黃金長期邏輯依然成立,但短期透支,對美元的弱預期是近期黃金上漲的主要因素。自2024年底以來,黃金上漲主要在亞洲交易時段,歐洲時段持平,美洲時段反而下跌。在給定實際利率和不確定性維持當前水平不變的話,黃金隱含的美元水平與當前美元指數基本接近(當前99)。

圖表32:我們測算短期美元仍承壓,但幅度有限,三四季度或逐步修復

資料來源:Haver,Bloomberg,中金公司研究部

圖表33:黃金隱含的美元水平與當前美元指數基本接近(當前99)

資料來源:Bloomberg,中金公司研究部

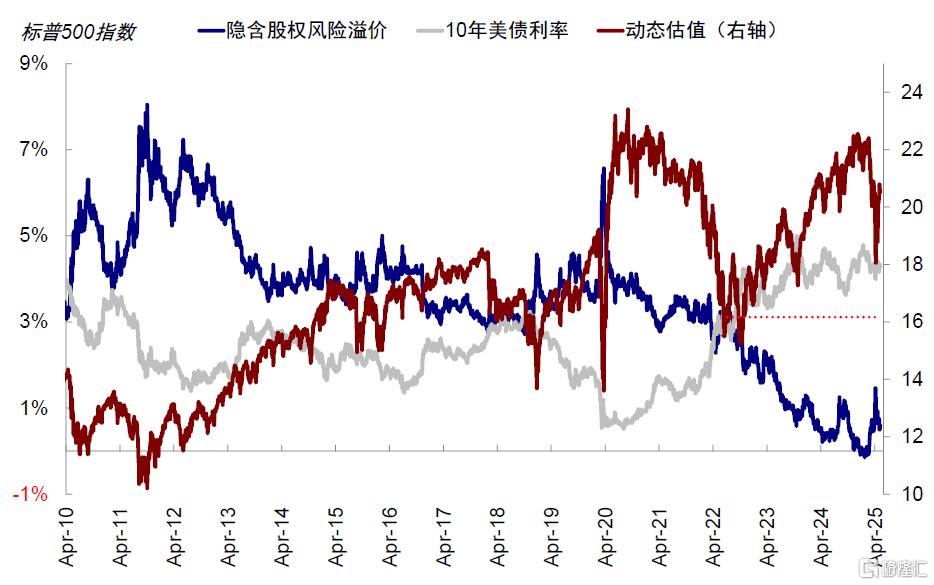

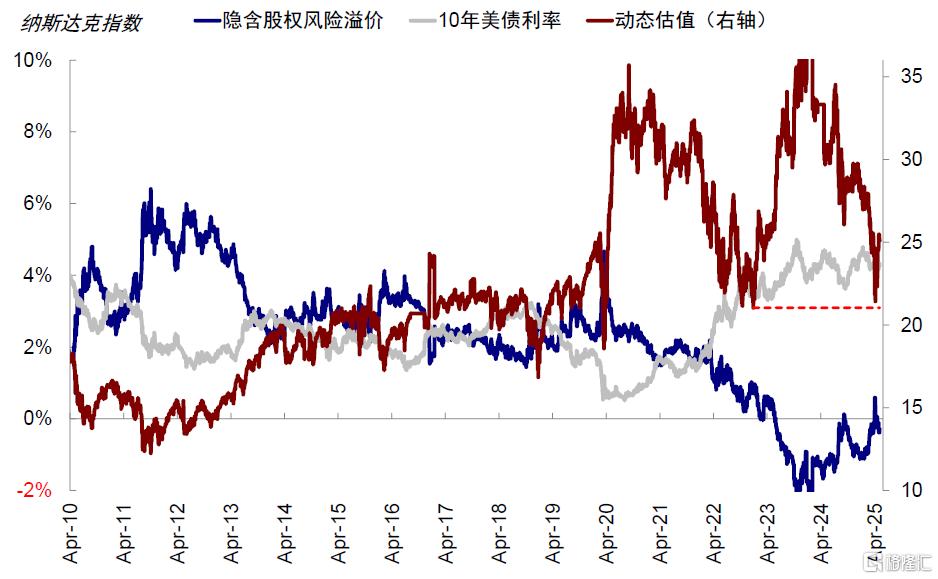

► 美股估值修復,後續空間取決於關稅談判和減稅進展。“對等關稅”直接衝擊短期風險溢價,我們此前在《“對等關稅”的衝擊會有多大?》便提示納斯達克估值跌至21倍逐漸具備一定吸引力,近期得益於經濟數據、關稅談判和科技龍頭業績提振,再度修復至25倍左右,與我們提示觀點一致。

圖表34:短期情緒宣泄若類比2022年風險溢價高點,標普500動態估值對應16倍,當前回到20.6倍

資料來源:Bloomberg,中金公司研究部

圖表35:短期情緒宣泄若類比2022年風險溢價高點,納斯達克動態估值對應21倍,當前回到25.4倍

資料來源:Bloomberg,中金公司研究部

往前看,對盈利的衝擊程度取決於談判進展。如果關稅維持當前水平,對應有效稅率升15ppt,我們測算或拖累標普500 2025年盈利增速5.1個百分點,由10%降至4.7%。1)收入端,關稅拖累美國實際增長0.9ppt,或拖累標普500非金融板塊收入增速2.4個百分點至1.6%,進而導致整體收入增速回落2.1個百分點至2%;2)利潤率,我們基於美國投入產出表中的進出口依賴度、USTR公布的進口成本傳導率[13]分別測算出關稅影響企業成本的比例和轉嫁能力(75%)。若有效關稅擡升15ppt或將導致2025年標普500非金融板塊淨利潤率回落0.5個百分點至11.1%,整體指數淨利潤率回落0.4個百分點至12.7%。

圖表36:我們測算有效關稅擡升15ppt或拖累標普500指數2025年盈利增速5.1個百分點,由10%降至4.7%

資料來源:FactSet,中金公司研究部

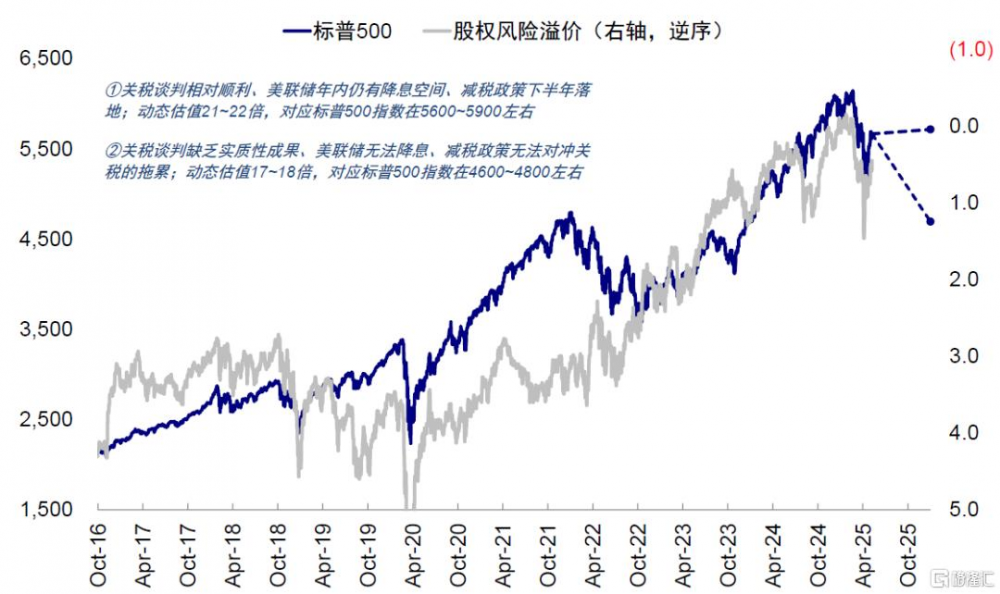

如果關稅談判相對順利、且減稅政策下半年落地,則我們判斷標普500中樞對應5600~5900。關稅談判或有望調降當前較爲極端的稅率,通脹壓力在此情形下相對可控,則美聯儲下年內仍有2~3次降息機會,對應美債利率4~4.2%。寬松預期有望推動風險溢價走低或維持當前水平,標普500動態估值在21~22倍左右,略高於當前的20.6倍,擴張1-5.5%。同時,減稅可以對衝部分盈利拖累,增速或由4.7%升至8~9%,較基准預測低1-2ppt,對應標普500指數在5600~5900左右。反之,如果關稅談判缺乏實質性成果、減稅政策無法對衝關稅的拖累,則標普500指數在4600~4800。短期通脹壓力致使美聯儲短期無法降息,美債利率對應4.2~4.5%、風險溢價繼續升高,標普500動態估值短期或降至17~18倍,同時盈利增速下修5ppt,對應標普500指數點位在4600~4800。

圖表37:如果關稅談判相對順利、且減稅政策下半年落地,則我們判斷標普500中樞對應5600~5900

資料來源:FactSet,中金公司研究部

注:本文摘自中金公司2025年5月10日已經發布的《上次“股債匯三殺”發生了什么?》;劉剛,CFA 分析員 SAC 執證編號:S0080512030003 SFC CE Ref:AVH867、楊萱庭 分析員 SAC 執證編號:S0080524070028

標題:上次“股債匯三殺”發生了什么?

地址:https://www.iknowplus.com/post/220149.html