一攬子金融政策影響幾何?

熱點速評

5月7日,國新辦舉行新聞發布會介紹“一攬子金融政策支持穩市場穩預期”有關情況

正文

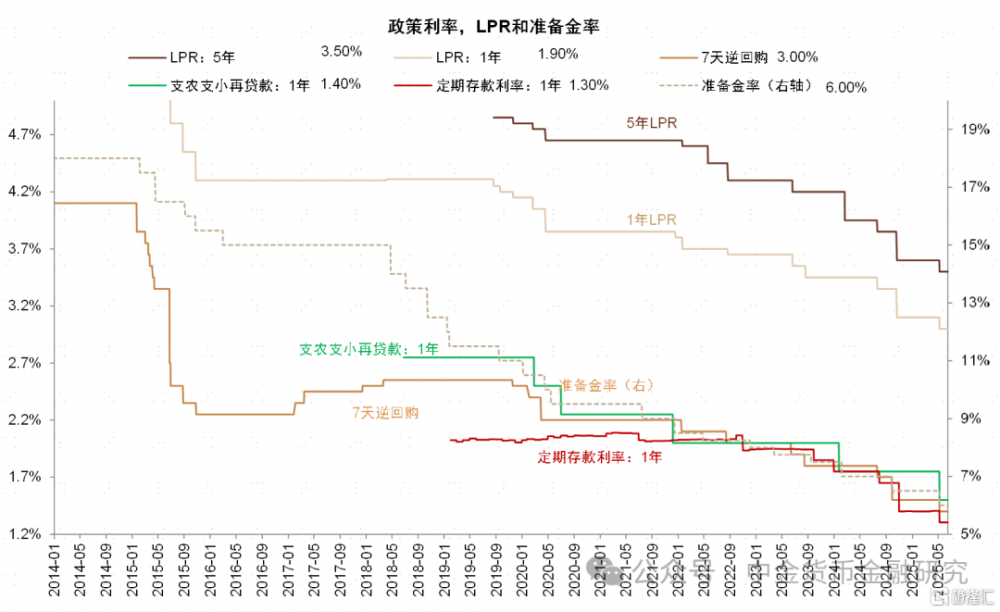

全面降准降息。發布會宣布降低存款准備金率0.5個百分點,釋放流動性1萬億元;下調 7天期逆回購利率0.1個百分點,帶動LPR下調0.1個百分點;同時,下調結構性貨幣政策工具和個人住房公積金貸款0.25個百分點。本輪降准降息爲年內的首次,下調動作和時點符合此前的預期(參見4月14日《信貸开門紅良好收官》),主要觸發因素爲政治局會議後爲應對關稅衝擊的新一輪刺激政策,以及信貸需求總體偏弱、人民幣升值減輕外部壓力。預計後續存款利率也將同步調降約0.1個百分點,與此前幾輪相比,本輪降息更爲全面,不僅針對政策利率、LPR和存款利率,也對此前下調較慢的結構性貨幣政策利率和公積金貸款利率進行補降,確保貨幣政策有效傳導,也體現出對銀行息差的呵護。總體而言,由於銀行資產和負債端利率有望同步調降,預計全部重定價後對銀行的息差影響基本爲中性,但在信貸需求較弱的環境下資產收益率下行幅度一般超過負債成本,存款利率重定價也慢於貸款,預計全年息差降幅在10-20bp。除了存款降息外,也有必要繼續推進理財產品“真淨值化”,減少銀行存款流失壓力,避免銀行通過高成本同業負債補充流動性缺口。

央行擴表支持股市。發布會上央行提到將兩項支持資本市場工具總額度8000億元合並使用,截至目前互換便利工具已經开展了2次操作、總金額1050億元;超過500家上市公司、主要股東公告使用貸款回購增持股票,貸款總金額約3000億元,其中中國誠通控股和中國國新控股已宣布擬使用工具資金合計1800億元用於增持股票。除此以外,人民銀行首次提到爲匯金公司增持ETF提供再貸款支持,央行對其他金融性公司債權2024年以來增加約5300億元,可能體現出這一動作的影響。

應對外貿衝擊。發布會提到對於外貿企業的金融支持包括以下方面:將小微企業的融資協調工作機制拓展至全部外貿企業,確保應貸盡貸、應續盡續;優化出口信用保險監管政策,提高承保能力,提供優惠費率,實施快賠預賠;強化外貿企業出口轉內銷的融資保障,推動內貿險擴面提額。發布會還提到無還本續貸政策自去年9月擴圍以來,累計爲中小微企業續貸4.4萬億元,緩解了小微企業資金壓力和信用風險。

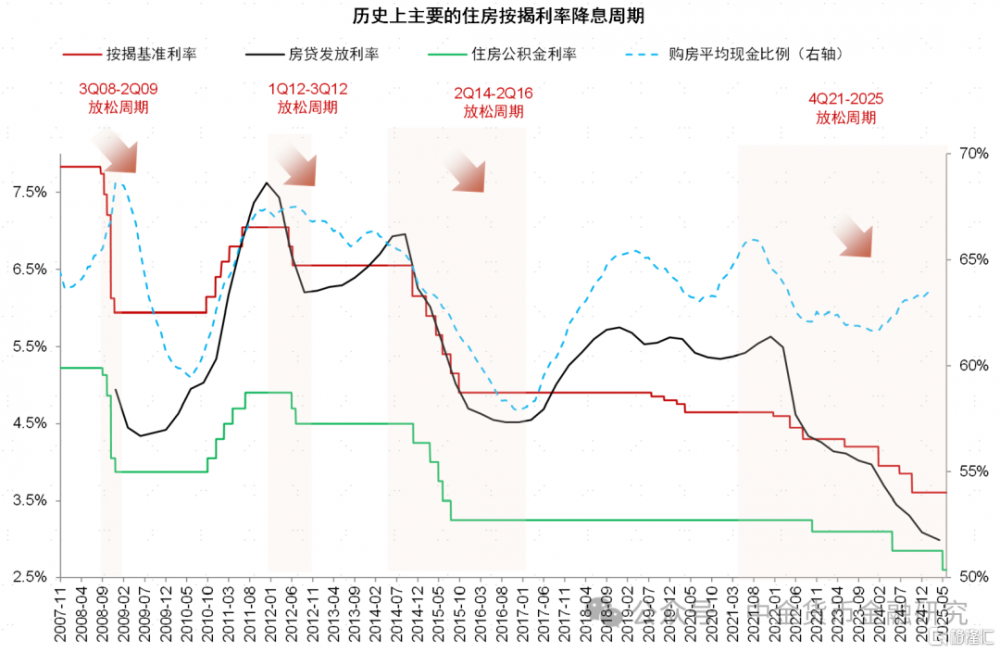

鞏固房地產市場穩定態勢。測算LPR和公積金貸款利率下調0.1個百分點和0.25個百分點將節約居民每年利息支出約1300億元;此外,發布會提到將完善與房地產發展新模式相適配的系列融資制度,包括房地產开發、個人住房、城市更新等貸款管理辦法,更好地適應新時期房地產融資需求。

銀行股觀點更新。本次一攬子金融政策旨在應對貿易摩擦的潛在衝擊,體現出對實體經濟、房地產市場、資本市場、科技創新、消費、外貿等領域的精准支持,同時也通過降准和再貸款利率下調等方式體現對銀行息差的呵護。降息能夠一定程度刺激信貸需求,但低利率環境下邊際效用可能減弱,更爲關鍵的是後續財政、房地產等配套政策對居民收入和投資回報預期的效果。銀行股息仍具有吸引力,但基本面壓力、分紅除權因素可能帶來短期股價波動,建議投資者擇機配置股息較高且分紅穩定的國有大行,以及基本面穩定、區域景氣度高的銀行股。

風險

經濟復蘇不及預期;房地產和地方隱性債務風險。

圖表:新一輪全面降准降息

注:2025年5月利率下調爲預期。

資料來源:中國人民銀行,融360,Wind,中金公司研究部

圖表:央行對匯金公司的再貸款體現爲對其他金融性公司債權的增加

資料來源:中國人民銀行,融360,Wind,中金公司研究部

圖表:房貸利率下調至歷史低位,但購房現金比例仍偏高

注:2025年5月利率下調爲預期;購房現金比例爲估算。

資料來源:中國人民銀行, Wind,中金公司研究部

注:本文摘自中金研究於2025年5月7日已經發布的《一攬子金融政策影響幾何?》,分析師:林英奇 S0080521090006;許鴻明 S0080523080007;周基明 S0080521090005;張帥帥 S0080516060001

標題:一攬子金融政策影響幾何?

地址:https://www.iknowplus.com/post/218958.html