全球芯片TOP 10:英偉達稱霸,ST和英飛凌落榜

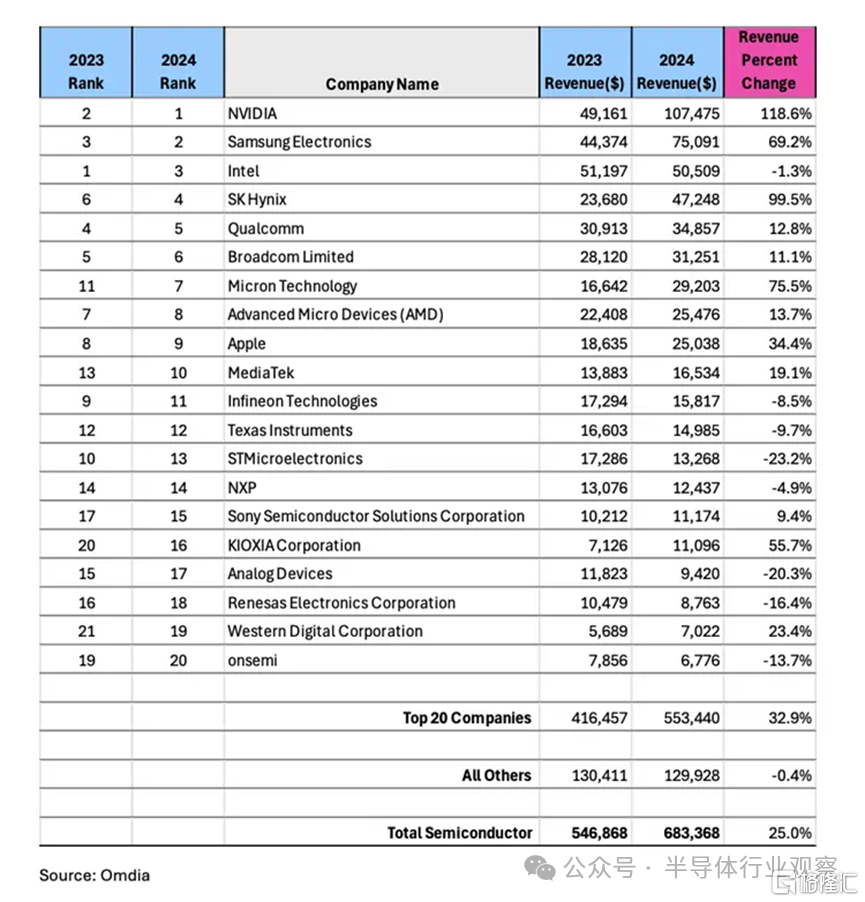

英偉達 (Nvidia) 攀升至 Omdia 2024 年全球營收排名中位居榜首的芯片公司。與此同時,英飛凌 (Infineon) 和意法半導體 (STMicroelectronics) 均跌出前十。

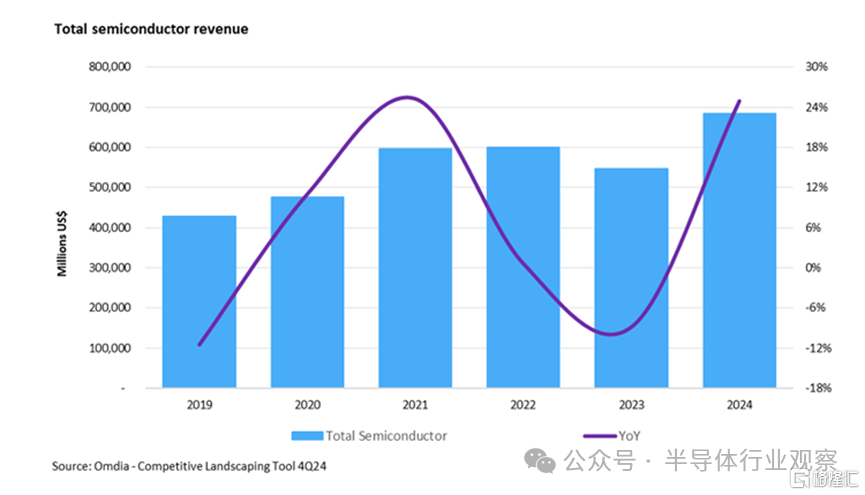

據市場研究公司 Omdia 稱,2024 年全球芯片市場價值將達到 6830 億美元,比 2023 年增長 25%。

芯片市場的飆升源於對AI相關芯片(包括高帶寬內存(HBM)DRAM)的強勁需求。這足以彌補汽車、消費和工業市場領域芯片銷售額的下降。Omdia表示,這些領域在2024年都經歷了收入下降。

結果是,與人工智能和內存相關的公司在Omdia按收入排名的前20名芯片公司中排名上升。而那些銷售模擬和電源芯片且更容易受到萎縮市場影響的公司排名則下滑,其中包括英飛凌和意法半導體。

對內存的需求提升了制造商的數量,使得三星、SK 海力士和美光在 2024 年均躋身前七名。

Omdia 分析師 Cliff Leimbach 在一份聲明中表示:“從歷史上看,工業半導體市場每年增長約 6%,然而,在 2021 年和 2022 年兩年高於平均水平的增長之後,半導體市場收入在 2024 年下降了兩位數。”

汽車市場規模在 2020 年至 2023 年期間幾乎翻了一番,但在 2024 年卻出現萎縮。

2024 年半導體收入增長 25%

如上所屬,根據 Omdia 的數據,2024 年半導體收入同比增長 25%,達到 6830 億美元。

這一大幅增長得益於對AI相關芯片(尤其是HBM)的強勁需求,這推動了內存領域同比增長74%。在經歷了充滿挑战的2023年之後,內存市場的反彈幫助提振了整體市場。

雖然 HBM 在增長方面超過了其他 DRAM 領域,但供需平衡的改善推動了整個內存市場的平均售價和收入的提高。

然而,這創紀錄的一年掩蓋了整個行業表現的不均衡。雖然數據處理領域經歷了強勁增長,但其他關鍵領域——汽車、消費和工業半導體——在2024年卻經歷了收入下滑。這些困境凸顯了原本蓬勃發展的市場中存在的薄弱環節。 工業半導體領域的低迷始於2023年,並在2024年進一步加劇,給專注於該領域的公司帶來了挑战。

Omdia 的 Cliff Leimbach 表示:“從歷史上看,工業半導體市場每年的增長率約爲 6%,然而,在 2021 年和 2022 年連續兩年高於平均水平的增長之後,半導體市場收入在 2024 年出現了兩位數的下降。需求下降加上庫存調整,使 2024 年對工業領域來說是艱難的一年。因此,在該領域佔有較大份額的公司的市場份額排名有所下滑。”

汽車半導體市場雖然表現優於工業領域,但在2024年也經歷了營收下滑。在2020年至2023年期間,該行業的規模幾乎翻了一番,遠超10%的歷史平均年增長率之後,該行業卻突然放緩。需求減弱導致2024年市場萎縮,擾亂了近年來市場穩步上升的勢頭。

Nvidia 在 GPU 領域的主導地位使其在半導體公司收入方面佔據首位,並超越了 2023 年排名第一的三星。

強勁的內存市場也重塑了排行榜,三星、SK海力士和美光均躋身營收排名前七的半導體公司之列。這些公司均比2023年的排名上升了至少一位,與上一年分布在前十一名的情況相比,情況發生了顯著變化。

標題:全球芯片TOP 10:英偉達稱霸,ST和英飛凌落榜

地址:https://www.iknowplus.com/post/220295.html