特朗普2.0財政與投資周期的推演

摘要

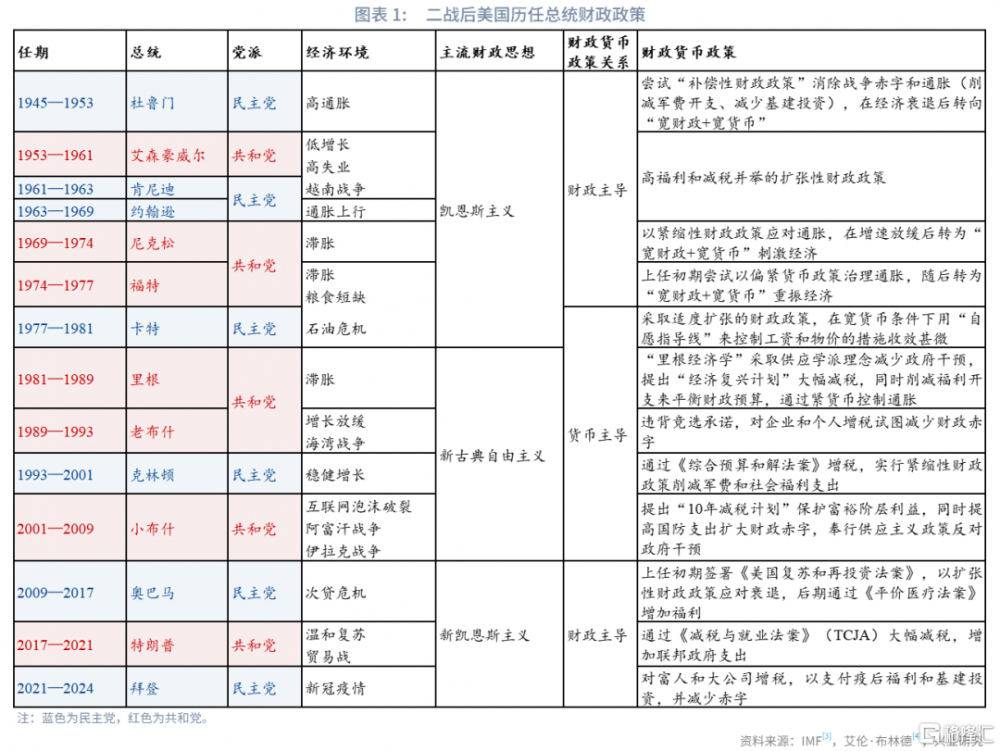

從美國財政理念和實踐來看,當選總統特朗普追隨供應學派理念的實踐先驅、共和黨前總統裏根,主張對內減稅、減少政府幹預;對外增加關稅和國防預算,以期總體達到收支相對均衡的場景。但實踐中裏根和特朗普第一任期內的財政赤字率分別創下當時歷史新高。

特朗普第二任期內的財政赤字可能仍然難以壓縮,財政赤字率曲线預計呈“N”型走勢。特朗普第二任期的前期處於2020年後第二庫存周期尾部,美國經濟有短期下行壓力,但大概率實現軟着陸,不至於迫使政府大幅增加財政赤字托底經濟。隨着稅基擴大和政府“瘦身”,財政赤字一定程度再平衡,非金融企業槓杆率同比也有望周期性回升轉正。等到任期中後期步入本輪美國第三庫存周期尾端,同時很可能也是投資周期、房地產尾部。若三周期尾部疊加,將使得美國經濟陷入深度衰退。

根據投資周期切換節點和持續時間的歷史規律,次貸危機以來的美國國內政治撕裂愈發嚴重,總統施政連續性和一致性較差可能意味着2020年开啓的本輪投資周期持續時間不足10年。屆時將面臨美國房地產、投資、庫存三周期共振下行的壓力,財政赤字將不得不大幅擴張以對衝經濟衰退。

正文

第二次勝選美國總統後的特朗普快速組建了以忠誠度爲要義的內閣,表現出了再繪政治宏圖的雄心。本報告通過對特朗普及共和黨政策主張對財政收支影響的分析,嘗試對財政赤字率變化進行研判,並總結投資周期相關的指標特徵規律。

一、美國財政理念與實踐

1.1 財政理念

美國共和黨和民主黨分別信奉保守主義和开放主義,在財政管理中分別主張以自由主義爲內核的“市場有效”理念和以凱恩斯主義爲內核的“政府幹預”理念。兩黨相對立的管理理念根據時代演變迭代出不同的內涵。通常由重大經濟衰退或金融危機後上台的總統重振其黨派主張的新一輪財政理念。處於由對手黨派引領的財政理念階段中的總統,在財政實踐中呈現出一定混合特徵。美國的財政理念大致經歷了以下歷史沿革:

古典自由主義:在美國財政建制初期,管理哲學遵循古典自由主義經濟學思想,相信市場供求可以自我調節,除了战爭時期以外幾乎不對國內徵稅,避免政府幹預扭曲市場機制。

凱恩斯主義:當古典自由主義在1929年大蕭條環境下失效後,羅斯福轉向凱恩斯主義發布新政,通過增加政府开支來刺激市場需求,解決經濟衰退的問題。二战後杜魯門、艾森豪威爾、肯尼迪、約翰遜、尼克松、福特、卡特等總統繼承凱恩斯“有效需求”理論並在實踐中調整。共和黨艾森豪威爾競選時聲稱反對保障體系,但上任後對社保福利的支出比預期更慷慨[1]。

新古典自由主義:當凱恩斯主義在20世紀70年代末至80年代初期的滯脹經濟中乏力時,供應學派和貨幣主義政策开始興起。裏根採納“拉弗曲线”[2],站上了新古典主義經濟學的橋頭,認爲減稅可以增加商品和勞務供給,從而提高收入、擴大稅基,補償減稅產生的財政損失。同時,政府要減少市場幹預,對社會總需求的影響保持中性。

新凱恩斯主義:爲了應對2007年全球金融危機、2020年新冠疫情的挑战,在美國財政實踐中出現凱恩斯主義復闢的跡象。近三任總統奧巴馬、特朗普和拜登在任期內階段性採取擴張性的財政政策刺激經濟,同時配合美聯儲量化寬松政策(QE),事實上執行了財政赤字貨幣化,使現代貨幣理論(MMT)成爲流行命題。

在競選中效仿裏根打出“讓美國再次偉大”(MAGA)口號的特朗普,在財政主張方面與裏根的供應學派理念有諸多相似之處,對內“減稅節支”,以減稅和減少政府幹預爲核心;對外“增收开支”,增加關稅和國防預算,以期望總體達到收支相對均衡的場景。特朗普同時也表現出了凱恩斯主義的混合特徵,主要在基礎設施領域與民主黨達成合作,支持聯邦政府擴大通信、交通等基建支出,以促進增長和就業機會。特朗普對其第二任期的官員任命強調忠誠度、揚言廢除美聯儲等做法,都表現出較強的幹預意愿。財政和貨幣政策關系方面或延續財政主導。

1.2 財政實踐

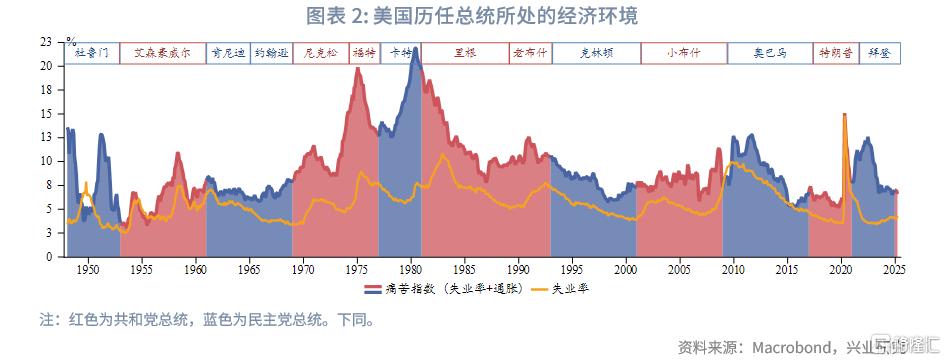

雖然從理念和競選承諾來看,共和黨總統本應比民主黨總統更好地擔負了財政平衡責任,但在財政實踐中,共和黨總統任內的財政收支情況總體不及民主黨總統。從財政差額來看,過去7任共和黨總統中有6位在離任時的赤字率大於剛就任時的赤字率,而過去7任民主黨總統中僅有3位在離任時的赤字率大於剛就職時的赤字率。從公共債務來看,共和黨總統任內的公共債務余額增速大多呈擡升趨勢,民主黨總統任內的公共債務增速大多呈降低趨勢。共和黨執政期內的公共債務增速均值爲7.9%,大幅高於民主黨執政期內5.5%的增速均值。

裏根在競選中承諾減少財政赤字,但“裏根經濟學”的減稅措施並未能如理論實現總體稅收增長的目的,加上美蘇冷战使國防預算大增,最終效果是財政赤字繼續擴大,赤字規模遠遠超越了此前歷屆美國政府的水平。

特朗普在第一次競選中同樣宣稱勝選後將實現財政平衡、擺脫重債局面[5]。事實上在新冠疫情衝擊下,特朗普第一任期內的赤字率再創歷史新高。特朗普第二任期財政部部長斯科特·貝森特,似要繼續實現控制赤字的意圖。貝森特提出了“3-3-3”計劃,即在特朗普第二個總統任期內,將財政赤字削減到GDP的3%(目前約6.7%);通過放松管制和其他促增長政策將GDP增速提高到3%;以及將美國的能源產量提高到相當於每天額外生產300萬桶石油的水平。但從上任第一個季度的財政收入和支出計劃來看,特朗普第二任期內的財政赤字可能仍然難以壓縮。

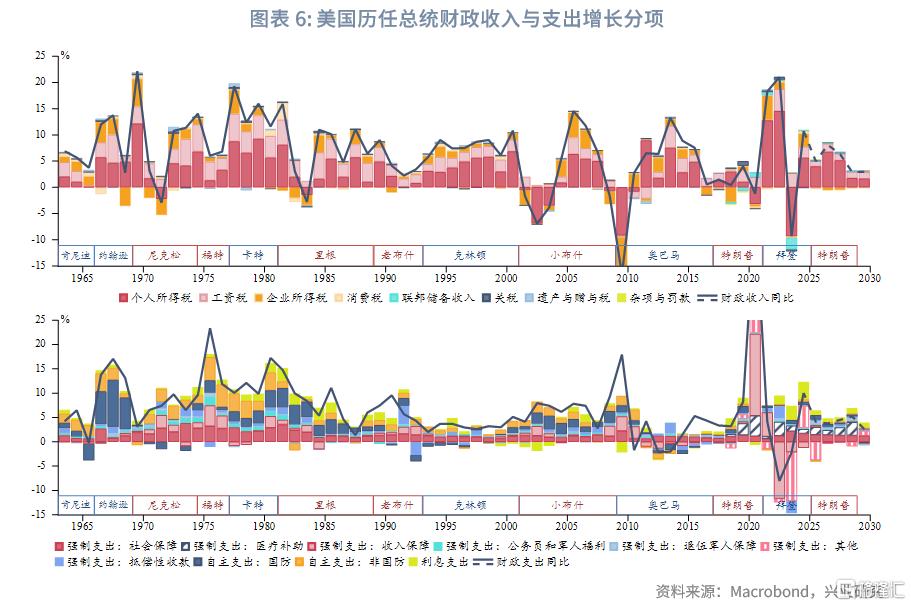

收入方面,CBO預計2024財年收入約4.9萬億美元,僅覆蓋支出的71.9%,其中個人所得稅(50.0%)、工資稅(34.3%)和企業所得稅(10.7%)三大項的佔比達到95%,消費稅(1.8%)、關稅(1.5%)等其他收入佔比不足5%。在此基礎上,賓夕法尼亞大學沃頓商學院測算[6],延長TCJA臨時減免條款和進一步減稅,未來十年間平均每年將減少從個人端收稅4600億美元、減少從企業端收稅1200億美元,每年共減少5800億美元收入;如果考慮稅基擴大帶來的積極影響,稅收減少規模將縮減到每年4100億美元。美國Tax Foundation智庫測算[7],納入特朗普主張的其他稅費抵免,每年財政收入將減少7800億美元;按照“對所有進口商品徵收20%的基礎關稅,並對中國商品徵收50%的額外關稅”計算,每年可增加3800億美元收入,意味着稅收端仍將淨減少4000億美元。

支出方面,CBO預計2024財年支出約6.8萬億美元,其中社保(21.3%)、醫療(26.4%)、收入保障(5.5%)等強制性支出佔比60.6%;國防(12.4%)和非國防(13.9%)等自主支出佔比26.3%;利息支出佔比13.1%。在此基礎上,特朗普表示不會削減社保和醫療Medicare的支出,但是有可能對醫療Medicaid、收入保障以及其他拜登政府在疫後增加的自主支出進行削減,擬建的政府效率部還將取消聯邦政府的冗余崗位以壓降政府支出[8]。不過,即便上述支出回到2019年水平,每年支出淨削減最多達到3500億美元,不及稅收端的淨減少規模。同時,壓降支出所受到的政治阻力也將更大,落實所需時間或較長。

二、美國財政收支與投資周期

2.1 財政赤字與企業槓杆率

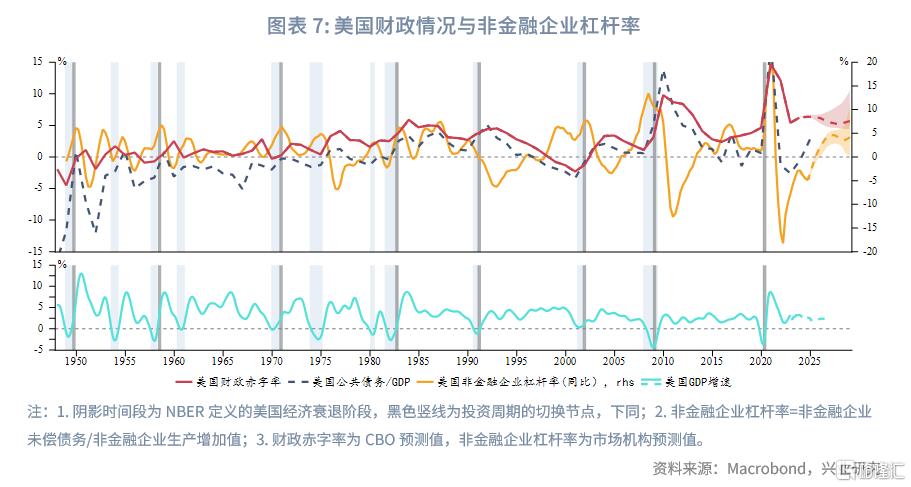

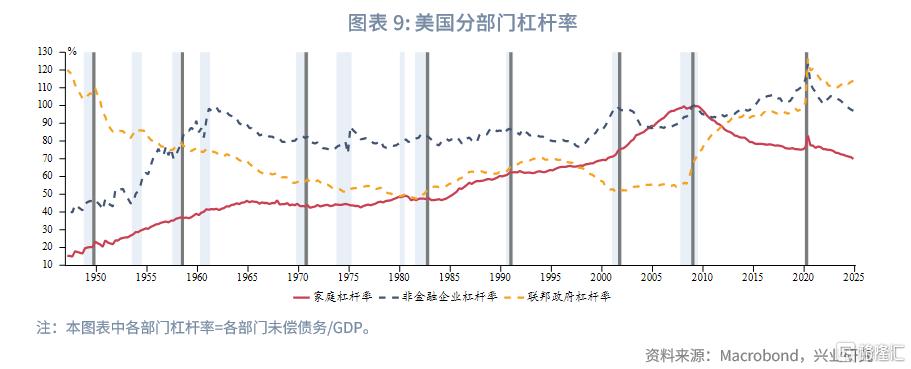

美國財政赤字變動對企業槓杆增速存在影響。在經濟平穩增長時,政府削減赤字伴隨非金融企業增加槓杆,政府擴大赤字將減輕非金融企業槓杆壓力;在出現經濟衰退等極端情況時,政府赤字率和非金融企業槓杆率將雙雙上升。

自裏根起,共和黨執政期間的財政赤字率(盈余爲負)曲线呈“N”型走勢,即就任前期落實減稅等競選承諾使赤字率擴大、中期稅基擴大和減支措施見效使赤字小幅收窄、後期進入衰退階段再擴大。據此規律,特朗普第二任期的前期處於2020年後第二庫存周期尾部,美國經濟有短期下行壓力,但大概率實現軟着陸,不至於迫使政府大幅增加財政赤字托底經濟。隨着稅基擴大和政府“瘦身”,財政赤字一定程度再平衡,非金融企業槓杆率同比也有望周期性回升轉正。等到任期中後期步入本輪美國第三庫存周期尾端,同時很可能也是投資周期、房地產尾部。若三周期尾部疊加,將使得美國經濟陷入深度衰退。屆時財政赤字將擔負起逆周期工具的角色,赤字率難以進一步壓降,反而可能大幅擴張以托底經濟。非金融企業槓杆率因營收惡化而出現被動擡升,隨後進入去槓杆。因此,將出現一段時間的財政赤字率和非金融企業槓杆率共同擡升。

2.2 投資周期的切換節點與持續時間

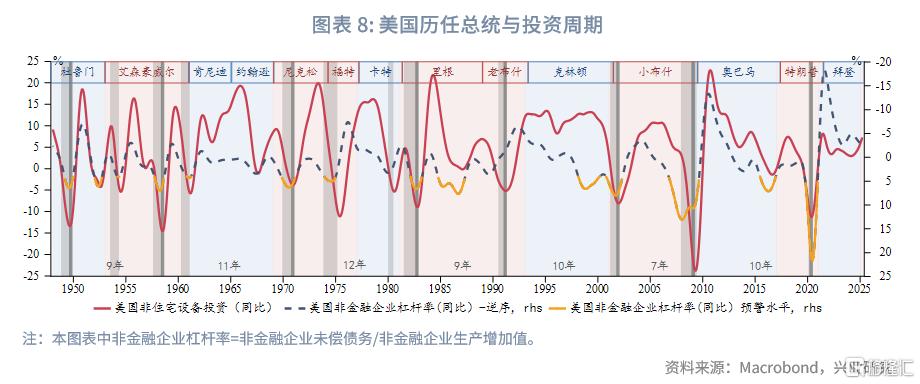

美國非金融企業槓杆率同比與非住宅設備投資同比呈反向波動關系。根據歷史投資周期切換規律,過去7次投資周期切換節點,即非住宅設備投資同比大幅下跌時,前一個季度的非金融企業槓杆率同比增長都超過4%,且次貸危機以來的波動幅度較之前有提高趨勢。此時主要是因爲營收下滑帶來的槓杆率被動擡升,而非企業主動加槓杆。

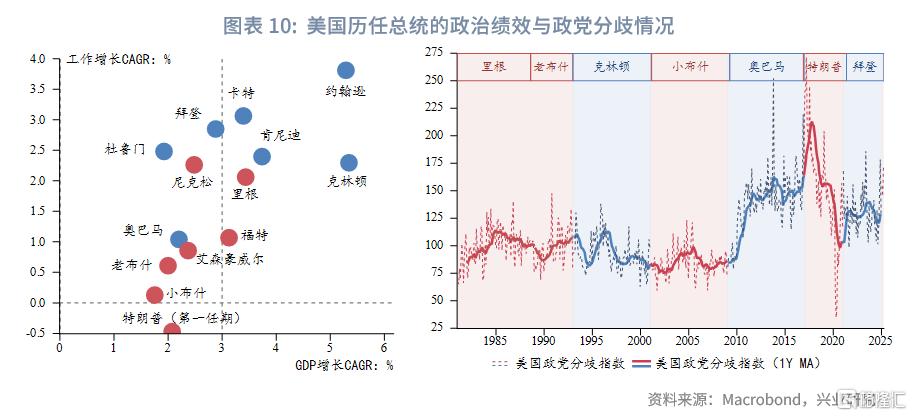

從投資周期的切換節點來看,在1948年大選至今的76年中,美國一共經歷了14位總統,其中7位爲共和黨總統,執政40年;7位爲民主黨總統,執政36年。過去7次投資周期切換節點均發生在美國共和黨執政期間[9]。因此,以推動經濟增長和創造工作崗位來衡量政治績效,民主黨總統的表現整體好於共和黨總統。

從投資周期的持續時間來看,由於兩黨間政治主張大多相對立,投資周期持續時間與美國總統執政連續性存在一定正相關關系。當執政總統成功實現連任或同黨派繼任時,大選後开啓的下一個投資周期的持續時間往往更長(≥10年);當執政黨派沒有實現黨內繼任(1980年卡特連任競選失敗)或當總統勝選者在普選中沒能獲得絕對多數票、落敗者在普選中獲得最多票數(1948年杜魯門當選、2000年小布什當選)時,大選後开啓的下一個投資周期持續時間往往較短(<10年)。

2016年特朗普當選總統時在普選中沒能獲得絕對多數票,其敗選對手希拉裏在普選中獲得最多票數,且2020年特朗普連任競選失敗,意味着這一階段總統施政持續性和一致性都較差。因此,自 2020年开啓的本輪投資周期的持續時間可能較短。

此外,需關注共和黨和民主黨在2026年中期選舉對國會兩院控制權的爭奪。次貸危機以來的美國國內政治撕裂愈發嚴重。2024年大選共和黨大獲全勝,一舉拿下總統和國會兩院,這將使得新政府在2025、2026年有較強的政策執行力。但若2026年中期選舉民主黨重掌國會的至少一院,則很可能打斷共和黨政策連續性,縮短本輪投資周期長度。

三、結論

從目前的財政收入和支出計劃來看,特朗普第二任期內的財政赤字可能仍然難以壓縮,財政赤字率曲线預計呈“N”型走勢。在任期前半段如果減稅等各種政策如期落地見效,財政赤字或能一定程度再平衡。任期後半段共和黨可能失去國會控制權,影響施政連續性,使得2020年开啓的本輪投資周期不足10年。屆時將面臨美國房地產、投資、庫存三周期共振下行的壓力,財政赤字將不得不大幅擴張以對衝經濟衰退。

[1]陳寶森,中國社會科學院美國研究所,美國兩種經濟哲學的新較量——兼論兩黨預算战,美國研究,1996年第2期。

[2]“拉弗曲线”描繪了政府的稅收收入與稅率之間的關系,當稅率在一定的限度以下時,提高稅率能增加政府稅收收入,但超過這一限度時,再提高稅率反而導致政府稅收收入減少。

[3]Sarwat Jaha, Chris Papageorgiou, Ahmed saber Mahmud,什么是凱恩斯經濟學? [OB/OL], 2014/09/01[2024/12/05]

[4]Alan Stuart Blinder, A Monetary and Fiscal History of the United States, Princeton University Press, October, 2022.

[5]Steny Hoyer, President Trump Breaks His Promise to Balance the Budget, [EB/OL], 2018/02/136[2024/12/06]

[6]Penn Wharton, The 2024 Trump Campaign Policy Proposals: Budgetary, Economic and Distributional Effects, [EB/OL], 2024/08/26[2024/12/06],

[7]Tax Foundation, Donald Trump Tax Plan Ideas: Details and Analysis, [EB/OL], 2024/10/14[2024/12/06]

[8]Alison Durkee, Forbes, How Trump Could Affect Social Security And Medicare—Group Warns Funds Could Run Out In 6 Years Under His Plans, [EB/OL], 2024/11/06[2024/12/06],

[9]2008年次貸危機之後的投資周期切換節點大約發生在兩黨執政權交接時。

[10]EIU, How Popular is Donald Trump? [EB/OL], 2025/04/29[2025/05/06]

注:本文來自興業研究發布的《外匯商品丨特朗普2.0財政與投資周期的推演》,報告分析師:張亞瀾、張峻滔、郭嘉沂

標題:特朗普2.0財政與投資周期的推演

地址:https://www.iknowplus.com/post/221004.html