酉立智能即將上會,客戶集中度較高,超7成收入來自境外

在交大鐵發、鼎佳精密、岷山環能、宏遠股份、廣信科技過會後,今年北交所又將迎來一家IPO上會企業。

格隆匯獲悉,北交所上市委員會5月16日召开2025年第6次審議會議,將審議江蘇酉立智能裝備股份有限公司(簡稱“酉立智能”)的首發事項,保薦人爲華泰聯合證券有限責任公司。

酉立智能深耕光伏支架領域,盡管近三年業績呈增長趨勢,在2024年營收超過7億,但也存在客戶集中度較高和單一大客戶依賴風險,同時公司境外收入佔比較大,匯率波動及海外市場變化都可能影響業績。

01

江蘇蘇州跑出一家IPO,一家三口合計控股81.49%

酉立智能成立於2017年,並於2023年12在全國股轉系統掛牌,2024年4月調入創新層。截至2024年末,公司及子公司員工共計275人,其注冊地位於江蘇省蘇州市吳江區黎裏鎮。

作爲江蘇省的經濟強市,目前蘇州市有140家A股上市公司,如果加上代管的昆山市(32家)、張家港市(31家)、常熟市(15家)和太倉市(3家)四個縣級市,共擁有221家A股上市公司,在江蘇省內處於領先地位。

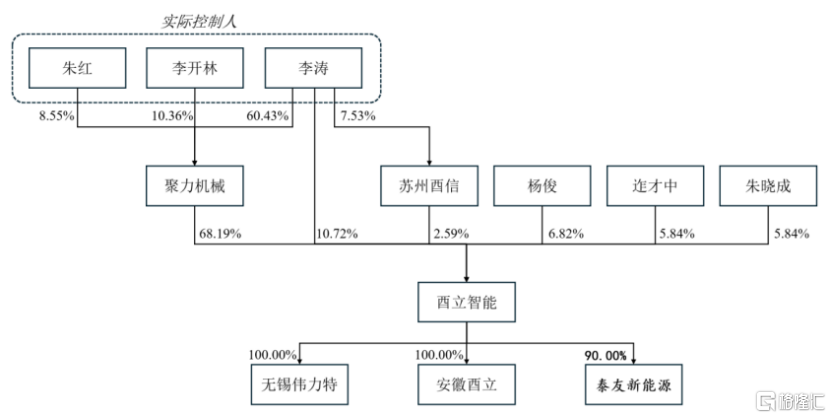

本次發行前,聚力機械直接持有酉立智能68.19%股份,爲控股股東;李濤及其父母李开林、朱紅三人合計持有聚力機械79.34%股份;上述三人能夠直接或間接控制酉立智能81.49%的股份,爲共同實際控制人。同時,楊俊、迮才中、朱曉成均爲公司股東。

公司的股權結構,圖片來源於招股書

酉立智能董事長李濤出生於1988年,本科學歷,曾就職於吳江市聚力機械有限公司,還擔任過聚力機械董事兼總經理,2024年1月至今擔任聚力機械董事長兼總經理。

李濤父親李开林出生於1963年,大專學歷。李开林曾在龍涇村服裝廠擔任統計,還在莘塔影劇院當過經理兼放映員,並擔任過吳江市聚豐機械配件廠的投資人、吳江市聚力機械有限公司總經理,2016年4月至2024年1月,擔任聚力機械董事長。

李濤母親朱紅出生於1966年,初中學歷。她曾是莘塔文化中心的職員,還陸續當過莘塔服裝材料廠職員、吳江市聚豐機械配件廠出納、聚力機械財務部經理,2021年10月退休。

公司總經理楊俊出生於1982年,本科學歷。她曾就職於力銘汽車配件(蘇州)有限公司,還曾在上海增華電子科技有限公司、環球五金制造(蘇州)有限公司擔任質量經理,後來在聚力機械歷任質量部長、質量總監、董事。

值得注意的是,2022年、2023年、2024年(簡稱“報告期”),酉立智能存在個人卡收付款、轉貸、資金佔用、無真實交易背景的票據融資等財務內控不規範的情形。

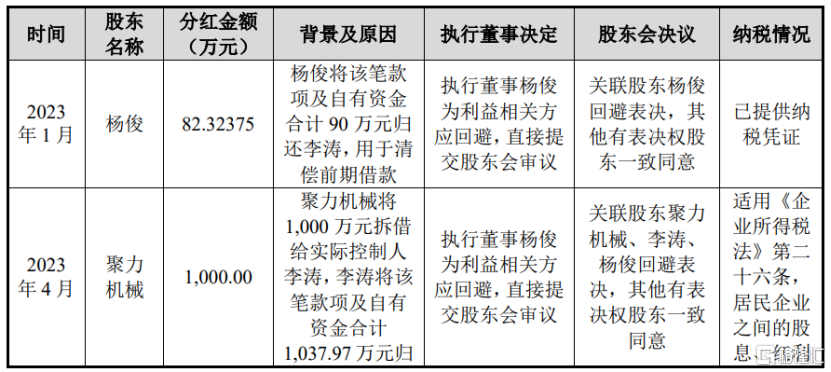

酉立智能治理的規範性問題也遭到監管問詢,要求公司說明2023年2次定向分紅的具體情況。公司稱,2023年分別向楊俊、聚力機械分紅約82萬元、1000萬元,實施定向分紅款項主要用於股東歸還借款/資金佔用款,即主要用於解決股東債務問題,以確保公司後續工作順利开展,定向分紅具有合理性。

公司2023年2次定向分紅具體審議情況,圖片來源於第一輪問詢的回復

02

聚焦光伏支架核心零部件,主營業務毛利率呈下滑趨勢

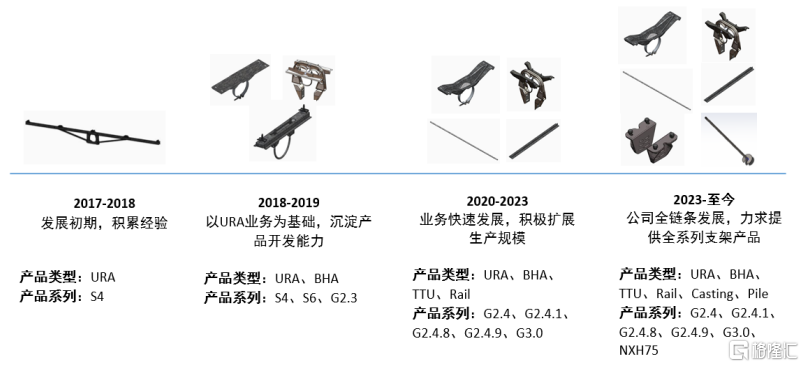

酉立智能聚焦光伏支架核心零部件的研發、生產和銷售,主營產品包括光伏支架主體支撐扭矩管(TTU)、光伏支架軸承組件(BHA)、光伏組件安裝結構件(URA)、檁條(RAIL)等。

公司主營產品經組裝後,可形成光伏支架,包括跟蹤支架及固定支架。

光伏支架是光伏電站中用於安裝、擺放、承載、固定及調整光伏組件的特殊支架,其與光伏組件、匯流箱、逆變器等核心設備共同構成光伏發電系統。光伏支架在光伏發電系統中起到支撐光伏發電組件的作用,其穩定性與否是決定光伏電站壽命長短的關鍵因素。

圖片來源於招股書

光伏發電是利用半導體界面的光生伏特效應而將太陽光能直接轉變爲電能的一種技術,而光伏發電系統是將太陽光輻射能直接轉換爲電能的一種新型發電系統。與煤炭、石油、天然氣等礦物燃料相比,太陽能光伏發電具有普遍性、無污染、長久性的優點。

根據主要生產工藝不同,酉立智能的產品可分爲制管類、衝壓類產品,其中制管類產品爲TTU產品,衝壓類產品爲BHA、URA和RAIL產品。具體來看,2024年酉立智能的制管類產品、衝壓類產品營收佔比分別爲39.57%、58.06%,其他零部件產品的營收佔比很小。

近幾年,酉立智能的業績呈增長趨勢,但主營業務毛利率呈下滑趨勢。

2022年、2023年、2024年,酉立智能的營業收入分別約4.33億元、6.58億元、7.29億元,主營業務毛利率分別爲20.04%、19.14%和18.71%,對應的淨利潤分別約4194.91萬元、7817.27萬元、8986.04萬元。

酉立智能所處的光伏行業發展受政策扶持力度影響較大。盡管目前許多國家對光伏行業發展的支持政策導向不變,但未來如果下調光伏行業相關補貼、減少政策支持力度可能會對光伏行業造成不利影響,從而影響公司經營狀況。

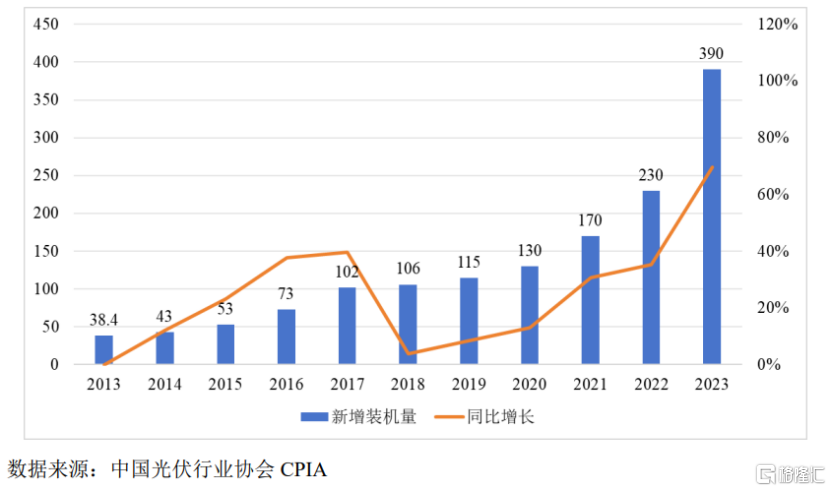

2023年隨着光伏產業鏈上遊組件等產品價格的不斷下行,光伏電站投資成本下降,全球集中式地面電站建設意愿增強、速度加快,新增裝機規模屢創新高。CPIA數據顯示,2023年全球新增光伏裝機約390GW,同比增長69.56%,創歷史新高。

2013-2023年全球新增光伏裝機量統計圖(單位:GW),圖片來源於招股書

如今我國已成爲全球最大的光伏應用市場,據國家能源局數據,2024年中國新增裝機277.57GW,領跑全球。

近年來,隨着光伏需求的增長及跟蹤支架性價比的提升,全球跟蹤支架出貨量快速增長。據Wood Mackenzie數據,2023年全球跟蹤支架出貨達92GW,2017年至2023年CAGR爲36%。

在光伏支架零部件領域,酉立智能的主要直接競爭對手爲意華新能源、蘇州寶嘉新能源科技有限公司等。酉立智能發展歷史相對較短,生產基地主要集中在境內,在生產規模、產品種類及資金實力等方面與上述競爭對手仍存在一定差距,如果市場競爭進一步加劇,可能會對公司的利潤水平構成一定壓力。

03

客戶集中度較高,超7成收入來自境外

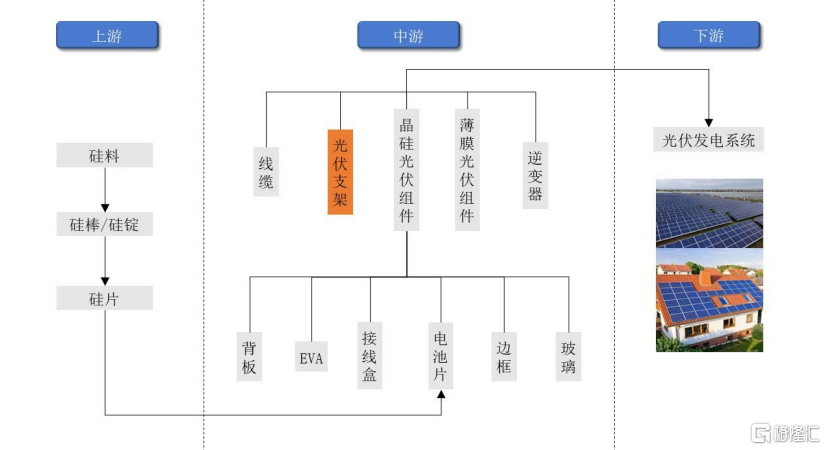

光伏產業鏈上遊主要是硅料、硅片等原材料;中遊爲電池片、組件、逆變器、匯流箱、光伏支架、线纜、輔材等光伏系統零部件;下遊爲太陽能光伏電站建設、運營及維護等光伏電站應用。其中,酉立智能位於光伏產業鏈中遊。

光伏行業上下遊產業鏈,圖片來源於招股書

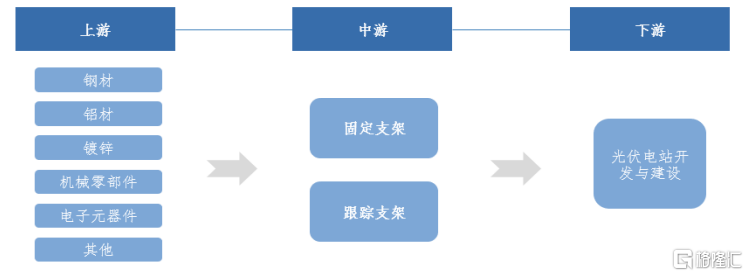

光伏支架行業的上遊主要是鋼材、鋁材、非金屬材料、鍍鋅材料等大宗金屬材料供應商。酉立智能需要向江蘇熱聯臻融供應鏈管理有限公司、上海碩寬貿易有限公司、寧波明固緊固件有限公司、江蘇科瑞迪特新材料科技有限公司等供應商採購鋼材、緊固件等原材料。

中遊主要是光伏支架生產廠商,對光伏支架進行研發設計和生產制造,酉立智能在光伏支架行業中也屬於中遊,同行公司包括意華股份、振江股份、中信博、愛康科技、清源股份等。

下遊主要是光伏電站的投資及運營企業,酉立智能向NEXTracker、Optimum Tracker、天合光能、保威新能源、安泰新能源等國內外知名光伏支架企業銷售產品,其產品遠銷巴西、智利、澳大利亞、加拿大、歐洲、中東等國家和地區。

光伏支架產業鏈,圖片來源於招股書

酉立智能在生產過程中採購的主要原材料爲鋼材,未來如果鋼材價格持續大幅上漲,而公司未能及時、充分向客戶轉嫁原材料價格增長的成本,可能會影響公司的產品毛利率和經營業績。

目前國內跟蹤支架應用的滲透率仍較低,酉立智能收入的增長仍需依靠海外市場。

報告期內,酉立智能境外銷售業務收入佔主營業務收入的比例分別爲88.19%、73.06%和78.72%,佔比較大,地緣政治風險和國際貿易保護政策的不確定性可能會對公司境外銷售產生一定影響。同時,公司在向外銷客戶出口商品時,一般用美元計價,存在匯率波動風險。

值得注意的是,酉立智能還面臨客戶集中度較高和單一大客戶依賴風險。報告期內,公司對前五大客戶的銷售額佔營業收入的比例均超94%,其中對第一大客戶NEXTracker收入佔營業收入比例分別爲80.69%、61.67%和70%,佔比較大,主要受光伏跟蹤支架行業市場格局、公司產品結構影響。

據Wood Mackenzie數據,2023年NEXTracker的跟蹤光伏支架出貨量位列全球首位,同時,在全球跟蹤支架出貨量前十二廠商中,有中信博、天合光能、蘇州聚晟太陽能科技股份有限公司、安泰新能源4家中國企業。

此外,酉立智能的應收账款金額較高,如果無法及時收回,可能會影響生產經營。報告期各期末,公司應收账款账面價值分別約1億元、1.86億元、1.98億元,呈持續增長趨勢,佔資產總額比例分別爲40.04%、39.70%和34.76%。

本次IPO,酉立智能擬投入募集資金約2.7億元,用於光伏支架核心零部件生產基地建設項目、研發中心建設項目、智能化改造及擴建項目、補充流動資金。

標題:酉立智能即將上會,客戶集中度較高,超7成收入來自境外

地址:https://www.iknowplus.com/post/221006.html