從310億到2.1億,績效股息機制崩塌,沙特阿美Q1業績“遇冷”

2025年第一季度,全球石油巨頭沙特阿美交出了一份備受市場關注的成績單。

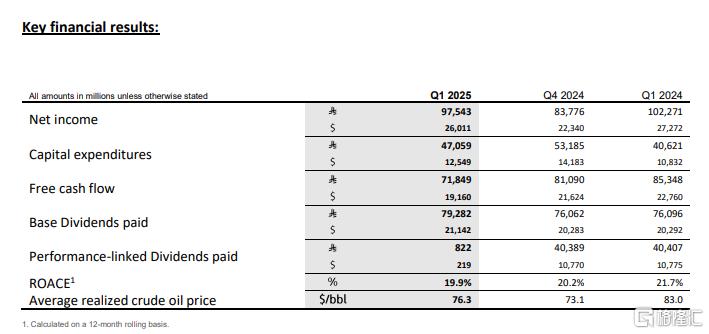

財報數據顯示,這家全球最大石油公司當季銷售額爲4056.5億裏亞爾(約1081.7億美元),同比微增0.9%;但淨利潤同比下降4.6%至975億裏亞爾(約260億美元),自由現金流從2024年同期的228億美元驟降至192億美元。

這一組數據背後,折射出國際油價持續低迷、全球能源市場供需失衡的復雜格局。作爲沙特政府62%財政收入的來源,沙特阿美的財務波動也影響着這個中東王國的經濟轉型進程。

油價寒冬下的財務壓力

自2025年初以來,國際油價持續走低。

截至5月9日,ICE布倫特原油和NYMEX WTI原油價格分別收於63.88美元/桶和61.06美元/桶,較年初的80美元/桶水平跌幅逾20%。

沙特阿美的平均實現油價從去年同期的83美元/桶降至76.3美元/桶,直接導致其核心盈利指標承壓。盡管公司通過數字化改造將生產成本控制在3美元/桶以下,但油價每下降1美元就意味着約26億美元的年度收入損失。

這種壓力在股息政策上體現得尤爲明顯,季度總股息從2024年第四季度的310億美元大幅調降至213.6億美元,其中與業績掛鉤的可變股息僅剩2.19億美元,較俄烏衝突後設立的績效股息機制高峰期縮水98%。

根據規劃,2025年總股息預計爲850億美元,較2024年的1240億美元縮水逾30%,這標志着沙特政府最主要的"現金牛"正式進入財務收縮周期。油價的持續疲軟源於全球能源市場的結構性變化。需求端,國際貨幣基金組織將2025年全球經濟增長預期下調至2.8%,OPEC同步將全年日均石油需求增長預期調降20萬桶至130萬桶。

供給端的調整更加劇了市場失衡,OPEC+聯盟在5-6月連續兩月將增產幅度擴大至41.1萬桶/日,沙特原油產量從900萬桶/日增至937萬桶/日,俄羅斯、美國頁巖油生產商的持續增產使得全球原油日供給量達到1.051億桶的歷史高位。

能源咨詢公司Rystad指出,這種"以量補價"的策略導致全球石油庫存以每日60-70萬桶的速度累積,市場分析師預計下半年庫存總量將突破五年均值上限。

地緣棋局下的能源博弈

作爲沙特政府財政收入的主要支柱,沙特阿美的財務波動直接衝擊國家經濟命脈。

2025年第一季度,沙特財政赤字從上年同期的33億美元激增至156億美元,政府債務規模攀升至歷史峰值。這迫使利雅得當局重新評估其龐大的"2030愿景"計劃,沙漠中的未來城Neom項目部分子工程暫停,首都利雅得地鐵建設延期,轉而優先推進與2030年世博會、2034年世界杯相關的15個體育場館建設。

即便進行战略收縮,沙特仍需在2025年維持520-580億美元的資本支出,用於石油基礎設施維護和亞洲煉化基地拓展。阿布扎比商業銀行測算顯示,當前64美元/桶的油價已遠低於IMF測算的92.3美元財政盈虧平衡线,若持續低位運行,王儲穆罕默德·本·薩勒曼推動的經濟多元化战略將面臨1700億美元資金缺口。

國際油價的波動始終牽動着地緣政治神經。美國總統特朗普在訪問沙特前夕公开呼籲OPEC+加大增產力度,試圖通過壓低油價緩解國內通脹壓力,甚至提出希望沙特將對美投資規模從6000億美元提升至1萬億美元。

這種政策訴求與沙特維護石油收入的根本利益形成直接衝突——沙特政府與主權財富基金(PIF)合計持有沙特阿美97%股份,股息削減直接影響國家項目融資能力。

與此同時,俄羅斯在烏克蘭战事久拖不決的背景下,更傾向於維持較高油價以支撐战時經濟,這導致OPEC+內部政策協調難度加大。能源分析師指出,沙特雖握有1200萬桶/日的理論產能,但持續增產將加速外匯儲備消耗,當前8000億美元的"战爭基金"難以支撐長期低價競爭。

在這場全球能源市場的深度調整中,傳統產油國正面臨前所未有的雙重挑战。沙特阿美一方面要維持520億美元以上的年度資本支出保障石油基礎設施,另一方面需投入巨資布局天然氣和氫能領域,計劃將天然氣產量提升50%。

標題:從310億到2.1億,績效股息機制崩塌,沙特阿美Q1業績“遇冷”

地址:https://www.iknowplus.com/post/220033.html